Патентная система налогообложения признак объекта

Обновлено: 28.06.2024

По материалам журнала "Главная книга"

ПАТЕНТ ПО ТОРГОВЛЕ И ОБЩЕПИТУ: ПЛОЩАДЬ ЗАЛА ИЛИ ПЛОЩАДЬ

А.Ю. Никитин, эксперт по бухгалтерскому учету и налогообложению

Многие предприниматели, читая свой региональный закон о ПСН, не понимают, что указывать в заявлении на патент по торговле или общепиту: площадь торгового зала/зала обслуживания или же площадь объекта в целом? Если в законе не сказано именно о площади зала, то безопаснее указать площадь объекта. Иначе есть риск доначислений.

Минфин: ПВД по торговле и общепиту можно установить на 1 кв. м площади зала

Регионы вправе устанавливать размер потенциального дохода по ПСН на единицу физического показателя, характеризующего деятельность ИП. Как следует из НК, для торговли и общепита потенциальный доход может быть установлен :

- на один объект стационарной (нестационарной) торговой сети/общепита;

- на 1 кв. м площади такого объекта.

То есть в НК ничего не сказано о том, что доходность может быть установлена на 1 кв. м площади зала. Правда, Минфин в этом никакой проблемы не видит. На многочисленные запросы бизнесменов ведомство отвечает так: перечень физических показателей, на которые регионы должны ориентироваться при установлении потенциального дохода, в НК не закрытый, поскольку с 01.01.2021 предваряется уточнением "в частности". И потому формулировка в НК никак не препятствует региональным властям устанавливать доходность по торговле и общепиту как угодно: на один объект, на площадь объекта в целом либо только на метраж торгового зала или зала обслуживания .

Получается, что на федеральном уровне большого косяка нет: НК не запрещает устанавливать налогообложение на патенте по площади зала, как это было на ЕНВД. Однако такое неоднозначное регулирование в НК привело к тому, что многие регионы прописывают в своих законах доходность по торговле и общепиту как раз без упоминания площади зала. А это существенно увеличивает налоговую нагрузку.

Что написали в региональных законах о ПСН

Доходность на 1 кв. м общей площади объекта установлена в Калужской, Владимирской, Иркутской, Новосибирской областях, в Республике Башкортостан и др.

А из некоторых региональных законов вообще непонятно, что конкретно имели в виду законодатели. Толковать их можно по-разному. Например, в Архангельской области по виду деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы" размер потенциального дохода - 64 000 руб. (на 1 кв. м). Что именно является физическим показателем - 1 кв. м площади объекта в целом или площади торгового зала, догадаться трудно. Но аналогичный доход на 1 кв. м установлен и для розницы через стационарные объекты без залов, и для нестационарной торговли . Здесь двусмысленности нет: по таким объектам посчитать налог можно только по общей площади. Так что, надо полагать, налог с магазинов региональный законодатель также намеревался считать с общей площади объекта.

Аналогичным образом передумали и законодатели Свердловской области. Они приняли уточняющие поправки только в мае, но распространили их действие на весь год .

Есть регионы, в которых подход не менялся. Например, в Ярославской области ИП и раньше платили "патентный" налог из расчета доходности на 1 кв. м площади торгового зала или зала обслуживания посетителей. Правда, потенциальный доход на 2021 г. существенно вырос .

Совет. Если в вашем регионе "патентный" налог считается с площади объекта, а не зала, обратитесь в региональный законодательный орган, как рекомендует Минфин . Если таких запросов будет много, возможно, условия расчета налога пересмотрят.

Как заполнить заявление на патент

Если в региональном законе прописано, что потенциальный доход установлен на 1 кв. м площади торгового объекта или объекта общепита, то при подаче заявления на патент ИП должен указать для расчета потенциального дохода именно общую площадь магазина или ресторана .

Приведем пример. ИП в регионе с таким законом о ПСН получает патент на магазин общей площадью 185 кв. м. Как заполнить лист В заявления на патент?

В поле 010 "Код вида объекта" ИП укажет код 09 (магазин), в поле 020 "Признак объекта" - признак 2 (площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона)). В поле 030 нужно указать общую площадь магазина - 185 кв. м . Площадь торгового зала магазина в этом случае не имеет значения, так как не участвует в расчете налога. Но, разумеется, она не должна превышать :

- 150 кв. м;

- региональное ограничение по площади зала, если оно установлено региональным законом о ПСН.

Например, в Ставропольском крае ИП может вести торговлю только через один магазин с площадью торгового зала от 101 до 150 кв. м, магазинов с залом от 51 до 100 кв. м может быть не больше двух и т. д.

В некоторых регионах, где по закону налог считается с площади объекта, сотрудники ИФНС ориентируют ИП указывать в заявлении на патент площадь торгового зала/зала обслуживания посетителей. Это, конечно, хорошо. Но если при этом в региональный закон о ПСН не внесут соответствующие изменения, нет гарантии, что позиция налоговиков на местах не изменится, например, после консультаций с УФНС. А тогда возможны доначисления.

Камералить у ИП на патенте нечего, поскольку декларация на ПСН не сдается. Но учитывая, что разница между общей площадью объекта и площадью зала, как правило, значительная, могут назначить выездную проверку. Тем более что для доначислений в такой ситуации налоговикам хватит инвентаризационных и правоустанавливающих документов на объект.

Кстати, если часть магазина ИП использует в другой деятельности, например сдает в аренду, в расчете "патентного" налога по торговле ее учитывать не надо .

подп. 3 п. 8 ст. 346.43 НК РФ

Письма Минфина от 09.04.2021 N 03-11-06/26557, от 18.03.2021 N 03-11-10/19511

ст. 3 Закона Архангельской области от 19.11.2012 N 574-35-ОЗ

Закон Калининградской области от 22.10.2012 N 154 (ред. от 22.12.2020 N 494)

Закон Свердловской области от 21.11.2012 N 87-ОЗ (ред. от 20.05.2021)

Закон Ярославской области от 08.11.2012 N 47-з

Письмо Минфина от 15.02.2021 N 03-11-10/9883

Письмо Минфина от 02.04.2021 N 03-11-06/24241

пп. 36-38 Порядка заполнения заявления на патент, утв. Приказом ФНС от 09.12.2020 N КЧ-7-3/891@

Патентная система налогообложения – это единственный специальный режим, доступный только для индивидуальных предпринимателей. Часто купить патент оказывается выгоднее, чем платить налоги на других режимах.

Подробнее: Патент для ИП на 2022 год: виды деятельности

Однако в 2021 году субъекты РФ получили право устанавливать потенциально возможный годовой доход для ПСН без ограничений. Это привело к тому, что стоимость патентов в некоторых регионах существенно выросла (например, в Ставропольском крае до 10-12 раз).

Но есть и положительный момент - теперь ИП может уменьшать стоимость патента на страховые взносы, перечисленные за себя и работников. Поэтому мы рекомендуем сначала с помощью калькулятора расчёта патента сравнить налог на ПСН с налоговой нагрузкой на других системах налогообложения. При необходимости вы можете обратиться на бесплатную консультацию.

Если вы убедились, что для вас ПСН – это самый оптимальный вариант, то надо подать в инспекцию заявление на получение патента, другое его название - форма 26.5-1.

Обратите внимание: используется только новая форма заявления, утверждённая приказом ФНС от 09.12.2020 года № КЧ-7-3/891@. Все предыдущие бланки утратили свою силу.

Форма 26.5-1

Заявление на получение патента состоит из пяти страниц:

Первые две страницы заполняют все заявители, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего направления бизнеса.

Бланк составлен в редактируемом формате PDF. Для корректного заполнения рекомендуется использовать программу Acrobat Reader.

Заполняем форму

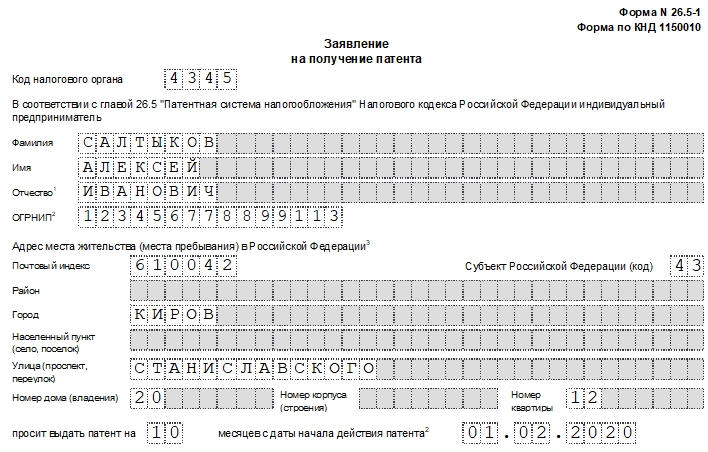

Рассмотрим подробнее, как заполнять бланк для перехода на ПСН. Заявление на патент (образец заполнения) подготовим на примере предпринимателя, планирующего оказывать услуги населению по ремонту, чистке и окраске обуви в Санкт-Петербурге. Заявленный срок деятельности – десять месяцев. Оформлять заявление на патент (образец заполнения) начнем с титульного листа. Указываем регистрационные данные для ИП на 2022 год:

- индивидуальный номер (ИНН);

- код ИНФС по месту деятельности;

- полное имя физического лица;

- регистрационный номер (ОГРНИП), указывается только если свидетельство о регистрации ИП уже выдано;

- дата начала патента;

- дата окончания патента;

- количество заполненных листов.

Левый нижний блок предназначен для подтверждения внесённых сведений, указания контактного телефона и даты подачи.

Обратите внимание: разрешение нельзя оформить сразу на несколько лет, максимум – на один календарный год. Если вы хотите получить годовое разрешение на ПСН, то укажите 12 месяцев, а срок действия – с первого января. По окончании текущего года придётся подавать новую заявку.

На следующей странице вписываем полное название вида деятельности и идентификационный код вида предпринимательской деятельности. Код состоит из шести цифр, чтобы его найти, надо знать номер выбранного направления бизнеса в статье 346.43 НК РФ, а также код региона.

Например, порядковый номер ремонта обуви в этом списке – 02, а код Санкт-Петербурга – 78. Ищем эти данные в таблице классификатора и находим полный идентификационный код – 027801.

Ниже указываем наличие работников и их количество. Последние поля для заполнения на этой странице – налоговая ставка. В общем случае она равна 6%, но в режиме налоговых каникул составляет 0%. В Крыму размер ставки ниже, чем в целом по России. Поле заполняется, только если ставка отличается от стандратной, о чём внизу страницы есть сноска. Кроме того, указываются реквизиты правового акта, утвердившего пониженную ставку. В нашем примере ставка стандартная, поэтому поле не заполнено.

Из следующих трёх страниц выбираем только одну, где указываем дополнительные сведения:

- штрих код 0920 9046 – при выборе направления организации перевозки грузов и пассажиров;

- штрих код 0920 9053 – для розничной торговли, общепита и аренды;

- штрих код 0920 9039 – для остальных направлений бизнеса.

В нашем случае ИП ремонтирует обувь в мастерской. Адрес заполняется в соответствии с Государственным адресным регистром (ФИАС).

При заполнении заявления на патент для других видов деятельности (торговля, общепит, перевозки) есть свои особенности. Рекомендуем в этом случае следовать официальной инструкции.

Нулевая ставка

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2022 года по 1 февраля 2023 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Индивидуальные предприниматели (ИП), изъявившие желание перейти на патентную систему налогообложения (ПСН).

Срок подачи заявления

Заявление подается в налоговый орган не позднее, чем за 10 рабочих дней до начала применения патентной деятельности.

Какие разделы заполнять

Форма заявления состоит из титульного листа и 4 разделов, в которых приводятся сведения о патентной деятельности: виде и месте осуществления предпринимательской деятельности, об используемых транспортных средствах и помещениях.

Обязательными для заполнения являются титульный лист и вторая страница заявления. Прочие сведения заполняются в зависимости от планируемых видов патентной деятельности.

Проверка заявления

Дата начала действия патента не заполняется в случае подачи заявления одновременно с документами, представляемыми при регистрации физического лица в качестве ИП.

В соответствующих полях указываются дата заявления, подписант и код налогового органа, в который подается заявление.

Данное поле заполняется только в случае применения ИП пониженных налоговых ставок. Так, в Крыму и Севастополе в 2017-2021 г.г. применяется пониженная ставка - 4%. Кроме того, региональные органы власти могут устанавливать для отдельных видов предпринимательской деятельности ставку 0%.

Листы А, Б и В формируются в зависимости от вида патентной деятельности.

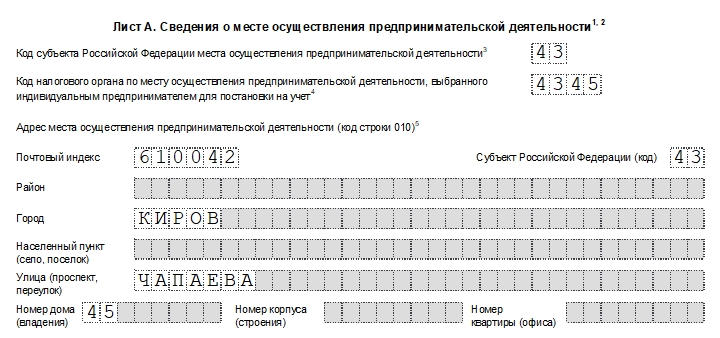

Лист А. Сведения о месте осуществления деятельности

Сведения в Листе А указываются по каждому месту осуществления патентной деятельности, за исключением следующих видов деятельности:

- - оказание автотранспортных услуг по перевозке грузов;

- - оказание автотранспортных услуг по перевозке пассажиров;

- - сдача в аренду (наем) жилых и нежилых помещений, земельных участков;

- - оказание услуг по перевозке пассажиров водным транспортом;

- - оказание услуг по перевозке грузов водным транспортом;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- - услуги общественного питания, оказываемые через объекты организации общественного питания;

- - услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей;

- - деятельность стоянок для транспортных средств.

Данные в Листе А можно заполнить, используя ФИАС, либо все адресные элементы ввести вручную.

Элементы адреса не заполняются, если ИП планирует осуществлять деятельность не в своем регионе либо у объекта отсутствует адрес. В этих случаях в Листе А указываются только код субъекта, в котором будет осуществляться деятельность и код налогового органа.

Лист Б. Сведения о транспортных средствах

- - оказание автотранспортных услуг по перевозке грузов;

- - оказание автотранспортных услуг по перевозке пассажиров;

- - оказание услуг по перевозке пассажиров водным транспортом;

- - оказание услуг по перевозке грузов водным транспортом.

Лист В. Сведения об объектах в патенте

- - сдача в аренду (наем) жилых и нежилых помещений, земельных участков;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- - услуги общественного питания, оказываемые через объекты организации общественного питания;

- - услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей;

- - деятельность стоянок для транспортных средств.

Далее выбирается признак объекта и указывается его площадь.

В соответствующем поле указывается адрес места нахождения объекта, который можно заполнить, используя ФИАС, либо все адресные элементы ввести вручную.

Адрес места нахождения объекта не заполняется, если ИП планирует осуществлять развозную и разносную розничную торговлю или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей.

В 2021 году в патентную систему налогообложения (ПСН) внесли изменения:

Расширился список видов деятельности под патент;

Стоимость патента можно уменьшать на страховые взносы;

Для розничной торговли в 3 раза увеличили площадь помещения, используемой для торговли и др.

Внесенные изменения в применение патента, прежде всего, связаны с отменой ЕНВД (единый налог на вмененный доход) с 1 января 2021 года. В силу удобства и выгоды многие предприниматели переходят на патент.

Если вы не успели до 1 января 2021 года подать заявления на Патент, то вас автоматически перевели на основную систему налогообложения. Для предпринимателей это не вполне удобная налоговая система, поскольку увеличивается налоговая нагрузка, добавляется ведение налоговой и бухгалтерской отчетности.

В каких случаях индивидуальному предпринимателю (ИП) выгодно перейти на патентную систему налогообложения (ПСН), какие есть ограничения и что ожидается нового в условиях применения ПСН в 2020 -2021 гг.? Ответим на эти и другие вопросы в данной статье.

Что нужно знать о ПСН?

Патентная система налогообложения (ПСН) — это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патент заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц (НДФЛ)*

Налог на имущество физических лиц*

*В части доходов в предпринимательской деятельности в рамках ПСН.

Особенностью патентной системы налогообложения для ИП является отсутствие бухгалтерской и налоговой отчетности. ИП на патенте не подают декларацию в налоговую инспекцию. Предпринимателю достаточно учета доходов в Книге доходов для непревышения их лимита. Также при наличии у ИП штатных сотрудников, сдается отчетность за работников.

Патентную систему налогообложения можно совмещать с иными налоговыми системами. Например, с УСН (упрощённая система налогообложения), ОСН (основная система налогообложения). Однако в этом случае предприниматель обязан вести налоговый учет в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Подробнее о системах налогообложения читайте в статье.

Виды деятельности на патенте

Налоговым законодательством установлены сферы применения ПСН: оказание услуг населению, розница, общепит. Полный перечень видов деятельности перечислен в налоговом кодексе (НК) в ст. 346.43.

В этом списке указаны виды деятельности в целом для России. Однако в регионах этот список может расширяться - региональные власти получили полномочия добавлять виды услуг согласно требованиям НК. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД.

Проверить, может ли предприниматель работать на патенте в своем регионе - можно в специальном сервисе на сайте налоговой.

В качестве примера видов деятельности на патенте:

Парикмахерские и косметические услуги.

Ремонт жилья и других построек.

Монтажные, электромонтажные, санитарно-технические и сварочные работы.

Изготовление изделий народных художественных промыслов.

Химчистка и услуги прачечной.

Автотранспортные услуги по перевозке грузов и пассажиров.

Услуги общественного питания.

Розничная торговля с площадью торгового зала не более 50 кв.м. и др.

Как патент работает сейчас?

Получить право на применение патента предприниматель может в любое время, если открывает новый вид деятельности или переходит с ОСН. Однако при применении УСН и переходе на патент по тем же видам деятельности потребуется ждать начала следующего года.

В любом случае заявление нужно подать не позднее чем за 10 дней до применения спецрежима. Форму заявления можно скачать на сайте ФНС.

В течение 5 дней заявление будет рассмотрено налоговой и предпринимателя либо поставят на учет в качестве налогоплательщика, либо сообщат об отказе.

В соответствии с законом, возможны 5 причин для отказа:

Вид деятельности не попадает под патент;

Срок действия патента указан неверно;

Утрата права работы на патенте предпринимателем (ранее уже работал на патенте);

Долг за прошлый патент;

Заявление заполнено неверно.

Ограничения в применении ПСН

Прежде чем подавать заявление на патент, предпринимателю нужно убедиться:

Количество сотрудников не больше 15 человек.

Размер помещения для общепита и торговли – не более 50 кв. м.

Максимальный годовой доход — не более 60 млн руб.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Как рассчитывается патент?

В соответствии с видом деятельности в каждом регионе определяется налоговая база – это максимальный потенциальный годовой доход предпринимателя (объект налогообложения). Патент на год составляет 6% от этой налоговой базы. Собственно, в размере рассчитанной фиксированной суммы ИП уплачивают налоги. В отдельных случаях предприниматель и вовсе освобождается от уплаты налогов – если получил право на налоговые каникулы.

Для Республики Крым и города федерального значения Севастополь действуют особые условия для плательщиков ПСН. Налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): в период 2017 - 2021 гг. - до 4%.

Для расчета стоимости патента в конкретном регионе можно воспользоваться сервисом на сайте налоговой. Сервис рассчитает не только стоимость патента, но и сроки его оплаты.

Порядок оплаты патента

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; - в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Нужна ли онлайн-касса ИП на патенте?

Исключение составили ИП на патенте, которые получили отсрочку или освобождены от применения касс (ст. 2 Федерального закона № 54-ФЗ):

При ведении некоторых видов деятельности (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача в наем собственного жилья ИП и другие виды деятельности, указанные в ст.2 54-ФЗ).

При расчетах в труднодоступных и удаленных местах.

При безналичных расчетах между ИП и организациями.ИП без работников, которые оказывают услуги или выполняют работы,илиреализуют собственную продукцию. Данная льгота действует до 1 июля 2021 года.

В статье “Кто может не применять онлайн - кассы” подробно рассмотрены все возможные ситуации.

Для всех остальных, кому актуально покупка онлайн-кассы - важно выбрать оптимальный вариант по цене, техническим и программным параметрам. Иначе касса будет дорога в обслуживании, будет недостаточно функциональных возможностей для нормальной работы или вовсе придется её поменять.

Как выбрать правильную кассу для бизнеса можно ознакомиться в статье: “10 важных критериев для выбора онлайн-кассы” .

Почему предприниматели выбирают кассы МТС?

Линейка МТС Касс включает большое многообразие моделей под любые потребности предпринимателей. Можно выбрать как легкие мобильные кассы для небольших магазинов, сервисных компаний и курьеров на выезде, так и большие стационарные кассы для супермаркетов. Есть смарт — терминалы, которые подойдут для любой торговой точки. Все кассы соответствуют 54-ФЗ. Кроме того, МТС предлагает дополнительное оборудование — терминалы эквайринга, сканеры штрих-кодов.

Некоторым предпринимателям бывает выгоднее выбрать патентную систему налогообложения (далее — ПСН) и купить патент, чем воспользоваться другими режимами. У ПСН есть свои преимущества. Чтобы зарегистрироваться в налоговой как налогоплательщик на данном режиме, нужно подать заявление на получение патента. Разберемся, как правильно внести сведения в бланк.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Коротко об особенностях ПСН

Режим предназначен только для ИП, срок действия — от 1 до 12 месяцев. ПСН заменяет сразу несколько налогов, и сумма его фиксированная. Применятся для 63 видов работ.

Важно! Вся информация о ПСН указана в главе 26.5 НК РФ.

Ограничения для получения патента таковы: не больше 15 сотрудников у ИП, прибыль не выше 60 млн рублей в год, и оплата должна поступить в ФНС в необходимые сроки. Не запрещено покупать патент на несколько видов деятельности.

Стоимость можно рассчитать по такой формуле: сумма= 6%*потенциально возможный доход ИП. Как понятно, 6% — размер налоговой ставки на патенте. Потенциальный доход устанавливают власти в регионах, и он может меняться с каждым годом.

Для перехода на этот режим налогообложения ИП должен подать заявление в ИФНС. Его форма определена законодательно приказом ФНС России от 11.07.2017 №ММВ-7-3/544@. Это форма №26.5-1, по КНД — №1150010. Ее можно заполнить от руки черной ручкой печатными буквами, ставя прочерки в пустых клетках, а можно на компьютере, в том числе в специальной программе.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы.

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

Как и куда следует подавать заявление

Заявление нужно подавать по месту регистрации бизнеса ИП. Если предприниматель будет работать по месту проживания, то и подавать надо в ИФНС по месту проживания. Можно это сделать через личный кабинет с использованием ЭЦП, прийти и передать заявление лично, послать по почте или действовать через доверенное лицо.

Можно подавать документы одновременно с бумагами на регистрацию ИП.

Могут ли отказать в выдаче патента?

ФНС в течение 5 дней со дня получения документов должна принять решение об одобрении патента или отказе. Последний может быть в случаях, если вид деятельности не соответствует тем, что могут осуществляться на патенте, не оплачена нужная сумма, заявление заполнено неверно и т.д.

Поэтому, перед тем как писать заявление на получение патента, необходимо уточнить, подходит ли ваш бизнес под критерии для работы на ПСН.

Читайте также: