Отрицательная база по ндфл 1с

Обновлено: 24.04.2024

Вкратце типа так:

1. Для начала взять у сотрудника заявление. Письменное.

2. В котором он(сотрудник) укажет реквизиты, куда ему нужно перечислить этот НДФЛ.

3. Ну и собственно перечислить ему излишне удержанный НДФЛ.

4. Наличными выплачивать нельзя.

9-GariPortman > В третьих, в НК нет, и не будет никаких "Губернаторских НДФЛ": это, вообще-то, налог не на БУ, а на физическое лицо. И то, что БУ распределяет перечисление НДФЛ по каким-то своим статьям кормления, никак не отменяет того факта, что источником все равно является физическое лицо, и задолженность, или переплата определяются только, и только величиной совокупных доходов (с учетом льгот - для зануд) и величиной НДФЛ, у него удержанных. И статьи кормления к физическому лицу отношения не имеют. Совсем. Пусть в этой песочнице играются другие, но не трогают его положенный НДФЛ.

А вот "распределение по статьям кормления" - это потом. После уже рассчитанного НДФЛ. Так сделано в ЗиК7.7. И так сделано в ЗИКБУ: иначе возникнут непреодолимые коллизии.

1. Отрицательных начислений не бывает. Бывает сторно ранее начисленного.

фраза "Делаем начисление -100 р. по источник2" звучит.. э-э-э..дико?

фраза "Делаем сторно начисления-100 р. по источник2" - еще куда ни шло.

2. НДФЛ сначала рассчитывается в целом, нарастающим итогом с начала года с учетом вычетов, а потом уже посчитанный НДФЛ распределяется по источникам.

Поскольку совокупный доход в твоем примере - 0.00, то НДФЛ исчисленный тоже будет равен 0.00, и распределять по источникам будет просто нечего.

В свете этого фраза "Будет два НДФЛ: 13р к удержанию и -13 в "НДФЛ к зачету" звучит тоже несколько .. ээ..

Если, разумеется, вы не считаете/фиксируете НДФЛ после каждого чиха. То есть, посчитали один источник - тут же посчитали НДФЛ и распределили/зафиксировали, потом посчитали второй источник и тут же посчитали НДФЛ и тоже распределили/зафиксировали. Ну в таком случае ССЗБ, для которых не существует НК, в котором (НК) сказано - НДФЛ считается по итогам месяца, а не по итогам каждого чиха.

. Отрицательных начислений не бывает. Бывает сторно ранее начисленного. фраза "Делаем начисление -100 р. по источник2" звучит.. э-э-э..дико? фраза "Делаем сторно начисления-100 р. по источник2" - еще куда ни шло.

Но ведь VZ прав, враньё, что по источник2 делается начисление, Это сторнирование ранее начисленных сумм. Соответственно и сторнирование ранее начисленного НДФЛ. Но никак не удержанного и уже уплаченного в буджет. Эти -13 рублей повисают в задолженности бюджета по НДФЛ перед сотрудником, но никак не источника2, тот свои деньги вменсте с НДФЛ уже заплатил, а если заплатил меньше и без НДФЛ, то предыдущая переплата - это уже за счет самого учреждения (наверное, из-за неверного распределения по ИФ?) и вешать её на источник2 по меньшей мере некорректно.

Мы всегда НДФЛ считаем согласно Налогового Кодекса. Т.е. по итогам месяца.

И тогда же полностью посчитанный НДФЛ распределяем. По источникам.

10 числа дали деньги по целевой губернаторской программе 11 выплатили 12 отчитались Когда считаем НДФЛ. Мы всегда НДФЛ считаем согласно Налогового Кодекса. Т.е. по итогам месяца. И тогда же полностью посчитанный НДФЛ распределяем. По источникам. зы: я вообще не пойму, в чем проблема. Если у вас систематически нарушают Налоговый и Трудовой Кодекс, то специально для таких нарушителей фирма 1С сделала возможность вручную распределять НДФЛ по источникам.

расскажу тебе историю. Настоящую.

У нас тоже зарплата считалась до окончания месяца. Табеля начинали закрывать 20-го числа. много лет. Весь город. А 30-го люди уже на руки получали.

Но однажды приехала в город Счетка. Да не из области, а из самой Нерезиновой.

И прописали они всем (ВСЕМ до единого) муниципальным бюджетным учреждениям "неправомерное расходование бюджетных средств". И выписали всем (ВСЕМ) главбухам .. пряник. А горфинотделу ОСОБЫЙ пряник.

И с тех пор как бабушка пошептала, все муниципальные учреждения закрывают табель последним числом месяца по настоящему, а срок выплаты зарплаты установлен 5-го числа следующего месяца. И ни днем раньше.

Кроме декабря. В декабре да, до сих пор закрывают табеля раньше, "авансом" так сказать.

Но тихо-тихо, чтобы никто не догадался :))

так что.

как видишь, никто не умер

одного большого пряника хватило, чтобы выбить дурь из чинуш. Поэтому твое Зарплата считается с 25 числа. Так что барака нет - это как раз бардак и, по большому счету, просто дурь твоих чиновников.

В каких строках 6-НДФЛ возможны отрицательные суммы

Могут ли строки отчета 6-НДФЛ принимать отрицательные значения? Приказ ФНС России от 14.10.2015 № MMB-7-11/450@, расшифровывающий строки 6-НДФЛ, об этом не говорит. Воспользуемся приведенными в нем построчными расшифровками для поиска ответа на поставленный вопрос.

Все строки 6-НДФЛ (первого и второго разделов) делятся на 4 группы:

- календарные;

- количественные;

- долевые;

- суммовые.

Ячейки, посвященные датам и срокам (календарные), можно сразу исключить из нашего анализа, поскольку даты получения дохода и удержания подоходного налога, а также срок перечисления его в бюджет не могут принимать отрицательные значения.

Количественная ячейка в 6-НДФЛ всего одна — стр. 060. Она отражает число получивших доход физических лиц — ее значение не может опускаться ниже 0 даже по законам математики.

Долевые ячейки в отчете 6-НДФЛ отражают налоговые ставки и являются самыми короткими по количеству знаков — они показывают ту долю дохода физического лица в процентах, которую по закону требуется отдать в бюджет (13, 30% и др.). Поскольку отрицательных налоговых ставок не существует, в данном случае эти ячейки рассмотрению не подлежат.

О группе суммовых ячеек поговорим в следующем разделе.

Знакомьтесь с алгоритмами заполнения строк отчета 6-НДФЛ с помощью размещенных на нашем сайте материалов:

Рассмотрим обобщенную группу числовых ячеек отчета 6-НДФЛ, предназначенных для отражения суммовых значений:

- начисленных и полученных физическими лицами доходов (стр. 020, 130 и др.);

- налоговых вычетов (стр. 030);

- исчисленного (стр. 040) и удержанного (стр. 140) НДФЛ;

- фиксированного авансового платежа (050);

- не удержанного налоговым агентом подоходного налога (080);

- НДФЛ, возвращенного налоговым агентом.

Часть указанных ячеек принимать отрицательные значения не могут (стр. 030, 050, 080 и др.) — минусовым не может быть фиксированный авансовый платеж или налоговый вычет.

Начисленный минусовой доход или отрицательный удержанный налог — таких понятий в бухгалтерском и налоговом учете не существует.

Примеры возникновения отрицательных сумм в 6-НДФЛ

Рассмотрим на примерах, как поступить с отрицательными суммами, возникающими при оформлении 6-НДФЛ.

6 000 руб. × 13% = 780 руб.

НДФЛ нарастающим итогом рассчитали следующим образом:

(6 000 руб. × 2 мес. – 5 800 руб. × 2 мес.) × 13% – 780 руб. = –728 руб.

Излишне удержанный налог был возвращен работнице по ее заявлению.

Расчеты по НДФЛ в марте:

(6 000 руб. × 3 мес. – 5 800 руб. × 3 мес.) × 13% =78 руб.

В данном примере появление отрицательной суммы НДФЛ связано с его перерасчетом.

Поскольку в 6-НДФЛ существует строка 090, предназначенная для отражения возвращенного налоговым агентом НДФЛ, встает вопрос: отражать ли возврат НДФЛ по данной строке или достаточно заполнить стр. 070 (общую сумму удержанного налога) с учетом возврата?

Поскольку все суммы в 6-НДФЛ приводятся нарастающим итогом, а отчет 6-НДФЛ оформляется ежеквартально, то по результатам 1-го квартала по данной сотруднице НДФЛ к уплате в бюджет нарастающим итогом составит 78 руб. — (6 000 руб. – 5 800 руб.) × 3 мес. × 13% Эта сумма и должна быть отражена по стр. 070 отчета 6-НДФЛ.

Исходя из условий предыдущего примера, рассмотрим ситуацию, когда сотрудница Савельева С. А. работает не половину рабочего времени, а только 2 часа в день — 0,25 ставки (ежемесячный заработок 3 000 руб.).

В этой ситуации в первый же месяц ее работы (если вычеты предоставлялись ежемесячно) при расчете НДФЛ возникает отрицательная сумма:

(3 000 руб. – 5 800 руб.) × 13% = –364 руб.

Для этой ситуации алгоритм действий другой — возврат НДФЛ здесь не производится, а в 6-НДФЛ строки оформляются следующим образом:

В рассмотренном случае необходимо исходить из требований п. 3 ст. 210 НК РФ для ситуаций, когда вычет превышает доход, — налогооблагаемая база по НДФЛ становится нулевой, как и сам налог.

Итоги

В 6-НДФЛ заполнить ячейку отрицательным значением невозможно. Каждый конкретный случай возникновения минусовых сумм при расчете НДФЛ в целях заполнения указанного отчета необходимо рассматривать отдельно с учетом требований законодательства.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Протестируйте качество нашей работы - первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

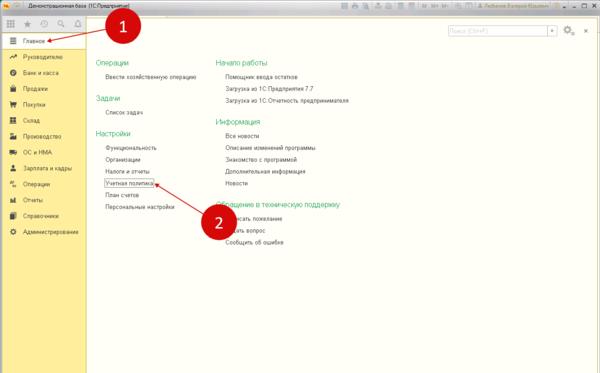

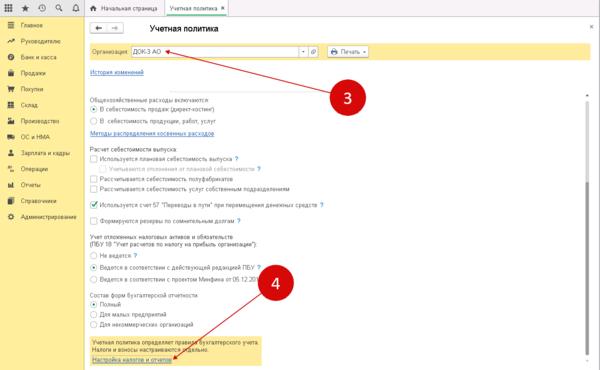

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки. Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ.

Рис.1 Настройка

Рис.2 Учетной политике организации

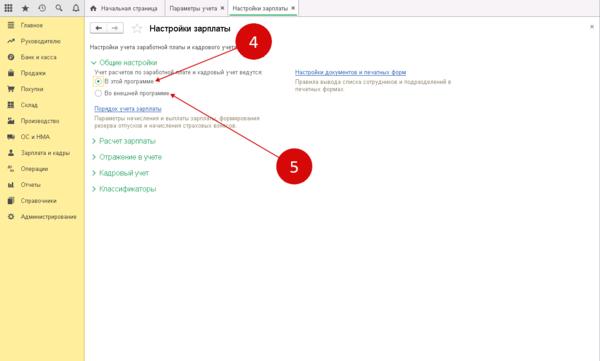

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

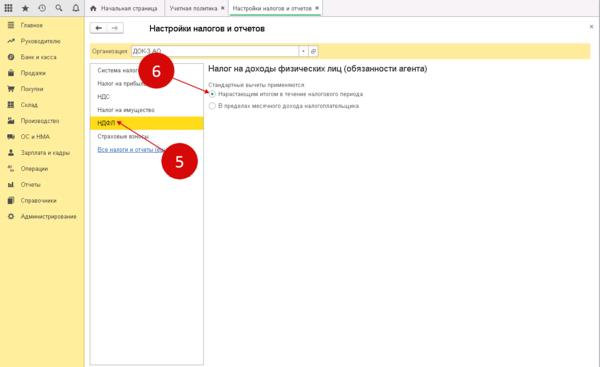

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

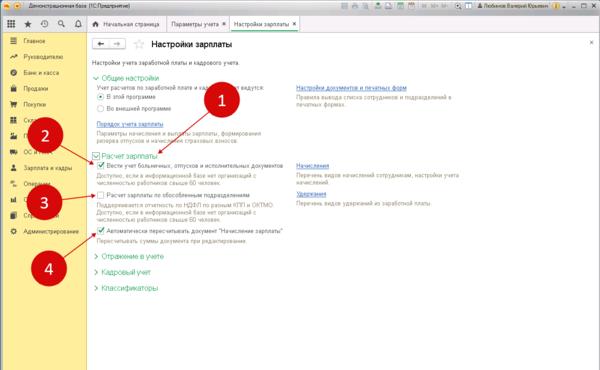

Настройка обложения НДФЛ для различных начислений в системе

Настройку необходимо задавать в каждом виде начисления.

Рис.3 Настройка обложения НДФЛ для различных начислений

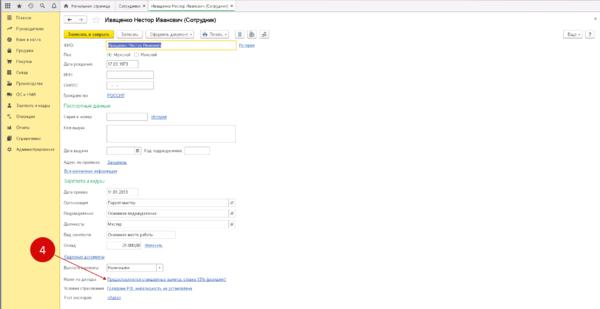

Следующая настройка, которая влияет на расчет НДФЛ – это налоговый статус физического лица. Настройка определяет ставку НДФЛ. Согласно законодательству РФ налоговые резиденты обязаны уплачивать 13% от своего дохода, налоговые нерезиденты – 30% Налоговым резидентом считается физическое лицо, которое находилось на территории РФ 183 и более дней в налоговом периоде. ИНН проставляется прямо в карточке работника.

Рис.4 Кадровые настройки

Рис.5 Изменить налоговый статус можно в карточке сотрудника

Также налоговым кодексом РФ предусмотрены другие налоговые ставки для определенных видов дохода, например: призы и материальная выгода – 30 и 35%, дивиденды – 13 и 15%, в зависимости от налогового статуса физлица. Эти виды начислений предопределены программой, для них существуют специальные документы, в которых уже прописана правильная ставка НДФЛ.

Рис.6 Призы, подарки, дивиденды

Рис.7 Налог на доходы

Рис.8 Налог на доходы

В диалоговой форме ввода параметров, согласно которым будет реализовано начисление НДФЛ в 1С, можно ввести информацию:

Рис.9 Диалоговая форма ввода параметров

Для начисления указываются:

- Облагается или не облагается данное начисление НДФЛ;

- Код дохода.

Для корректного начисления НДФЛ требуется установка всех законодательно регламентированных значений – размеров вычетов по НДФЛ.

Рис.10 Редактирование законодательных значений

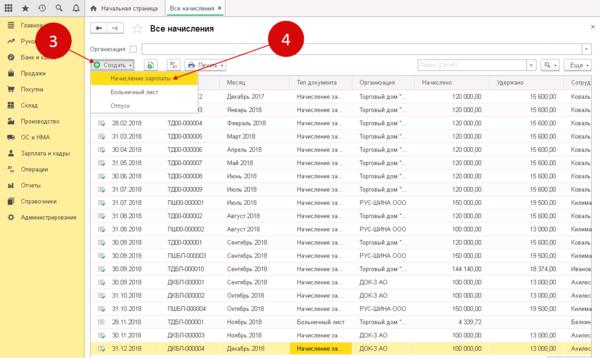

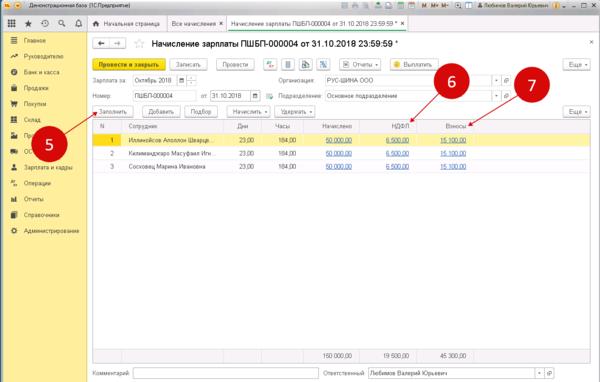

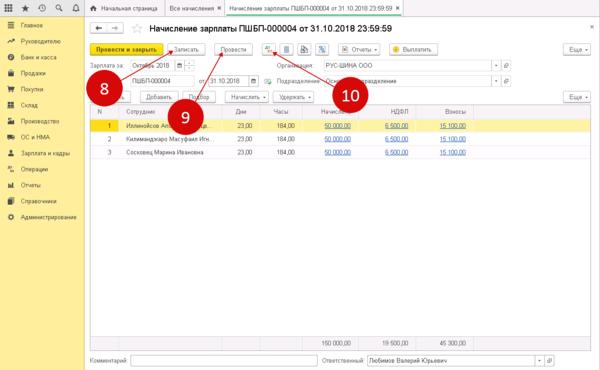

После нажатия на кнопку заполнить, в вышеуказанных документах появится информации о сотрудниках организации, сумме заработной платы к выплате и сумме НДФЛ к перечислению. Сумма зарплаты к выплате определяется как разность между начисленной заработной платы и суммой исчисленного НДФЛ.

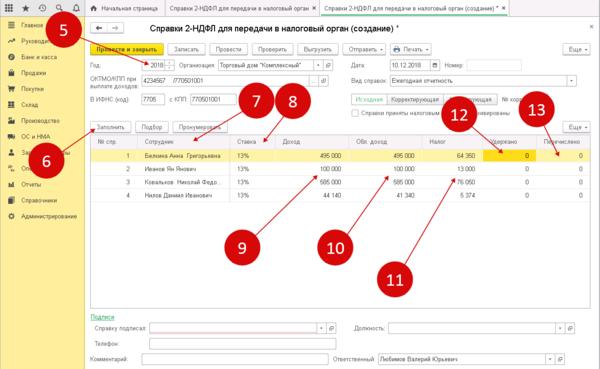

Рис.11 Ведомость

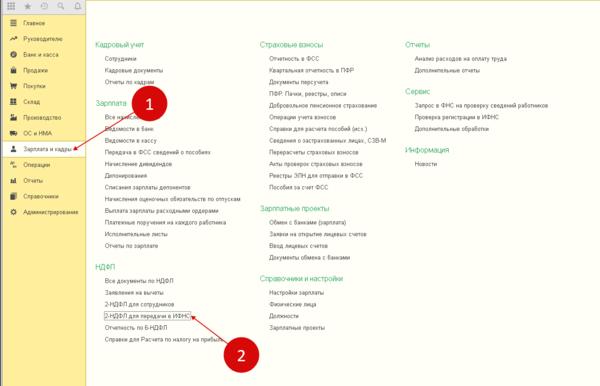

В программах 1С 8.3 предусмотрена возможность формирования отчетности по НДФЛ:

- Сведения о доходах физлиц по форме 2-НДФЛ;

- Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Учёт начислений: произведите настройку

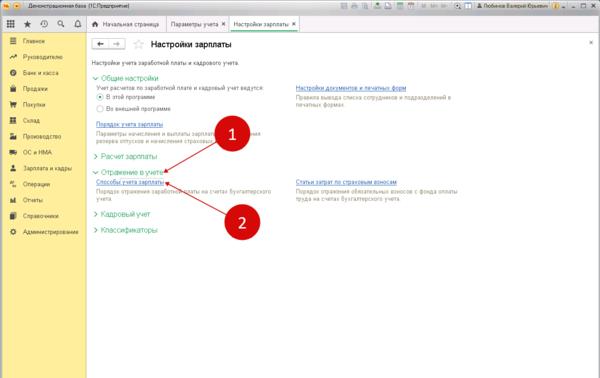

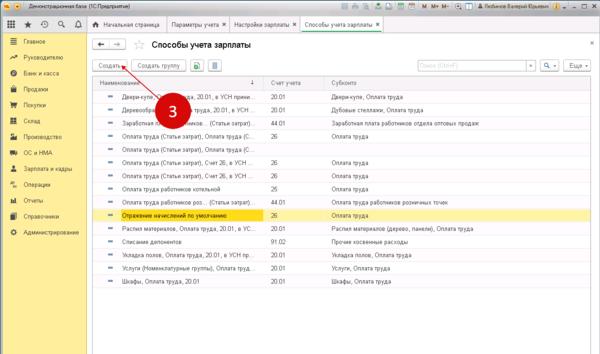

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

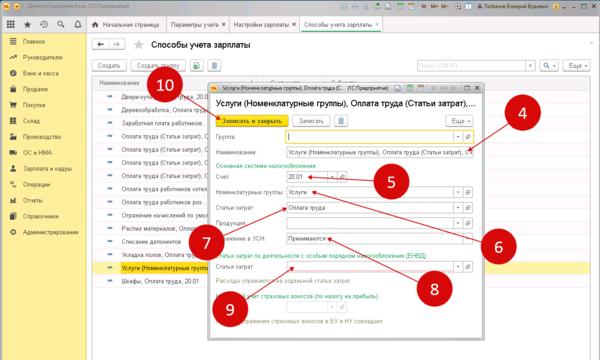

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

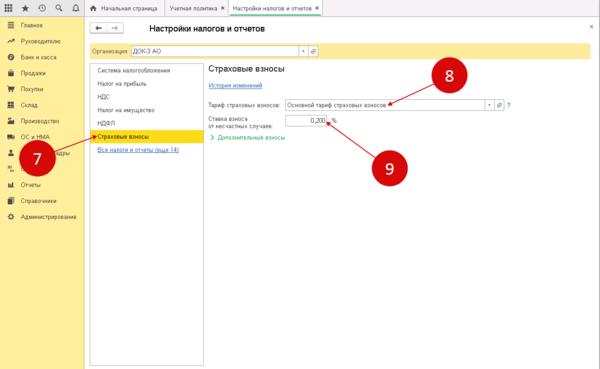

Учётная политика для регистров НДФЛ: подробная настройка

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

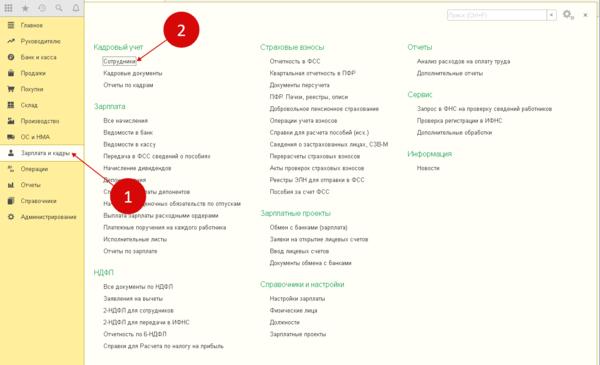

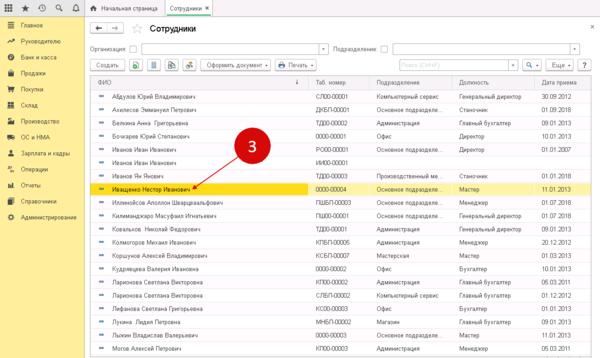

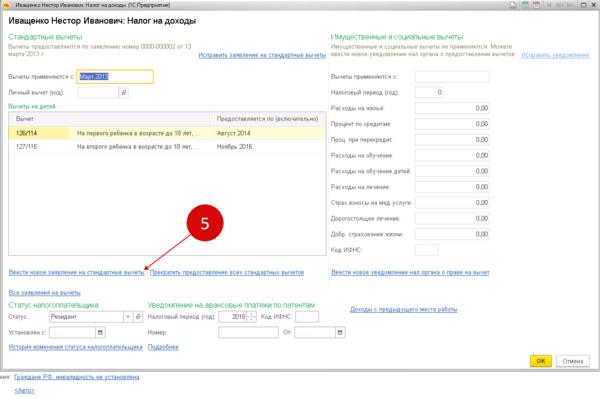

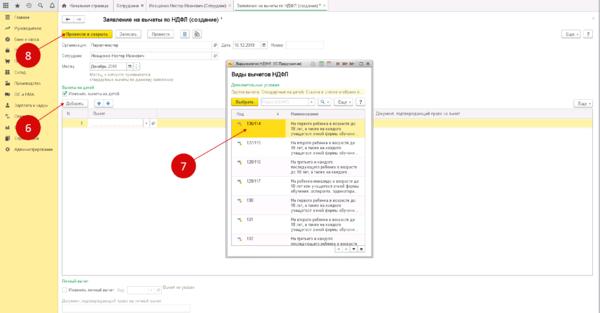

Ввод данных по налоговым вычетам по сотрудникам

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

Создайте налоговую декларацию

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

Читайте также: