Отпускные за апрель выплачены в марте как отразить в 6 ндфл

Обновлено: 07.07.2024

1. Компания начислила отпускные в одном месяце, а выдала в следующем

Сотрудник в апреле ушел в отпуск. Компания рассчитала и начислила отпускные 31 марта, а выдала в апреле.

Дата получения дохода в виде отпускных — день их выдачи (подп. 1 п. 1 ст. 223 НК РФ). Когда компания начислила отпускные, значения не имеет. Поэтому в разделы 1 и 2 расчета эти выплаты включите во втором квартале.

В строках 100 и 110 запишите дату выдачи. Крайний срок перечисления налога с отпускных — последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). 30 апреля приходится на выходной день. Поэтому в строке 120 запишите ближайший рабочий день — 4 мая (письмо ФНС России от 11.05.16 № БС-4-11/8312@).

Если компания начислит отпускные в июне, а выдаст в июле, эта выплата попадет в расчет за девять месяцев.

Компания в марте начислила работнику отпускные — 12 000 руб. Деньги работнику компания выдала 4 апреля. В этот день удержала НДФЛ — 1 560 руб. (12 000 руб. × 13%). Отпускные компания включила в разделы 1 и 2 расчета за полугодие. В июне компания начислила отпускные другому работнику — 19 000 руб. Деньги компания выдала только в июле, поэтому эти отпускные отразила в разделах 1 и 2 расчета за девять месяцев. Отпускные в разделе 2 расчета за полугодие компания заполнила, как в образце 33.

Образец 33. Как заполнить отпускные, которые компания начислила раньше, чем выдала:

2. Компания выдает отпускные с опозданием

Компания перечислила сотруднику отпускные уже после того, как он ушел в отпуск.

Компания обязана перечислить отпускные не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ). Если компания выдала деньги с опозданием, то дата получения дохода не меняется. Это будет день фактической выдачи отпускных. Поэтому не имеет значения, заплатила компания отпускные с опозданием или нет.

В строках 100 и 110 в любом случае отражайте день выдачи. В строке 120 запишите крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ).

За задержку отпускных работодатель должен заплатить сотруднику компенсацию — не менее 1/300 ставки ЦБ РФ. Компенсация за задержку зарплаты или отпускных не облагается НДФЛ (п. 2 ст. 217 НК РФ, письмо ФНС России от 04.06.13 № ЕД-4-3/10209). Поэтому такую выплату в расчете не отражайте.

Сотрудник ушел в отпуск с 4 апреля. Крайний срок перечисления отпускных — 1 апреля (письмо Роструда от 30.07.14 № 1693-6-1). Но отпускные компания перечислила только 7 апреля — 28 000 руб. В этот день она удержала НДФЛ — 3 640 руб. (18 000 руб. × 13%). В строках 100 и 110 раздела 2 компания записала 07.04.2016. Крайний срок перечисления НДФЛ приходится на 30 апреля. Это выходной, поэтому в строке 120 компания записала ближайший рабочий день — 04.05.2016.

Вместе с отпускными компания перечислила компенсацию за просрочку — 71,87 руб. (28 000 руб. × 1/300 × 11% × 7 дн.). Эта сумма не облагается НДФЛ. Компенсацию за просрочку компания не отражала в расчете 6-НДФЛ. Раздел 2 компания заполнила, как в образце 34.

Образец 34. Как заполнить отпускные, выданные с опозданием:

3. Компания вызвала работника из отпуска

Сотрудник получил отпускные и ушел отдыхать. Через неделю компания вызвала работника из отпуска и пересчитала отпускные. Он вернул лишние отпускные за вычетом НДФЛ.

В 6-НДФЛ компания показывает доходы, которые получил сотрудник. Работник использовал только часть отпуска. В остальные дни он трудился, и компания начисляла за этот период зарплату.

В строку 020 раздела 1 заполните только отпускные за использованные дни отдыха. Суммы, которые вернул сотрудник, в расчете не показывайте. В строках 040 и 070 запишите начисленный и удержанный налог с этой части. Аналогично заполните доход и налог в строках 130 и 140 раздела 2.

Работник вернул отпускные за вычетом НДФЛ. Налог с этой части сотруднику не возвращайте. Если при выплате отпускных компания заплатила НДФЛ со всей суммы, она вправе уменьшить на переплату будущие платежи в бюджет.

Сотрудник с 10 мая ушел в отпуск на 14 дней. Компания 6 мая выдала отпускные — 32 000 руб., удержала и перечислила НДФЛ — 4160 руб. (32 000 руб. × 13%). Через неделю компания отозвала сотрудника из отпуска. В итоге он использовал только половину дней отдыха — 7 дн. Доход в виде отпускных составил 16 000 руб. (32 000 руб.. 14 дн. × 7 дн.). НДФЛ — 2080 руб. (16 000 руб. × 13%). Сотрудник вернул половину отпускных, но за вычетом НДФЛ — 13 920 руб. (16 000 — 2080). Эту сумму компания не отражала в расчете 6-НДФЛ. На переплату — 2 080 руб. компания уменьшила будущие платежи по НДФЛ. Раздел 2 компания заполнила, как в образце 35.

Образец 35. Как заполнить отпускные, если сотрудник использовал только половину дней отдыха:

4. Компания выдала отпускные двумя частями

Сотрудник уходил в отпуск с 1-го числа следующего месяца. Компания рассчитала отпускные из известных выплат и перечислила за три дня до начала отдыха. После этого пересчитала и доплатила отпускные.

Компания не может точно определить средний заработок, если работник идет отдыхать с 1-го числа месяца. Ведь в расчет отпускных компания берет выплаты за 12 месяцев, предшествующих отдыху. А отпускные обязана выдать за три дня до начала отдыха (ст. 136 ТК РФ). Поэтому отпускные потребуется рассчитать дважды и доплатить уже в следующем месяце.

Доплата — это тоже отпускные. В такой ситуации срок для перечисления НДФЛ — последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ).

Также сроки оплаты налога будут отличаться, если компания задерживает отпускные. Например, часть выдает до отдыха, а остаток доплачивает в следующем месяце. НДФЛ потребуется удержать с каждой выплаты, а перечислить в последний день месяца, в котором работник получил деньги.

Средний заработок за один и тот же отдых компания покажет два раза в строках 100–140 раздела 2. А если отпускные она доплатила в следующем квартале, они попадут в расчет за девять месяцев.

Сотрудник ушел отдыхать с 1 июня. Компания выдала отпускные 27 мая — 10 000 руб. НДФЛ — 1 300 руб. (10 000 руб. × 13%). 1 июня компания пересчитала отпускные и доплатила сотруднику 2000 руб. НДФЛ — 260 руб. (2000 руб. × 13%). Компания заполнила 6-НДФЛ, как в образце 36.

Образец 36. Как отразить отпускные, выданные двумя частями в течение квартала:

Сотрудник ушел отдыхать с 1 июля. Компания выдала отпускные 28 июня — 10 000 руб. Эту выплату компания отразила в разделе 2 расчета за полугодие, как в образце 37. 1 июля компания доплатила сотруднику 2 000 руб. Эту выплату компания отразит в расчете за девять месяцев.

Образец 37. Как отразить отпускные, которые компания доплатила в следующем квартале:

5. Компания выдает отпускные несколько раз за месяц

Почти все сотрудники берут по одному дню отпуска в месяц. Компания перечисляет отпускные несколько раз за месяц, а НДФЛ платит один раз — в конце месяца.

НДФЛ с отпускных компания вправе перечислять один раз в месяц. Крайний срок — последний день месяца, в котором компания перечисляла деньги сотрудникам (п. 6 ст. 226 НК РФ). Но дата получения дохода в виде отпускных — день их выдачи. На эту же дату надо удержать НДФЛ. Значит, по каждой выплате даты в строках 100 и 110 будут отличаться. Поэтому в разделе 2 заполняйте столько строк 100–140, сколько раз компания выдавала отпускные.

Сотрудники берут отпуск по одному дню в месяц. В апреле компания выдавала отпускные пять раз:

— 4 апреля — 12 000 руб., НДФЛ — 1 560 руб. (12 000 руб. × 13%);

— 7 апреля — 9 000 руб., НДФЛ — 1 170 руб. (9 000 руб. × 13%);

— 11 апреля — 18 000 руб., НДФЛ — 2 340 руб. (18 000 руб. × 13%);

— 14 апреля — 7 000 руб., НДФЛ — 910 руб. (7 000 руб. × 13%);

— 26 апреля — 11 000 руб., НДФЛ — 1 430 руб. (11 000 руб. × 13%).

Крайний срок перечисления НДФЛ — 30 апреля. Это выходной, поэтому перечислить НДФЛ можно не позднее 4 мая. Компания заполнила раздел 2, как в образце 38.

Образец 38. Как заполнить раздел 2, если компания несколько раз в месяц выдавала отпускные:

6. Компания выплачивает компенсацию за дополнительный отпуск

У директора и главбуха есть по четыре дополнительных дня отпуска. Иногда сотрудники берут вместо дополнительных дней компенсацию.

Сотрудники вправе получить денежную компенсацию взамен дополнительных дней отпуска (ст. 126 ТК РФ). Дата получения дохода по такой выплате — день, когда компания выдала деньги. В этот же день удержите НДФЛ. То есть в строках 100 и 110 компания запишет дату выплаты.

Крайний срок перечисления НДФЛ с отпускных — последний день месяца, в котором они выданы. Но компенсация дополнительных дней отпуска — это не отпускные. Крайний срок, когда можно перечислить налог с такой выплаты, — следующий рабочий день.

Директор имеет право на 4 дополнительных дня отпуска. Сотрудник написал заявление на замену дней отдыха денежной компенсацией. Компания выдала деньги 12 мая — 17 000 руб., в этот же день удержала НДФЛ — 2 210 руб. (17 000 руб. × 13%). Крайний срок перечисления налога — 13 мая. Компания заполнила раздел 2, как в образце 39.

Образец 39. Как заполнить в разделе 2 компенсацию дополнительных дней отпуска:

7. Отпуск переходит с одного месяца на другой

Компания выдала отпускные сотруднику в мае. Но дни отдыха приходятся на май и июнь.

Дата получения дохода в виде отпускных — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ). На какие дни приходится отдых, значения не имеет. Поэтому заполняйте выплату в одном блоке срок 100–140. Компания удерживает НДФЛ с отпускных в день выдачи, поэтому в строке 110 запишите эту дату. В строке 120 поставьте крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги работнику (п. 6 ст. 226 НК РФ).

Образец 40. Как заполнить отпускные, если отдых приходится на два месяца:

8. Компания выдает отпускные в последний день месяца

Сотрудник в июне идет в отпуск. Компания перечислила отпускные 31 мая.

Компания выдает отпускные за три календарных дня до начала отдыха. Для отпускных кодекс не устанавливает особую дату получения дохода. Такой датой считается день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

По общему правилу перечислить НДФЛ со всех выплат можно на следующий день. Но для отпускных в НК РФ предусмотрена специальная дата перечисления НДФЛ. Заплатить налог надо не позднее последнего числа месяца, в котором компания выдала деньги сотруднику (п. 6 ст. 116 НК РФ). Поскольку компания выдала отпускные в последний день мая, в этот же день перечислите и НДФЛ.

Во всех трех строках 100, 110 и 120 раздела 2 расчета 6-НДФЛ за полугодие компания запишет одну и ту же дату — 31.05.2016.

Компания 31 мая выдала сотруднику отпускные — 16 000 руб. В этот же день удержала и перечислила НДФЛ — 2080 руб. (16 000 руб. × 13%). Расчет компания заполнила, как в образце 41.

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Кто, куда и когда сдает отчет

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года;

- за 2 квартал 2021 года — не позднее 2 августа 2021 года;

- за 3 квартал 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

.PNG)

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 "Обобщенные показатели", в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц", в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Исходя в том числе из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет – это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@, от 24.11.2015 № БС-4-11/20483@).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода "Суммы отпускных выплат".

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 НК РФ не может быть отнесена к виду дохода с кодом 2000 "Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)".

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 НК РФ установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода "Суммы отпускных выплат" может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 "Дата фактического получения дохода" указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

- по строке 110 раздела 2 "Дата удержания налога" – ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 раздела 2 "Срок перечисления налога" – день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ"

Прочитав нашу статью, вы узнаете, как отразить отпускные в расчете по 6-НДФЛ форме в программе 1С Бухгалтерия 8 за периоды, когда предприятие не работало и работало в нерабочий период.

День фактического получения отпускных является днем выплаты дохода. День выплаты дохода является датой удержания налога.

В 1С Бухгалтерии день получения начислений по факту нужно обозначать в документе Отпуск. После, этот день необходимо будет уточнять, проводя документы на выплату доходов. Такая мера не случайность - ее предусмотрели на случай, если реальный день выплаты не совпадет с запланированной по документам датой. Это позволит пользователю не возвращаться в документ выплаты и не исправлять ее дату.

Таким образом: фактический день получения дохода (день для графы 100) является в документе днем выплаты отпускных. Ознакомьтесь с примером на рисунке 1.

День удержания налога (день для графы 110) также является в документе днем для выплаты. Период начисления удерживаемого налогового сбора (день для графы 120) – не позднее последнего числа месяца, в который были осуществлены отчисления. Если дата приходится на нерабочий, например, праздничный день, нужно внести первый рабочий день за этой датой.

Если ПО не выполняет расчет отпускных автоматически, то начислять выплаты нужно, используя документ Начисление Зарплаты. Важно: в этом случае в расчете, в период начисления налога, срок будет указан автоматически – не позже дня, который идет за датой выплаты дохода.

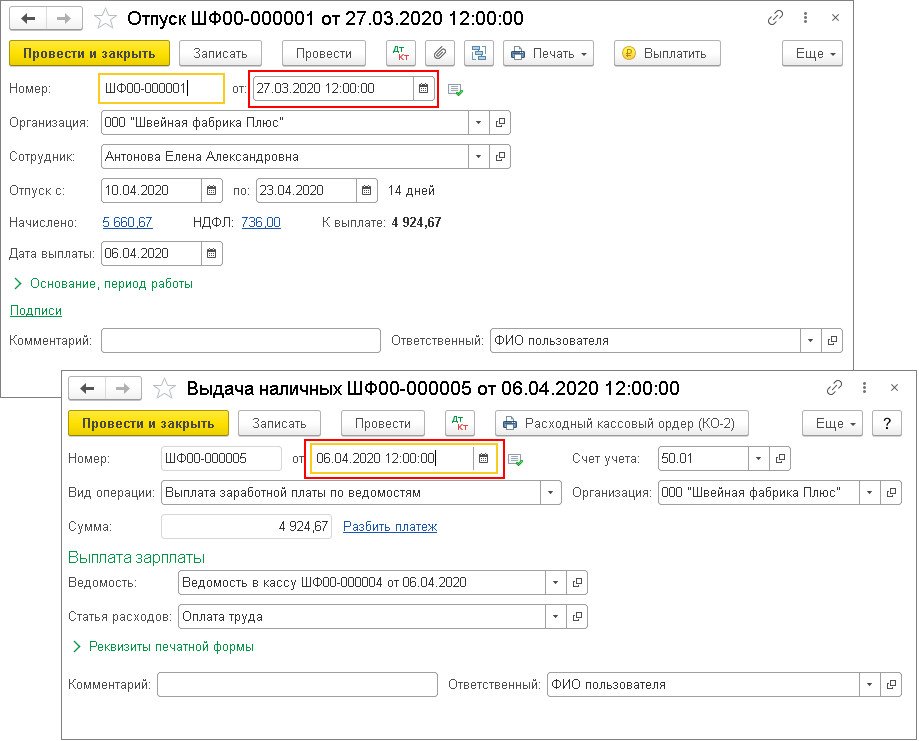

- Начисление отпускных было произведено в марте 2020 года, их выплата – в апреле 2020 года

- Выплата отпускных была проведена в марте 2020 года.

Обратите внимание: согласно официальным распоряжениям В. В. Путина, периоды с 30.03.2020 года по 30.04.2020 года и с 06.05.2020 года по 08.5.2020 являлись не рабочими. Однако ряд предприятий фактически работали.

Если последний день периода начисления налога выпадает на нерабочую дату, определенную Президентом России, то, согласно Налоговому Кодексу страны, ст. 6.1 п. 7, датой завершения периода будет являться следующие ближайшие рабочие сутки.

Вместе с тем по заявлению Федеральной Налоговой Службы РФ, период выплаты НДФЛ с выплатами работникам необходимо переносить лишь тем предприятиям, которые, по распоряжению В. В. Путина, не могли работать. Предприятия, которые не переставали вести трудовую деятельность, не имеют право использовать ст. 6.1 п. 7 Налогового Кодекса, и обязаны оплачивать подоходный налог в период, регламентированный ст. 226 Кодекса, не обращая внимания на перенос.

В ПО предприятий, который работали в официально нерабочие периоды, при указании последнего периода оплаты налоговых сборов нерабочие дни учитывать не обязательно. В настройках отчетов и налогов нужно снять галочку с пункта Перенести период уплаты налогов и сдачи бух. отчетов (путь к строке – из меню Анти-кризис, расположенного в подразделе Отчеты и Налоги, который находится в разделе Главное). Смотрите рисунок 5.

Разберем, как отразить отпускные в 6-НДФЛ форме, когда предприятие не работало и продолжало рабочую деятельность в нерабочий период.

Начисление и выплата отпускных были проведены в марте и апреле 2020 года соответственно

Пример

Начисление отпускных было осуществлено в марте 2020 года, их выплата – 06 апреля 2020 года.

Начисление отпускных было осуществлено с использованием документа Отпуск. Дата реального получения отпускных-дохода, и день удержания налога – дата выплаты дохода.

Дата выплаты отпускных в нашем примере – 06 апреля 20520 года. День реального получения отпускных и день удержания налога – это в документе день выплаты. Периодом перевода подоходного налога с отпускных является последний день месяца, в котором осуществлялась выплата.

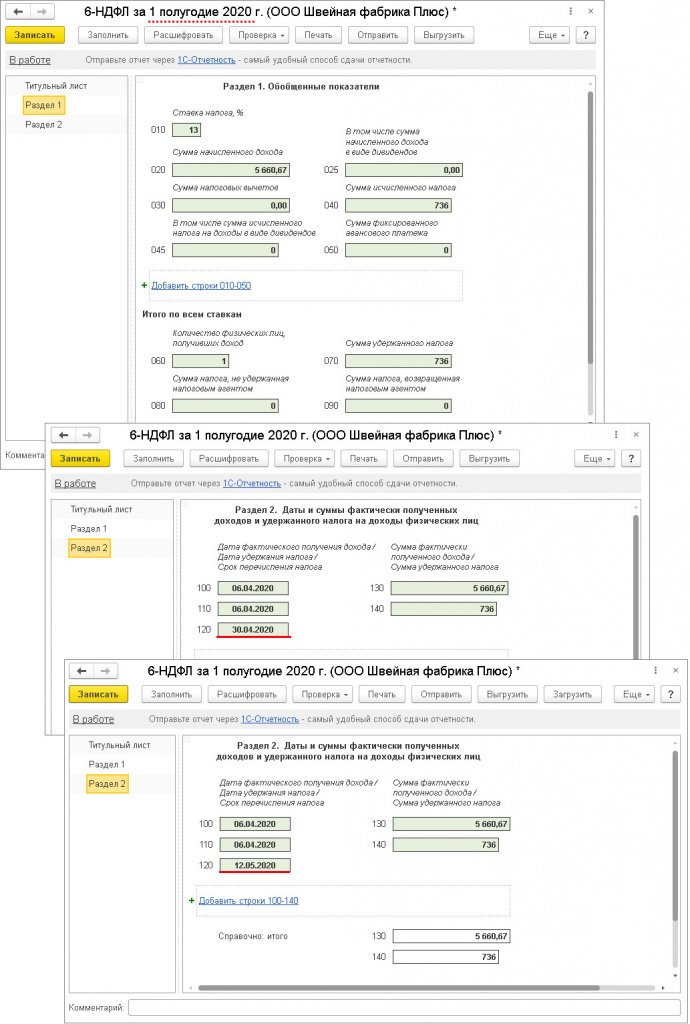

Если предприятие не прекращало деятельность в установленные В. В. Путиным сроки, то дата перечисления подоходного налога с отпускных – 30 апреля 2020 года. В примере отпускные станут указываться в разделах №1 и №2 расчета за первые полгода 2020 года (смотрите рисунок 2). Т.к. день реального получения этого дохода считается днем его выплаты.

Если предприятие не работало в установленный Президентом РФ нерабочий период, то отпускные тоже станут отображаться в разделах №1 и №2 расчета за первые полгода 2020 года. Однако датой перечисления подоходного налога с отпускных станет уже 12 мая 2020 года (смотрите рисунок 2).

Выплата отпускных была осуществлена в марте 2020 года

Пример

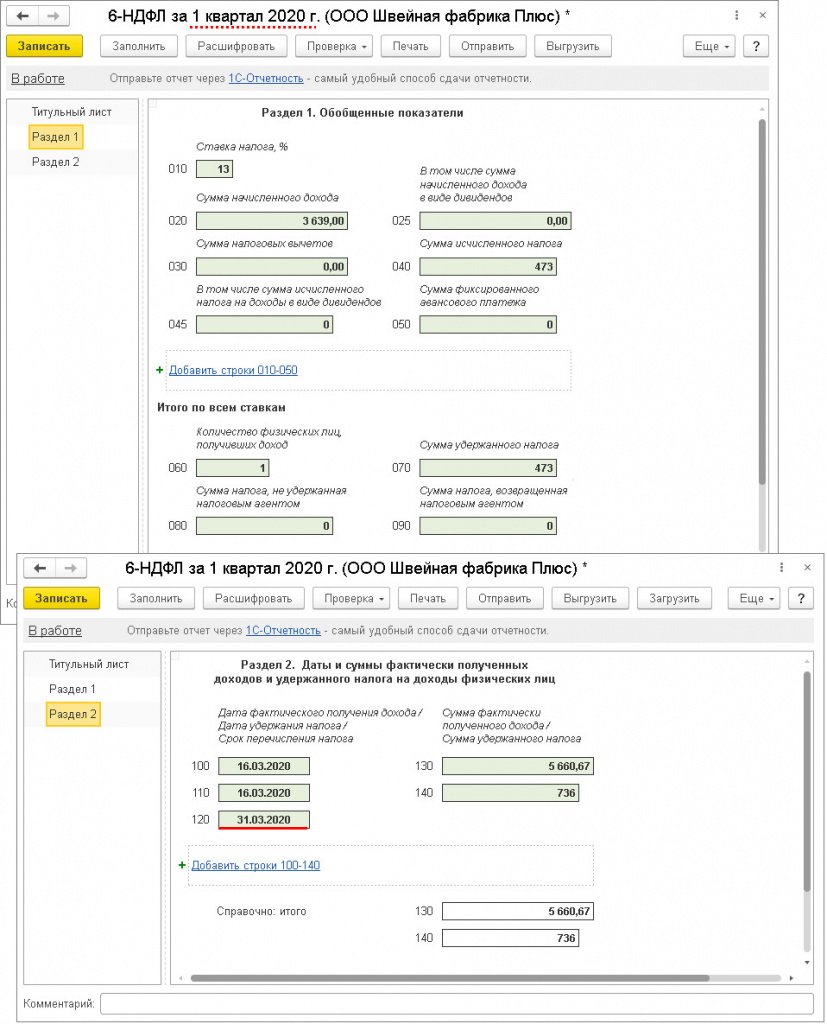

Выплата отпускных была проведена 16 марта 2020 года.

Если предприятие не прекращало трудовую деятельность в установленный нерабочий период, то отпускные станут отражаться в разделах №1 и №2 расчета за первый квартал 2020 года (смотрите рисунок 3). Период перечисления подоходного налога с отпускных – 31 марта 2020 года.

Если предприятие прекратило работу в нерабочий период, то отпускные станут отображаться в разделах №1 за первый квартал 2020 года и №2 расчета за первые полгода 2020 года (смотрите рисунок 4). Суммы отпускных в разделе №2 за первый квартал 2020 года не будет. Т.к. период перевода налогов выпадает на новый отчетный период.

Период для перечисления подоходного налога с отпускных в нашем примере – 12 мая 2020 года.

Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2021 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2021 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021).

Подсказка 2. В составе 6-НДФЛ за 2021 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Срок сдачи 6-НДФЛ за 2021 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2021 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2021 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2021 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.

Как заполнить 6-НДФЛ

6-НДФЛ за 2021 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Заполнение титульного листа

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2021 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2021 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2021 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Читайте также: