Отмена налогов на личное подсобное хозяйство ссср год

Обновлено: 19.05.2024

Бережецкий – зерновых, кормовых корнеплодов и сеяных трав 4руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Бородинский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 4 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Володятинский – зерновых, кормовых корнеплодов и сеяных трав 4руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Загорский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 3 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Закомельский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 4 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Козловский – зерновых, кормовых корнеплодов и сеяных трав 2руб/га, картофеля 3 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Каблуковский – зерновых, кормовых корнеплодов и сеяных трав 4руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Мальтинский – зерновых, кормовых корнеплодов и сеяных трав 4руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Мирславльский – зерновых, кормовых корнеплодов и сеяных трав 4руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Новосельский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

П.Городищенский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Подолецкий – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 4 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Скомовский – зерновых, кормовых корнеплодов и сеяных трав 2руб/га, картофеля 3 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

- Владычино - зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 4руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Сербиловский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Шельбовский – зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 3 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

Шекшовский - зерновых, кормовых корнеплодов и сеяных трав 3руб/га, картофеля 5 руб/га, махорки – 6 руб/га, овощи – 16 руб/га, сенокосы и посевы на силос – 1 руб/га, садов и ягодников – 20 руб/га.

- 2. Для обложения необобществленной части хозяйства колхозников установить по сельским советам и колхозам ставки налога в следующих размерах:

Бережецкий – ставка налога в рублях на хозяйство – 40 руб.

Бородинский – ставка налога в рублях на хозяйство – 35 руб.

Володятинский – ставка налога в рублях на хозяйство – 40 руб.

Загорский – ставка налога в рублях на хозяйство – 40 руб.

- Ключи – ставка налога в рублях на хозяйство – 35 руб.

- Дубенки – ставка налога в рублях на хозяйство – 35 руб.

- Загорье – ставка налога в рублях на хозяйство – 31 руб.

- Рыково – ставка налога в рублях на хозяйство – 31 руб.

Закомельский – ставка налога в рублях на хозяйство – 35 руб.

- Огренево – ставка налога в рублях на хозяйство – 31 руб.

Козловский – ставка налога в рублях на хозяйство – 31 руб.

Каблуковский – ставка налога в рублях на хозяйство – 40 руб.

Мальтинский – ставка налога в рублях на хозяйство – 40 руб.

Мирславский – ставка налога в рублях на хозяйство – 40 руб.

- Быстри – ставка налога в рублях на хозяйство – 32 руб.

- Студенец – ставка налога в рублях на хозяйство – 32 руб.

- Мышкино – ставка налога в рублях на хозяйство – 31 руб.

Новосельский – ставка налога в рублях на хозяйство – 38 руб.

- Иваньково – ставка налога в рублях на хозяйство – 32 руб.

Петр-Городищенский – ставка налога в рублях на хозяйство – 40 руб.

- Тимерево – ставка налога в рублях на хозяйство – 31 руб.

Подолецкий – ставка налога в рублях на хозяйство – 35 руб.

- Хлябово – ставка налога в рублях на хозяйство – 31 руб.

- Курки – ставка налога в рублях на хозяйство – 31 руб.

Скомовский – ставка налога в рублях на хозяйство – 31 руб.

- Владычино – ставка налога в рублях на хозяйство – 35 руб.

Сербиловский – ставка налога в рублях на хозяйство – 40 руб.

- Лбово – ставка налога в рублях на хозяйство – 32 руб.

Шельбовский – ставка налога в рублях на хозяйство – 35 руб.

- Крапивье – ставка налога в рублях на хозяйство – 31 руб.

Шекшовский – ставка налога в рублях на хозяйство – 38 руб.

- 3. Для исчисления облагаемого налога единоличных трудовых хозяйств установить следующие нормы доходности:

Бережецкий – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Бородинский – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Володятинский – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Загорский – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

- Загорье – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

- Рыково – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Закомельский – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Огренево – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Козловский – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Каблуковский – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Мальтинский – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Мирславльский – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Быстри – картофель 280руб/га, посевы 101руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Студенец – картофель 280руб/га, посевы 101руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Мышкино – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Новосельский – картофель 300руб/га, посевы 117руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Иваньково – картофель 280руб/га, посевы 101руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Петр-Городищенский – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Тимерево – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Подолецкий – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Хлябово – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Курки – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Скомовский – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Владычино – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Сербиловский – картофель 312руб/га, посевы 121руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Лбово – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Шельбовский – картофель 288руб/га, посевы 105руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

– Крапивье – картофель 270руб/га, посевы 90руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Шекшовский – картофель 300руб/га, посевы 117руб/га, сенокос 54руб/га, огород 1000руб/га, сад и ягодники 600руб/га, лошади 160 руб/голова, КРС 165 руб/голова, овцы и козы 7руб/голова.

Примечание – облагаемый налог по быкам – 75 рублей с головы.

- 4. Для перевода плодоносящих деревьев в площадь сада установить следующие нормы густоты насаждений :

А) 100 деревьев зерновых пород (яблоня, груша) на 1 га.

Б) 200 косточковых (слива, вишня и др.) на 1 га.

Примечание – сад, занятый ягодными кустами (малина, смородина и др.) учитывается по фактической площади.

- 5. Во всех случаях оклад налога с единоличного хозяйства должен быть не менее чем на 25% выше ставок установленных настоящим постановлением в данном сельсовете и селении для колхозников.

- 6. У единоличных хозяйств, доходы от продажи сельско-хозяйственных продуктов на рынке включать в облагаемый доход в размере 75% учтенной в хозяйстве суммы рыночного дохода .

- 7. Для исчисления по единоличным хозяйствам облагаемого дохода от пчеловодства установить следующие нормы доходности: с каждого рамочного улья 10 рублей и с колодочного 5 рублей.

- 8. Трудовые единоличные хозяйства вступившие в колхоз до первого срока уплаты налога (15 сентября) облагаются сельско-хозяйственным налогом наравне с хозяйствами колхозников.

- 9. Установить следующие сроки уплаты налога по отдельным категориям:

А) Для колхозов 50% к 15 сентября и 50% к 15 октября 1935 года.

Б) Для хозяйств колхозников и трудовых единоличников 60% к 15 сентября и остальные 40% к 15 октября с.г.

В) Для кулацких хозяйств – в десятидневный срок после вручения платежного извещения,, но не позже 15 августа 1935 года.

10. Установить сроки проведения кампании по уплате сельско-хозяйственного налога по району предусмотренные постановлением облисполкома от 3 июня 1935 года.

11. Всю ответственность по проведению учета и исчислению сельхозналога возложить – в сельсовете на председателя сельсовета, в целом по району – на районный финансовый отдел.

12. Обязать сельсоветы развернуть широкую агитационно-разъяснительную работу вокруг постановлений облисполкома и райисполкома, проработав их на общих собраниях граждан селений, мобилизовав общественность селений на точный и своевременный учет объектов обложения и выявление кулацких хозяйств.

13. Обязать все сельсоветы по окончании учетной кампании и вручения платежных извещений, развернуть среди колхозов, колхозников и единоличников широкую массово-разъяснительную работу за досрочную уплату сельхозналога.

Председатель Гаврилово-Посадского райисполкома – Лебедев.

Ответственный секретарь райисполкома – Кудачкин.

Источник: “Колхозный край”, трехдневная газета Г.Посадского Райкома ВКП(б) РИКа и Райпрофсовета, 8 июня 1935 года. Орфография источника сохранена. Документ подготовил к печати В.Е. Махалов.

Страшно подумать какой ввели бы налог внеси Поскребышев на подносе конфеты "Птичье молоко"

* * * * *

Оригинал взят у selenadia в Угроза сельхозпереписи

Сельхозперепись .

Стоило появиться новой соцрекламе с радостными актерами в роли переписчиков и не менее радостными "производителями" сельхозпродукции на экранах тв, как мне вспомнился Хрущев с его инициативой обложения налогами плодоносящих деревьев в саду у собственника.

Собственник вскоре в добровольно-принудительном прядке стал избавляться от такой накладной собственности - деревья пошли под топор..

Решила свериться с народным мнением, почитала форумы. А там, что ни странно, нет единого мнения. Удушающие налоги приписывают в равной степени и Сталину!

Но я не вижу здесь противоречия - противостояния, ибо "оба хуже" - оба работали на одну и ту же систему!

По мысли Хрущева, надо было поставить людей в такие условия, чтобы они не могли реализовать самостоятельно свою продукцию, тогда они будут сдавать ее в кооперацию и это поможет выполнять государственные планы мясозаготовок. Поэтому жителям рабочих пригородов было практически запрещено заводить личные подсобные хозяйства, а колхозникам – продавать свою продукцию на рынках. Они были обязаны сдавать свою продукцию в потребкооперацию для дальнейшей продажи по госценам. Это привело к массовому забою скота в подворьях крестьян, а также к появлению перекупщиков.

В результате к концу правления Хрущева в стране возник дефицит мясомолочной продукции.

Люди отзываются так.

" за 30 лет советской власти народ вполне понял принципы социалистической экономики - сколько ни рвись на работе, больше своих трех копеек не получишь, поэтому люди на государственной работе трудились спустя рукава, зато наверстывали на личных участках. И Хрущёв принял целый ряд мер по "искоренению мелкобуржуазной психологии":

- обложили налогом плодовые деревья и домашнюю живность;

- стали усиленно переселять людей из частного сектора в малогабаритные квартирки-"хрущёбы", где никакого "приусадебного хозяйства" не было в принципе;

- ввели ограничения на торговлю на колхозных рынках;

- "скорректировали" зарплаты так, чтобы теперь муж не мог прокормить семью и жена тоже должна была работать;

- провели конфискационную денежную реформу 1961 года, аннулировав "нетрудовые" накопления граждан.

Налогом были обложены все частные хозяйства, не только деревья и кустарники, но так же и домашний скот и птица, во первых после разрухи нужно было пополнять бюджет, во вторых это было действенным способом, чтобы люди шли работать в колхозы и совхозы, а чтобы не несли не воровали из колхозов на свой двор, заставляли скотину приводить и отдавать в колхоз, так же и с подсобным садом, заставляли сдавать плоды и фрукты или брали налог, доходило до того, что все деревья вырубались, скотина забивалась.налогами облагались не только деревья, но и некоторые кустарники. Чтобы избежать налогов, люди рубили сады. Но если представители власти замечали такую "хитрость", то такое уничтожение сада штрафовалось./

Но вспоминают и Сталина..

"Сталин приказал проработать вопрос о подъёме всех с/х налогов..". Приводят и даты принятия таких драконовских мер..

"Впервые налог на плодовые деревья был ведён в 1931 году, потом Хрущеве. 10 января 1931 года ЦК ВКП, / 10 января 1931 года ЦК ВКП, рассмотрев вопрос о коллективизации на Северном Кавказе, указал на грубые непорядки в созданных колхозах, когда урожай делился по едокам, а не распределялся по трудодням.

Ужесточался сельхозналог: каждая колхозная семья, имевшая корову, обязывалась сдавать на специальные молокоприемные пункты по 220 литров молока в год, а если в хозяйстве были куры — по 180-250 штук яиц. Вскоре был введен налог на плодовые деревья, росшие в личных подворьях станичников. Этот налог брался деньгами, но существовала и система натур-оплаты, когда государству почти бесплатно сдавались зерно, мясо, овощи, шерсть. /

В 1948 г. последовало новое правительственное решение о повышении – на 30 % был увеличен сельскохозяйственный налог.

Налогом облагались теперь не только скот и посевы, но и фруктовые деревья. Методика взимания напоминала феодальную эпоху: платежи взимались с каждой головы скота или птицы, с каждого фруктового дерева. Общий оклад сельскохозяйственного налога был увеличен до 10 млн. 320 тыс. рублей. Средний размер налога возрос до 403 рублей2.

Такое повышение стало возможно за счет повышения ставок и отмены льгот многодетным семьям, хозяйствам престарелых единомышленников, а также 50-процентного сокращения льгот престарелым колхозникам. Кроме того, в 1950 и 1951 гг. правительство повысило ставки налога с посевов зерновых культур."

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Факты о налогах в СССР

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Введенные изменения касались:

Отрывок из газеты “Труд” за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

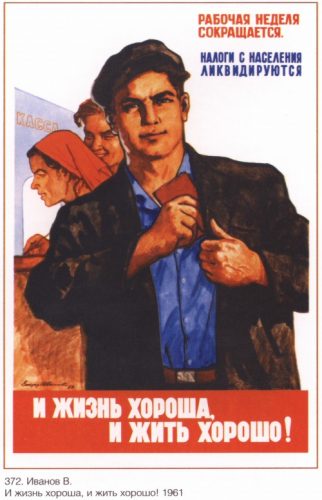

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

Структура налога с оборота

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

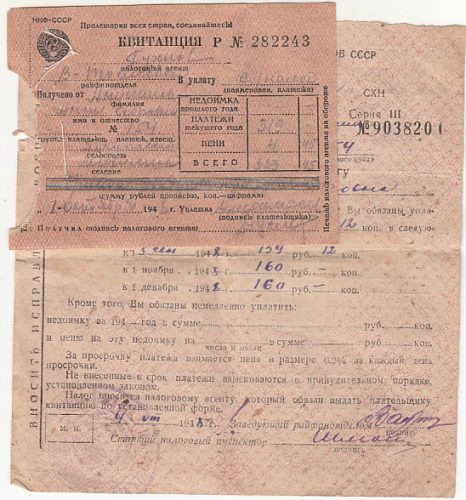

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Открытка советских времен

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. — 6 %.

- При з/п 71–90 р. — 5 %.

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

Извещение об освобождении от бездетного налога

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. — 10 %.

- 89–100 р. — 12%.

- От 100 р. — 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

Тунеядство в СССР порицалось всеми слоями активного населения

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Плакат советского периода

Крайней степени паразитического существования называлась жизнь на нетрудовые доходы. Постепенно был введен налог на тунеядство, актуальный для следующих людей:

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Карикатура советского периода

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали:

- велосипеды;

- лошади;

- самодвижущиеся экипажи.

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с.

Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с.

Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур

Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых. После войны он повышался.

10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам.

На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР.

В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля.

Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Вот так люди уклонялись от таких налогов в Советском Союзе

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона.

В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

Экономической основой сталинского СССР, который сейчас культивирует в РФ госпропаганда, являлась сверх-эксплуатация села. По уровню экономического и административного прессинга это были самые тяжелые времена для русских крестьян. Блог Толкователя просуммировал общие повинности советских "аграриев".

В конце 20-х годов прошлого века свыше 80% населения СССР проживало в сельской местности, с учетом малых городов - до 90%. Практически все они в сталинском СССР были превращены в нечто среднее между государственными рабами-илотами, как в древней Спарте, и позднеримскими колонами, отбывающими бесчисленное количество экономических, трудовых и прочих повинностей. Выкачивание средств из русской деревни большевики прекратили лишь в 60-70-х годах прошлого века (когда были разработаны нефтегазовые и рудные месторождения Сибири), а паспорта колхозники получили окончательно лишь к концу 70-х - началу 80-х годов XX века.

В 90-х - начале 2000-х годов в РФ небольшими тиражами были выпущены несколько монографий и сборников документов о реальной жизни сталинской деревни. Одним из таких изданий была работа РАН и Вологодского пединститута "Повинности российского крестьянства в 1930-1960-х годах" М.А. Безнина, Т.М. Димони и Л.В. Изюмовой, изданная в 2001 году (скачать ее можно здесь). По мнению авторов, советское крестьянство фактически жило в условиях государственного феодализма, отдавая оброк - госпоставки (отменены лишь в 1958 году), отрабатывая барщину (регулируемый минимум отработки), который исчез лишь к концу 60-х годов, и выплачивая денежные налоги.

Как пишут ученые, созданная коммунистами в 30-х годах прошлого века система сверх-эксплуатации русского крестьянства условно делилась на три части:

Отработки

Каждый советский крестьянин был обязан отработать определенный минимум "трудодней" как в колхозе, так и на общественных работах. В трудовую повинность также включались вполне себе средневековые "обязательства" по гужевым, строительным отработкам, работе на лесоповале, ремонте дорог и так далее. В 1939 году постановлением ЦК ВКП (б) и СНК СССР было определено, что обязательный годовой минимум трудодней для женщин в возрасте от 16 до 55 и мужчин от 16 до 60 лет в колхозах устанавливается в размере 60-100 в год. В 40-50-х годах этот минимум был увеличен и к моменту смерти Сталина составлял уже усреднено 150 трудодней в год для женщин и 200 - для мужчин.

Окончательно такая система принудительных отработок исчезла лишь в 1969 году, когда колхозникам была гарантирована зарплата не реже 1 раза в месяц.

Колхозникам за трудодни полагалось, конечно, некоторое вознаграждение, однако его размер обычно был весьма и весьма низким, а часто они вовсе не оплачивались (об этом на примере ряда колхозов в сталинской России блог Толкователя рассказал ранее). К примеру, из оплаты трудодней колхозников, работавших возчиками на лесозаготовках, до 50% забирал себе колхоз. Зимой 1940-1941 годов на лесозаготовках трудилось до 1 миллиона советских крестьян.

Ряд отработок был бесплатным. Так, в сталинской России каждый колхозник с 30-х годов должен был отработать 6 дней в году на строительстве и ремонте местных дорог (единоличники - 12 дней). Эта повинность была отменена лишь в 1958 году. В 1933-1937 годах всего на строительство и ремонт дорог было мобилизовано 79 миллионов человек, а также 161 тысяча автомобилей и 35 тысяч тракторов.

Натуральный оброк

В 1932-1933 годах советские колхозники получили "обязательства" по государственным поставкам. Как правило, это был перечень видов сельскохозяйственной продукции, которые производили колхоз и личные подворья крестьян. С 1934 года размер поставок с дворов крестьян-единоличников и колхозников был уравнен, а с 1940 года в стране был введен погектарный принцип исчисления обязательных поставок с колхозов, который затем распространился и на приусадебные участки крестьян.

Уровень оброка в сталинском СССР в ходе его истории неуклонно повышался. Если в 1940 году колхозный двор был обязан сдать в год 32-45 килограммов мяса (единоличники - от 62 до 90 килограммов), то в 1948 году - уже 40-60 килограммов мяса. По молоку обязательные поставки выросли в среднем со 180-200 литров до 280-300 литров в год. В 1948 году колхозный двор также был обязан сдавать ежегодно от 30 до 150 куриных яиц. Госпоставки также регламентировали количество шерсти, картофеля, овощей и т.п. продуктов с каждого колхозного приусадебного участка.

При этом, что немаловажно, от уплаты обязательных поставок, например, по мясу и яйцам, не освобождались дворы, которые не имели мясных животных (это произошло лишь в 1954 году) или кур (их можно было заменить денежными выплатами или иными продуктами). Лишь после смерти Сталина в 1953 году государство снизило объемы таких поставок, в связи с чем советские колхозники на радостях даже сочинили поговорку - "пришел Маленков, поели блинков". Окончательно оброк у советских крестьян был отменен в 1958 году.

Денежная повинность

Эти повинности делились на государственные, местные налоги, "добровольно-принудительные" сборы и займы. Самым "древним" в СССР был сельскохозяйственный налог, введенный еще в 1923 году. После "угара" НЭПа, он был приспособлен для новых реалий. Этим налогом облагались все возможные доходы крестьянской семьи в любой сфере. В 1933-1938 годах каждое хозяйство платило в среднем 15-30 рублей в год. С 1939 года твердые ставки сельхозналога были заменены прогрессивной шкалой, что позволило государству постоянно увеличивать его размеры. В среднем размеры налога с вмененного денежного дохода составляли около 7-11%. Такие относительно небольшие, на современный взгляд ставки, не должны вводить в заблуждение - ведь налогооблагаемая база рассчитывалась по придуманной государством "доходности".

С началом войны в 1941 году для крестьян была введена дополнительная надбавка к этому налогу в размере 100% от его объема (заменена военным налогом в 1942 году, который составлял от 150 до 600 рублей в год с члена хозяйства). Суть этого налога заключалась в том, что государство устанавливало размер получаемого с подворья объема производства сельскохозяйственной продукции и так называемые расчетные нормы ее доходности. По сути, это был инструмент открытого грабежа крестьян со стороны государства.

К примеру, большевики считали в 1940 году, что годовая доходность коровы - 600 рублей. Помимо того, что крестьянин с нее был обязан уплатить натуральный оброк (обязательные госпоставки в виде молока и мяса), а также госзакупки (как правило, это касалось более колхозов, но часто эти сборы платили и сами крестьяне) по мясу и молоку по специально заниженным ценам, он еще должен был выплатить до 50-60 рублей деньгами за нее. В таком свете видно, что ни о каком "малом" давлении налогового пресса говорить не приходится.

Как правило, реальное состояние хозяйства крестьян финансовые органы мало волновало.

В 1942-1943 годах нормы доходности были увеличены в 3-4 раза, соответственно, вырос объем вмененного сельхозналога. Затем этот налог (точнее, нормы доходности) четырежды возрастали в 1947-1948 годах. Следующее увеличение пришлось на 1950 год. А в 1952 году состоялся апофеоз сталинской налоговой живодерни - налогом были обложены цыплята, новорожденные поросята, телята и ягнята. Кроме того, сельхозналог колхозники были обязаны платить и с продуктов (овощи, картофель), которые им выплачивались в колхозе за трудодни (причем с этих выплат колхоз брал налоги, поэтому получалось как бы двойное налогообложение для каждого агрария).

Если в 1940 году расчетная норма доходности коровы, как уже было указано выше, составляла 600 рублей, то в 1948 году - 3500 рублей, свиньи - 300 и 1500 рублей, соответственно, сотки картофельного огорода - 12 и 120 рублей, козы или овцы - 40 и 350 рублей, соответственно. Многие советские крестьяне вынуждены были переходить на содержание так называемых "сталинских коров" - коз, которые в налоговом плане обходились дешевле.

Стоит также отметить, что льготы по сельхозналогу, которые имели инвалиды, ветераны войны, нетрудоспособные крестьяне и ряд других категорий советских илотов, во второй половине 40-х годов по большей части были упразднены. Если в 1947 году средний двор в РСФСР в год платил до 370 рублей сельхозналога, то в 1951 году - уже 519 рублей. Необходимо понимать, что продать на колхозном рынке какие-либо продукты, чтобы расплатиться с налогом было непросто - во-первых, из-за снижения цен на продукты, во-вторых, из-за административных и налоговых сложностей. В результате постоянно росло число должников (их задолженность была прощена лишь в 1953-1954 годах).

Лишь после смерти Сталина размеры сельхозналога были существенно уменьшены, а к 1965 году они в среднем составили лишь около трети от уровня 1951 года.

Помимо этого налога, советские крестьяне были обязаны покупать облигации государственных займов (они выпускались в 1927-1958 годах, СССР их не оплатил, произведя по сути дефолт по этим обязательствам). Кроме того, каждая колхозная семья была обязана уплачивать "добровольные сборы" - так называемое самообложение.

В области косвенных сборов сталинский СССР был местом, где мало кто из современных неосталинистов захотел бы жить. Так, крестьяне и даже горожане были обязаны платить налог за рыбалку (что сегодня почему-то возмущает патриотическую общественность, когда с подобными предложениями выступает кто-либо из тандема), налог на холостяков и малодетных, налог на собак, налог на транспортные средства (платить надо было даже за велосипеды) и так далее.

Личные подворья крестьян, которые постоянно подвергались урезанию, были самым эффективным поставщиком продуктов в СССР - несмотря на скромную долю в общем фонде сельскохозяйственных земель (не более 5-7%), они давали по обязательным государственным поставкам в 1940 году до 30% всего картофеля в стране, мясу скота и птицы - 25 %, яйцам - 100%, молоку - 26%, шерсти - 22%.

В заключение необходимо сказать, что за отказ от выполнения повинностей государству крестьян ожидали как штрафы, так и высылка. Несмотря на декларируемые современными сталинистами и госпатриотами тезисы о якобы бесплатном образовании в СССР, сельские школы (в которых училось абсолютное большинство населения тогдашнего СССР) были обязаны содержать сами колхозники и за свой счет платить довольствие учителям, а также оплачивать учебники и прочие материалы. Это же касалось детских садов (если они вообще были в колхозе), больниц и других учреждений социальной сферы.

Иллюстрации Валерия Барыкина

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Факты о налогах в СССР

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Введенные изменения касались:

Отрывок из газеты “Труд” за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

Структура налога с оборота

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Открытка советских времен

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. — 6 %.

- При з/п 71–90 р. — 5 %.

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

Извещение об освобождении от бездетного налога

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. — 10 %.

- 89–100 р. — 12%.

- От 100 р. — 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

Тунеядство в СССР порицалось всеми слоями активного населения

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Плакат советского периода

Крайней степени паразитического существования называлась жизнь на нетрудовые доходы. Постепенно был введен налог на тунеядство, актуальный для следующих людей:

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Карикатура советского периода

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали:

- велосипеды;

- лошади;

- самодвижущиеся экипажи.

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с.

Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с.

Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур

Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых. После войны он повышался.

10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам.

На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР.

В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля.

Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Вот так люди уклонялись от таких налогов в Советском Союзе

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона.

В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

Читайте также: