Отчет по недрам в налоговую

Обновлено: 25.06.2024

При каких обстоятельствах возникает основание для постановки организации или индивидуального предпринимателя на учет в качестве плательщика НДПИ? Каким образом осуществляется данная процедура? Подлежит ли организация (предприниматель) постановке на учет в качестве плательщика НДПИ, если пользование недрами не связано с добычей полезных ископаемых, являющихся объектом обложения указанным налогом? Должен ли пользователь недр представлять налоговую декларацию по НДПИ в налоговый орган, в котором он поставлен на учет в качестве плательщика данного налога? (В рамках этой статьи не затрагивается вопрос о постановке на учет налогоплательщиков при выполнении соглашений о разделе продукции).

Основание для постановки на учет

В силу пп. 2 п. 1 ст. 23 НК РФ налогоплательщики обязаны встать на учет в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом. На основании п. 1 ст. 83 НК РФ организации и физические лица подлежат постановке на учет в налоговых органах соответственно:

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту жительства физического лица;

- по месту нахождения принадлежащих им недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным Налоговым кодексом. К данным основаниям, в частности, относится наличие у организации или индивидуального предпринимателя в пользовании участка недр. Согласно п. 1, 2ст. 335 НК РФ плательщики НДПИ подлежат постановке на учет в качестве таковых:

2) по месту нахождения организации (месту жительства физического лица). Постановка на учет по месту нахождения (жительства) налогоплательщика производится в том случае, если добыча полезных ископаемых осуществляется на участке недр, предоставленном налогоплательщику в пользование, расположенном:

- на континентальном шельфе РФ (включает в себя морское дно и недра подводных районов, находящиеся за пределами территориального моря РФ на всем протяжении естественного продолжения ее сухопутной территории до внешней границы подводной окраины материка);

- в исключительной экономической зоне РФ. Такой зоной признается морской район, находящийся за пределами территориального моря РФ и прилегающий к нему, с особым правовым режимом, установленным специальным законом, международными договорами РФ и нормами международного права;

- за пределами территории РФ на территориях под юрисдикцией РФ либо арендуемых у иностранных государств или используемых на основании международного договора.

Исходя из ст. 9 данного закона права и обязанности пользователя недр возникают с даты государственной регистрации лицензии на пользование участком недр. Именно лицензия является документом, удостоверяющим право ее владельца на пользование участком недр в определенных границах в соответствии с указанной в ней целью в течение установленного срока при соблюдении владельцем заранее оговоренных условий (ст. 11 Закона о недрах). Следовательно, единственным критерием для придания организации или индивидуальному предпринимателю статуса плательщика НДПИ и основанием для постановки на учет в таком качестве является наличие лицензии на пользование недрами. (Подтверждает это и тот факт, что постановка на учет производится в течение 30 календарных дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр (п. 1 ст. 335 НК РФ).) Причем на необходимость постановки на учет не влияет указанное в лицензии целевое назначение разрешенных работ. Это означает, что пользователь недр подлежит постановке на учет в качестве плательщика НДПИ при осуществлении любого вида пользования недрами, в том числе того, в результате которого не осуществляется добыча полезных ископаемых, являющаяся объектом обложения НДПИ (письма ФНС РФ от 06.12.2013 № ГД-4-3/22016, Минфина РФ от 08.10.2013 № 03-06-05-01/41901).

Виды пользования недрами перечислены в ст. 6 Закона о недрах. Недра предоставляются в пользование:

1) для регионального геологического изучения, включающего:

- региональные геолого-геофизические работы;

- геологическую съемку;

- инженерно-геологические изыскания;

- научно-исследовательские, палеонтологические и другие работы, направленные на общее геологическое изучение недр;

- геологические работы по прогнозированию землетрясений и исследованию вулканической деятельности, созданию и ведению мониторинга состояния недр, контроль за режимом подземных вод;

- иные работы, проводимые без существенного нарушения целостности недр;

3) для разведки и добычи полезных ископаемых, в том числе для использования отходов горнодобывающего производства и связанных с ним перерабатывающих производств;

4) для строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых;

5) для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение (научных и учебных полигонов, геологических заповедников, заказников, памятников природы, пещер и других подземных полостей);

6) для сбора минералогических, палеонтологических и других геологических коллекционных материалов.

Процедура постановки на учет

Передача налоговым органам сведений о предоставлении прав на пользование природными ресурсами – обязанность лицензирующих органов (органов, осуществляющих учет и (или) регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием данными ресурсами). На это им отводится 10 рабочих дней после регистрации (выдачи соответствующей лицензии, разрешения) природопользователя (п. 7 ст. 85 НК РФ). Уточним: сведения подлежат передаче в налоговый орган по месту нахождения лицензирующего органа. В свою очередь, указанный налоговый орган не позднее рабочего дня, следующего за днем получения сведений, направляет их по каналам связи:

1) в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в двух случаях – во-первых, если участок (участки) недр и место нахождения организации или место жительства индивидуального предпринимателя расположены на территории одного субъекта РФ, во-вторых, если участок недр расположен на континентальном шельфе РФ, в исключительной экономической зоне РФ или за пределами территории РФ на территориях, находящихся под юрисдикцией РФ (либо арендуемых у иностранных государств или используемых на основании международного договора);

2) в межрайонную инспекцию МНС по крупнейшим налогоплательщикам по субъекту РФ, если пользователем недр является организация, состоящая на учете в названной инспекции в качестве крупнейшего налогоплательщика;

- налоговый орган субъекта РФ, в котором налогоплательщик – пользователь недр уже состоит на учете в качестве плательщика НДПИ;

- налоговый орган по месту нахождения участка недр, если налогоплательщику предоставлен в пользование один участок недр и данный налогоплательщик не состоит на учете ни в одном из налоговых органов по указанному основанию в субъекте РФ;

- налоговый орган по месту нахождения одного из участков недр, если налогоплательщику предоставлены в пользование несколько участков недр и этот налогоплательщик не состоит на учете ни в одном из налоговых органов по такому основанию в субъекте РФ.

Снятие с учета

Процедура снятия организации или индивидуального предпринимателя с учета в качестве плательщика НДПИ, как и постановка на учет, запускается в налоговом органе по месту нахождения лицензирующего органа. Основанием для этого являются сведения о прекращении права пользования недрами, поступившие от лицензирующих органов (на снятие с учета отводятся пять дней с момента получения указанных сведений). Причины прекращения права пользования недрами перечислены в ст. 20 Закона о недрах.

Далее полученные сведения следуют тем же путем, что и сведения о предоставлении прав на пользование недрами. В течение рабочего дня они направляются в налоговый орган:

- по месту нахождения организации или месту жительства индивидуального предпринимателя;

- в межрайонную инспекцию МНС по крупнейшим налогоплательщикам по субъекту РФ;

- в Управление МНС по субъекту РФ по месту нахождения участка (участков) недр, которое передает сведения в течение следующего рабочего дня в уполномоченный налоговый орган.

Представление налоговой декларации

На основании абз. 1п. 3 ст. 80 НК РФ налоговая декларация подлежит представлению в налоговый орган по месту учета налогоплательщика. Означает ли это, что налоговая декларация по НДПИ должна представляться в налоговый орган, в котором осуществлена постановка пользователя недр на учет в качестве плательщика НДПИ?

В пункте 1 ст. 346 НК РФ зафиксировано: налоговая декларация по НДПИ представляется пользователем недр в налоговые органы по месту нахождения (месту жительства) налогоплательщика. Данная норма, как указала ФНС, является императивной, поэтому местом представления налоговой декларации по НДПИ следует считать инспекцию ФНС по месту нахождения (жительства) налогоплательщика (Письмо от 06.06.2013 № ЕД-4-3/10408@). Из этого правила есть исключение, касающееся налогоплательщиков, отнесенных к категории крупнейших. Таковые представляют декларацию по НДПИ в межрегиональную (межрайонную) инспекцию ФНС по крупнейшим налогоплательщикам, в которой они поставлены на учете (абз. 4 п. 3 ст. 80 НК РФ).

Уплата налога

Порядок исчисления и уплаты НДПИ определен ст. 343 НК РФ. На основании п. 2 этой статьи НДПИ подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. Вспомним: постановка на учет в качестве плательщика НДПИ осуществляется по месту нахождения участка недр, предоставленного ему в пользование согласно законодательству РФ (если только участок не расположен на континентальном шельфе РФ, в исключительной экономической зоне РФ или за пределами территории РФ). Таким образом, уплата НДПИ производится в бюджет того субъекта РФ, на территории которого находится участок недр, предоставленный налогоплательщику в пользование и по месту нахождения которого пользователь недр поставлен на учет в качестве плательщика НДПИ (письма ФНС РФ от 16.04.2013 № ЕД-4-3/7001@, Минфина РФ от 12.12.2013 № 03-06-05-01/54697).

Если же налог исчисляется по полезным ископаемым, добытым за пределами территории РФ, он уплачивается в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя (п. 3 ст. 343 НК РФ).

Получение организацией (индивидуальным предпринимателем) лицензии на пользование участком недр означает, что она будет поставлена на учет в налоговом органе по месту нахождения участка недр, предоставленного в пользование, или по месту нахождения организации (месту жительства физического лица), если добыча осуществляется за пределами территории РФ или территориального моря РФ. Соответствующие сведения в налоговый орган предоставляются лицензирующим органом. То же самое он сделает и в случае прекращения права пользования недрами, что явится основанием для снятия организации (предпринимателя) с учета в качестве плательщика НДПИ.

Постановка на учет в качестве плательщика НДПИ не по месту нахождения (жительства) пользователя недр не означает, что налоговая декларация по НДПИ не должна представляться по месту нахождения организации или между жительства индивидуального предпринимателя. Исключение касается только организации, отнесенной к категории крупнейших налогоплательщиков, которая представляет декларацию по НДПИ в налоговую инспекцию по крупнейшим налогоплательщикам. А вот уплата НДПИ и место нахождения участка недр взаимосвязаны, за исключением ситуации, когда добыча полезных ископаемых производится за пределами территории РФ.

-

Форма и формат представления, а также порядок заполнения налоговой декларации по НДПИ утверждены Приказом ФНС РФ от 16.12.2011 № ММВ-7-3/928@.

АКЦИЯ ПРОДЛЕНА

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых, за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого.

Порядок расчёта платежа

Ставка платежа

| При проведении поисково-оценочных и разведочных работза 1 ед. площади (км 2 ) лицензионного участка в зависимости от вида полезного ископаемого и вида работ | При строительстве и эксплуатации подземных сооружений (не связанных с добычей)за 1 ед. полезного ископаемого, подлежащего хранению (Например: за 1 тонну или за 1 тыс. м 3 ) |

Конкретный размер ставки устанавливается федеральным органом управления государственным фондом недр или его территориальными органами отдельно по каждому участку недр и предусматривается в Лицензии на право пользования недрами. Перейти или скачать…

Облагаемая

При поиске и оценке месторождений площадь лицензионного участка, предоставленного недропользователю, уменьшенная на площадь возвращенной части лицензионного участка и площадь территорий открытых месторождений

При разведке месторождений площадь лицензионного участка уменьшенная на площадь возвращенной части лицензионного участка и площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горных отводов) установлены и учтены Государственным балансом запасов (Данные о площади лицензионного участка, площади территорий открытых месторождений, площади возвращенной части лицензионного участка и площади участка недр, на которой запасы соответствующего полезного ископаемого установлены и учтены Государственным балансом запасов содержатся в лицензии на право пользования недрами, либо в изменениях к лицензии или в решении территориального органа Роснедр.).

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых

(При этом исчисление и внесение в бюджет платежей производится только при проведении работ по строительству и эксплуатации сооружений, связанных с хранением нефти, газового конденсата, природного газа и гелия.) количество полезного ископаемого, подлежащего хранению

Порядок уплаты и представления отчётности

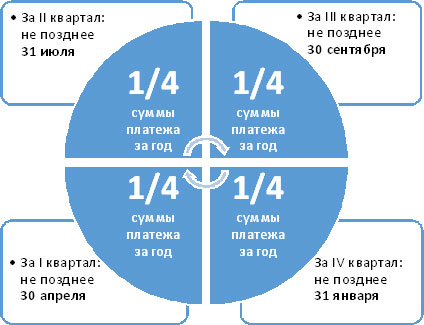

Платежи в размере 1/4 годовой суммы уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в течение года.

Форма отчётности: Расчёт регулярных платежей за пользование недрами пользователи недр представляют в территориальные органы ФНС России и Роснедр по местонахождению участков недр ежеквартально по утвержденной форме.

Форма расчёта регулярных платежей за пользование недрами (утверждена Приказом МНС России от 11.02.2004 N БГ-3-21/98@.)

Читайте также: