Особенности акта ревизии аудиторского заключения и акта налоговой проверки

Обновлено: 19.05.2024

Прежде чем, заключить договор и заключить договор на проведение аудита организации, аудитор собирает информацию о клиенте, проверяет деловую репутацию клиента, согласовывает сроки и стоимость аудита.

Цель проведения аудита состоит в выражении независимого, объективного и обоснованного мнения о достоверности бухгалтерской (финансовой) отчетности.

Аудит подразделяется на две большие группы:

- Обязательный аудит в соответствии с 307-ФЗ.

- Инициативный аудит.

Обязательный аудит организации по 307-ФЗ

Если организация соответствует критериям обязательного аудита в 2021 году, то она обязана пройти проверку бухгалтерской (финансовой) годовой отчетности и предоставить аудиторское заключение по результатам аудиторской проверки.

Напомним, что критерии аудита были повышены. С 1 января вступил в силу Федеральный закон от 29.12.2020 N 476-ФЗ "О внесении изменения в статью 5 Федерального закона "Об аудиторской деятельности".

В соответствии с законом № 476-ФЗ Увеличены финансовые критерии обязательного аудита:

- по размеру выручки — с 400 миллионов рублей до 800 миллионов рублей (считается годовая выручка компании);

- по размеру активов — с 60 миллионов рублей до 400 миллионов рублей (активы бухгалтерского баланса).

Однако, аудит в любом случае остается обязательным для фондов, при условии поступления имущества и денежных средств в предшествующем отчетном году свыше 3 млн рублей.

В перечне организаций, которые подлежат обязательному аудиту, отсутствуют акционерные общества (АО). Однако, это не означает, что обязательный аудит для АО отменен.

Инициативный аудит организации

Инициативный аудит — это проверка бухгалтерской (финансовой) отчетности компании по инициативе руководства бизнеса, акционеров, инвесторов или покупателя бизнеса, которая позволяет объективно оценить состояние бизнеса.

По результатам проведение инициативного аудита не обязательно предоставлять аудиторское заключение, так как проверка является добровольной.

То есть, собственник получает всю информацию по результатам аудита строго конфиденциально. Данную информацию не вправе затребовать контролирующие органы.

Инициативный аудит может быть проведен внутренней службой или внешним независимым аудитором. Предпочтителен второй вариант, так как будут действовать принципы независимости и беспристрастности .

Когда может понадобиться инициативный аудит?

Как уже говорилось выше, инициативный аудит — не обязателен. Он может проводиться по желанию заказчика и в любом объеме.

Добровольный аудит организации целесообразен в следующих случаях:

- смена руководящего состава организации;

- реорганизация бизнеса;

- смена Главного бухгалтера;

- сомнения в качестве ведения бухгалтерского и налогового учета;

- перед выездной налоговой проверкой;

- при сомнении акционеров в части выплаты дивидендов (для инициации проверки акционер должен владеть более 10% голосующих акций компании);

- привлечение инвестиций в проект;

- при продаже или покупке бизнеса (нарушения в учете являются предметом торга);

- иные случаи.

Аудиторское заключение передается только аудируемому лицу либо лицу, заключившему договор на оказание аудиторских услуг, в соответствии с 307-ФЗ, п. 4.

Основные вопросы аудита

Ключевыми вопросами аудита являются:

- анализ системы внутреннего контроля на предприятии;

- составление плана и программы аудита;

- анализ учетной политики для целей бухгалтерского и налогового учета;

- проверка результатов годовой инвентаризации имущества и обязательств;

- проведение аудиторских процедур по существу.

В целях получения аудиторских доказательств, аудитор применяет такие аудиторские процедуры по существу, как:

- Инспектирование (проверка записей, документов или материальных активов);

- Пересчет (проверка арифметической точности бухгалтерских записей, независимые расчеты налогов и т.п.);

- Наблюдение (отслеживание аудитором процесса или процедуры, выполняемой другими лицами);

- Запрос (поиск информации у осведомленных лиц внутри или за пределами предприятия);

- Подтверждение (получение подтверждающих документов и других свидетельств у третьих лиц);

- Аналитические процедуры (анализ существенных показателей и тенденций, включая исследование изменений и соотношений, несоответствующих прочей информации или прогнозируемым суммам).

Количество отобранных для проверки элементов устанавливается по каждому проверяемому разделу в зависимости от оцененных нами рисков существенного искажения бухгалтерской (финансовой) отчетности, в том числе рисков системы внутреннего контроля.

По результатам проведенных аудиторских процедур и полученных результатов проверки аудитор подготавливает аудиторское заключение.

Виды аудиторских заключений

Аудиторское заключение может быть немодицифицированным — то есть, это безоговорочное положительное аудиторское заключение, когда аудитор подтверждает достоверность бухгалтерской отчетности.

Также, аудиторское заключение может быть модифицированным и подразделяться на типы:

- Положительное аудиторской заключение с оговоркой , когда аудитор подтверждает достоверность бухгалтерской отчетности, но указывает в аудиторском заключении отдельные замечания по допущенным ошибкам.

- Отрицательное аудиторское заключение , когда аудитор пишет в аудиторском заключении, что бухгалтерская отчетность является недостоверной, а также указывает нарушения, которые являются основанием для выдачи отрицательного аудиторского заключения.

- Аудиторское заключение с отказом от выражения мнения аудитора, в этом случае аудитор должен обосновать отказ от выражения мнения в связи с ограничением объема работы аудитора.

Аудиторская проверка может быть проведена по специальному заданию клиента. В этом случае, перед началом аудита необходимо согласовать с клиентом цели аудита и техническое задание на аудит.

По результатам аудита по специальному заданию аудитор предоставляет клиенту отчет аудитора по выполненному заданию.

Налоговый аудит — важная для компании процедура, которая производится как с привлечением аудиторов, так и собственными силами. О целях аудита, порядке осуществления и последствиях читайте в нашем материале.

Налоговый аудит: что это, кто и как его проводит

Вышеупомянутая методика регламентирует проведение подобных проверок при аудиторском контроле, который может быть обязательным или добровольным для налогоплательщика. Аналогичные методы использует при проверке правильности расчета налоговых платежей налоговый орган. И такую же методику может применять налогоплательщик, самостоятельно осуществляющий налоговый аудит перед направлением отчетности в ИФНС.

В процессе налогового аудита (пп. 2.9-2.9.4 Методики):

- ведущаяся налогоплательщиком деятельность и применяемая им система налогообложения анализируются с точки зрения значимости для целей исчисления налогов;

- проверяются наличие и достоверность исходных данных, необходимых для налоговых расчетов;

- оцениваются правильность используемой методики исчисления и обоснованность применения налоговых льгот;

- проводятся дублирующие подсчеты налогов;

- проверяются правильность применения форм налоговой отчетности и корректность внесения данных в них.

По итогам проверки аудиторы в заключении высказывают свое мнение по кругу вопросов, сформулированных в задании на налоговый аудит (пп. 2.7, 5.6 Методики).

Роль контроля правильности ведения учета и составления отчетности

Особую значимость при налоговом аудите приобретает проверка тех исходных данных, на основе которых формируется база для расчета каждого из налогов. При этом следует иметь в виду, что для большинства налогов данные для этой базы берутся из регистров бухгалтерского учета. Это обстоятельство требует контроля за полнотой, достоверностью и своевременностью отражения нужных сведений в бухучете. Именно поэтому до начала налоговых расчетов бухгалтеру необходимо убедиться в том, что все документы приняты к бухучету и все необходимые бухгалтерские учетные операции, влияющие на исчисление соответствующего налога, выполнены, причем корректно.

Говорить об аудите именно налогового учета можно лишь в отношении начислений, требующих ведения специальных налоговых регистров, в которых будут собраны данные, формирующие налоговую базу. Это касается:

- налогов, начисляемых от прибыли;

- НДС;

- налогов при УСН;

- НДФЛ.

Аудит налоговой отчетности позволяет выявить правильность разнесения данных по строкам отчета, а также обнаружить возможные опечатки и арифметические ошибки.

Проверка расчетов с бюджетом по налогу на прибыль (в т. ч. отложенных обязательств и активов)

Сложность проведения аудита налога на прибыль обусловлена:

- существованием особой учетной системы, предполагающей ведение большого количества специальных налоговых регистров, отличающихся от регистров бухучета;

- наличием не только особых методик для внесения сведений в эти регистры, но и своих правил принятия объектов к учету, которые изначально могут приводить к существенным расхождениям между бухгалтерскими и налоговыми учетными данными;

- необходимостью отражения в бухучете сумм налога, отвечающих расхождениям между бухгалтерским и налоговым учетом.

Последний момент требует выполнения аудита отложенных налоговых активов и обязательств, а также постоянных разниц, возникающих между двумя учетами.

Итоги

Налоговый аудит имеет целью проверку правильности исчисления налоговых платежей. Он проводится либо аудиторами в обязательном или добровольном для налогоплательщика порядке, либо плательщиком налогов самостоятельно. Наиболее сложным для такого контроля является налог на прибыль, данные для расчета которого берутся из системы особых налоговых регистров.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Под налоговым аудитом понимается выполнение аудиторской организацией специального аудиторского задания по проверке налогового учета и налоговой отчетности на соответствие нормам и требованиям налогового законодательства. Основной целью налогового аудита является выявление и устранение налоговых рисков для прохождения налоговых проверок с минимальными доначислениями.

Что такое налоговый аудит

В ходе налогового аудита аудиторы:

- проверяют соответствие налогового учета и налоговой отчетности требованиям Налогового кодекса РФ, иным нормативным правовым актам Российской Федерации, а также актам ФНС России;

- осуществляют оценку рисков ведения налогового учета и составление налоговой отчетности;

- устанавливают и анализируют причины выявленных в налоговом учете нарушений и недостатков;

- формируют предложения по предупреждению нарушений и недостатков в дальнейшей системе налогового учета.

Налоговый аудит может являться частью общего аудита, но может осуществляться и отдельно. Проверка может проводиться как по всем налогам и сборам, так и по отдельным их видам и вопросам, которые интересуют лицо, заказавшее проведение налогового аудита. Объём проверки устанавливается заказчиком.

Налоговый аудит – это гарантия налоговой безопасности бизнеса.

Данная услуга наиболее востребована среди крупных компаний, которые занимаются разными видами деятельности. У них достаточно сложный бухгалтерский учет и объемный документооборот. Это увеличивает риск возникновения ошибок. Также аудит налоговых обязательств интересен для крупных компаний-поставщиков, имеющих большое количество структурных подразделений и многоуровневую структуру.

Для среднего бизнеса налоговый аудит представляет интерес в первую очередь с точки зрения оптимизации налоговых расходов. Здесь важную роль играет своевременность проверки. Чем раньше будет проведена налоговая оптимизация, тем больше средств сэкономит компания. Рекомендуется проводить налоговый аудит в случае смены главного бухгалтера или специалиста, на которого возложена обязанность составления налоговых деклараций и проведения платежей в бюджеты различных налогов и сборов.

Индивидуальные предприниматели также подвержены налоговым рискам, которые поможет снизить налоговый аудит. Для предпринимателей услуга выгодна на ранней стадии становления бизнеса, она поможет им наладить правильное ведение учета, оптимизировать налогообложение, провести налоговое планирование, снизить налоги индивидуального предпринимателя и уменьшить риски ИП.

Несмотря на то, что налоговый аудит не является обязательным и проводится исключительно по желанию клиента, в ряде случаев он жизненно важен.

Налоговый аудит необходимо провести в двух случаях:

- если перед вами стоит цель оптимизировать систему налоговых выплат организации;

- чтобы избежать штрафов и доначислений в ходе налоговой проверки.

Виды налогового аудита:

Этапы проведения налогового аудита

- Предварительная оценка существующей системы налогообложения экономического субъекта.

На данном этапе анализируется система налогообложения экономического субъекта; проверяются методики исчисления налоговых платежей; проводится правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений; оценивается документооборот и изучаются функции и полномочия служб, ответственных за исчисление и уплату налогов.

Выполнение данных процедур позволяет изучить специфику основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого экономическим субъектом порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

- Проверка и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды.

На данном этапе осуществляется:

- проверка налоговой отчетности, представленной экономическим субъектом по установленным формам;

- проверка правильности формирования налогооблагаемой базы;

- проверка правильности применения налоговых ставок;

- проверка обоснованности применения налоговых льгот, применяемых вычетов и иных механизмов, позволяющих снизить налоги;

- проверка своевременности и полноты перечисления налогов и страховых взносов;

- проверка возможности (либо обязанности) и обоснованности применения специальных налоговых режимов.

Результат налогового аудита

По итогам проведенного аудита аудируемое лицо получит информацию о степени точности налогового учета и формируемых в итоге налоговых деклараций (расчетов), наличии либо отсутствии искажений в начислении налогов, возможных последствиях при наличии выявленных искажений и способах их устранения.

В настоящее время проведение налогового аудита становится все более популярным.

Если перед налоговой проверкой в организации проведён налоговый аудит, риски выявления ошибок и, как следствие, начисления налоговых санкций существенно снижаются.

Квалифицированная помощь и профессиональный подход наших аудиторов минимизируют возможные негативные последствия.

Обязательный аудит бухгалтерской финансовой отчетности в 2021 году — это процедура внешнего контроля экономической деятельности организации со стороны лицензированных специалистов. Результаты проверки отправляют в ИФНС и ряд других органов.

Необходимость обязательного аудита

Ежегодная аудиторская проверка бухгалтерской отчетности предприятия подразумевает независимый контроль, который направлен на оценку результатов финансовой деятельности. Проверку проводят на основании отчетных форм и регистров, с целью выявления и дальнейшего устранения ошибок и неточностей учета.

Ключевые цели аудита:

- Сопоставление данных бухотчетности и фактического имущественного положения компании для выявления полноты отражения информации и ее достоверности.

- Контроль за соблюдением действующего законодательства (налогового, бюджетного, трудового, гражданского, бухгалтерского).

- Проверка законности, рациональности и целесообразности использования имущественных и финансовых активов экономического субъекта.

- Выявление неиспользуемых, скрытых резервов, которые существенно улучшают финансовое положение компании.

Напомним, что провести аудит бухгалтерской отчетности вправе только лицензированные аудиторы или компании со специальной лицензией, сведения о которых есть в реестре аудиторов и аудиторских организаций (ст. 3, 4 307-ФЗ ).

Деятельность аудиторов регулируется ГК РФ , НК РФ , ФЗ № 307 от 24.12.2008 и иными нормативно-правовыми актами, приказами и распоряжениями.

Виды аудита

В соответствии с действующим законодательством, выделяют два вида аудиторского контроля:

- Обязательный аудит. Субъекты, которые подвержены ежегодному обязательному аудиту, поименованы в статье 5 закона № 307-ФЗ.

- Произвольный или инициативный аудит, то есть тот, который проводится по желанию руководства компании.

Обязательный аудит проводится один раз в год. Объектом проверки является бухгалтерская (финансовая) отчетность. Компании обязаны предоставить в ИФНС аудиторское заключение в течение 10 рабочих дней после получения такого заключения, но не позднее 31 декабря года, следующего за отчетным. Подать заключения по бухгалтерским отчетам 2020 требуется до конца 2021 года (п. 5 ст. 18 402-ФЗ от 06.12.2011 ).

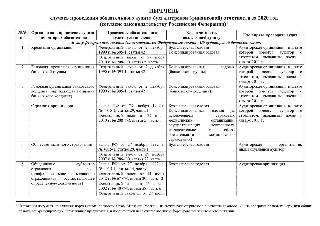

Напомним, что субъекты, которые подвержены ежегодному обязательному аудиту, указаны в статье 5 закона № 307-ФЗ. Вот все случаи обязательного аудита в 2021 году:

Законодатели предусмотрели ряд дополнительных условий для компаний, чья годовая отчетность должна пройти обязательный аудит в 2021:

- при допуске ценных бумаг компании к торгам;

- при составлении консолидированной отчетности, кроме государственных и муниципальных госучреждений;

- при превышении объема выручки в 800 миллионов рублей в год, кроме унитарных госпредприятий и сельхозкооперативов;

- суммарный актив баланса для обязательного аудита на конец года превысил 400 миллионов рублей;

- обязанность закреплена в отдельных нормативно-правовых актах или локальных распоряжениях руководства компаний.

Для фондов введен лимит поступления имущества и денежных средств за год, непосредственно предшествовавший отчетному году, — свыше 3 млн рублей. При поступлениях меньше этой суммы проверка отчетности не обязательна.

Для организаций изменился один из критериев. Теперь учитывается не выручка, а доход за год, предшествующий отчетному. Этот показатель — сумма строки 010 и строки 020 листа 02 декларации по налогу на прибыль.

ООО должны проводить обязательный аудит за 2020 год с учетом новых лимитов:

- доход от предпринимательской деятельности за год, предшествующий отчетному, составляет более 800 млн рублей;

- сумма активов бухгалтерского баланса на конец прошлого года составляет более 400 млн рублей (строка 1600 баланса).

В законе есть оговорка о том, что освобождение от проверки не действует, если до 01.01.2021 уже начата аудиторская проверка бухгалтерской финансовой отчетности по договору со специализированной организацией или индивидуальным аудитором. В этом случае новые правила применяются, начиная с отчетности за 2021 год. Для акционерных обществ лимиты не действуют, а проверка является обязательной при любых условиях, как это предусмотрено статьей 67.1 Гражданского кодекса РФ .

Полный перечень тех, кто обязан предоставить аудиторское заключение по бухгалтерской отчетности 2020, — на официальном сайте Минфина.

![Перечень случаев обязательного аудита]()

Этапы проведения

В 307-ФЗ описано, как проводится аудиторская проверка бухгалтерской отчетности, — в три ключевых этапа. Контрольные мероприятия проводят с целью выявления достоверности и полноты ведения бухучета и составления итоговых отчетов.

Компания заключает договор с аудиторской организацией или индивидуальным аудитором, которые имеют членство в саморегулируемой организации аудиторов. К первому этапу относят планирование и организацию проверок. То есть аудитор формирует план контрольно-ревизионных мероприятий, на основании которого и осуществляется аудит бухгалтерской и финансовой отчетности. Отметим, что приступать к формированию плана АК рекомендуется после детального изучения деятельности компании, ее специфики, уставной документации и прочих особенностей ведения учета.

На втором этапе АК или ревизор приступает непосредственно к сбору и обработке бухгалтерской информации. Проверяющий детально изучает регистры бухучета, первичную документацию и прочие регистрационные журналы для дальнейшего сравнения с показателями бухгалтерской отчетности.

Заключительный этап — это анализ и оценка. На основании выявленных нарушений проверяющий формирует заключение о состоянии бухгалтерской отчетности и бухучета по экономическому субъекту. То есть в заключении указываются не только слабые стороны БУ и найденные ошибки, но и рекомендации по их устранению и предотвращению в будущем.

Понятия ревизии и аудита

![Ревизия и аудит]()

И ревизия, и аудит- проверка

Идентифицировать эти два понятия неправильно, они имеют различные определения, цели и даже стоимость процедур различна. Отличие ревизии от аудита заключается также в методах проведения процедуры.

Ревизия представляет собой проверку финансовой стороны той или иной организации, компании и т.д. Проверяться могут и должные лица. Кто такой ревизор, известно многим. Это проверяющий, который внимательно изучает бумаги организации и составляет соответствующее заключение.

Ревизором может выступать уполномоченная организация, государственные органы, осуществляющие финансовый контроль. Ревизоры имеют большие полномочия, они могут проверять любую документацию и отчетность, опечатывать помещения, привлекать к проверке других экспертов.

Помимо документов ревизор может проверять наличие материальных ценностей, проходящих по документам. Такая ревизия будет называться фактической. Ревизия может быть плановой, когда проверяемое лицо или организация знает о будущей проверке и ожидает ее. Внеплановая ревизия, как правило, неожиданная.

Проверяться может документация за любой период: от нескольких недель и месяцев до года. Годовая проверка называется фронтальной ревизией. После окончания проверки ревизор составляет акт, где указываются все результаты проверки. Должностные лица проверяемой организации должны ознакомиться с актом и поставить на нем свои подписи.

Аудит – это более широкое понятие, включающее в себя проверку, как документов и финансовой стороны, так и хозяйственной, экономической, технической и даже энергетической стороны. Проверкой занимаются обычно частные аудиторские фирмы, которые проводят процедуру за определенную плату.

Аудиторская деятельность является механизмом контроля производственной и непроизводственной деятельности. Чаще всего к подобной проверке прибегают судебные организации, контролирующие государственные органы, следователи в ходе проверки законности деятельности того или иного лица, компании, организации.

Бывает и внутренний аудит, который проводится сотрудниками проверяемой организации без привлечения аудиторской фирмы со стороны. Он проводится по желанию руководства, инвесторов, клиентов при подозрении на ошибки или махинации в работе компании. Аудит также помогает выявить несовершенства в работе бухгалтерии и прочих отделов организации для их исправления.

С видами аудита можно ознакомиться с помощью видеоурока:

Особенности и сравнение ревизии и аудита

![Ревизия и аудит]()

Ревизия и аудит — разные понятия

Аудит и ревизия существуют параллельно и не исключают друг друга. И то, и другое понятие обозначает проверку деятельности, контроль, в результате которого составляется акт, заключение с выводами относительно проверки.

Аудит является более широким понятием и включает в себя всестороннюю проверку деятельности организации или лица, ревизия же представляет собой контроль исключительно финансовой стороны и финансовых документов. Можно сказать, что аудит включает в себя ревизию, а ревизия является узконаправленной разновидностью аудита.

Существуют общие стороны у обоих понятий, которые тем не менее могут быть и отличиями при более детальном рассмотрении:

- И аудит, и ревизия представляют собой проверку, проводимую с целью выявление неточностей, ошибок или различных нарушений в деятельности организации или лица.

- Оба процесса платные. Отличается лицо или орган, оплачивающий процедуру, но в любом случае аудит и ревизия требуют определенных затрат.

- Ревизия и аудит могут проводиться как лицами со стороны, так и сотрудниками самой организации. Но это касается только внутреннего аудита. Внешний требует обязательного присутствия представителя сертифицированной аудиторской фирмы.

- Ревизия и аудит имеют некоторое сходства в организационных моментах. Они проводятся по определенному плану.

- И та, и другая проверка включает в себя проверку финансовой стороны. Финансовая документация является обязательным пунктом проверки, входящим как в ревизию, так и в аудит.

- Для выявления нарушений могут использоваться одни и те методы как при аудите, так и при ревизии.

- И аудит, и ревизию может проводить лицо, имеющее соответствующее образование, опыт, разрешение. И в том, и другом случае может быть сразу несколько проверяющих, экспертов в различных областях.

И аудитор, и ревизор имеют определенные права и полномочия, а также могут отказаться от проведения процедуры в некоторых случаях, предусмотренных договором. - И ревизия, и аудит проводятся с определенной частотой, но с разной периодичностью.

Несмотря на большое количество общих сторон, аудит и ревизия имеют множество отличий. Аудит и ревизия имеют различные цели и результаты. Несмотря использование схожих методов проверки, они имеют различные цели и применяются в разных пропорциях.

Основные отличия ревизии от аудита

![Ревизия и аудит]()

Выбор делается исключительно исходя из цели проверки

Как уже говорилось выше, аудит и ревизия имеют большое количество отличий, которые не позволяют объединить эти понятия в одно:

- Ревизия и аудит преследуют совершенно разные цели. Ревизия выявляет различные недостатки, ошибки и махинации в финансовой сфере, а также ставит своей целью наказание виновных в подобных махинациях и хищениях.

- Аудит, как правило, лишь выражает свое мнение, оценку работы организации со стороны. Если он и выявляет недостатки и ошибки, то часто предлагает пути их исправления.

- Отличаются и задачи процедур. Ревизия нужна для профилактики и выявления нарушений, преступлений, хищений, а аудит должен улучшать работу предприятия путем исправления выявленных ошибок.

- Аудит обычно является добровольной процедурой, тогда как ревизия зачастую проводится принудительно и часто внепланово. Аудит планируется всегда.

- Аудит включает в себя больший объем услуг, чем ревизия. Ревизия проверяет ту часть деятельности, где подозревается нарушение. Аудит проводит всестороннюю проверку и предлагает пути решения выявленных проблем.

- Оплата проводится различными лицами и организациями. Поскольку аудит проводится в интересах самой компании, оплачивает процедуру чаще всего руководство. Ревизию оплачивает должностное лицо или государственный орган, который является инициатором проверки. Соответственно отличается и ответственность.

- Аудитор ответственен за проведенную работу и отчитывается перед заказчиком, а ревизор – перед вышестоящим государственным органом.

- Отличаются и результаты проверки. Аудитор составляет заключение, в котором выражает свое мнение относительно работы организации, контроля и ведения бухгалтерской отчетности, указывает рекомендации по усовершенствованию тех или иных сторон, исправлению ошибок.

- Результат ревизии более точен. Ревизор составляет акт, в котором указывают точные цифры, указывает все выявленные нарушения и нанесенный ущерб.

- Аудит проводится регулярно. Внутренний аудит может проводиться непрерывно, тогда как ревизия проводится по необходимости, по требованию уполномоченного органа.

- При внешнем аудите клиент, то есть проверяемая организация, и проверяющий, то есть аудиторская фирма, являются равноправными сторонами, заключившими договор. Во время проведения ревизии проверяемая организация подчиняется проверяющему.

Выбор способа проверки, аудита и ревизии, определяются целями, которые преследует инициатор проверки, желаемого результата и практических задач.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Читайте также: