Ошибка в оквэд в декларации по усн

Обновлено: 24.04.2024

Какой ОКВЭД ставить в отчетах за 2020 год — новый из Общероссийского классификатора ОК 029-2014 по виду основной деятельности организации или ИП. В уточненных декларациях за прошлые периоды используются старые коды.

Новый классификатор видов деятельности

Еще несколько лет назад приказом от 31.01.2014 № 14-СТ Росстандарт утвердил новые документы, содержащие кодировку:

Для их корректного применения во всех сферах установили переходный период до 01.01.2017. С этой даты отменен действующий ранее Общероссийский классификатор видов экономической деятельности ОК 029-2001 и начал действовать новый классификатор. В результате у многих организаций возник закономерный вопрос: какой ОКВЭД ставить в балансе за 2020 год. Но если в прошлом периоде все было не так однозначно и действовали переходные положения, то в текущем все предельно ясно — только новый. Разберемся, почему.

Полезно: как сдать годовую отчетность за 2020 год

Без хлопот подготовьте и сдайте все отчеты с помощью специального руководства от КонсультантПлюс. Бесплатный доступ можете получить по ссылке ниже.

Кодировка в налоговой отчетности за 4 квартал 2020

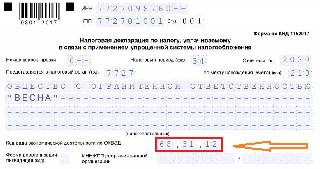

Специалисты ФНС отметили, что на титульных листах деклараций налогоплательщикам необходимо указывать новые шифры (ОК 029-2014). Но при подаче уточненных деклараций за предыдущие отчетные (налоговые) периоды указывают код, который действовал в том периоде и был отражен в первичных декларациях. Проблем с ответом на вопрос, какой ОКВЭД указывать в декларации по УСН за 2020 год и другим налогам, у налогоплательщиков не будет. Вот так выглядит правильно указанный код:

А как обстоят дела с другими формами, например, какой ОКВЭД ставить в бухгалтерском балансе при его заполнении организацией. ИП бухгалтерские отчеты не сдают.

Шифры для бухгалтерской отчетности за 2020

В балансе и форме 2, в остальных финансовых отчетах за 2020 г. бухгалтеры должны использовать новый код для обозначения своей экономической принадлежности. Кроме того, в документе необходимо указывать его расшифровку. А вот чтобы уточнить данные за прошлые периоды, сомнений в том, какой ОКВЭД указывать в бухгалтерской отчетности за 2020 год, не возникает. В этом случае потребуются старые значения. Обязательно сохраните таблицу, она пригодится еще не один раз для сдачи уточненных данных по финансовой отчетности.

Какой код ставить в отчетах за 2020 в ФСС

Остальные бумаги и электронные формы в 2020 г. заполняем по тому же принципу: если данные подаются впервые и за периоды, начиная с 2017 г., указываем значение по новому коду и не задаемся вопросом, какой ОКВЭД указывать в отчетности за 2020 год — новый или старый (но если данные исправляются или уточняются за прошлые периоды, то применяется старая кодировка).

Если вид деятельности изменился

Бывает, что организации или ИП меняют вид деятельности, как основной, так и дополнительные, в процессе работы. Для этого в ФНС подается заявление и вносятся изменения в ЕГРИП или ЕГРЮЛ. Как сдавать отчетность, если в декабре изменили ОКВЭД, — разрешается использовать новые коды. Применение кодировки, исключенной из реестра, при сдаче отчетности за весь период нежелательно.

Разные виды деятельности у одной организации или ИП

Еще одна проблема возникает, если у организации или ИП несколько равнозначных сфер хоздеятельности. Какой ОКВЭД указывать в отчетности, если несколько видов деятельности, — по общему правилу, это код основного вида, согласно выписке из ЕГРЮЛ или ЕГРИП. Но существуют нюансы:

- при отсутствии доходов в основной сфере указывается тот код, по которому они есть;

- при применении льготных режимов налогообложения (УСН, ЕНВД, ПСН) в соответствующих декларациях указывают кодировку, на которой разрешено их применение.

Аналогичный принцип работает, когда налогоплательщик определяется, какой ОКВЭД указать в декларации по НДС при нескольких видах деятельности. Особых указаний от налоговиков на этот счет нет, главное, чтобы кодировка соответствовала одной из сфер экономической деятельности организации, заявленных в реестре. Никаких штрафных санкций за неверное указание кодировки не предусмотрено.

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2020 г.

Основные требования ко всем разделам:

Титульный лист

Наверху укажите ИНН и КПП. Их нужно заполнить на каждой странице. В ИНН организаций 10 знаков, поэтому в двух последних ячейках поставьте прочерки. КПП у предпринимателей нет, его заполняют только организации.

Код налогового периода — 34, если сдаёте декларацию за календарный год. При закрытии организации или ИП — 50. При переходе на другой режим налогообложения — 95. Если ИП прекращает деятельность, по которой применял упрощёнку — 96. Этот же код можно указать и при закрытии ИП.

Отчётный год — тот, за который отчитываетесь.

Заполнение блока с подтверждением достоверности и полноты сведений зависит от того, кто подписывает декларацию по УСН:

- Руководитель организации — впишите построчно фамилию, имя, отчество (если есть).

- Индивидуальный предприниматель — строки с ФИО не заполняйте. Нужны только подпись и дата.

- Представитель налогоплательщика — укажите ФИО уполномоченного подписывать отчётность. Если это другая организация, впишите ещё её наименование. В последних двух строках укажите название и дату документа, подтверждающего право подписи представителя. Обычно это доверенность. Копию приложите к декларации.

Раздел 2.2

Сначала заполните раздел 2.2 — расчёт единого и минимального налога по упрощёнке. Он состоит из двух страниц.

Доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год:

- 210 — с января по март;

- 211 — с января по июнь;

- 212 — с января по сентябрь;

- 213 — с января по декабрь.

Расходы нарастающим итогом в строках 220-223 — аналогично.

230 — заполните, если в предыдущих годах были убытки.

240-242 — доходы минус расходы. Отрицательных значений не должно быть. Если расходы больше доходов, строку не заполняйте.

243 — годовой доход за минусом расходов и убытка из строки 230.

250-253 — если расходы больше доходов, впишите сюда разницу. Убытки указывают без знака минус.

260-263 — ставка, по которой рассчитываете налог.

264 — если у вас пониженная ставка, установленная региональными властями, заполните основание её применения. Состоит из двух частей:

- Семизначный код из Приложения № 5 Порядка заполнения. Показывает, какой вид льготной ставки применяет налогоплательщик.

- Реквизиты закона субъекта РФ — номер, пункт и подпункт статьи. Для этих трёх реквизитов выделено по четыре ячейки. Заполняйте их по порядку, слева направо. Если в номере, пункте или подпункте меньше четырех знаков, в свободных ячейках проставьте нули (слева от значения).

Например, региональная налоговая ставка 5 % установлена пп. 3 п. 2 ст. 4.1 закона Иркутской области № 112-ОЗ от 30 ноября 2015 г. В строке 264 нужно указать 3462020/0003000204.1

270-272 — авансовые платежи, рассчитанные за 1 квартал, полугодие и 9 месяцев. Заполните, даже если не уплатили авансы в установленные сроки. При убытках поставьте прочерки.

273 — налог за год. Прочерк, если убыток.

280 — минимальный налог, рассчитанный по ставке 1 %: годовой доход из строки 213 поделите на 100.

Раздел 1.2

030, 060, 090 — заполняют, если организация или ИП сменили адрес регистрации. Указывают ОКТМО, который был на момент установленного срока уплаты авансов по упрощёнке. Если адрес не менялся, ставят прочерки.

020 — аванс по УСН, который нужно было уплатить по итогам 1 квартала.

040 — авансовый платёж за полугодие минус аванс за 1 квартал. Не заполняйте, если разница окажется отрицательной. Отразите её в строке 050 — авансовый платёж к уменьшению.

070 — аванс по итогам девяти месяцев. Заполните аналогично: если получилась сумма к уплате — стр. 070, к уменьшению — стр. 080.

100 — единый налог к доплате за отчётный год. Если в результате расчёта получится отрицательная сумма, внесите её в строку 110 — годовой налог к уменьшению.

101 — налог, уплаченный по патентной системе, на который можно уменьшить налог УСН.

120 — заполните, если по итогам года нужно уплатить минимальный налог. То есть когда вы умножили годовой доход (не вычитая расходы) на 1 % и сумма получилась больше налога, рассчитанного обычным способом.

Заполнение нулевой декларации

Как заполнить нулевую декларацию:

- титульный лист — как обычно;

- раздел 1.2. — строки 010, 030, 060, 090;

- раздел 2.2. — строки 260-263.

В остальных полях вместо числовых показателей ставят прочерки.

С Эльбой вам не придётся заполнять декларации

Сервис сам заполнит форму на основании ваших данных. Специальные знания вам не понадобятся: просто нужно будет вовремя сделать несколько кликов и подписать документ бесплатной электронной подписью для отправки в налоговую через интернет.

Статья актуальна на 05.07.2021

О.И. Прохорова

автор ответа, консультант по бухгалтерскому учету и налогообложению

Вопрос

Мы отрасль, пострадавшая от COVID.

1) Получили государственную субсидию по поручению Президента России (Постановление Правительства РФ от 24.04.2020).

2) Нам выдал кредит банк на возобновление деятельности, утв. Постановлением Правительства 696 от 16.05.2020.

Вопросы:

1) Раздел 1.1 декларации по УСН.

Во втором квартале мы не платили платежи по УСН (пострадавшая отрасль). Нужно ли вносить сумму налога в стр. 040 отчета?

2) Раздел 3 декларации по УСН.

Нужно ли вносить суммы:

- Государственной субсидии по поручению Президента России (Постановление Правительства РФ от 24.04.2020).

- Банковского кредита на возобновление деятельности, утвержденного Постановлением Правительства 696 от 16.05.2020?

- Если нужно, то с какими кодами вида поступлений?

3) Нужен пример заполнения пояснительной записки к годовому балансу на субсидию и кредит, в том числе (если нужно) по раскрытию информации по овердрафту.

Ответ

1. Сумму авансового платежа за 2 квартал 2020 года, от уплаты которого организация была освобождена, надо вносить в стр. 040 раздела 1.1 декларации по УСН.

2. Полученные в связи с коронавирусом субсидии по Постановлению Правительства № 576 от 24.04.2020 не нужно отражать в разделе 3 декларации по УСН.

Кредит банка на возобновление деятельности по Постановлению Правительства № 696 от 16.05.2020 не нужно отражать в разделе 3 декларации по УСН.

3. Форму и состав пояснений к бухгалтерской отчетности организация выбирает самостоятельно. Это может быть текстовый или табличный документ. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не включать пояснения в состав бухгалтерской отчетности.

Обоснование

1. Для организаций и ИП, включенных на 01.03.2020 в реестр МСП и имеющих основной ОКВЭД из Перечня пострадавших отраслей, предусмотрено освобождение от обязанности платить аванс по УСН за II квартал 2020 года (это аванс за полугодие минус аванс за I квартал) (п. 6 ч. 1, ч. 3 ст. 2 Закона от 08.06.2020 N 172-ФЗ).

При расчете сумм, которые нужно заплатить в бюджет за 9 месяцев и за год, сумма аванса по итогам II квартала вычитается, то есть приравнивается к уплаченной в бюджет. Такие разъяснения дала ФНС на своем сайте (Информация ФНС).

Следовательно, сумму авансового платежа за 2 квартал 2020 года, от уплаты которого организация была освобождена, надо вносить в стр. 040 раздела 1.1 декларации по УСН.

2. Раздел 3 декларации по УСН заполняют те, кто получил средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК (п. 9.1 Порядка, утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@). Перечень поступлений, относящихся к целевому финансированию, определен в подп. 14 п. 1 ст. 251 НК РФ. А "коронавирусные" субсидии поименованы как необлагаемые в подп. 60 п. 1 ст. 251 НК РФ.

Согласно подп. 60 п. 1 ст. 251 НК при определении налоговой базы не учитываются доходы в виде субсидий, полученных из федерального бюджета налогоплательщиками, которые включены по состоянию на 01.03.2020 в единый реестр субъектов МСП и ведут деятельность в отраслях, в наибольшей степени пострадавших от распространения коронавирусной инфекции, Перечень которых утверждается Правительством РФ.

Если плательщик, применяющий упрощенку, соответствует указанным требованиям, он не учитывает в доходах субсидии, полученные согласно Постановлениям Правительства от 24.04.2020 N 576, от 02.07.2020 N 976, и не учитывает расходы, произведенные за счет этих субсидий (подп. 60 п. 1 ст. 251, п. 48.26 ст. 270, п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

При этом налогоплательщики - получатели указанных субсидий не обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках субсидий, как это предусмотрено п. 2 ст. 251 НК в отношении целевых поступлений.

Следовательно, полученные в связи с коронавирусом субсидии, не нужно отражать в разделе 3 декларации по УСН.

Кредит банка на возобновление деятельности, полученный в соответствии с Постановлением Правительства № 696 от 16.05.2020 - это обычный кредит, средства которого налогоплательщик на УСН тратит по своему усмотрению. Это не субсидии, и никаких отличий от обычных кредитов нет. Поэтому в доходах данные кредитные средства не учитываются и в декларации по УСН не отражаются (пп. 10 п. 1 ст. 251 НК РФ). В том числе и в случае прощения задолженности по кредиту, если будут выполнены все условия (подп. 21.4 п. 1 ст. 251 НК РФ).

Следовательно, кредит банка на возобновление деятельности по Постановлению Правительства № 696 от 16.05.2020 не нужно отражать в разделе 3 декларации по УСН.

3. Если организация в 2020 году получила госпомощь, в частности субсидии в связи с коронавирусом, то в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах необходимо раскрыть следующую информацию (п. 22 ПБУ 13/2000):

- характер и величину бюджетных средств, признанных в бухгалтерском учете в отчетном году (сумму полученной субсидии, основания ее выделения, характер использования);

- назначение и величину бюджетных кредитов;

- характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

- не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы;

- способы представления в бухгалтерской отчетности информации о бюджетных средствах, полученных на финансирование капитальных затрат (п. 21 ПБУ 13/2000).

В соответствии с п. 17 ПБУ 15/2008 в пояснениях необходимо отразить, в частности, информацию о наличии и изменении величины обязательств по займам (кредитам), о сроках погашения займов (кредитов).

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не включать вышеуказанные пояснения в состав бухгалтерской отчетности. Такой вывод следует из подпункта "б" пункта 6 Приказа N 66н, пункта 26 Информации N ПЗ-3/2016. Решение вопроса об их включении определяется необходимостью приведения в отчетности дополнительных сведений, без которых невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом содержание пояснений определяется организациями самостоятельно, но с учетом Приложения N 3 к Приказу N 66н.

В вышеназванном Приложении приведены, в частности, пояснения о государственной помощи.

Это пояснение предназначено для отражения за отчетный и предыдущий годы информации о государственной помощи в виде бюджетных средств, полученных коммерческой организацией. При этом бюджетные средства показываются обособленно в отношении средств, полученных на текущие расходы, и средств, полученных на вложения во внеоборотные активы.

Следовательно, форму и состав пояснений к бухгалтерской отчетности организация выбирает самостоятельно.

О.И. Прохорова

автор ответа, консультант по бухгалтерскому учету и налогообложению

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2020 г.

Основные требования ко всем разделам:

Титульный лист

Наверху укажите ИНН и КПП. Их нужно заполнить на каждой странице. В ИНН организаций 10 знаков, поэтому в двух последних ячейках поставьте прочерки. КПП у предпринимателей нет, его заполняют только организации.

Код налогового периода — 34, если сдаёте декларацию за календарный год. При закрытии организации или ИП — 50. При переходе на другой режим налогообложения — 95. Если ИП прекращает деятельность, по которой применял упрощёнку — 96. Этот же код можно указать и при закрытии ИП.

Отчётный год — тот, за который отчитываетесь.

Заполнение блока с подтверждением достоверности и полноты сведений зависит от того, кто подписывает декларацию по УСН:

- Руководитель организации — впишите построчно фамилию, имя, отчество (если есть).

- Индивидуальный предприниматель — строки с ФИО не заполняйте. Нужны только подпись и дата.

- Представитель налогоплательщика — укажите ФИО уполномоченного подписывать отчётность. Если это другая организация, впишите ещё её наименование. В последних двух строках укажите название и дату документа, подтверждающего право подписи представителя. Обычно это доверенность. Копию приложите к декларации.

Раздел 2.2

Сначала заполните раздел 2.2 — расчёт единого и минимального налога по упрощёнке. Он состоит из двух страниц.

Доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год:

- 210 — с января по март;

- 211 — с января по июнь;

- 212 — с января по сентябрь;

- 213 — с января по декабрь.

Расходы нарастающим итогом в строках 220-223 — аналогично.

230 — заполните, если в предыдущих годах были убытки.

240-242 — доходы минус расходы. Отрицательных значений не должно быть. Если расходы больше доходов, строку не заполняйте.

243 — годовой доход за минусом расходов и убытка из строки 230.

250-253 — если расходы больше доходов, впишите сюда разницу. Убытки указывают без знака минус.

260-263 — ставка, по которой рассчитываете налог.

264 — если у вас пониженная ставка, установленная региональными властями, заполните основание её применения. Состоит из двух частей:

- Семизначный код из Приложения № 5 Порядка заполнения. Показывает, какой вид льготной ставки применяет налогоплательщик.

- Реквизиты закона субъекта РФ — номер, пункт и подпункт статьи. Для этих трёх реквизитов выделено по четыре ячейки. Заполняйте их по порядку, слева направо. Если в номере, пункте или подпункте меньше четырех знаков, в свободных ячейках проставьте нули (слева от значения).

Например, региональная налоговая ставка 5 % установлена пп. 3 п. 2 ст. 4.1 закона Иркутской области № 112-ОЗ от 30 ноября 2015 г. В строке 264 нужно указать 3462020/0003000204.1

270-272 — авансовые платежи, рассчитанные за 1 квартал, полугодие и 9 месяцев. Заполните, даже если не уплатили авансы в установленные сроки. При убытках поставьте прочерки.

273 — налог за год. Прочерк, если убыток.

280 — минимальный налог, рассчитанный по ставке 1 %: годовой доход из строки 213 поделите на 100.

Раздел 1.2

030, 060, 090 — заполняют, если организация или ИП сменили адрес регистрации. Указывают ОКТМО, который был на момент установленного срока уплаты авансов по упрощёнке. Если адрес не менялся, ставят прочерки.

020 — аванс по УСН, который нужно было уплатить по итогам 1 квартала.

040 — авансовый платёж за полугодие минус аванс за 1 квартал. Не заполняйте, если разница окажется отрицательной. Отразите её в строке 050 — авансовый платёж к уменьшению.

070 — аванс по итогам девяти месяцев. Заполните аналогично: если получилась сумма к уплате — стр. 070, к уменьшению — стр. 080.

100 — единый налог к доплате за отчётный год. Если в результате расчёта получится отрицательная сумма, внесите её в строку 110 — годовой налог к уменьшению.

101 — налог, уплаченный по патентной системе, на который можно уменьшить налог УСН.

120 — заполните, если по итогам года нужно уплатить минимальный налог. То есть когда вы умножили годовой доход (не вычитая расходы) на 1 % и сумма получилась больше налога, рассчитанного обычным способом.

Заполнение нулевой декларации

Как заполнить нулевую декларацию:

- титульный лист — как обычно;

- раздел 1.2. — строки 010, 030, 060, 090;

- раздел 2.2. — строки 260-263.

В остальных полях вместо числовых показателей ставят прочерки.

С Эльбой вам не придётся заполнять декларации

Сервис сам заполнит форму на основании ваших данных. Специальные знания вам не понадобятся: просто нужно будет вовремя сделать несколько кликов и подписать документ бесплатной электронной подписью для отправки в налоговую через интернет.

Статья актуальна на 05.07.2021

Читайте также: