Организация работы по составлению налоговой и статистической отчетности

Обновлено: 06.05.2024

Любой экономический субъект, который ведет деятельность на территории Российской Федерации, обязан периодически сдавать налоговую отчетность, то есть сообщать ФНС о результатах своей деятельности. Периодичность таких отчетов, их состав и порядок представления в контролирующие инстанции различен.

Основные факторы, определяющие порядок сдачи отчетности – это организационно-правовая форма организации, выбранная система налогообложения, наличие или отсутствие экономической деятельности в отчетный период.

Основные особенности, определяющие порядок сдачи отчетности

Согласно Статье 313 НК РФ, режим представления налоговой отчетности определяется каждым субъектом экономической деятельности, исходя из удобной налоговой политики, целей и специфики ведения экономической деятельности. Однако это не значит, что каждая организация может отчитываться в ФНС так, как удобно именно ей. Необходимо соблюдать определенные требования, а именно обеспечить контролирующим инстанциям возможность:

- Хронологического отображения бухгалтерских сведений, беспрерывного и полного;

- Определения всех существенных фактов хозяйственной деятельности экономического субъекта;

- Систематизации и анализа данных бухгалтерской отчетности;

- Адекватной оценки доходов и расходов субъекта экономической деятельности;

- Рассчитать сумму налога на прибыль хозяйствующего субъекта.

Организация системы налогового учета изначально является независимой, так как не подчиняется таким же жестким правилам и требованиям, как система бухгалтерского учета. Так, контролирующие инстанции не требуют от предприятий представления налоговой отчетности по каким-либо унифицированным формам и стандартам.

Таким образом, юридические лица и индивидуальные предприниматели могут организовать налоговый учет следующими способами:

-

Автономный метод налогового учета.

Эта система никак не связана с бухгалтерским учетом. Все существенные хозяйственные операции отображаются в регистрах налогового учета.

Для многих предприятий такой метод является более целесообразным, поскольку полностью соответствует требованиям Статьи 313 НК РФ, а также занимает существенно меньшее время со стороны бухгалтеров.

Статья 313 определяет налогооблагаемую базу именно на основе данных налогового учета. При этом Глава 25 НК четко разделяет понятие бухгалтерского и налогового учета, определяя для последнего особый порядок систематизации данных и хозяйственных операций.

Если правила ведения налогового и бухгалтерского учета в пределах одного хозяйствующего субъекта совпадают, налогооблагаемая база определяется именно на основе данных БУ. При этом необходимо:

- Четко определить объекты налогового учета по данным НУ и БУ. Разграничить объекты, по которым правила учета по обеим системам различаются;

- Определить порядок использования информации для расчета налогооблагаемой базы из данных БУ;

- Определить формы аналитических регистров для каждого из объектов налогового учета;

- Определить объекты раздельного НУ при применении каких-либо специальных систем налогообложения.

Если бухгалтер или иной специалист организации смог правильно организовать систему налогового учета, это на порядок упростит процесс формирования и сдачи налоговой отчетности в ФНС.

Не нашли что искали?

Уверенны что сможет Вам помочь, заполните данные ниже и получите ответы на все ваши вопросы.

Что такое налоговая отчетность?

По существу, это комплект документов, который каждое предприятие периодически представляет в ФНС по месту регистрации. В подобный комплект входит информация о налоговой базе предприятия, а также данные, необходимые доя расчета и оплаты предусмотренных законодательством налогов и сборов.

По периодичности представления:

- Годовая. Представляется в ФНС по окончании отчетного года;

- Текущая (внутригодовая). Может быть ежемесячной, квартальной, полугодовой, за 9 месяцев.

По способу подачи:

- На физических бумажных носителях;

- В электронно-цифровом формате.

По этапам экономической деятельности хозяйствующего субъекта:

- Первоначальная. Это первая отчетность юридического лица или ИП, которая сдается после регистрации;

- Очередная. Подается за каждый отчетный период, определяемый выбранной системой налогообложения;

- Дополнительная. Подается, если ранее в ФНС была предоставлена недостоверная или неполная информация о деятельности хозяйствующего субъекта;

- Ликвидационная. Сдается, если деятельность налогового агента прекращается добровольно или принудительно.

По характеру обобщения информации:

- Индивидуальная;

- Консолидированная. Применяется в случае, если несколько субъектов экономической деятельности имеют сходные факторы налогообложения, поэтому объединяются в единую группу. Отчетность при этом представляется в ФНС субъектом, который владеет не менее чем 90% уставного капитала в каждой организации.

В состав налоговой отчетности входит:

- Декларации по налогам, предусмотренным режимом налогообложения;

- Отчеты по налогам и сборам;

- Расчеты по налогам и сборам;

- Среднесписочная численность работников предприятия;

- Другие обязательные документы, предусмотренные выбранным режимом налогообложения.

Вся суть налоговой отчетности состоит в том, что любое предприятие должно проинформировать контролирующие органы о том, какие доходы оно получило в отчетный период, какие расходы понесло, какие у него имеются налоговые льготы, а также основные источники получения прибыли.

Эта информация представляется в ФНС в формате установленных форм деклараций. Она необходима для того, чтобы корректно рассчитать сумму обязательных налогов и сборов, подлежащую выплате юридическим лицом или ИП. Согласно Статье 80 НК, декларация представляет собой форму заявления экономического субъекта, по которой контролирующие органы могут определить налогооблагаемую базу и сумму сборов к оплате. Для каждого из видов налогов организации необходимо формировать и подавать в ФНС отдельную декларацию по установленной форме.

Кто должен представлять декларации?

Налоговую отчетность сдают все юридические лица и индивидуальные предприниматели, которые осуществляют экономическую деятельность, предполагающую оборот денежных средств.

Перечень подлежащих уплате налогов и, соответственно, подготавливаемых деклараций, разнится в зависимости от организационно-правовой формы предприятия и выбранного режима налогообложения. Так, индивидуальные предприниматели могут выбрать 3 режима: основной, упрощенный, единый налог на вмененный доход.

Обратите внимание: индивидуальные предприниматели должны подавать отчетность не только в ФНС, но также во внебюджетные фонды – ПФР, ФСС. В последние инстанции декларации необходимо сдавать ежеквартально, в налоговую службу (по упрощенной системе налогообложения) – ежегодно. Каждый год также необходимо подавать сведения о работниках ИП.

Юридические лица, использующие для расчетов с бюджетом ОСНО, каждый квартал должны представлять расширенный пакет отчетных документов:

- Бухгалтерская отчетность по 6 установленным формам;

- Пояснительная записка к БО;

- Декларации по НДС, налогу на доход физических лиц и другие;

- Отчеты в ФСС, ПФР, Росстат.

При использовании организацией упрощенной системы налогообложения 6 форм БО подавать не нужно. Вместо деклараций по НДС и другим налогам ежегодно подается только одна – по УСН.

Микропредприятия, среднесписочная численность сотрудников которых не превышает 15 человек, не обязаны вносить авансовые платежи по налогу на прибыль. Также подобные организации планируется освободить от обязанности подавать в контролирующие органы бухгалтерскую отчетность.

Налоговый Кодекс

Глава 6.13 НК регламентирует порядок представления и утверждает формы налоговой отчетности для субъектов экономической деятельности РФ.

В Статье 53 НК приводится определение налоговой базы как прибыли экономического субъекта, полученной по результатам его хозяйственной деятельности.

Министерство финансов РФ разрабатывает и утверждает формы деклараций по каждому налогу, а также инструкции по их заполнению и подаче.

Часть 2 НК определяет сроки представления отчетности и уплаты соответствующих налогов.

Как можно сдавать отчетность?

Статьей 80 НК определяются 4 способа подачи деклараций и других отчетных документов:

- Лично представителем организации;

- Через уполномоченное лицо;

- По почте на бумажных носителях;

- По электронным каналам связи.

При этом предприятия, среднесписочная численность сотрудников которых превышает 100 человек, могут отчитываться только в электронном виде. При применении УСН организация может сдавать декларации любым удобным способом.

Личное посещение ФНС

Сдать налоговую отчетность может руководитель организации, главный бухгалтер, индивидуальный предприниматель или уполномоченный представитель, имеющий соответствующую доверенность. Этот способ отнимает достаточно много времени, но его преимуществом можно считать то, что специалист ФНС может сразу проверить документы и указать на возможные ошибки.

Лично налоговую службу посещать не нужно, благодаря чему бухгалтер может сэкономить немало времени, особенно в период сдачи годовых отчетов. К письму обязательно нужно приложить опись вложенных документов, а также сохранить чек о приеме отправления. Он может понадобиться при возникновении споров о соблюдении сроков подачи деклараций. Датой представления отчетности считается дата приема письма почтовым отделением.

В электронном виде

Это самый удобный, быстрый и надежный способ. Организации необходимо иметь специальное программное обеспечение, которое позволит формировать декларации и направлять их в ФНС по защищенным каналам связи. При этом статус отчетности можно отследить на любом этапе, вплоть до ее регистрации специалистом ФНС.

Возможные ошибки

Даже малейшие ошибки при заполнении утвержденных форм налоговой отчетности недопустимы. При их большом количестве или несвоевременном исправлении на организацию или конкретное должностное лицо будет наложен штраф.

Бухгалтерская отчетность – это структурированная информация о результатах экономической деятельности организации в отчетный период. Она представляет собой свод таблиц с данными финансового и оперативного учета экономического субъекта. А именно — отчета о прибыли убытках, об изменении капитала, для некоторых организаций — о целевом использовании средств, о движении средств.

Будучи итогом экономической деятельности, налоговая отчетность должна отвечать ряду критериев:

- Содержать достоверную и полную информацию о финансовом положении налогового агента;

- Все существенные показатели, которые оказывают прямое влияние на оценку финансовых результатов деятельности организации, должны быть отражены в отчетности отдельными строками;

- Данные, содержащиеся в отчетности, не должны касаться каких-либо интересов третьих лиц и организаций;

- Вся информация должна быть приведена в соответствии с утвержденными стандартами, а также быть сопоставимой по времени.

Коды налоговых периодов

Любая декларация обязательно содержит коды, которые указывают на отчетный период и вид налогов. Например, для 2019 года установлены следующие коды:

- При расчете налогов с нарастающим итогом: 21 – квартал, 31 – 1 полугодие, 33 – 9 месяцев, 34 – календарный год;

- Для ежемесячных деклараций: коды с 35 по 46 с января по декабрь соответственно;

- Для консолидированных групп налоговых агентов: с 13 по 16, ежемесячная отчетность начинается кодом 57 и заканчивается 68;

- При ликвидации организации: 50;

- Для имущественного налога: 21 – первый квартал, 17 – полугодие, 18 – 9 месяцев, 51 – первый квартал при реорганизации предприятия, 47 – полугодие при реорганизации предприятия, 48 – 9 месяцев при реорганизации предприятия;

- При упрощенной системе налогообложения: 34 – календарный год, 95 – последний отчетный период при смене системы налогообложения;

- При едином налоге на вмененный доход: 21 или 51 – первый квартал (и первый квартал при ликвидации), 22 и 54 – второй квартал, 23 и 55 – третий квартал, 24 и 56 – четвертый квартал;

Как упростить процесс сдачи отчетов?

Наиболее простой способ представить отчетность – сдать ее в электронном виде. Сделать это можно несколькими способами:

- Через личный кабинет налогоплательщика на сайте ФНС. Основной минус этого способа в том, что все данные в декларации придется вносить вручную. Это не только занимает много времени, но и увеличивает риск допущения технических ошибок;

- Через программное обеспечение, предоставляемое спецоператорами. К примеру, Контур Экстерн. Этот сервис позволяет выгружать данные бухгалтерского учета непосредственно из 1С, быстро формировать декларации в соответствии с используемой системой налогообложения и организационно-правовой формой, отправлять их в инспекцию и отслеживать статус. Немаловажным плюсом является автоматическая проверка отчетных документов на предмет ошибок, поэтому бухгалтер может быть уверен в их приеме ФНС с первого раза.

Все субъекты экономической деятельности должны строго соблюдать установленные сроки сдачи налоговой отчетности, вне зависимости от способа ее представления.

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Отчетность в статистику должны подавать все организации

- юридические лица;

- госучреждения;

- филиалы, представительства иностранных компаний, действующих на территории РФ;

- индивидуальные предприниматели.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Все остальное время в статистику отчитываются только те организации, которые попали в специальную выборку. Малым и средним предприятиям в этом случае придется сдавать отчеты ежемесячно или ежеквартально. Микропредприятия, попавшие в выборку, отчитываются в статистику раз в год. Порядок проведения выборочных статистических наблюдений на сегодняшний день установлен Постановлением Правительства РФ от 16.02.2008 № 79.

Как узнать, какие формы статучета нужно сдавать

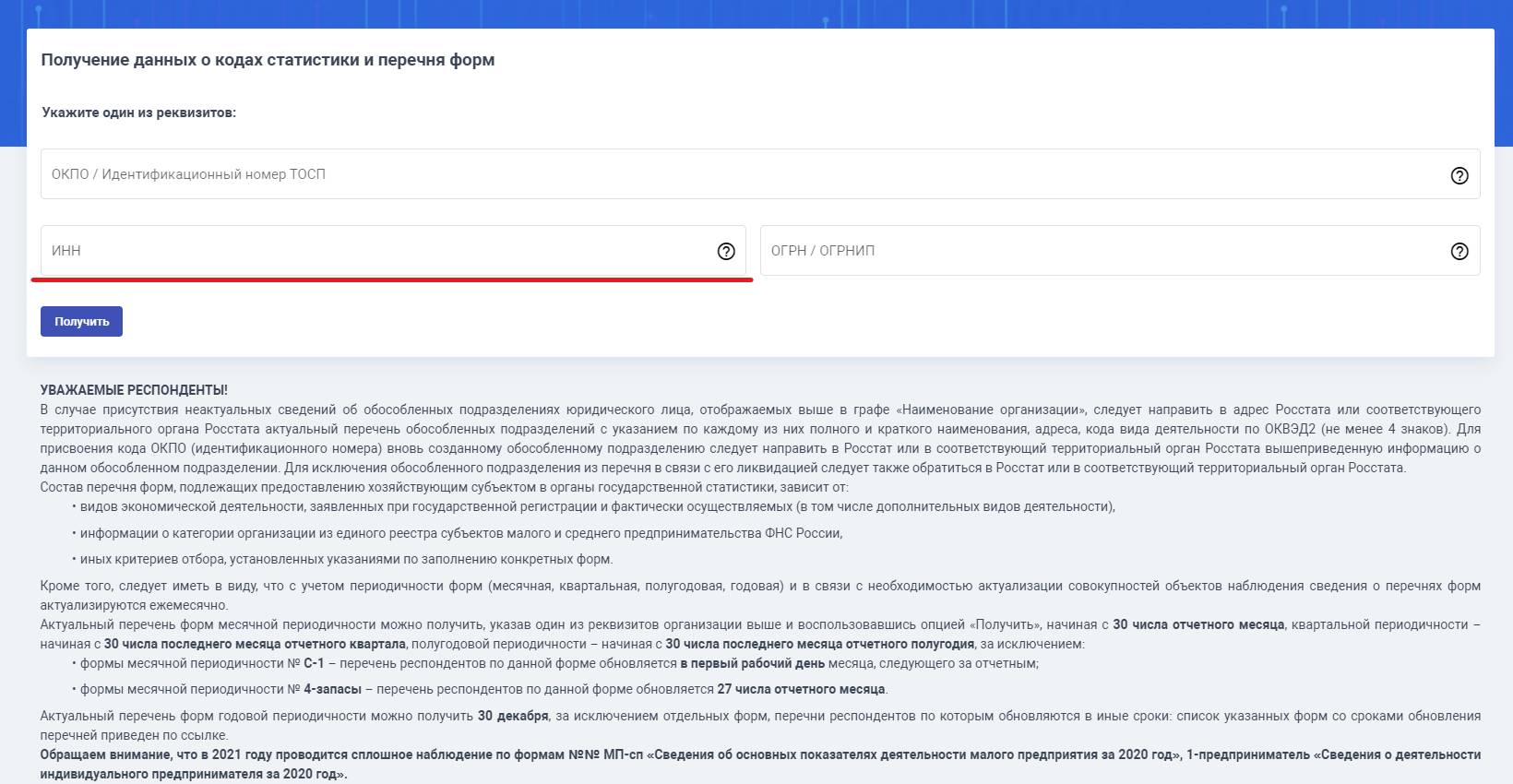

Узнать, какие статформы следует сдавать, можно с помощью спецсервиса. Если компания сомневается в актуальности информации, размещенной в Интернете, можно обратиться за разъяснениями непосредственно в свое отделение. Чиновники обязаны бесплатно информировать респондентов в письменном виде. Если данные онлайн-сервиса и уведомления, полученного из статистики, будут отличаться, то при формировании отчетности руководствоваться нужно последним.

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно.

Форму П-4 в статистику надо подавать за каждый филиал

Городское подразделение Росстата выписало фирме штраф 20 тыс. рублей за то, что она не подала форму П-4 за филиал, который расположен в городе.

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Как уточнить статотчетность: алгоритм действий

Если компания обнаружила ошибку в ранее представленной статочетности либо получила уведомление об этом от Росстата, то необходимо подать:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

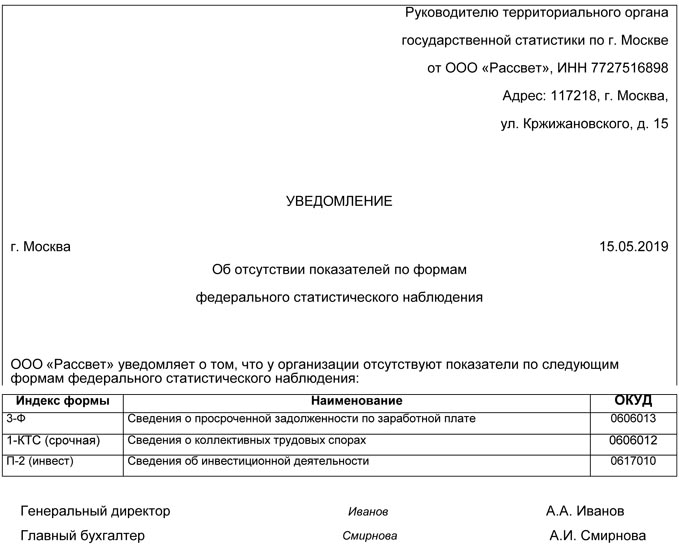

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Росстат разъяснил порядок представления статотчетности при отсутствии наблюдаемого события. Ведомство напомнило, что в ряде стабланков прямо указано, что они подаются исключительно при наличии определенного явления, к примеру, в рассматриваемом периоде были финансовые вложения либо компания задолжала работникам зарплату и т.п. В этом случае подавать нулевые отчеты не требуется, штрафов не будет.

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

Образец письма в отделение статистики

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

В статбланках указаны конкретные сроки их представления, а также периодичность. В случае нарушения указанных требований компании будут оштрафованы по ст. 13.19 КоАП РФ. Напомним, что штраф для юрлиц варьируется от 20 до 70 тыс. рублей, в случае рецидива проверяющие взыщут с компании в казну 150 тыс. рублей.

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Компанию оштрафовали за неверные данные в форме статнаблюдения. Вместо числа сотрудников, занятых в научном исследовании, предприятие указало их общее количество в фирме. Ошибка в отчете за первый квартал обнаружилась только после предоставления формы по итогам второго. Росстат решил, что срок назначения санкций за искажение должен отсчитываться с момента его обнаружения и вменил компании штраф 20 тыс. рублей.

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Статотчетность примут только в электронном виде

Чиновники выставили для публичного обсуждения проект поправок в закон о статистическом учете. Авторы новшеств предлагают обязать компании и ИП подавать в статистику статотчетность исключительно в электронном виде. Напомним, что сейчас такой способ подачи статбланков является добровольным.

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку.

Примечание редакции:

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

АКЦИЯ ПРОДЛЕНА

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в Российской Федерации". Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Календарь

Ответственность за ведение бухучета и подготовку отчетности лежит на руководителе организации, согласно закону. Директор организует хранение документов, ставит организацию на учет, без его подписи отчеты не будут считаться действительными. И хотя бухгалтер также несет ответственность за правильность ведения документации и составления отчетности, вплоть до административной и уголовной, но именно директор должен позаботиться о порядке в учете и отчетах.

Состав отчетности организации во многом зависит от выбранной формы налогообложения: общей, упрощенной, вмененки или совмещения режимов. Мы уже писали о том, какие отчеты необходимо сдавать организации в течение года. Теперь расскажем о принципах правильной подготовки отчетности.

Первичные документы

Ведение бухгалтерии и формирование отчетности начинается с грамотного сбора и обработки первичных документов бухучета — счетов, актов, накладных. Эти документы юридически подтверждают факт хозяйственных операций. На основании первички впоследствии формируется отчетность. Важно правильно и вовремя заполнять все реквизиты, иметь копии первичных документов на бумаге, заверенные подписью и печатью, чтобы предоставлять их по требованию контролирующим органам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Отражение операций по счетам бухучета

Все хозяйственно-экономические операции должны своевременно отражаться на счетах бухучета в четком соответствии с данными первичных документов. В таблицах дебета и кредита в течение месяца должны строго вноситься суммы поступления и выбытия в денежном выражении. Ошибки в ведении счетов могут привести к тому, что налоговая при проверке может не признать часть расходов и доначислить налоги.

Зарплата на предприятии

Расчет и начисление зарплаты должны оформляться документально в срок. Вместе с тем бухгалтер оформляет документы по начислению налога на доходы физических лиц с зарплаты и страховых взносов в фонды (а с 2017 года — в налоговую, которая будет администрировать страховые взносы, и в ФСС, в ведении которого останутся взносы на травматизм и профзаболевания).

Расчет и начисление налогов

Бухгалтер должен рассчитать налоги и вовремя их начислить — то есть, отразить в учете. Сумма каждого налога относится в расходы предприятия, и одновременно у предприятия появляется долг перед государством. После начисления налога происходит его уплата.

Составление и сдача отчетности

Для составления отчетности организации важно использовать актуальные формы документов. Налоговый орган не примет отчет в форме недействующей редакции. Использование бухгалтерских программ или онлайн-сервисов значительно упрощает формирование отчетности, потому что отчеты по всем видам налогов и формы баланса формируются автоматически на основе первичных документов и регистров учета. Если же учет ведется вручную, будьте бдительны при заполнении отчетов и деклараций, чтобы избежать ошибок. Соблюдайте сроки сдачи отчетности: в этом может помочь календарь бухгалтера из любой справочной налоговой системы. Пользователям бухгалтерских программ или онлайн-сервисов напоминания о сдаче отчетов поступят автоматически.

При этом декларации и другие отчеты нужно хранить и на бумажных носителях, как первичные документы. Поэтому распечатывайте их и храните вместе с пометками контролирующих органов о приеме или электронными протоколами, если отчеты отправляются через интернет.

Результаты финансовой и хозяйственной деятельности организации отражаются в ее отчетах и декларациях. Правильное и своевременное ведение отчетности помогает руководству принимать верные управленческие решения и избавляет от санкций со стороны контролирующих органов. В этой статье мы расскажем, что важно соблюдать для грамотного ведения отчетности.

Читайте также: