Оптимизация транспортного налога в организации

Обновлено: 25.04.2024

Применение льготных систем налогообложения — не единственный законный способ налоговой оптимизации. Организации, при грамотном соблюдении нюансов, могут прибегать к таким схемам, как дробление бизнеса, внедрение услуг индивидуальных предпринимателей, использование налоговых льгот.

Рассмотрим наиболее распространенные способы налоговой оптимизации подробнее.

Использование налоговых режимов

Этот способ является самым популярным среди всех возможных. Он эффективен тогда, когда у компании есть покупатели, которым не нужен НДС — физлица либо организации или ИП, использующие УСН.

Как в данном случае можно оптимизировать налоги? Распределить потоки реализации: либо создать компанию, которая будет применять УСН или ЕНВД, либо воспользоваться услугами индивидуального предпринимателя с патентом. Тогда все договоры с покупателями, которым не нужен НДС, будут переводиться на другое юрлицо или ИП, а на основном юрлице останутся контракты с крупными оптовиками или покупателями, которым НДС нужен. В результате можно минимизировать как НДС, выплачиваемый с наценки, так и налог на прибыль.

Стоит учитывать, что субъекты РФ ежегодно принимают законы, в соответствии с которыми предоставляют пониженные ставки для определенных видов деятельности организациям и ИП на УСН.

Подробнее на эту тему читайте статьи:

Использование давальческой схемы (толлинг)

Этот вариант предполагает использование давальческих материалов. Давальческие материалы — это те материалы, которые принимаются организацией-переработчиком от заказчика-давальца для их дальнейшей переработки или изготовления продукции, но без оплаты стоимости материалов и с обязательством полного возвращения переработанных материалов или готовой продукции.

Региональное законодательство устанавливает для определенных видов деятельности, в частности, для производства, пониженную ставку налога, взимаемого в связи с применением УСН. Например, Тульская область предоставляет организациям, которые занимаются производством, ставку налога 3 % вместо 6 %. При этом право уменьшить налог на 50 % за счет уплаченных страховых взносов сохраняется. Получается, что эффективная ставка налогообложения в этом регионе составляет всего 1,5 %.

Как можно воспользоваться этим методом? Например, следующим образом: все производственные акты перевести на организацию, применяющую УСН. Сделать это можно путем выделения, разделения организации или, если выручка позволяет, просто написать заявление в налоговую инспекцию и начать применять УСН.

Сдавайте отчетность через интернет во все контролирующие органы без проблем. В строенная проверка обеспечит сдачу отчета с первого раза.

Как быть с покупателями, которым нужен НДС? В данном случае создается еще одна организация, которая будет находится на ОСН. Эта организация будет закупать сырье с НДС. На нее переводятся транспортные расходы с НДС и другие затраты, которые поставщики представляют с НДС. После того как эта организация приобретает сырье, она отдает его в производственную организацию на переработку. Затем организация, находящаяся на ОСН, получает с производства готовую продукцию, которую в дальнейшем реализует своим покупателям. Получается, что весь НДС, который сопровождается с производственной деятельностью (сырье, транспорт, аренда, маркетинг и т.д.), находится на компании, применяющей ОСН.

Также производство, находящееся на УСН, может часть готовой продукции реализовывать покупателям, которым НДС не нужен. Но для этого придется четко проработать договор на переработку, который нужно заключать с упрощенцем, так как образец договора из справочных систем в этом случае не подойдет.

Дробление бизнеса: риски и нюансы

Рассмотренные выше варианты — это схемы дробления бизнеса, разделения компании, применяющей ОСН, на несколько более мелких хозяйствующих субъектов. Можно отдельно выделять производство, опт, розницу и другие бизнес-направления. Сейчас очень распространен аутсорсинг, на который переводят бухгалтерию, кадровую службу, маркетинг и др.

- реорганизоваться путем разделения (когда вместо одного юрлица появляются новые два) или выделения (когда из одного юрлица выделяется одно новое);

- создать новые организации;

- зарегистрировать в качестве предпринимателей доверенных лиц (на практике часто это учредитель или директор компании либо их родственники и друзья).

Есть несколько нюансов, на которые следует обратить внимание при дроблении бизнеса, чтобы избежать претензий налоговиков. Ведь по ряду критериев суды могут признать налоговую выгоду необоснованной. Например, если есть единая производственная база, но отсутствуют собственные производственные мощности у подконтрольного лица, работают одни и те же сотрудники, наблюдается согласованность действий и исключительность отношений, при которых созданные юрлица продолжают осуществлять те же операции, что и до преобразования, и не имеют внешних заказчиков (Письмо ФНС от 19.01.2016 № СА-4-7/465@).

Самое главное доказательство обоснованности дробления — это наличие деловой цели, которая четко отвечает на вопросы: что конкретно поменялось после реорганизации и почему бизнес не мог продолжать существовать в прежнем состоянии?

Ответы в данном случае могут быть разными: повышение эффективности работы компании, улучшение бизнес-процессов, сокращение затрат, расширение сети сбыта, предотвращение банкротства, минимизация рисков.

Грамотное дробление бизнеса подразумевает, что:

- вновь созданные плательщики не являются взаимозависимыми, а адреса создаваемых в результате дробления организаций различаются;

- счета плательщиков не открыты в одном банке;

- каждый налогоплательщик располагает отдельной материальной базой и своими трудовыми ресурсами;

- вновь созданные организации финансово самостоятельны;

- ценовую политику можно обосновать; ведется правильно.

Оптимизация зарплатных налогов

Чтобы минимизировать финансовую нагрузку на бизнес, некоторые организации используют схемы оптимизации НДФЛ и страховых взносов.

Одна из таких схем подразумевает использование льгот, налоговых послаблений, действующих в конкретном регионе.

В ст. 427 НК РФ приводится перечень видов деятельности, при осуществлении которых можно применять пониженную ставку страховых взносов. Однако налоговый орган имеет право требовать у организации документы, которые подтверждают ее право на использование пониженной ставки (ст. 88 НК РФ).

Другая схема налоговой оптимизации, которая широко распространена, — заключение вместо трудового договора гражданско-правового договора с ИП. Но эта схема может быть признана законной, если ИП получает деньги за услуги не только от вашей организации, и у вас, помимо ИП, есть штатные сотрудники.

Наконец, третья схема — ИП-управляющий. В данном случае важно, чтобы размер вознаграждения был обоснован, факт реального оказания услуг четко прослеживался (поездки в командировки, участие в совещаниях и др.) и не было признаков трудового договора.

Чтобы при проверке налоговиков отношения не были признаны трудовыми, нельзя включать в тексты гражданско-правовых договоров с ИП ряд условий. В частности, место работы, должность в соответствии со штатным расписанием, режим рабочего времени и времени отдыха, зарплату, дисциплинарную ответственность, отпуск, пособия и др.

При заключении договора оказания услуг с ИП-сотрудниками нужно предусмотреть ряд моментов. А именно не совершать одномоментного увольнения всех сотрудников с последующим заключением договоров на оказание услуг. Налоговики это сразу заметят и будут использовать в качестве довода о применении схемы оптимизации страховых взносов и НДФЛ.

Кроме того, важно оплату труда производить только за заранее обусловленный и конкретизированный объем работ. Также вознаграждение должно оплачиваться нерегулярно — например, раз в квартал. При этом объем выполняемых ИП работ должен варьироваться во времени и, соответственно, должен меняться доход ИП.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

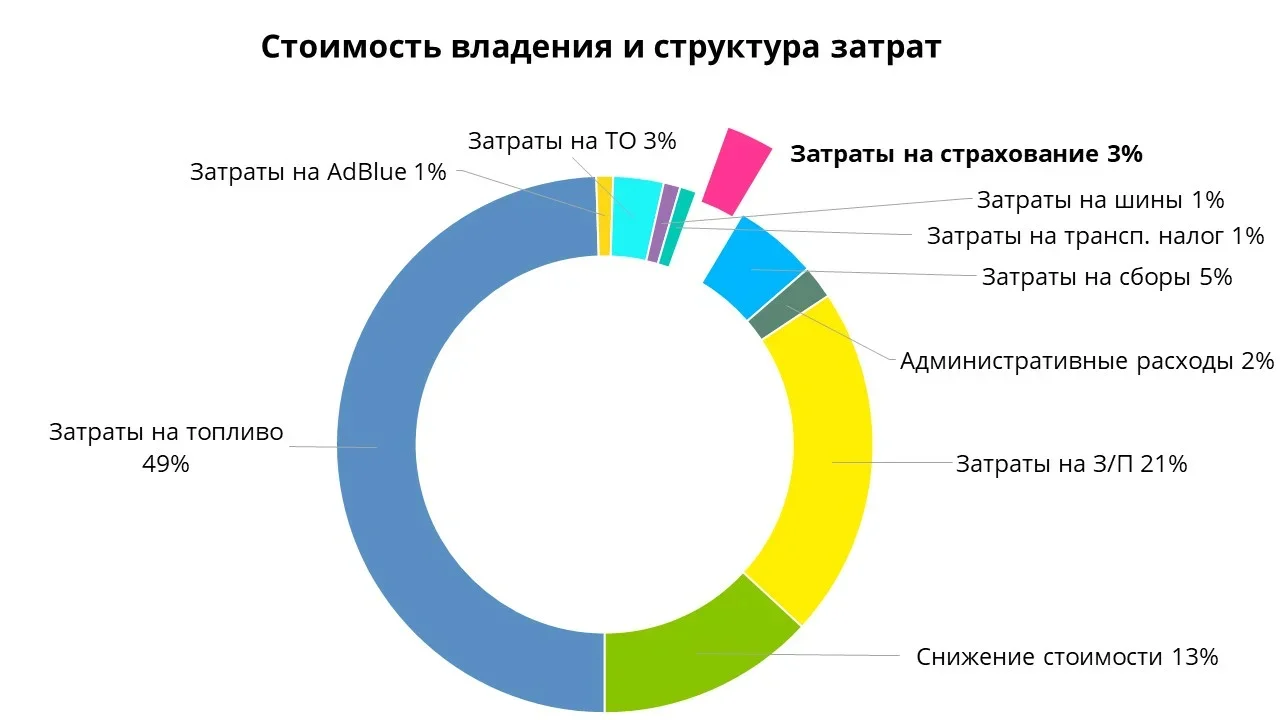

Из обширного списка расходов, с которыми сталкиваются транспортные компании, можно выделить пять основных статей. Они самые затратные, но в то же время обладают наибольшим потенциалом для оптимизации.

Успех любой транспортной компании зависит от рациональных решений и внимательного отношения к мелочам. Пока некоторые унывают, сильные и эффективные руководители ищут способы оптимизировать затраты и сократить издержки.

Есть две противоположных стратегии: постараться сэкономить сегодня, отложив существенные траты на потом – или инвестировать в будущее, сократив при этом расходы в среднесрочной и долгосрочной перспективе.

Какая стратегия окажется выигрышной? Чтобы ответить на этот вопрос, попробуйте оценить совокупную стоимость владения логистическим бизнесом. На этой диаграмме показана структура затрат:

Очевидно, что некоторые из статей расходов (налоги, сборы, штрафы, траты на покупку AdBlue) сократить практически невозможно. Но другие можно и нужно оптимизировать.

Возраст автопарка: обновить или использовать старые грузовики?

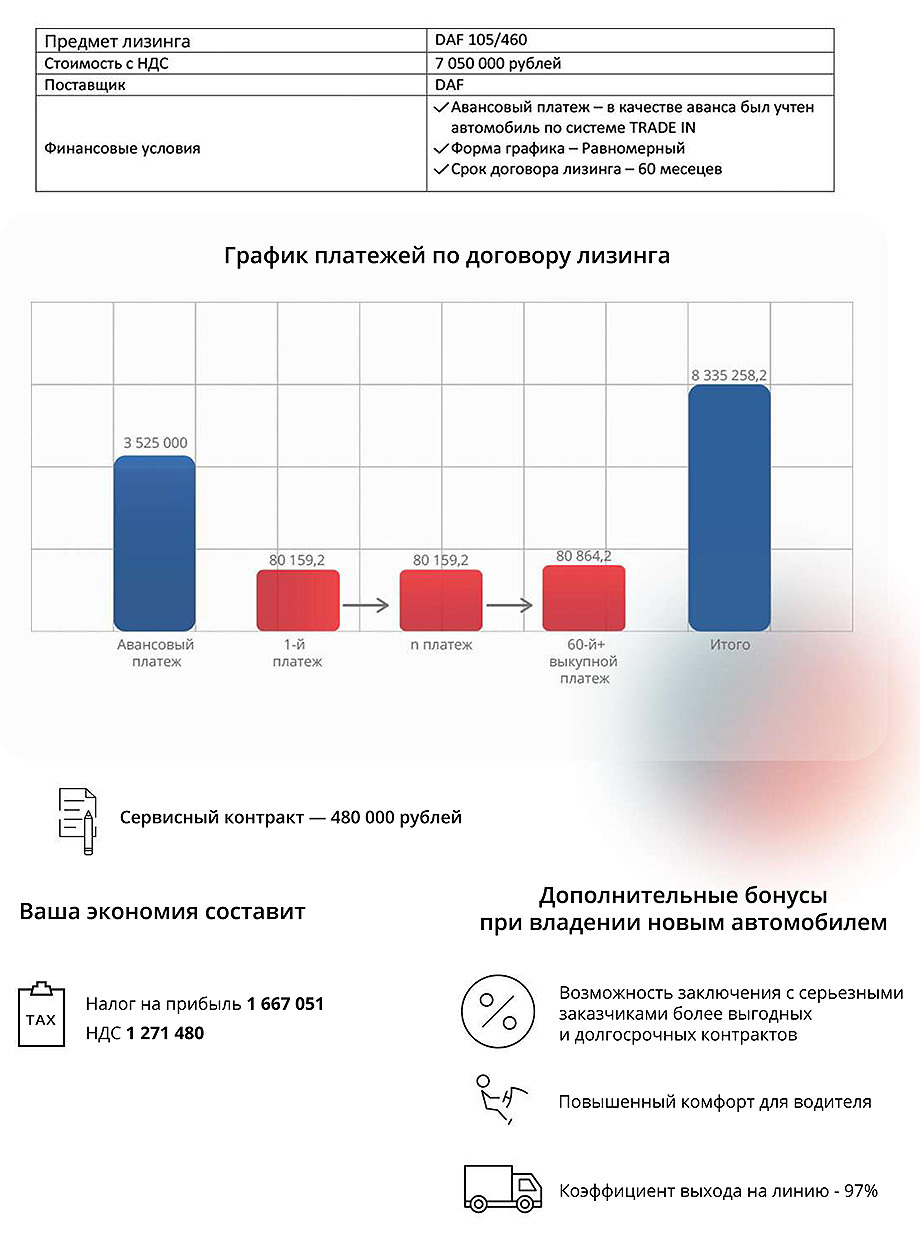

Это насущный вопрос для любой транспортной компании. Старые автомобили могут служить достаточно долгое время, хотя и будут требовать вложений. Альтернативный вариант – продать такие машины, пока они не потеряли в цене, и на вырученные деньги приобрести новые грузовики в лизинг.

Стоимость владения б/у автомобилем старше 3 лет:

- Эксплуатационные расходы (ТО, запчасти, ремонт) за 5 лет – ₽2,4 млн;

- Коэффициент выхода на линию – 70% и ниже;

- Экономия на налогах НДС и НП – 0.

Если вы оставите всё как есть, платить ни за что (кроме ремонта техники, которая будет периодически ломаться) не придётся. Эта стратегия на первый взгляд безопасна. Но стоит учесть, что и лизинг не требует вложений на старте.

По расчётам компании Технолизинг, если машина продаётся за 60% от её первоначальной стоимости, а первый взнос по лизингу покрывает 50% от стоимости нового грузовика, его владелец остаётся в плюсе.

Инфографика: "Технолизинг"

Преимущества нового транспорта неоспоримы: это высокий процент выхода на линию (97%), возможность заключения выгодных контрактов с требовательными заказчиками и повышенный комфорт для водителей.

Экономия топлива: жесткий контроль или мотивация сотрудников?

Для транспортного бизнеса управление топливными расходами – краеугольный камень. Не секрет, что около 50% расходов перевозчиков приходится именно на горючее. Есть несколько способов сократить эти расходы, и внедрять их лучше комплексно: установить системы мониторинга, обучить водителей экономичному вождению и стимулировать их к использованию полученных знаний, внедрив систему вознаграждений.

Телематика поможет контролировать расход топлива и предоставит объективную информацию. Эти данные станут основой для оптимизации расходов на топливо. Системы мониторинга также повлияют на дисциплину водителей, которые будут знать, что каждый литр дизельного топлива на счету.

Сколько можно сэкономить, внедрив телематику?

При эксплуатации парка из 60 большегрузов экономия составит до 20% в год. В денежном выражении это ₽4,7 млн. Из этой суммы необходимо вычесть стоимость оборудования (около ₽18 тыс. на каждую машину) и абонентскую плату (₽450 на каждую машину ежемесячно) – около ₽1,25 млн. Таким образом, только за первый год владелец автопарка сэкономит около ₽3,35 млн, а в будущем выгода будет расти, так как платить за оборудование уже не придётся.

Но просто оснастить телематикой автопарк мало. Расход топлива сильно зависит от стиля вождения, и многие водители не совершенствуют свои показатели, не зная о простых и эффективных методах экономии. Поэтому обучение водителей – не менее важная часть оптимизации, которая повысит их профессиональную подготовку и обязательно окупится в дальнейшем.

Важно отметить, что экономичное вождение – это вождение аккуратное и безопасное. Оно не только уменьшает расход топлива, но и снижает аварийность.

Выбор шин: доступные или энергоэффективные?

Использование дешевых шин может сократить расходы на 50% - просто потому, что они дешевые. В общей структуре расходов траты на шины занимают всего 1%. Но пробег до очередной замены при этом сократится, а расход топлива вырастет. Таким образом, сэкономив 0,5% от общей стоимости владения компанией (примем это значение за ₽500 тыс.), вы можете потерять до 5% (т.е. до ₽5 млн) из-за повышенного расхода топлива и необходимости более частой замены шин.

Выходит, что без правильно подобранных шин все усилия по сокращению расходов могут оказаться неэффективными. Но и эту проблему можно решить.

Рассмотрим эффективность энергосберегающих шин на примере новой гаммы грузовых шин MICHELIN X MULTI ENERGY . Компания Мишлен разрабатывала их, поставив амбициозную задачу: сделать так, чтобы автопарки получили реальную экономию топлива, не жертвуя привычными значениями ходимости и управляемости. Инженеры компании комбинировали самые современные технологии и резиновые смеси.

Сколько можно сэкономить благодаря энергоэффективным шинам?

Комплект стандартных шин (ходимостью 270 тыс. км.) для автопоезда из 12 штук обойдется примерно в ₽300 тыс. Стоимость комплекта из 12 шин MICHELIN X MULTI ENERGY составит ₽456 тыс. Однако ходимость шин Мишлен достигает 350 тыс. км, а это значит, что при пробеге в 180 тыс. км. в год менять их придется не каждые полтора, а каждые два года.

Но это не главное. При указанном пробеге и цене топлива в ₽47 за литр автопоезд, обутый в обычные шины за год сожжет горючего на ₽7,614 млн, в то время как автопоезд в шинах MICHELIN – на ₽7,004 млн. Это неудивительно, ведь сравнительные испытания показали преимущество MICHELIN: расход топлива на каждые 100 километров пробега сократился на 2,4 л. в сравнении с шинами других производителей. Таким образом, экономия превысит ₽450 тыс. на каждый автопоезд и для автопарка из 60 машин составит ₽27 млн.

Переобувать весь автопарк разом не обязательно. Каждый грузовик, сменивший шины на энергосберегающие, уже начнет приносить экономию.

В таком случае замена будет происходить постепенно, по мере износа старых комплектов шин. Такая практика снизит единовременные расходы, а экономия будет увеличиваться, пока не достигнет по-настоящему ощутимых величин.

Сколько денег сэкономят энергосберегающие шины для вашей компании? Рассчитайте выгоду с помощью калькулятора совокупной стоимости владения.

Оплата труда: KPI или большой оклад?

Оплата труда составляет заметную часть расходов. Как сохранить доверие команды и сделать зарплату оптимальной, чтобы она устраивала и работника, и работодателя?

Лидеры сферы транспортных перевозок, как правило, привязывают выплаты к результатам сотрудников. Если речь идёт о водителях, то показателями эффективности могут стать:

- расход топлива;

- пройденный километраж;

- отсутствие штрафов и опозданий;

- количество выполненных рейсов или доставок.

Но при этом появится заметный положительный эффект: увеличение количества выполненных рейсов (что позволит не расширять штат водителей), снижение потребности привлечения наёмного транспорта, сокращение затрат на топливо (в среднем на 5%) и ремонт автомобилей (в среднем на 4%).

На первый взгляд может показаться, что автопарк, машины в котором старше трех лет, целесообразно перевести на обслуживание в неофициальных дилерских центрах. Стоимость работ здесь ниже, неоргинальные запчасти дешевле, и экономия может составить до 30% (₽350 тыс.).

Поломки и связанные с ними простои, срывы сроков доставки с последующими неустойками и другие неприятные сюрпризы – стоят ли они экономии, которая в общей массе расходов весьма незначительна?

Сотрудничество с официальными СТО, гарантийные обязательства по выполненным работам, оригинальные запчасти – все это работает на непрерывную, стабильную деятельность вашей компании. Поэтому выбор лучше сделать в пользу официальных дилерских центров.

Мы рассмотрели основные статьи расходов транспортной компании. Конечно, расходы перевозчиков не ограничиваются этими пятью статьями. Однако налоги, сборы и штрафы оптимизировать невозможно, а прочие траты составляют менее 1% от стоимости владения.

Анализ совокупной стоимости владения компанией помогает правильно рассчитывать расходы, выявлять слабые места. Каждый из рассмотренных пунктов обладает значительным потенциалом для оптимизации издержек, но в конечном итоге всё зависит от правильных, продуманных решений, принимаемых руководителем предприятия.

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ изменения, касающиеся порядка расчета и уплаты транспортного налога. Рассказываем, что изменилось в действующем порядке, какие новые льготы появились для организаций и с какого момента следует применять новые правила.

Новые льготы по транспортному налогу для юридических лиц

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Напомним, с 2021 года в связи с отменой налоговых деклараций по транспортному налогу для организаций был введен заявительный порядок предоставления льгот по данному налогу (п. 3 ст. 361.1 НК РФ). Поэтому сейчас в целях применения льгот по имеющимся транспортным средствам организация должна направлять в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/377@. С 2022 года субъекты РФ на основании региональных законов смогут вводить механизмы беззаявительного предоставления компаниям льгот по транспортному налогу.

Также с 1 января 2022 года вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода. В таких ситуациях налог будут рассчитывать с применением специального коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц (п. 3.3 ст. 362 НК РФ).

Прекращение уплаты транспортного налога

Одновременно с 1 января 2022 года для организаций вводится новый порядок освобождения от уплаты налога в отношении принудительно изъятых транспортных средств. Речь идет о транспортных средствах, право собственности организации на которые было прекращено в связи с их принудительным изъятием по основаниям, предусмотренным законодательством (к примеру, по решению суда или судебного пристава).

Напомним, сейчас порядок прекращения налогообложения данных транспортных средств не установлен, и момент такого прекращения определяется датой их снятия с регистрационного учета. С начала 2022 года момент прекращения исчисления налога на изъятый транспорт станет определяться моментом самого изъятия независимо от даты снятия транспортного средства с регистрационного учета.

Для прекращения уплаты налога в указанном порядке организации необходимо будет подать в ИФНС заявление, форму и формат которого позже утвердит ФНС России. С таким заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Однако если организация не представит подтверждающие документы, это не лишит ее права на прекращение уплаты налога с момента изъятия транспорта.

В таких ситуациях ИФНС самостоятельно запросит сведения, подтверждающие принудительное изъятие транспортного средства, у органов и должностных лиц, у которых имеются эти сведения. Орган/должностное лицо, получившие запрос налогового органа, исполняют его в течение 7 дней со дня получения.

Заявление организации рассматривается ИФНС в течение 30 дней со дня получения, но, если к заявлению не приложены подтверждающие документы, срок рассмотрения может быть продлен еще на 30 дней.

По итогам рассмотрения заявления плательщику направляется уведомление о прекращении исчисления налога. В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В любом случае исчисление налога прекращается с 1-го числа месяца, в котором транспортное средство было принудительно изъято у его собственника (п. 3.4 ст. 362 НК РФ).

Если оператор нефтяных скважин может еще и водить автомобиль, можно сократить фонд оплаты труда на 17% в год.

Если продать свои комбайны и снегоуборщики и брать в краткосрочную аренду, экономия доходит до 44%. Это примеры оптимизации расходов на транспорт, которые дали нам герои этой статьи.

Вместе с героями мы нашли 8 способов сократить расходы на транспорт. Эти методы будут полезны компаниям, которые владеют транспортом, но не специализируются на грузоперевозках. Транспортным компаниям пригодятся другие инструменты и механизмы.

Структура расходов на транспорт

Основные статьи расходов на транспорт — топливо, ремонт и техобслуживание, мойка, страховка, транспортный налог, штрафы. В случае с корпоративным транспортом прибавляется фонд оплаты труда для водителей и ремонтников и расходы на подрядчиков.

Перевести транспорт на аутсорсинг

Иногда рациональнее отдать функции на подряд частично: например, арендовать стандартные легковые и грузовые автомобили, а комбайны или снегоуборщики приобрести, чтобы в горячий сезон не сражаться с другими предприятиями за возможность аренды.

Как проверить гипотезу. Посчитайте, сколько денег вы тратите на содержание транспорта и штата водителей. Разделите эту цифру на количество часов, в которые транспорт задействован в работе компании. Это стоимость одного часа использования собственного автопарка. Сравните с ценами транспортных компаний.

Использовать газ вместо бензина

Газ в два раза дешевле бензина, и его невозможно слить. Поэтому если топливо расходуется слишком интенсивно, стоит задуматься о переоборудовании автомобилей на газ.

Надо учесть, что использование газа на спецтехнике — рискованное решение. Для легкового автомобиля существуют стандартные схемы установки и использования баллонов. Чтобы переоборудовать автокран, придется отдельно выяснять, как закрепить баллон, безопасно ли это и как скажется на работе.

Как проверить гипотезу. Сравните цены на переоборудование автомобилей на газ у нескольких подрядчиков. Убедитесь, что по маршрутам доступны АГЗС. Посчитайте, сколько вы тратите на бензин, сравните с ценой газа при той же интенсивности использования.

Сократить штат

Уменьшить штат сотрудников можно тремя способами: использовать аутстаффинг, переобучить водителей или передать обязанности сотрудникам, которые не связаны с транспортом. Варианты можно комбинировать.

Аутстаффинг — это работа с внештатным персоналом. Если вы арендуете автомобили вместе с водителями — это аутстаффинг. Если вы периодически берете водителя для спецтехники — это тоже способ аутстаффинга. Нанимать внештатных сотрудников полезно тем компаниям, которые используют транспорт редко или только в определенный сезон.

Переобучение персонала заключается в том, что сотрудники компании получают водительские права различных категорий. Например, в нефтегазовой компании сократили штат водителей, а оставшихся научили управлять несколькими видами транспорта. Теперь одни и те же сотрудники управляют легковыми, грузовыми автомобилями и спецтехникой.

Передать водительские обязанности другим сотрудникам — это решение, которым часто пользуются крупные торговые компании. От кандидатов на должности менеджеров по продажам или мерчендайзеров ожидают наличие водительских прав, а часто и собственного транспорта. Так компании экономят на оплате труда и содержании автомобилей.

О том, как внедряется этот метод в нефтегазовой компании, рассказал Кирилл Суетов. Чтобы осматривать и ремонтировать оборудование для скважин, сотрудники каждую неделю ездят по одним и тем же маршрутам. Раньше на осмотры ездили три оператора скважин и водитель. Теперь за рулем один из операторов. В автомобиле остаются два оператора скважин и оператор-водитель, который получает доплату за управление транспортным средством.

Как проверить гипотезу. Изучите штатное расписание водителей и посмотрите, какой водитель закреплен за каждой единицей транспорта. Затем вычислите, сколько часов в неделю, месяц или год это транспортное средство работает.

Читайте также: