Официальный курс национальной валюты к иностранной не используется для исчисления налогов

Обновлено: 02.07.2024

Валютные ценности – это активы, которые применяются в сфере международных расчетов. На государственном уровне, в отношении них, вводятся ограничения обращения. Что представляет собой этот термин, перечень основных законов, которые регламентируют проведение операций и будут рассмотрены в статье.

Что относится к валютным ценностям

К активам относятся следующие категории:

- ценные бумаги, выпущенные в иностранной валюте, включая аккредитивы, акции, долговые обязательства;

- иностранная валюта. Например, доллар, евро;

- драгоценные металлы и камни, как в сыром, так и в обработанном виде, платиновые металлы. Этот пункт был исключен после принятия Федерального закона №173.

Отражение в бухгалтерском налоговом учете

Валютные ценности имеют важное значение для налогообложения и ведения бухгалтерского учета. По активам выполняется пересчет стоимости, что объясняется изменением курса иностранной валюты. Полученные курсовые разницы могут быть как отрицательными, так и положительными.

Что говорит об этом действующее законодательство

Операции регулируются несколькими нормативными актами:

- Гражданский кодекс РФ. В статье 141 дается определение понятия, как разновидности имущества. Детальная характеристика представлена в нормативно-правовых актах о государственном регулировании валютных сделок. Права на валютные ценности защищаются на общих основаниях;

- Федеральный закон №174 в статье 1 (подпункт 5 пункта 1) представляет валютные ценности как иностранную валюту и ценные бумаги внешних эмитентов.

В пункте 1 статьи 1 Федерального закона №173 указано, что операции с валютой регулируются на государственном уровне. Из этого можно сделать вывод, что валютные ценности – это более обширное понятие, чем просто иностранная валюта и ценные бумаги.

Понятие и составляющие

К национальной валюте относятся наличные денежные монеты и банкноты Банка России, а также безналичные средства, которые размещаются во вкладах и на счетах в банках. Соответствующее определение дает Закон о валютном регулировании и валютном контроле.

В иностранную валюту входят безналичные средства и наличные денежные знаки (монеты зарубежных государств, банковские ноты).

В законе №3615-1, который предшествовал этому нормативно-правовому акту, было установлено, что помимо ценных бумаг и иностранной валюты, это понятие также включает драгоценные металлы и камни. Но подход был изменен, и, соответственно, из этого списка исключили золото, алмазы и т.д. А это значит, что они были выведены из сферы государственного регулирования. Для этих объектов основным является Федеральный закон №41.

Материальные активы

Валютные объекты с целью регулирования могут дополнительно разделяться и относиться в отдельную категорию – валютные ценности с вещественной формой. К ним относятся денежные единицы и ценные бумаги (в бумажной форме).

Ценные бумаги и валютные ценности

В Гражданском кодексе РФ (статья 142) определено понятие ценных бумаг. К ним относятся облигации, векселя, закладные. Они делятся на внутренние и внешние ценные бумаги по признаку цели валютного регулирования.

Внешними называют бумаги, которые не входят в категорию внутренних. Есть оговорка, что эта категория включает так называемые бездокументарные ценные бумаги. Их еще называют ценные бумаги в виде записи на счете, которые не имеют классическую бумажную форму. Это могут быть платежные документы, фондовые ценности и другие долговые обязательства.

Внутренние ценные бумаги, согласно Закону о внутреннем регулировании и валютном контроле, включают:

Валютные операции, в которые принимает участие нерезидент, регламентируются Законом о валютном регулировании и валютном контроле. Все операции, которые совершаются между резидентами, не подпадают под правила регулирования.

На государственном уровне устанавливаются правила ввоза валютных ценностей на территорию РФ и вывоза за пределы страны. Также регулируются и другие операции:

- купля и продажа иностранной валюты, а также чеков в иностранной валюте;

- перевод со счета на счета. Включая операции без открытия счета;

На проведение некоторых операций распространяются ограничения, часть из них может быть вовсе запрещена.

Действуют ограничения в части переводов между физическими лицами-резидентами на счета, открытые в банках других стран в иностранной валюте. Под запретом операции между резидентами, но в этом случае есть некоторые исключения.

К объектам, которые подлежат государственному регулированию при внешнеторговых отношениях, относятся:

- казначейские билеты, монеты и банкноты. Их эмитентом может выступать как РФ, так и другие государства. Если денежные знаки повреждены или устарели, они могут быть заменены действующими в обращении. Нужно учитывать, что те средства, которые не годятся для прямых расчетов, также относятся к валютным ценностям;

- безналичные средства – выпущенные в иностранной валюте и рублях;

- ценные бумаги, как на бумажном носителе, так и в электронном виде. Номинал может быть представлен в иностранной валюте и рублях РФ.

Систематизация данных о хозяйственной деятельности производится в едином денежном измерителе, в связи с чем, все валюты необходимо пересчитать в одну (базовую) валюту. В каждой стране национальная валюта используется в бухгалтерском учете в качестве базовой денежной единицы.

Под понятие валютные ценности подпадают иностранные валюты и ценные бумаги. Но есть и законы, в которых указано, что в списке определенных валютных активов государства должны учитываться все категории из Федерального закона №173, а также объекты, перечисленные выше. Таким образом, можно сделать вывод, что валютные ценности – это более обширная категория.

1С:Бухгалтерия 8

Обоснование.

Согласно ч. 1 п. 3 ст. 12 Закона № 57-З 1 пересчет выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков) в официальную денежную единицу РБ производится организациями (за исключением Нацбанка, банков) по официальному курсу официальной денежной единицы РБ по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату.

Порядок отражения в бухгалтерском учете и отчетности организаций (за исключением Нацбанка, банков) разниц, возникающих при пересчете выраженной в иностранной валюте стоимости активов и обязательств, указанных в ч. 1 п. 3 ст. 12 Закона № 57-З, в официальную денежную единицу РБ, устанавливается Минфином (ч. 3 п. 3 ст. 12 Закона № 57-З).

Порядок отражения в бухгалтерском учете выраженной в иностранной валюте стоимости активов, обязательств, собственного капитала, доходов, расходов и разниц, возникающих при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу РБ (далее – белорусский рубль), в организациях (за исключением Нацбанка, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций) определяет Национальный стандарт № 69 2 .

Справочно: для целей Национального стандарта № 69 под курсовыми разницами понимаются разницы, возникающие при пересчете выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков, аккредитивов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива) в белорусские рубли по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату, которой является последний календарный день месяца (п. 2 Национального стандарта № 69).

Обратите внимание! Выраженная в иностранной валюте стоимость полученных активов (сумма понесенных расходов) и стоимость относящихся к этим активам (расходам) обязательств, собственного капитала отражаются в бухгалтерском учете в белорусских рублях по официальному курсу на:

– дату (даты) перечисления аванса в иностранной валюте, если был перечислен аванс в иностранной валюте в размере полной стоимости активов (полной суммы расходов);

– дату (даты) перечисления аванса в иностранной валюте в части стоимости активов (суммы расходов), приходящейся на аванс, и дату совершения хозяйственной операции в части стоимости активов (суммы расходов), не приходящейся на аванс, если был перечислен аванс в иностранной валюте в размере частичной стоимости активов (частичной суммы расходов). Порядок определения стоимости каждой единицы (части) активов (части расходов) в данном случае закрепляется в положении об учетной политике организации (п. 3 Национального стандарта № 69).

На основании бухгалтерской справки-расчета организации следует отразить запись:

Содержание операции

Д-т сч.

К-т сч.

Сторнировочная запись на сумму ошибочно отраженных курсовых разниц

Доначислен налог на прибыль (при необходимости)

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости)

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК 3 и Инструкции № 2 4 .

Ситуация 9. Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет эквивалент 1000 евро и уплачивается за текущий месяц не позднее 10-го числа следующего месяца в белорусских рублях по курсу Нацбанка на последнее число текущего месяца.

Суть нарушения.

Организация арендодатель отражает курсовые разницы, поскольку арендатор несвоевременно оплачивает арендную плату.

Обоснование.

В Разъяснении 5 сказано следующее.

Исходя из ст.ст. 141, 288, 298 ГК 6 в их взаимосвязи в случае, когда в денежном обязательстве предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, валютный эквивалент этого обязательства используется для определения суммы обязательства в белорусских рублях по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, установленному Нацбанком на дату платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон. С даты, когда подлежащая оплате сумма в белорусских рублях определена, денежное обязательство выражается в белорусских рублях.

В связи с изложенным условиями договора, а также с учетом норм НК в бухгалтерском и налоговом учете выраженная в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств считается выраженной в белорусских рублях начиная с даты определения в соответствии с законодательством или соглашением сторон подлежащей оплате суммы в белорусских рублях и в дальнейшем не пересчитывается.

В нашей ситуации, когда стороны договора определили, что оплата арендной платы за текущий месяц производится не позднее 10-го числа следующего месяца по курсу Нацбанка на последний день текущего месяца, стоимость активов и обязательств считается выраженной в белорусских рублях начиная с последнего для текущего месяца и в дальнейшем не пересчитывается.

На счетах бухгалтерского учета организации необходимо отразить в месяце выявления ошибки следующие записи на основании бухгалтерской справки-расчета:

Содержание хозяйственной операции

Д-т сч.

К-т сч.

Сторнировочная запись на сумму ошибочно отраженных курсовых разниц

Доначислен налог на прибыль (при необходимости)

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости)

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК и Инструкции о № 2.

Ситуация 10. Организация приобрела облигации, номинированные в иностранной валюте. Организация не применяет в своей деятельности нормы Указа № 159 7 .

Суть нарушения.

Организация не осуществляет обязательную переоценку облигаций, номинированных в иностранной валюте в связи с изменением курса иностранной валюты, поскольку это не денежные средства и не дебиторская задолженность.

Обоснование.

При переоценке финансовых вложений (облигаций), номинированных в иностранной валюте, будут возникать курсовые разницы, которые следует отражать в бухгалтерском учете организации на дату совершения хозяйственной операции в иностранной валюте, а также на последний календарный день месяца (п. 7 Национального стандарта № 69).

На счетах бухгалтерского учета организации необходимо отразить в месяце выявления ошибки следующие записи на основании бухгалтерской справки-расчета.

Содержание операции

Д-т сч.

К-т сч.

Отражены курсовые разницы

Доначислен налог на прибыль (при необходимости)

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости)

Ситуация 11. Организация в 2020 г. применяла согласно учетной политике порядок отражения в бухгалтерском учете курсовых разниц, установленный Указом № 159.

После дополнений, предусмотренных Указом № 51 9 , организация продолжает применять нормы Указа № 159.

Суть нарушения.

Обоснование.

То есть Указ № 159 не регулировал вопросы налогообложения курсовых разниц.

При этом Указ № 51 вступает в силу с 20.02.2021 и распространяет свое действие на отношения, возникшие с 1 января 2021 г.

Таким образом, в соответствии с Указом № 51 коммерческим организациям предоставлена возможность курсовые разницы по договорам в иностранной валюте, образовавшиеся только с 1 января 2021 г. по 31 декабря 2022 г., поэтапно до конца 2022 года относить для целей налогового учета на внереализационные доходы (расходы).

Порядок учета курсовых разниц для целей налогообложения прибыли за 2020 год остается прежним. Следовательно, у организаций, применяющих согласно учетной политике нормы Указа № 159, по курсовым разницам 2020 г. порядок налогового учета курсовых разниц по договорам в иностранной валюте не изменился, и нормы Указа № 159 в отношении данных курсовых разниц применить нельзя.

Для того чтобы не допустить ошибочного учета для целей налогообложения прибыли курсовых разниц за 2020 год, нужно учитывать следующее.

На основе типового плана счетов руководителем организации утверждается план счетов бухгалтерского учета организации, содержащий полный перечень счетов, включая субсчета, и аналитических счетов, забалансовых счетов, необходимых для ведения бухгалтерского учета.

Организация может уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета.

Ведение аналитического учета активов, обязательств, собственного капитала, доходов и расходов в организации должно обеспечить получение данных об их наличии и движении, необходимых для составления бухгалтерской отчетности.

В бухгалтерском учете организации согласно нормам п. 10 Национального стандарта № 69 могут иметь место следующие записи:

Содержание

операции

Д-т сч., субсч.

К-т сч.

Доначислен налог на прибыль (при необходимости)

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости)

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК и Инструкции № 2.

Ситуация 12. Организация сдает имущество в аренду. Арендная плата выражена в белорусских рублях эквивалентно определенной сумме в евро и уплачивается за текущий месяц не позднее 20-го числа следующего месяца:

a) по одним договорам в белорусских рублях по курсу Нацбанка на 5-е число следующего месяца;

б) по другим договорам по курсу Нацбанкана 5-е число следующего месяца, увеличенному на 3%.

Заблуждение.

Обоснование.

При пересчете в порядке, установленном законодательством, выраженной в белорусских рублях эквивалентно определенной сумме в иностранной валюте стоимости активов и обязательств с использованием официального курса белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемого Нацбанком, могут возникать курсовые разницы, которые будут отражаться в бухгалтерском учете согласно п.п. 5–7 Национального стандарта № 69.

Так называемые суммовые разницы могут возникать при пересчете выраженной в белорусских рублях эквивалентно определенной сумме в иностранной валюте стоимости активов и обязательств в случаях, когда используется договорной курс, отличный от курса Нацбанка на дату оплаты (иную дату, на которую осуществляется пересчет).

– нередко организации используют курс Нацбанка на дату оплаты, увеличенный на 1%, 2%, 5% или другой размер увеличения;

– используется иной договорной курс, отличный от курса Нацбанк на дату оплаты (часто организации используют курс Нацбанка на определенное число каждого месяца и др.).

Справочно: суммовая разница представляет собой разницу между суммой в белорусских рублях, пересчитанной по договорному курсу, и суммой задолженности по официальному курсу Нацбанка на дату оплаты (иную дату, на которую осуществляется пересчет).

У организаций возникает много вопросов по поводу того, до какого момента обязательства считаются выраженными в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте.

Ответ на такой вопрос содержится в Разъяснении.

Исходя из ст.ст. 141, 288, 298 ГК в их взаимосвязи в случае, когда в денежном обязательстве предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, валютный эквивалент этого обязательства используется для определения суммы обязательства в белорусских рублях по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, установленному Нацбанком на дату платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон. С даты, когда подлежащая оплате сумма в белорусских рублях определена, денежное обязательство выражается в белорусских рублях.

В связи с изложенным, а также с учетом норм НК в бухгалтерском и налоговом учете выраженная в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств считается выраженной в белорусских рублях начиная с даты определения в соответствии с законодательством или соглашением сторон подлежащей оплате суммы в белорусских рублях и в дальнейшем не пересчитывается.

В ситуации а) стороны договора определили, что оплата задолженности по арендной плате за текущий месяц производится не позднее 20-го числа следующего месяца по курсу Нацбанка на 5-е число следующего месяца. Таким образом, с 5-го числа следующего месяца стоимость активов и обязательств считается выраженной в белорусских рублях начиная с последнего для текущего месяца и в дальнейшем не пересчитывается. Поскольку оплата производится после даты признания выручки, по курсу Нацбанка на 5-е число следующего месяца исходя из вышеприведенных норм Национального стандарта № 69 будут возникать только курсовые разницы. Организация поступает верно, отражая только курсовые разницы.

Справочно: белорусский рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории РБ.

Платежи на территории РБ осуществляются путем наличных и безналичных расчетов.

Случаи, порядок и условия использования иностранной валюты на территории РБ определяются законодательством (ст. 141 ГК).

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие: передать имущество, выполнить работу, уплатить деньги и т.п. – либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Обязательства возникают из договора вследствие причинения вреда, неосновательного обогащения и из иных оснований, указанных в ГК и других актах законодательства (ст. 288 ГК).

Денежные обязательства должны быть выражены в белорусских рублях.

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (специальных правах заимствования и др.). В этом случае подлежащая оплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон (ст. 298 ГК).

В ситуации б) будут возникать и курсовые, и суммовые разницы.

Пример (курсы иностранных валют условные).

Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет 1000 долл. США и уплачивается за текущий месяц не позднее 20-го числа следующего месяца в белорусских рублях по курсу Нацбанка на 5-е число следующего месяца, увеличенному на 3%.

Арендная плата за май 2021 г. поступила 07.06.2021. Курс Нацбанка за 1 долл. США на 31.05.2021 – 2,3442 руб. Курс Нацбанка за 1 долл. США на 05.06.2021 – 2,3457 руб.

На фоне очередного валютного кризиса официальный курс ЦБ РФ – едва ли не главная новость в СМИ. Тот, кто проверяет биржевые сводки, видит, что его значение отличается от рыночных котировок: иногда на рубль и более. Сегодня поговорим о том, чем обусловлена такая ситуация. А также посмотрим, как данные ЦБ о валютном курсе влияют на инвесторов.

Рекомендую начать изучение статьи с видео.

Курс ЦБ: базовые сведения

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Согласно прописанным в нем правилам, ЦБ определяет стоимость доллара на основе результатов торгов на валютной секции Московской биржи. Результат служит исходными данными для расчета курса всех остальных валют. Всего ЦБ регламентирует цены 34 денежных единицы. При этом учитываются три фактора:

- котировки на наиболее крупных мировых площадках;

- результаты торгов на Московской бирже;

- курсы, зафиксированные Центробанками других стран.

Для тех валют, которые не входят в перечень, стоимость может быть рассчитана с помощью кросс-курсов. То есть на основе их котировок относительно доллара на Мосбирже без учета оценок мирового рынка.

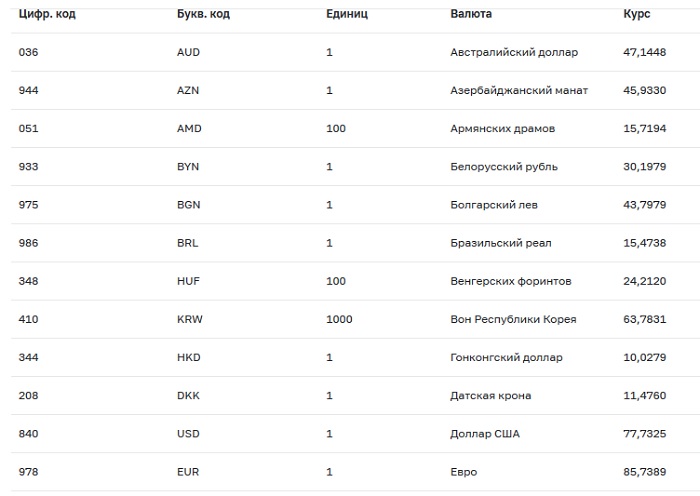

Ниже приведен скан с сайта ЦБ с курсами части валют на 28.03.2020 г. Он дает представление о форме подачи информации.

Что такое NFT токены и есть ли у них будущее

NFT токены – можно ли на них заработать?

Разница с биржевым курсом

Несмотря на то что курс ЦБ устанавливается на основе результатов торгов, между ним и биржевой стоимостью доллара всегда существует разница. Она обусловлена правилами расчета. Показатель Центробанка определяется как среднее значение котировок в период индексной сессии – промежутка времени между 10.00 и 11.30 МСК. При этом используется цена лотов, предусматривающих расчеты на завтра.

Из-за этого получается, что курс ЦБ фактически отстает от биржевого на сутки и более. Именно этим обусловлена разница между ними. Что касается стоимости доллара и других валют на Forex, то они не влияют на расчеты ЦБ и никак не привязаны к ним. Поэтому Центробанк формально не имеет возможности корректировать свои показатели в выходные: Московская биржа торги в субботу и воскресенье не проводит. В результате установленная в пятницу цифра действует три дня: в выходные и в понедельник.

В случае длинных праздников, например, новогодних, зафиксированное в последний рабочий день значение продолжает действовать все официальные каникулы. То же самое мы наблюдали во время объявленного недельного карантина по случаю эпидемии коронавируса. Центробанк в такие дни не проводит корректировки, даже несмотря на то, что некоторые из них для Мосбиржи являются рабочими. Такая ситуация обусловлена требованиями Положения №286-П. Согласно этому документу курс определяется только в рабочие дни.

Нужно понимать, что утвержденная ЦБ цифра – следствие биржевых цен, сформировавшихся по законам рынка в зависимости от баланса спроса и предложения. Она не устанавливается регулятором по своему усмотрению. Прямого влияния на котировки регулятор не имеет.

Фиксируя некий общероссийский курс, ЦБ не принимает на себя обязательство покупать по нему валюту. Также это не должны делать коммерческие банки и прочие организации. После опубликования курса торги на бирже продолжаются без учета этого показателя. Трейдеры по-прежнему ориентируются на экономические и политические факторы. Даже если получится, что текущие котировки сильно отличаются от среднего значения индексной сессии, это не сможет развернуть тренд.

Зачем брокеры предлагают модельный портфель

Модельный портфель – лишняя услуга или способ заработать?

Для примера приведен график изменения цены доллара в течение одной торговой сессии на Мосбирже в марте 2020 года. По результатам этого дня был установлен курс ЦБ, равный 77,7325 руб.

Единственный способ влияния ЦБ на котировки валют – интервенции. Регулятор может поддержать курс рубля за счет продажи доллара и евро. Вливание больших сумм позволяет создать перевес предложения над спросом. Например, во время валютного кризиса в марте 2020 года ежедневные продажи ЦБ составляли около $100 млн.

Где используется курс ЦБ

Многие люди полагают, что от курса ЦБ напрямую зависит стоимость валюты в обменных пунктах. На самом деле это не так. Если банки будут ориентироваться исключительно на показатель суточной давности, то могут получить большие убытки. Поэтому они самостоятельно следят за развитием ситуации на бирже. В периоды волатильности банки обновляют внутренний курс несколько раз в день вне зависимости от Центробанка.

Также многие считают, что этот официальный показатель необходим только людям, далеким от биржевых торгов. На самом деле курс ЦБ имеет существенное значение для инвесторов. Это обусловлено правилом валютной переоценки. Оно используется при определении суммы налога, которую должен заплатить держатель валютных активов.

Все знают, что нужно отдавать ФНС 13% от прибыли, полученной по операциям с ценными бумагами. Но такая простая зависимость действует только для рублевых инструментов.

При расчете НДФЛ для дохода от активов, которые номинированы в иностранной валюте, учитывается ее стоимость в день покупки и продажи. При этом принимаются во внимание именно данные ЦБ, действовавшие в момент заключения сделок. Поэтому тем, кто заключает сделки в валюте, для закрытия позиций целесообразно выбрать тот момент, когда курс доллара снижается.

Российские олигархи: не только залоговые аукционы

Из чего состоят активы российских олигархов?

Например, вы хотите продать акцию за $100 и оставить эти деньги на брокерском счете. При расчете налоговой базы будет учтен курс ЦБ, установленный по предыдущему дню. Допустим, он равен 77 руб. Это означает, что вам нужно будет заплатить налог с суммы, которая рассчитывается как 7700 минус расходы на покупку актива. При этом неважно, обесценился ли доллар за прошедшие сутки и уже стоит 76,5 руб. Или, наоборот, вырос до 77,5 руб.

Курс ЦБ также используется в следующих ситуациях:

- для расчета суммы налогов с дивидендов, полученных от зарубежных эмитентов;

- для определения таможенных пошлин;

- в судебном делопроизводстве;

- при составлении финансовых и бухгалтерских отчетов.

Резюмируем итоги

Курс ЦБ определяется котировками Мосбиржи. Регулятор может влиять на него только опосредованно с помощью валютных интервенций. Купить или продать доллары за назначенную ЦБ цену нельзя. На валютной секции биржи стоимость лотов формируется по рыночному принципу, который не зависит от официальных показателей. Банки, задавая внутренний курс, также учитывают ситуацию на бирже. Однако курс ЦБ важен для инвестора, т. к. является определяющим при расчете налога с дивидендов и прибыли от продажи валютных активов.

Расскажите в комментариях, следите ли вы за показателями, устанавливаемыми ЦБ, или придаете значение только биржевым котировкам.

Читайте также:

- Налог на выигрыш в голландии

- Налогообложение как инструмент стимулирования страхования в россии

- Прекращение налоговой обязанности в связи со смертью налогоплательщика

- В какой срок можно привлечь к административной ответственности за налоговые правонарушения

- Налоговая декларация ип для ипотеки где взять