Облагаются ли налогом добровольные пожертвования

Обновлено: 25.05.2024

У нас в доме собираются добровольные пожертвования за оплату услуг консьержа. Вопрос: должен ли консьерж платить налог с получаемых от жильцов дома добровольных пожертвований?

Компания переводчиков переводит и озвучивает сериалы в интернете на добровольные пожертвования зрителей. Должны ли мы платить налог с данных пожертвований.

Родители собирают добровольные пожертвования на лечение ребенка за границей на личные счета.

Облагаются ли налогом добровольные пожертвования людей и организаций? То есть придется ли родителям платить налог с пожертвованных сумм и зависит ли это от суммы пожертвований?

Я начинаю собирать добровольные пожертвования на лечение ребенка за границей. Открыла для этих целей рублевый и валютный счета в банках, а также яндекс-кошелек в интернете.

Облагаются ли налогом добровольные пожертвования людей и организаций? То есть придется ли мне платить налог с пожертвованных мне сумм и зависит ли это от суммы пожертвований? Что лучше отправителям денег указывать в назначении банковского платежа: благотворительный или пожертвование (или как-то иначе), чтобы с меня потом не брали налог?

С уважением, Елена.

Можно ли вернуть подоходний налог с добровольных пожертвований по оплате спортивных/детских секций?

Скажите, пожалуйста, на каких основаниях музыкальная школа не платит налог с дохода полученного от добровольных родительских пожертвований.

Обязан ли я в подаваемой налоговой декларации указывать средства поступившие на мой счёт банковской карты (вклада) и счёт в Яндекс-Деньги в качестве добровольных пожертвований от граждан и организаций, за использование ими бесплатно, созданного мной ПО (приложение для Android) и распространяемое через Интернет бесплатно? Зависит ли налог от суммы пожертвований? Что лучше отправителям денег указывать в назначении банковского платежа: благотворительный или пожертвование (или как-то иначе), чтобы с меня потом не брали налог?

В соцсетях появилась информация что ранее объявленные налоги (на доходы граждан, на землю, строения) все эти налоги с 2019 года это добровольные пожертвования граждан. Так ли это?

Прошу Вас ответить вот на какой вопрос: как строятся взаимоотношения Русской Правосланой Церкви и Налоговой инспекции, какими документами регулируются эти отношения. Дело в том, что приходя в Храм, мы делаем добровольные пожертвования, нас никто к этому не неволит. Подоходный налог на свою заработанную плату, с которой и делаем пожертвования, мы уже заплатили и все налоги на продукцию, продаваемую в Церквах тоже заплачены. Можно ли после этого с Церквей брать налоги, нравственно ли это? Спасибо.

Группа в контакте собирает добровольные пожертвования на яндекс кошелёк. Должна ли группа платить с этой суммы налоги? Юр.лица нет. Можно ли с этой суммы платить за чужие услуги, не платя налогов?

Суть первого вопроса такова. Нужно ли мне платить налоги, если я удалённо работаю на компанию, находящуюся в другой стране, а проживаю в России? Просто опасаюсь из-за нового дебильного закона, согласно которому могут заблокировать карту и попросить объяснить, откуда на ней появились средства. Платят мне небольшими транзакциями (примерно по 300-400 евро) раз в неделю-две. Может ли из-за подобного мной заинтересоваться налоговая.

Второй вопрос. Нужно ли платить налог с добровольных пожертвований (так называемый донат) Т.к. моим хобби является стримерство (онлайн-трансляции игр в интернет), мне зрители переводят деньги в виде пожертвований на указанные кошельки (Яндекс. Деньги, Вебмани, Виза, Пэйпэл). Под какую статью доходов попадают подобные переводы, или же они относятся к пожертвованиям и налогом не облагаются.

Я хочу на своем сайте собирать добровольные взносы, пожертвования на благотворительность. Сбор средств будет организован через платежную систему на расчетный счет, но для этого нужно ИП или быть юр.лицом. Можно ли зарегистрировать ИП или ООО для таких целей, нужно ли мне платить налоги с этих средств и законно ли брать себе процент в качестве зарплаты или на поддержание проекта и с этих процентов платить налоги?

У нас благотвторительный фонд на УСН (доходы). В качестве доходов выступают добровольные взносы и пожертвования (это единственный вид дохода). Такие доходы не включаются в налоговую базу при расчета налога при упрощенке, согласно НК РФ. Соответственно, налоговая база равна 0. Тогда я сдаю нулевую декларацию? Как быть тогда с разделом 3? Его заполнять? Ведь целевые поступления были.

В период с 2005 по 2009 год, я воглавлял Общественную организацию"Межрегиональный фонд культурных иниацитив" Некмомерчкская организация функционировала по системе УСН. Раз в год в налоговые органы перечеслялись налоги. не менее 100 тысяч рублей. Организация существовала за счет добровольный пожертвований. За счет поступлений снимались документальные программы.

При оформлении пенсии, мой срок работы в фонде не вошел в трудовой стаж.

Скажите пожалуйста, насколько законно решение ПФР, и есть ли какойто выход, для исправления ситуации. Спасибо. ПЕТР.

Учреждения могут иметь такой источник дохода, как пожертвования. Чтобы принимать пожертвования, не нужно чье-либо разрешение или согласие (п. 2 ст. 582 ГК РФ).

Пожертвование — это дарение имущества или денежных средств в общеполезных целях. Физические и юридические лица могут сделать пожертвования медицинским, образовательным организациям, организациям социального обслуживания, научным организациям и фондам, музеям и учреждениям культуры, другим некоммерческим организациям.

Как вести раздельный учет, расходовать пожертвования и вести отчетность

Вопрос: бюджетное учреждение в следующем году получит денежное пожертвование от физического лица, гражданина другой страны на проведение литературной премии. Что значит вести раздельный учет средств? Как расходовать эти средства? Должны ли быть какие-то отчеты по расходованию этих средств перед учредителем или налоговой?

Ответ: юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Если в договоре пожертвования определены цели и порядок расходования денег, используйте пожертвование так, как указано в договоре с жертвователем.

Порядок расходования пожертвований в целом можно утвердить во внутренних документах учреждения. Рекомендуем прописать в локальном акте документы, которыми учреждение подтвердит целевое направление денежных средств. Отчитываться о целевом направлении средств следует перед тем, кто пожертвовал деньги на определенные цели (проведение литературной премии), а не перед учредителем.

По окончании налогового периода необходимо представить в налоговую отчет о целевом использовании полученного благотворительного пожертвования в составе налоговой декларации по налогу на прибыль (п. 14 ч. 2 ст. 250 НК РФ).

Пожертвование не учитывайте в составе доходов для налога на прибыль, если одновременно соблюдены три условия (п. 2 ст. 251 НК РФ):

- Деньги соответствуют определению пожертвования по гражданскому законодательству, договор заключили по правилам.

- Пожертвование имеет целевой характер.

- Учреждение ведет раздельный учет доходов и расходов по целевым поступлениям.

Учреждения, которые получили целевые средства, обязаны вести раздельный учет таких доходов и произведенных за их счет расходов (абз. 1 подп. 14 п. 1, п. 2 ст. 251 НК РФ).

- Как организовать раздельный учет, в законодательстве не сказано. Поэтому учреждение решает самостоятельно, какие регистры использовать . Можно использовать данные аналитического учета: специальные ведомости, таблицы, справки и т.д.

Выбранный порядок ведения раздельного учета закрепите в учетной политике учреждения для целей налогообложения.

Как учесть пожертвования автономному учреждению

Вопрос: на лицевой счет автономного учреждения поступили пожертвованные денежные средства. Подскажите, как отразить их в учете?

Ответ. Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

Для учета пожертвований применяйте КФО 2.

- Полученные без условий — в качестве доходов текущего отчетного периода.

- Полученные на условиях — в составе доходов будущих периодов от безвозмездных поступлений.

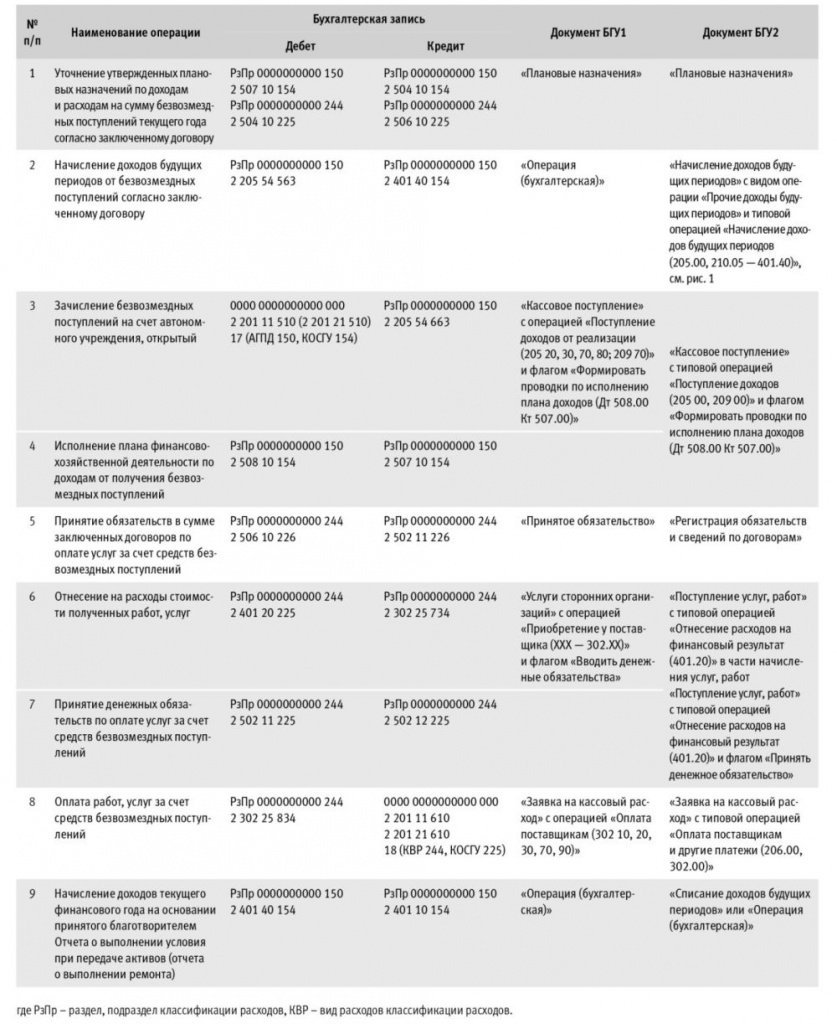

Бухгалтерские записи при отражении операций

Когда и по какой форме учитывать целевые взносы

Вопрос: музыкальная школа получает на счет учреждения целевые взносы — добровольные пожертвования, которые платят родители каждый месяц. С каждым родителем заключен договор пожертвования, в нем указаны цели, на которые эти деньги пойдут. Поступившие средства относим на счет Дебет 2.205.55 155 Кредит 2.401.40.155. А когда относить эти суммы на счет 401.10? Какой документ должен быть? Отчет? Есть какая-то форма?

Ответ: основание признания текущих доходов — это когда достигли цели, на которые произведены пожертвования.

Если вы можете документально подтвердить, что те цели, которые объявлены в договоре с родителем, действительно достигнуты, то этот документ и есть основание для бухгалтерской справки по отражению текущих доходов.

Никакой унифицированной формы в этом случае нет. Вам нужно определить этот документ своей учетной политикой.

Как оформить финансирование премии и какой вид финансового обеспечения выбрать

Вопрос: у нас ГБУК СО. Физическое лицо, гражданин другой страны выразил желание профинансировать премию нашего литературного журнала с условием, что она будет названа в честь определенного поэта, в память о нем. Как оформить эту премию: как пожертвование, спонсирование или еще что-то? Какой КОСГУ выбрать? Какой вид финансового обеспечения это будет?

Рекомендуем оформить договор пожертвования, доходы будут относиться к доходам приносящей доход деятельности (КФО 2).

Нормативное регулирование благотворительной деятельности

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

В рассматриваемом случае пожертвование получено на конкретную цель - ремонт помещений, то есть с условием при передаче активов.

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Содержимое статьи: Сегодня все больше людей выбирают формат работы на себя с финансовой поддержкой от благодарных поклонников. Иными словами, гражданин красиво рисует, поет, делает превосходные фотографии, а фанаты скидываются ему на жизнь посильными суммами. Нужно ли платить налоги с таких подарков? Что считается донатом, а что – пожертвованием?

Сегодня все больше людей выбирают формат работы на себя с финансовой поддержкой от благодарных поклонников. Иными словами, гражданин красиво рисует, поет, делает превосходные фотографии, а фанаты скидываются ему на жизнь посильными суммами. Нужно ли платить налоги с таких подарков? Что считается донатом, а что – пожертвованием?

Пандемия коронавируса до неузнаваемости изменила привычную жизнь. Работа в онлайн-режиме стала обычным делом. В онлайн люди общаются, делают покупки, развлекаются, наконец, платят друг другу.

Порой такие платежи носят благотворительный характер. То есть условный блогер очень хорошо делает свою работу и просит преданных поклонников безвозмездно поддержать его копеечкой. Каждый по желанию может сбросить на карту или электронный кошелек 100, 200 или 1000 рублей. Но, как все проходит с точки зрения закона?

Подарки от физлиц

В ст. 217 НК РФ прописан большой список доходов граждан, которые не подлежат налогообложению. И среди прочих там можно увидеть пункт о денежных доходах, получаемых от физлиц в порядке дарения.

Иными словами, если одно физлицо делает другому физлицу подарок, то у получателя денежных средств не возникает необходимости платить налог.

Правда, здесь же есть и исключения. Это правило не распространяется на подарки в виде квартир, домов, участков земли, гаражей, автомобилей, ценных бумаг. Деньгами дарить можно и налога не будет. А вот, если кто-то из поклонников решит вручить ключи от автомобиля, то налог придется уплатить.

И здесь есть еще один нюанс. Если гражданин, осуществляющий подарок, и получатель являются близкими родственниками или членами одной семьи, то им разрешается дарить друг другу даже квартиры, дома и автомобили. То есть никаких налоговых проблем не будет.

Подарки от юрлиц

Немного другая ситуация с налогами возникает в случае, если подарок физлицу делает компания, организация или индивидуальный предприниматель. Здесь закон разрешает в год получать такие подарки на сумму до 4 тыс. рублей.

Соответственно, если начинающего Ютюб-блогера решит поддержать фирма, отправив ему на счет 20 тыс. рублей, то с полученных средств гражданину нужно будет платить подоходный налог в размере 13%.

Подарок для ИП

Бывает, что гражданин работает, как индивидуальный предприниматель, например, меняя окна в квартирах, а по выходным ведет свой блог, где рассказывает о тонкостях работы и получает небольшие денежные подарки от благодарных слушателей.

В данном случае подарки не являются доходами от предпринимательской деятельности. Как и в случае с обычным физлицом, это просто подарок, с которого можно не платить налоги.

Чем отличается подарок от пожертвования?

На практике граждане часто кидают в одну корзину такие понятия, как подарок, пожертвование, считая, что это просто синонимы одного и того же доната. На самом деле все немного сложнее.

Если гражданин ведет свой блог, выкладывает видео, публикует интересные статьи и просит пользователей поддержать проект посильными суммами, то здесь, скорее всего, речь идет именно о дарении.

Полученные в дар суммы гражданин может тратить, как ему угодно и на что угодно. Он ничего взамен не обещал. Люди просто скинулись, поскольку им нравится творчество данного художника, фотографа или дизайнера.

Пожертвование – это подвид дарения со своими нюансами. Например, в статье 582 ГК РФ сообщается, что под пожертвованием нужно понимать дарение, но осуществленное в общеполезных целях.

Что же такое общеполезные цели? Здесь уже приходится руководствоваться здравым смыслом. Например, блогер объявил, что хочет накормить всех бездомных Московской области и для этого собирает деньги тех, кто желает ему помочь. Данную цель можно назвать общеполезной, а значит граждане, участвующие в денежных переводах, будут именно жертвователями, а их средства – пожертвованиями.

А теперь представим, что тот же блогер решил собрать себе деньги на отдых на Мальдивах. Вряд ли эта цель имеет какой-то возвышенный и общеполезный смысл. Поэтому речь может идти только о добровольных подарках со стороны поклонников.

Кто может принимать пожертвования?

Мы не просто так рассказали об отличиях подарка и пожертвований. Дело в том, что пожертвования могут принимать только определенные категории лиц. Это граждане, медицинские и образовательные организации, фонды, музеи, некоммерческие организации.

Например, в этом списке нет индивидуальных предпринимателей, поэтому, если ИП решит принимать на свой расчетный счет частные пожертвования, то, скорее всего, они будут облагаться налогами в рамках его действующей системы.

Если пожертвования будет принимать обычный гражданин-физлицо, то, скорее всего, налоговые органы тоже быстро им заинтересуются. Если там нет какой-либо общеполезной цели, а блогер просто собирает деньги на выпуск нового видео про прыжки с небоскреба, то есть вероятность, что платежи расценят, как доходы и заставят платить налоги.

Наболее безопасный способ работать с пожертвованиями – это регистрация общественной организации или фонда. Такой вариант подойдет тем, кто желает регулярно собирать большие суммы от физлиц и юрлиц и при этом, конечно, имеет благую цель.

При этом, как мы уже говорили ранее, получатель пожертвований не может тратить деньги на свои нужды, в отличие от получателя подарка. Поэтому, если проверки выявят нецелевое расходование средств, то организацию могут закрыть, а полученные средства нужно будет либо вернуть, либо уплатить с них налоги.

Если с оплатой налогов возникли временные финансовые трудности, то на помощь могут прийти микрофинансовые организации. Они сегодня выдают деньги в долг буквально за 5 минут. Гражданин заполняет онлайн-заявку и получает займ без отказа на карту. Деньги доступны круглосуточно без справок, без поручителей и без залога.

Читайте также: