Облагается ли налогом нобелевская премия

Обновлено: 17.05.2024

Подборка наиболее важных документов по запросу Какими налогами и взносами облагаются премии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Какими налогами и взносами облагаются премии

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 264 "Прочие расходы, связанные с производством и (или) реализацией" главы 25 "Налог на прибыль организаций" НК РФ

(Юридическая компания "TAXOLOGY") Налогоплательщик на основании подп. 1 п. 1 ст. 264 НК РФ учел в составе расходов по налогу на прибыль страховые взносы с выплат единовременных вознаграждений в связи с уходом на пенсию и премий к 50-летию, произведенных в соответствии с условиями коллективного договора. Инспекция в ходе проверки пришла к выводу, что указанные выплаты не являются объектом обложения страховыми взносами, поэтому начисленные страховые взносы не подлежат отнесению на расходы для целей налогообложения. Суд признал обоснованным исключение страховых взносов из состава расходов, указав, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда, выплачиваемые премии и вознаграждения не являлись оплатой труда, не носили систематического характера, не зависели от квалификации, качества, сложности или количества выполняемой работы, они не могут быть признаны стимулирующей или компенсирующей выплатой за труд, поскольку имели своей целью поощрить и поблагодарить работников, представляли собой меры дополнительной материальной поддержки. Следовательно, данные выплаты не подлежали обложению страховыми взносами, а уплаченные с них страховые взносы не могут быть включены в состав расходов при исчислении налоговой базы по налогу на прибыль.

Статьи, комментарии, ответы на вопросы: Какими налогами и взносами облагаются премии

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Можно ли учесть в целях налога на прибыль выплату премии за вакцинацию работников? Облагается ли она НДФЛ и страховыми взносами?

(Консультация эксперта, УФНС России по Тульской обл., 2021) Вопрос: Можно ли учесть в целях налога на прибыль выплату премии за вакцинацию работников? Облагается ли она НДФЛ и страховыми взносами?

Открыть документ в вашей системе КонсультантПлюс:

Корреспонденция счетов: Как отразить в учете организации страховую премию по договорам добровольного личного медицинского страхования, действующим в отношении работников, уволенных в связи с выходом на пенсию.

(Консультация эксперта, 2021) При решении вопроса об обложении страховыми взносами страховой премии, приходящейся на период, когда трудовые отношения между работниками и организацией уже прекращены, следует учитывать следующее. При отсутствии трудовых отношений нет объектов обложения страховыми взносами, предусмотренных пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ. Следовательно, страховая премия в этой части также не облагается страховыми взносами.

Нормативные акты: Какими налогами и взносами облагаются премии

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 19.07.2019 N БС-4-11/14144@

(вместе с Минфина России от 10.07.2019 N 03-15-07/51312) Таким образом, учитывая, что премии победителям и участникам профессиональных конкурсов выплачиваются педагогическим работникам образовательных учреждений и профессиональных образовательных организаций Министерством образования субъекта Российской Федерации, как организатором конкурсов, с которым указанные педагогические работники не состоят в трудовых отношениях, то на основании подпункта 1 пункта 1 статьи 420 Налогового кодекса суммы таких премий не облагаются страховыми взносами.

Открыть документ в вашей системе КонсультантПлюс:

Разъяснения Росстрахнадзора от 14.04.1995

"По отдельным вопросам осуществления страховой деятельности на территории Российской Федерации" Облагается ли налогом на прибыль возврат платежей по имущественному страхованию? Имеет ли право страховщик выплачивать премиальное вознаграждение за отсутствие страховых событий из страховых резервов?

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Стимулирующие выплаты могут являться частью заработной платы, а могут быть оформлены как дополнительные начисления. С позиции бухгалтерии это часть расходов на оплату труда, налогообложение которых четко прописано в Налоговом Кодексе РФ. Но всегда ли выплата премий попадает под эту категорию?

Рассмотрим обычную ситуацию с налогообложением премиальных выплат, а также ее нюансы в тех случаях, когда в связи со стимулирующими выплатами появляется определенный налоговый риск.

Что говорят Налоговый и Трудовой Кодексы РФ

Трудовой Кодекс предусматривает право денежного поощрения сотрудников (абзац 4 п. 1 ст. 22 ТК РФ, абзац 1 ст. 191 ТК РФ). Закрепление режима премирования в локальных документах отражено в п. 2 ст. 191 ТК РФ, абзаце 2 ст. 191 ТК РФ. Наконец, возможность учета этих выплат как части вознаграждения за труд либо иной формой поощрений приведена в ст. 135 ТК РФ.

Налоговое законодательство регламентирует выплату сотрудникам премиальных как часть расходов предприятия на прибыль. Ст. 25 НК РФ перечисляет цели, для которых могут быть использованы эти средства, а ст. 225 НК РФ утверждает уменьшение на эту величину налогооблагаемой базы.

Непременные условия для включения трат на премирование в расходы по оплате труда:

- премия должна назначаться и выплачиваться исключительно за достижения, связанные с профессиональной занятостью сотрудника;

- условия получения премии и возможность депремирования нужно четко регламентировать в колдоговоре или трудовых договорах сотрудников (можно в этих документах дать отсылку на Положение о премировании) с указанием порядка начислений и конкретных сумм.

Если выплачиваемый бонус не отвечает этим условиям, то НК относит его к ст. 270, которая говорит о праве работодателя начислять персоналу вознаграждение за достижения, не имеющие отношения к трудовому контракту и не отмеченные в нем. При этом средства на их оплату берутся не из фонда заработной платы, а из целевых средств, фондов специальных назначений или чистой прибыли по итогам года (Письмо Министерства финансов РФ от 19 октября 2007 г. №03-03-06/1/726).

Премия полагается за труд, но не только

Премия является стимулирующей выплатой, входящей в состав вознаграждения за труд. Если на предприятии применяется премиальная система оплаты, то премия будет неотъемлемой частью заработанных сотрудником денег, вне зависимости от того, как именно он работал. Все зависит от того, как данная ситуация была отрегулирована во внутренних нормативных актах компании: трудовых договорах, коллективном договоре, специально созданном Положении о премировании и т.д.

Однако существуют особые виды выплат, осуществляемые не на постоянной основе, например, вознаграждение, выплаченное сотрудникам, участвовавшим в оказавшемся успешном проекте, либо денежные выплаты к каким-либо праздникам. Заранее их предусмотреть нельзя, следовательно, и прописать их регламент в локальных актах тоже не представляется возможным.

Налогообложение премий, относящихся к плановой и внеплановой группам, существенно отличается, поскольку они проходят по различным бухгалтерским статьям.

Налоги на стимулирующие выплаты

Рассмотрим налогообложение премиальных первой группы, признанных НК РФ частью оплаты труда и зафиксированных в качестве таковых в локальной документации организации.

Эти средства уменьшают налоговую базу работодателя по налогу на прибыль. У работодателя есть также право (не обязанность!) применить к этим выплатам регрессивные ставки по ЕСН (единому социальному налогу).

С точки зрения работника, премия является доходом, поэтому и подлежит обязательному обложению НДФЛ. Существует несколько исключений, когда выплаты в пользу сотрудника не будут входить в налоговую базу по НДФЛ:

- работник получил международную премию;

- премия назначена за особые достижения;

- премия присуждена работнику высшими должностными лицами;

- сумма выплаты меньше 4000 руб. в год (тогда она расценивается не как премия, а как подарок – ст. 217 НК РФ).

Кроме НДФЛ, с прибыли, как с части дохода, взимаются обязательные отчисления в Пенсионный фонд, ФСС и ФОМС. Прибыли, входящие в группу исключений, то есть освобожденные от подоходного налога, не считаются базой и для уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Оформление бухгалтерских документов датируется не днем начисления премиальных по документам, а днем, когда средства выданы сотруднику на руки.

Налоги на премии, не предусмотренные локальными актами организации

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Этот вид бонусов назначается на основании распоряжения (приказа) руководства, с которым в обычном порядке необходимо ознакомить под роспись сотрудников, поименованных в нем.

Бухгалтерское отражение этих выплат будет различным в зависимости от источника средств на их начисление:

- расходы по обычным видам деятельности;

- прочие расходы.

А если регламентировать эти выплаты?

Даже в такой ситуации на суммы этих выплат начисляется НДФЛ и обязательные страховые взносы.

Тем не менее законодательно разовые премии, назначаемые не за трудовые показатели, не могут включаться в расходы на прибыль, поэтому не исключен риск судебного спора с налоговиками с неизвестным исходом.

Может ли работодатель премировать сам себя?

Назначение премий высшему руководству носит особый характер. Поощрение руководителей высшего звена может осуществляться только владельцами бизнеса, поскольку именно им, в конечном итоге, принадлежит чистая прибыль. Во всех остальных ситуациях подписывать приказ о своем собственном премировании руководитель не имеет права. В противном случае такой инцидент станет поводом для налогового разбирательства с почти неминуемым признанием такой денежной проводки как необоснованной налоговой выгоды.

Что нужно делать, чтобы максимально снизить налоговые риски по премиям

Итак, подведем итог относительно налогообложения премиальных выплат сотрудникам.

Администрация Заводского района г.Минска

220026, г.Минск, ул.Жилуновича, д.17

Общественные объединения и организации района

г.Минск, просп. Партизанский 81 каб. 506

приемный день: 1-ый, 3-ий четверг: 08.00 - 12.00

Председатель: Романова Оксана Михайловна

электронный адрес: minsk.zavodskoy@fpb.by, тел. +375 17 362 42 75

Председатель: Светлана Владимировна Леоненко

Главный специалист: Грицук Наталья Алексеевна

Юридический адрес: г.Минск, просп. Партизанский, 52

Цели и задачи: Содействие объединению прогрессивных сил общества, заинтересованных в построении сильной и процветающей Беларуси, социально справедливого общества, основанного на патриотических и духовно-нравственных ценностях белорусского народа.

Руководящий орган: Президиум

Первый секретарь

Второй секретарь

Главный специалист

Юридический адрес: г.Минск, Партизанский проспект 52

Цели и задачи: Всестороннее развитие молодого человека, раскрытие его творческого потенциала, содействие развитию гражданского общества в Республике Беларусь, основанного на патриотических и духовных ценностях белорусского народа.

Руководящий орган: Конференция

Председатель: Петрович Ирина Ивановна раб. +375 17 370 42 93

Главный специалист: Кураш Юлия Дмитриевна раб. +375 17 370 42 93

Юридический адрес: г.Минск, ул.Алтайская, 64 корп.1, e-mail: redcross-zav@yandex.by

Цели и задачи: Облегчение человеческих страданий, решение социальных проблем, оказание помощи жертвам вооруженных конфликтов и лицам, пострадавшим в результате чрезвычайных ситуаций.

Руководящий орган: Минская городская организация Белорусского Общества Красного Креста

Председатель: Зеленко Елена Петровна д. 389-26-03

Заместитель председателя:

Юридический адрес: г.Минск, просп. Партизанский, 146

Цели и задачи: Содействие в защите прав и законных интересов женщин, обеспечение достойного положения женщины в обществе, повышении роли женщины в общественной, экономической, социальной и культурной жизни.

Руководящий орган: Правление

Председатель: Токарева Татьяна Анатольевна д. 2017-53-91

Заместитель председателя: Кулинич Алла Анатольевна т. 8 029 645-00-56

Юридический адрес: г.Минск, просп. Партизанский, 69, пом.2Н.

Цели и задачи:Содействие созданию детям-инвалидам и молодым инвалидам равных с другими гражданами возможностей участия во всех сферах жизни общества, реабилитация, интеграция их в обществе.

Руководящий орган: Совет

Председатель: Сукало Надежда Михайловна р.250-89-29

Секретарь: Королева Людмила Васильевна

Юридический адрес: г.Минск, просп. Партизанский, 91

Цели и задачи: Защита прав и законных интересов членов организации и их семей в государственных органах и иных организациях; создание инвалидам равных с другими гражданами Беларуси возможности участия во всех сферах жизни общества

Руководящий орган: Правление

Юридический адрес: г.Минск, просп. Партизанский, 89-а-4

Цели и задачи: Защита прав и законных интересов членов организации и их семей, деятельность, направленная на социальную и материальную защиту.

Руководящий орган: Совет

Заводская районная организация г.Минска Коммунистической партии Беларуси

Юридический адрес: г.Минск, просп. Партизанский, 52

Цели и задачи: ориентация общества на социалистический путь развития, ведущий к строительству общества социальной справедливости, основанного на принципах коллективизма, свободы и равенства, выступает за народовластие

Руководящий орган: Пленум

Председатель: Белоусов Виктор Иванович председатель д. 295 71 13

Заместитель председателя: Петрашко Александр Болеславович д.249-81-41

Юридический адрес: г.Минск, ул. Плеханова, 24

Руководящий орган: Совет

Председатель: Петровская Ольга Антоновна р. 337 20 14

Заместитель председателя: Ужегова Галина Георгиевна д.343-24-07

Юридический адрес: Минск, просп. Партизанский, 117

Руководящий орган: Совет

Председатель: Джежора Татьяна Леонидовна

Ответственный секретарь: Комаровская Ирина Константиновна

Юридический адрес: г.Минск, ул. Ангарская д.7, ком.10

Цели и задачи: Защита конституционных прав и свобод ветеранов, лиц пожилого и пенсионного возраста, решение задач ветеранского движения

Руководящий орган: Совет

Председатель: Митилович Наталья Сергеевна д. 247-81-21

Заместитель председателя: Михайловская Ольга Васильевна, д. 273-54-94

Юридический адрес: г.Минск, ул. Ангарская,7

Цели и задачи: Деятельность, направленная на социальную и материальную защиту многодетной семьи

Руководящий орган: Совет

Председатель: Цыпылова Елена Владимировна

Заместитель председателя: Лагунова Галина Николаевна д.321-04-41 р. 296-05-73

Юридический адрес: г.Минск, ул. Ангарская, 7

Цели и задачи: Укрепление мира, дружбы, взаимопонимания и согласия между людьми и народами, пропаганда и воплощение в жизнь идей милосердия и гуманизма.

Руководящий орган: Правление

Юридический адрес: г.Минск, ул. Ангарская,7

Цели и задачи: Защита гражданских, экономических и социальных прав и законных интересов бывших узников фашизма.

Руководящий орган: Правление

Юридический адрес: ул. Плеханова, 24 ком.14

Цели и задачи: Защита прав военных моряков

220021, г. Минск, ул. Бехтерева, 8

Председатель: Ковалевич Василий Петрович 285 59 61

Цели и задачи: Подготовка населения к защите Республики Беларусь, развитие технических, авиационных, военно-прикладных видов спорта и технического творчества молодежи.

Облагается ли премия налогом и как зависит налогообложение от вида премии и источника ее выплаты? Рассмотрим эти вопросы в нашей статье.

Премиальная часть дохода всегда относится к зарплате или нет?

Ответы на вопросы, облагается ли премия налогами и взносами и какие налоги платятся с премии сотрудникам, можно получить, если разобраться в том, что представляет собой премия.

Премия — стимулирующая или поощрительная выплата сотруднику, назначаемая за успешное выполнение должностных обязанностей. Также премия может выплачиваться к определенному событию.

Какие премии бывают, читайте здесь.

Включение премии в состав зарплаты не является обязательным. Но сделать это можно (ст. 129, 191 ТК РФ), и работодатели достаточно часто в разработанной ими системе оплаты за труд выделяют премиальную часть. Это позволяет им решить две задачи:

- влияния на заинтересованность работника в результатах своей трудовой деятельности;

- возможности регулирования за счет премиальной части величины расходов на оплату труда, относимых на затраты.

При каких условиях работодатель вправе не начислять премию или снизить ее размер, можно ли депремировать работника в качестве дисциплинарного взыскания? Ответы на эти и другие вопросы вы найдете в Путеводителе от КонсультантПлюс. Получите бесплатный доступ к системе и переходите в материал.

Порядок выплаты премии по трудовому законодательству см. здесь.

Премия может иметь два источника ее выплаты:

- затраты — для премий, начисляемых в связи с достижениями трудового характера;

- чистую прибыль — для премиальных, выплачиваемых по случаю событий, не имеющих отношения к работе.

Независимо от источника выплаты премии могут входить в систему оплаты за труд. Но даже если премия не включена в стимулирующую часть оплаты труда, если она является разовой и выплачена за счет прибыли, она все равно остается доходом работника. И это определяет обязательность налогообложения премий.

Рассмотрим, каким налогом облагается премия сотрудникам, а также какие страховые взносы нужно уплатить в бюджет.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2020-2021 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст. 217 НК РФ).

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Есть ли особенности у налогов на премию, которая оплачивается из чистой прибыли

Облагается налогами или нет премия 2021–2022 годов, выплачиваемая работнику за счет чистой прибыли, например, к праздничной дате?

Как доход, полученный работником, любые премиальные облагаются НДФЛ, и этот налог с премии работника необходимо удержать. Источник выплаты премии в данном случае не имеет никакого значения.

Облагаются ли премии страховыми взносами при их выплате за счет чистой прибыли?

Здесь акцент нужно делать не на источнике финансирования премии, а на ее связи с оплатой труда. Если премия трудовая, то и вопросов никаких быть не может: взносы уплачиваются. Если нет, возможны две точки зрения.

Чиновники считают, что на такую премию взносы тоже нужно начислить (п. 1 ст. 420 НК РФ и п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ, письмо Минфина от 25.10.2018 № 03-15-06/76608). Для целей обложения налогом на прибыль эти взносы в полном объеме можно учесть в расходах, уменьшающих базу по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Против взносов с премий, не имеющих трудового характера, выступают суды.

Подробнее об этом читайте здесь.

Можно ли уменьшить сумму НДФЛ и взносов с премии в 2021-2022 годах

Налоговый кодекс не содержит положений, позволяющих не облагать налогами и взносами премии сотрудникам. Но если работнику компании назначается премия к знаменательному событию или празднику, например к Новому году, то можно оформить ее как подарок от работодателя. Согласно п. 28 ст. 217 НК РФ подарки, в совокупности составляющие 4000 руб. за год, не подлежат налогообложению НДФЛ.

Чтобы не исчислять страховые взносы с подарков, их нужно оформить в виде гражданско-правовых отношений. Согласно п. 4 ст.420 НК доходы, полученные застрахованным лицом по договору ГПХ, предметом которого является переход права собственности на имущество, не подлежат обложению страховыми взносами. Для этого следует заключить с сотрудником письменный договор дарения в соответствии с положениями ст. 574 ГК РФ.

Итоги

Облагается ли налогом премия к зарплате в 2021–2022 годах? Да, облагается! И как часть оплаты труда облагается не только налогом на доходы физлиц, но и всеми страховыми взносами. Источник, за счет которого начисляют премию, в данном случае значения не имеет. Если же премия нетрудовая, уплаты взносов можно избежать.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Объявлением лауреата Нобелевской премии по экономике в понедельник, 12 октября, завершилась 119-ая Нобелевская неделя, открывшаяся 5 октября провозглашением обладателя награды по медицине. Церемония вручения премий 2020 года пройдет 10 декабря. Сколько денег смогут получить лауреаты? Что за стратегия позволяет фонду Нобеля уже больше века находить средства для выплат?

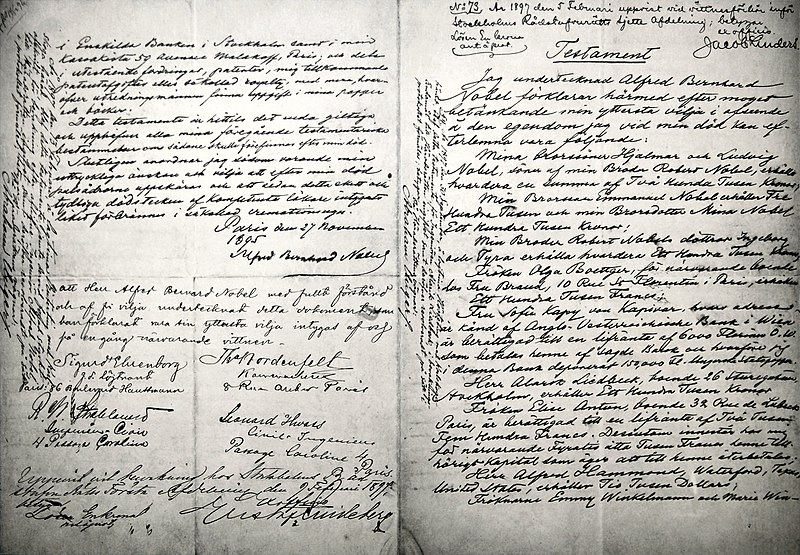

Альфред Нобель был человеком разносторонним. Жил, изобретал и вел бизнес то в Европе, то в Соединенных Штатах Америки, то в России. Оформил более 350 патентов на изобретения, торговал оружием (и, кстати, изобрел динамит), заработал целое состояние, а под конец жизни завещал все деньги специальному фонду и утвердил всеми известную международную премию.

Как устроен фонд Нобеля

Сколько платят лауреатам

Каждый год — по-разному. Размеры выплат рассчитываются из очередных доходов от инвестиций (например, в 2020 году они составляют около 1,1 млн долларов США).

Интересный факт № 1: самыми маленькими размеры премий были в 1923 году. Дело в том, что годом ранее фонд выплатил так много налогов, что их сумма превысила размер всех запланированных вознаграждений.

Изначально лауреаты получали примерно 150 000 шведских крон (в наше время это около 1 млн американских долларов). Затем у фонда начались проблемы: первые инвестиции владельцы осуществляли в государственные облигации, которые в начале ХХ века считались весьма безопасным инструментом. С началом Первой мировой войны и ростом инфляции доходы владельцев упали, а в 1915 году шведские власти еще и удвоили налоговые ставки. Именно фонд Нобеля долгое время оставался крупнейшим налогоплательщиком страны.

Говорят, что если долго работать на репутацию, то через некоторое время репутация начинает работать на тебя. В 1946 году фонд Нобеля был освобожден от уплаты налогов. На сторону организации встала общественность, представители шведского парламента и научное сообщество. А еще в 1951 году управление финансовыми активами возглавил талантливый банкир Якоб Валленберг. Под его началом фонд начинает инвестировать в акции (куда более доходные по сравнению с облигациями). Сегодня номинальная стоимость всех финансовых активов фонда составляет примерно 340 млн долларов.

Нобелевский фонд ≠ Нобелевский комитет

Правила присуждения премии

- Премия вручается за одну или за две работы.

- Награжденными одной премией могут быть максимум трое.

- Если одна премия вручается за две работы, то она сначала делится поровну за работы, а потом поровну между участниками — если одну работу представляют два участника (50 % — за одну работу получает, например, один участник, и еще два участника получают по 25 % за вторую работу).

- Если премия присуждается за открытие, которое сделали трое, премия делится поровну (по 1/3), если двое — то тоже поровну (по 1/2).

- Премия не присуждается посмертно.

- Если нет достойных кандидатов, премия может вообще не присуждаться.

Куда инвестирует фонд?

Последние годы структура инвестиционного портфеля выглядит следующим образом: примерно 50 % приходилось на акции, 20 % на облигации и оставшиеся 30 % в альтернативные источники дохода (включая недвижимость и управление хэдж-фондами).

Внутри организации имеется специальный инвестиционный комитет, который выбирает управляющие компании. Им и передают часть денег для вложений. Перед тем как выбрать подобную компанию, комитет внимательно изучает её историю (должна быть хорошая репутация на рынке), доходы от предыдущих операций, предложения по вознаграждению и так далее. К примеру, одной из доверенных компаний является Carlyle Group, в управлении которой находится более 140 млрд долларов (помимо средств фонда Нобеля).

Евгений Марченко, аттестованный финансовый консультант при Финансовом университете правительства России, директор E. M. FINANCE:

— Успешность любых инвестиций следует оценивать с точки зрения соответствия поставленным целям. Основная цель фонда Нобеля — сохранение капитала и обеспечение доходности на 3-3,5 % выше инфляции. С этой задачей фонд успешно справляется, несмотря на негативные оценки аналитиков. Структура достаточно консервативна и диверсифицированна. Доходность 2019 года соизмерима с общей доходностью рынка. При сниженных рисках такой показатель можно считать успешным.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Читайте также: