Нужно ли сдавать пояснения к бухгалтерскому балансу за 2019 год в налоговую

Обновлено: 18.05.2024

Формы бухгалтерской отчётности не всегда могут вместить в себя исчерпывающую информацию о финансовой деятельности предприятия. Часто бывает нужна дополнительная информация для внутренних пользователей и внешних — инвесторов, аналитиков и других заинтересованных лиц. В этом случае к бухгалтерскому балансу составляют пояснения или прикладывают пояснительную записку.

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01. Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности. Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах. Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах отличаются от пояснительной записки. Они входят в состав годовой бухгалтерской отчётности. Такой вывод можно сделать на основании ч. 1 ст. 14 Закона от 6 декабря 2011 года № 402-ФЗ, а также п. 4 приказа Минфина от 2 июля 2010 года № 66н.

Составлять пояснения к балансу за 2020 год в 2021 году обязаны все организации, которые ведут бухучёт. Освобождены от этой обязанности организации, которые применяют упрощённые формы учёта и отчётности: малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Такую норму содержат п. 6 приказа Минфина от 2 июля 2010 года № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ.

Но в некоторых ситуациях и малые предприятия должны составлять пояснения к бухгалтерскому балансу. Например, если организация вносит изменения в учётную политику. Тогда соответствующие сведения нужно указать в дополнительной информации в составе пояснений.

Образец пояснительной записки

Пояснительную записку составляют в свободной форме. Главное — отразить в ней всю необходимую информацию.

Образец пояснительной записки

Форма, по которой составляют пояснения к бухгалтерскому балансу

Пояснения можно составить в виде текста или таблицы. Удобнее оформить их в таблице. Налогоплательщик сам решает, какую информацию включить в таблицу, но с учётом приложения 3 к приказу Минфина от 2 июля 2010 года № 66н. Сведения в пояснениях расшифровывают числовые показатели статей бухгалтерского баланса или отчёта о финансовых результатах (п. 24 ПБУ 4/99).

Образец формы, по которой составляют пояснения к бухгалтерскому балансу, можно скачать здесь.

Какие сведения нужно отразить в пояснениях к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах содержат следующие разделы:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

В каждый раздел вносятся показатели за отчётный и предшествующий периоды, согласно п. 35 Положения, утв.приказом Минфина от 29 июля 1998 года № 34н.

Кроме того, в пояснениях указывают:

- сведения об учётной политике организации;

- дополнительную информацию, которой нет в бухгалтерском балансе и отчёте о финансовых результатах, но без которой пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты её деятельности за последний отчётный период (письмо Минфина от 02.04.2018 № 07-01-10/20769)

Далее приведён фрагмент пояснений к балансу за 2020 год в части дебиторской задолженности.

Выводы

Пояснительная записка не является обязательным документом. Её составляют только в том случае, если информация в пояснительной записке будет полезной для заинтересованных пользователей при принятии экономических решений. Пояснения к бухгалтерскому балансу связаны с отчётностью. Их предоставляют все налогоплательщики, за исключением малых предприятий и большинства некоммерческих организаций, которые применяют упрощённые формы учёта и отчётности.

В материале рассмотрим основные виды ошибок, которые встречаются при составлении годовой бухгалтерской отчетности: организационные, технические, методологические и дадим рекомендации по их предотвращению.

Организационные ошибки

Как ни странно, достаточно частым вопросом, с которым приходится сталкиваться некоторым организациям, является вопрос об объеме представляемой годовой бух отчетности.

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к бухгалтерскому балансу:

- отчета об изменениях капитала,

- отчета о движении денежных средств,

- пояснений, оформленных в табличной и (или) текстовой форме.

Поскольку для некоторых экономических субъектов, например, субъектов малого предпринимательства Законом 402-ФЗ может применяться сокращенный состав годовой бухгалтерской (финансовой) отчетности, этот факт следует раскрыть в учетной политике организации.

Отчитываются за 2021 год организации только в электронном виде по формам бухгалтерской отчетности, утвержденным приказом Минфина РФ от 19.04.2019 № 61 (п. 5 статьи 18 Закона N 402-ФЗ, письмо ФНС России от 26.08.2021 N ЕА-4-26/12065@).

Технические ошибки

- формы отчетности подписаны разными датами;

- формы отчетности не содержат подпись надлежащего лица;

- указан неактуальный двузначный ОКОПФ;

- неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- название организации в отчетности не соответствует наименованию организации в учредительных документах;

- выбраны неправильные настройки программного обеспечения.

Остановимся на каждой технической ошибке немного подробнее.

Формы отчетности подписаны разными датами

Суть ошибки:

Дата пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в текстовой форме, не совпадает с датой составления бухгалтерского баланса либо вообще отсутствует. Ситуация, при которой пояснения к балансу подписываются раньше самого баланса, выглядит, по меньшей мере, не логичной.

При составлении бухгалтерской отчетности особое внимание следует обратить на отчетную дату. Последний день отчетного года — 31 декабря 2021 года.

Кроме этого, обращаем внимание на дату подписания отчетности. По этой дате можно судить о возможности включения в отчетность всех событий, произошедших в организации до даты подписания отчетности.

То есть, о тех фактах, о которых стало известно после 31 декабря 2021 года, но до момента подписания и утверждения бухгалтерской отчетности. Например, в подписанную 31-м декабря 2021 года годовую бухгалтерскую отчетность уже не будет внесена информация о признании одного из дебиторов-контрагентов организации банкротом в феврале 2022 года.

Формы отчетности не содержат подпись надлежащего лица

Формы бухгалтерской отчетности должны содержать собственноручную (для бумажного формата) или электронную подпись (для электронного формата) руководителя экономического субъекта (п. 8 ст. 13 Закона № 402-ФЗ), а также желательно, при оформлении отчетности в бумажной форме, скрепить их печатью организации.

Полномочия по подписанию бухгалтерской отчетности устанавливаются, как правило, учредительными документами организации. В частности, наряду с руководителем отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

Печать организации не обязательна, но желательна на бухгалтерской отчетности, поскольку она заверяет подлинность подписи должностного лица.

Именно с учетом этого ОКОПФ и следует присваивать коды в отчетности.

Неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

Два варианта выхода из ситуации:

Название организации в отчетности не соответствует наименованию организации в учредительных документах

Вариантов этой ошибки может быть множество, но чаще всего встречается следующий вариант: наименование организации в бухгалтерском балансе указано заглавными буквами, а в уставных документах строчными буквами или наоборот.

Выбраны неправильные настройки программного обеспечения

Далеко не полный перечень последствий автоматизированного заполнения годового отчета:

- некорректное отражение аналитики дебиторской и кредиторской задолженности,

- ошибочная квалификация активов и обязательств в качестве долгосрочных или краткосрочных,

- неверное отражение показателей по строкам бухгалтерской отчетности и так далее.

Избежать подобных неприятностей поможет грамотный внутренний контроль со стороны работников бухгалтерии.

Методологические ошибки

Основными нарушениями, допускаемыми в методологии составления бухгалтерской отчетности, являются следующие типовые ошибки:

- несоответствие показателей баланса;

- некорректное раскрытие задолженности;

- неверное отражение краткосрочных и долгосрочных показателей;

- неверное отражение учетных данных по статьям баланса;

- отсутствие резерва по сомнительным долгам;

- отсутствие оценочного обязательства по предстоящей оплате отпусков работников;

- наличие задолженности с истекшим сроком исковой давности;

- ошибки в периодизации при отражении операций в учете;

- отсутствие взаимоувязки показателей форм бухгалтерской отчетности.

Несоответствие показателей баланса

Суть ошибки:

При сравнении данных баланса по состоянию на 1-е число отчетного года с показателями прошлогоднего баланса на 31-е декабря предшествующего года, оказывается, что эти показатели не тождественны.

Это может означать, что сотрудники бухгалтерии, обнаружив в текущем периоде ошибку прошлого года, внесли исправления в бухгалтерский учет непосредственно предыдущего года. Это обстоятельство повлекло изменение показателей уже представленной внешним пользователям отчетности прошедшего периода.

производится пересчет сравнительных показателей бухгалтерской отчетности за текущий отчетный год, путем исправления показателей бухгалтерской отчетности предшествующих отчетных периодов, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

В рамках аудиторской проверки аудиторы и налоговые эксперты проверят отчетность, покажут риски и найдут финансовые резервы

Некорректное раскрытие задолженности

Суть ошибки:

Существует и обратная проблема.

Суть ошибки:

С учетом накопительного эффекта данные суммы могут быть очень существенны. Обращайте, пожалуйста, внимание на это.

Неверное отражение краткосрочных и долгосрочных показателей

Многие организации выдают процентные займы другим юридическим или физическим лицам либо наоборот сами привлекают заемные средства. Как правило, договоры займа заключаются на несколько лет, а также нередки случаи, когда договор, заключенный на календарный год, неоднократно продлевается путем заключения дополнительных соглашений.

Суть ошибки:

Следует иметь в виду, что согласно п. 19 ПБУ 4/99, исходя из срока погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Это означает, что кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, если до погашения обязательств по нему осталось не более 12 месяцев.

Аналогичная ситуация и с процентами по займу, если условиями договора предусмотрено, что уплата процентов производится одновременно с погашением тела займа по окончании действия договора.

Если же особенностей по срокам уплаты процентов не предусмотрено, задолженность по их выплате изначально считается краткосрочной.

Неверное отражение учетных данных по статьям баланса

Суть ошибки:

Выданные беспроцентные займы нередко ошибочно квалифицируются в качестве финансовых вложений и отражаются в соответствующей строке бухгалтерского баланса.

Очевидно, что займы, проценты по которым не начисляются, не являются источником будущего дохода организации и должны быть отражены в составе дебиторской задолженности.

Отсутствие резерва по сомнительным долгам

Понятие резерва по сомнительным долгам долгое время было для бухгалтеров теоретическим. Законодательство по бухгалтерскому учету позволяло самим принять решение о том, создавать ли резерв по просроченной дебиторской задолженности или нет. Принятое решение следовало утвердить в учетной политике организации.

Однако начиная с 2011 года, в силу положений п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, создание резервов сомнительных долгов с отнесением их сумм на финансовые результаты компании в случае признания дебиторской задолженности сомнительной стало обязательным. Причем формировать указанный резерв обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Конечно, при условии, что есть соответствующие основания для создания резервов.

Вне зависимости от источника формирования задолженности необходимым и достаточным основанием для признания ее сомнительной является выполнение двух условий:

- задолженность просрочена (с большой вероятностью будет просрочена);

- задолженность не обеспечена гарантиями.

Таким образом, резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы. С точки зрения заполнения отчетности — дебиторская задолженность уменьшается на сумму созданного резерва.

Суть ошибки:

Многие сотрудники бухгалтерии считают, что создание резерва по-прежнему является их правом, а не обязанностью. Некоторые бухгалтеры сознательно идут на подобное нарушение, желая завысить финансовый результат деятельности предприятия.

Действительно, если компания имеет небольшую прибыль, то формирование резерва по сомнительной задолженности повлечет увеличение прочих расходов и, как следствие, еще большее уменьшение прибыли и возможно даже возникновение убытка.

Однако, несмотря на причины, побудившие бухгалтера не создавать резерв по сомнительным долгам, при проверке данное обстоятельство будет признано грубым нарушением порядка ведения бухгалтерского учета.

В рамках аудиторской проверки аудиторы и налоговые эксперты проверят отчетность, покажут риски и найдут финансовые резервы

Отсутствие оценочного обязательства по предстоящей оплате отпусков работников

Однако все условия п. 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, соблюдаются:

- у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно Трудовому кодексу РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (работник может перенести отпуск, выйти из него раньше или вообще уволиться);

- выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации;

- размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить.

Организациям, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, предоставлено право не применять ПБУ 8/2010. Информацию о неприменении ПБУ 8/2010 следует закрепить в учетной политике организации.

Наличие задолженности с истекшим сроком исковой давности

Списание дебиторской и кредиторской задолженности, срок исковой давности по которой истек, является обязанностью организации. Перед составлением годовой отчетности ООО или других организационно-правовых форм каждая компания проводит инвентаризацию имущества и обязательств, в ходе которой должна быть выявлена указанная задолженность в случае ее наличия. На основании приказа генерального директора задолженность с истекшим сроком исковой давности списывается с баланса предприятия.

Суть ошибки:

Зачастую сотрудники бухгалтерии, не получая своевременной информации об условиях договоров с контрагентами из юридического отдела, не владеют данными о сроках истечения исковой давности по обязательствам сторон сделки.

Кроме того, годовая инвентаризация часто проводится формально, вся дебиторская и кредиторская задолженность указывается как текущая, несмотря на то, что некоторые суммы не подтверждены актами сверки более трех лет. Вне зависимости от того, принимались ли организацией меры по взысканию просроченной задолженности, по истечении срока исковой давности она должна быть списана с баланса на счет прочих доходов и расходов.

Ошибки в периодизации при отражении операций в учете

Причинами возникновения данной ошибки являются:

- несвоевременное получение организацией документов от партнеров: счетов на оплату услуг связи, коммунальных платежей, транспортных накладных, счетов-фактур;

- несвоевременное представление в бухгалтерию материальных и авансовых отчетов, актов выполненных работ, табелей учета использования рабочего времени и другие нарушения правил документооборота;

- неправильное отражение в бухгалтерском учете момента перехода права собственности при оприходовании материальных ценностей.

Отсутствие взаимоувязки показателей форм бухгалтерской отчетности

Проверка взаимоувязки показателей форм отчетности является одной из важнейших процедур, завершающих составление бухгалтерской отчетности с целью контроля правильности ее заполнения, а также проверки правильности ведения бухгалтерского учета.

В рамках аудиторской проверки аттестованные аудиторы и эксперты по налогам проконсультируют Вас по волнующим и спорным вопросам, помогут укрепить и защитить Вашу профессиональную репутацию.

Ответственность за нарушения требований к бухучету и отчетности

За грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения предусмотрена налоговая ответственность по ст. 120 Налогового кодекса РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 Налогового кодекса РФ понимается:

- отсутствие первичных документов или регистров бухгалтерского учета,

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Так, если эти деяния совершены в течение одного налогового периода — взыскание штрафа в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

Те же деяния, если они совершены в течение более одного налогового периода — влечет взыскание штрафа в размере 30 000 руб. (п. 2 ст. 120 НК РФ).

Те же деяния, если они повлекли занижение налоговой базы (базы для исчисления страховых взносов), влечет взыскание штрафа в размере 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. За повторное совершение правонарушения:

- наложение штрафа в размере от 10 000 руб. до 20 000 руб. или

- дисквалификация должностного лица на срок от 1 года до 2 лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Непредставление организацией в налоговый орган в установленный срок годовой бухгалтерской (финансовой) отчетности влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (подп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ), а на должностных лиц организации наложение административного штрафа в размере от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Причем уплата штрафа должностным лицом не освобождает его от необходимости представить бухгалтерскую отчетность в налоговый орган (ч. 4 ст. 4.1 КоАП РФ).

Непредставление или несвоевременное представление, представление в неполном объеме или в искаженном виде годовой бухгалтерской отчетности, а также аудиторского заключения в случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, также является наказуемым.

За такое административное правонарушение установлена административная ответственность в виде:

- предупреждения;

- наложения административного штрафа на организацию в размере от 3 000 руб. до 5 000 руб., а на должностных лиц — от 300 руб. до 500 руб. (ст. 19.7 КоАП РФ).

Назначение административного наказания не освобождает лицо от исполнения обязанности, за неисполнение которой наказание было назначено (п. 4 ст. 4.1 КоАП РФ).

![]()

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётность

В 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н .

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения ( ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме . Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам .

Остальные формы и правила заполнения отчётности не изменились.

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Налоговая отчётность упрощенцев

Для представления отчётности по УСН за 2020 год применяется форма , утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@ , в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 1 п. 1 ст. 346.23 НК РФ ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 2 п. 1 ст. 346.23 НК РФ ). За 2020 год — 30.04.2021.

Декларация по налогу на прибыль

Форма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом ( п. 1 ст. 289 НК РФ ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Декларация по НДС

Форма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Декларации по транспортному и земельному налогам

Декларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию ( ст. 23 НК РФ ).

Декларация по налогу на имущество

Если декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме , которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ , согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме , приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме .

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим ( п. 3 ст. 386 НК РФ ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Декларация по ЕСХН

Приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму , порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом ( п. 2 ст. 346.10 НК РФ ).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Декларации по 6-НДФЛ и 2-НДФЛ

Декларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме , за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм .

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме ( пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

![Елизавета Кобрина]()

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Основная форма бухотчетности — годовая, но существуют и промежуточная отчетность. Она составляется раз в месяц, квартал, полгода или девять месяцев, то есть за период менее года. Промежуточная отчетность обязательна не для всех организаций, и в налоговые органы ее сдавать не нужно. В статье расскажем, что включает промежуточная отчетность, для кого она обязательна и каков порядок ее составления.

Промежуточная бухгалтерская отчетность 2021

С 7 мая 2018 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 № 74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами или решениями собственников.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобиться при заключении договоров с контрагентами, получении банковского кредита или требования учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Автоматически формируйте отчетность в веб-сервисе Контур.Бухгалтерия! Отправка через интернет.

Период промежуточной отчетности и сроки представления

![]()

Промежуточная отчетность отражает все аспекты деятельности организации, включает сводные данные об имуществе и финансах организации и их состоянии на текущий момент. Она формируется нарастающим итогом за отчетный период менее года, начиная с 1 января.

Отчетный период законодательно не установлен. Эксперты считают, что оптимальный период промежуточной отчетности — квартал. Ежемесячное формирование слишком трудоемко, а полугодие — большой промежуток, и информация может оказаться несвоевременной. Но при определении периода руководствуйтесь потребностями собственников, менеджмента и потенциальных инвесторов.

Сформировать промежуточную отчетность надо не позднее 30 дней после окончания отчетного периода. Сроки подачи отчетности по окончании отчетного периода определяются собственниками самостоятельно, они зависят от целей компании. Решение о периоде составления отчетности и сроках подачи отражайте в учетной политике.

Состав бухотчтености за период менее года

В отличие от годовой отчетности, промежуточная включает меньшее количество форм. Обязательно формирование промежуточного баланса и отчета о финансовых результатах. В ее состав также включаются пояснения, если без них невозможно сформировать полное представление о финансовом положении организации и финансовых результатах ее деятельности. Если того требуют федеральные или отраслевые стандарты учета, учредители или собственники дополните промежуточную отчетность отчетом о движении денежных средств, пояснительными записками и другими формами.

Баланс содержит информацию о финансовом состоянии организации на текущую дату. Активы дают данные об имуществе и обязательствах перед организацией. Пассивы отражают собственные и заемные средства, позволяя сформировать представление об источниках формирования имущества и финансовой устойчивости компании.

Отчет о финансовых результатах дает представление о прибыли и убытках организации за период, позволяет оценить структуру и динамику прибыли и выявить проблемные места и перспективы.

Формы промежуточной отчетности не утверждены законодательством, организация может разработать их сама, на основе форм годовой отчетности. Формы отчетности и ее состав должны отражаться в учетной политике.

![]()

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Автоматически формируйте отчетность в веб-сервисе Контур.Бухгалтерия! Отправка через интернет.

Составление и представление промежуточного отчета

Второй этап — составление и представление промежуточного отчета. Составляя баланс, обратите внимание, что данные на начало отчетного периода, должны соответствовать данным на конец прошлого отчетного периода. Кроме того, при необходимости подготовьте пояснительную записку, она сделает отчетность более прозрачной. В пояснительной записке дайте краткую характеристику организации, разъясните методы оценки МПЗ, стратегии развития фирмы, меры повышения квалификации сотрудников, и представьте сопроводительную информацию к формам отчетности.

Кроме того, подготовьте отчет о финансовых результатах и, при необходимости, отчет о движении денежных средств, об изменениях капитала. Все это позволит понять, как менялся состав собственных средств в течение периода, как расходовались средства, какие обязательства возникли.

Сроки представления промежуточной отчетности установлены соответствующими ФЗ и нормативными актами. Например, эмитенты ценных бумаг составляют промежуточный отчет в течение 60 дней после завершения отчетного периода.

В целом, составление промежуточной отчетности не является обязательным, но имеет определенные преимущества. Она помогает правильно вести документацию, своевременно исправлять ошибки, держать под контролем финансовое положение фирмы и своевременно представлять информацию заинтересованным лицам.

Автор статьи: Елизавета Кобрина

Вести учет и составлять отчетность легко в облачном сервисом Контур.Бухгалтерия. Ведите учет совместно с коллегами, начисляйте зарплату, отправляйте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Всем новым пользователям доступно 14 дней бесплатной работы с сервисом.

Основная форма бухотчетности — годовая, но существуют и промежуточная отчетность. Она составляется раз в месяц, квартал, полгода или девять месяцев, то есть за период менее года. Промежуточная отчетность обязательна не для всех организаций, и в налоговые органы ее сдавать не нужно. В статье расскажем, что включает промежуточная отчетность, для кого она обязательна и каков порядок ее составления.

Годовая отчетность за 2020 г. (далее – Отчет), несмотря на то что в целом формируется по общим правилам, будет иметь свою специфику, основанную и на новациях законодательства за этот год, и на работе организаций в условиях пандемии.

Чтобы облегчить нашим читателям работу при составлении годовой отчетности за 2020 г., расскажем об общих правилах составления Отчета и изменениях, которые нужно учесть при его составлении.

ОБЩИЙ ПОРЯДОК СОСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ

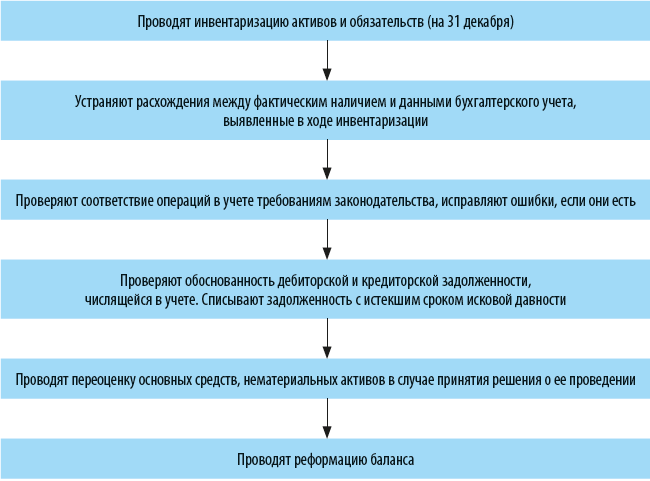

Чтобы обеспечить достоверность Отчета, организации в конце отчетного года:

![]()

Обратите внимание!

Проводить инвентаризацию перед составлением годовой бухгалтерской отчетности нужно обязательно[1].

После завершения перечисленных мероприятий можно составлять Отчет. Общие требования к Отчету[2]:

• информация в отчетности должна быть достоверной. Это требование следует из основного правила ведения бухгалтерского учета в РФ: все записи на счетах бухгалтерского учета, бухгалтерские проводки составляются на основании первичных документов, оформленных в соответствии со ст. 9 Федерального закона № 402-ФЗ.

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами[3];

• отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения[4];

• отчетность составляется в валюте РФ, т. е. в российских рублях[5];

• отчетность считается составленной после подписания ее руководителем экономического субъекта[6];

• отчетность утверждается и публикуется в порядке и случаях, которые установлены федеральными законами.

Обратите внимание!

Если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, вносить в нее исправления после ее утверждения не допускается[7].

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ГОДОВОГО ОТЧЕТА

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций и государственных (муниципальных) учреждений), приведены в ПБУ 4/99[8].

К сведению

Если при составлении Отчета применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, организация в исключительных случаях может допустить отступление от этих правил[9].

Факт принятия данного решения и основания для него нужно оформить внутренним документом организации. Существенные отступления от правил ПБУ должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах[10].

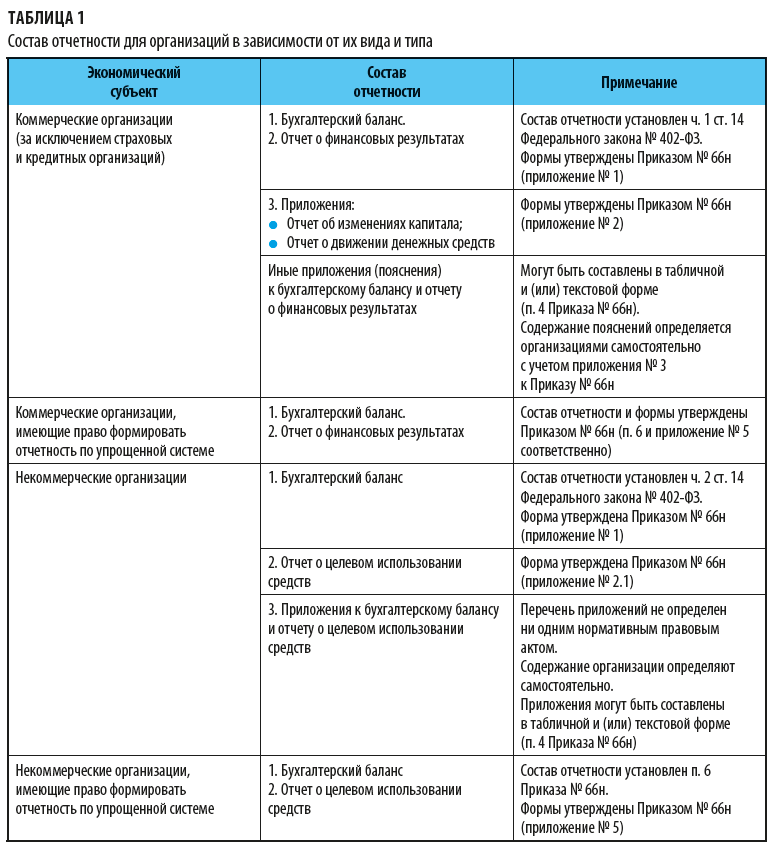

Состав бухгалтерской отчетности

Состав Отчета зависит (табл. 1):

• от вида и типа организации;

• наличия статуса малого предприятия.

![]()

Например, Отчет коммерческой организации состоит из:

• отчета о финансовых результатах;

• приложений: отчет об изменениях капитала; отчет о движении денежных средств;

• иных приложений (пояснений) к бухгалтерскому балансу и отчету о финансовых результатах в табличной и (или) текстовой форме[11].

Состав и содержание пояснений организации определяют для себя сами[12]. Общие рекомендации Минфина России — раскрывать в пояснениях сведения по учетной политике организации, предоставлять дополнительные данные, которые не включены в Отчет, но которые необходимы пользователям для реальной оценки финансового положения организации[13].

[1] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[3] Часть 1 ст. 13 Федерального закона № 402-ФЗ.

[4] Часть 6 ст. 13 Федерального закона № 402-ФЗ.

[5] Часть 7 ст. 13 Федерального закона № 402-ФЗ.

[6] Часть 8 ст. 13 Федерального закона № 402-ФЗ.

[7] Часть 9 ст. 13 Федерального закона № 402-ФЗ, письмо Минфина России от 02.07.2020 № 07-01-10/57060.

Читайте также: