Нужно ли сдавать декларацию по транспортному налогу за 2019 год юридическим лицам

Обновлено: 17.05.2024

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

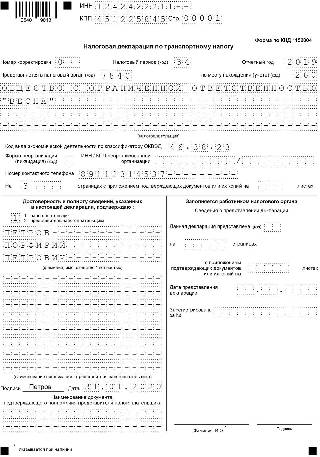

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

Шаг 1. Титульный лист

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

deklaraciya_po_transportnomu_nalogu_za_2019_god_novyy_blank_i_obrazec_zapolneniya.jpg

![]()

Похожие публикации

Не позднее 3 февраля 2020 г. налогоплательщикам-юрлицам предстоит отчитаться по налогу на транспорт по обновленной форме. Расскажем о декларации по транспортному налогу и приведем пример ее заполнения.

Кто представляет декларацию по транспортному налогу

Налог платят владельцы транспортных средств (ТС):

физические лица – по уведомлению ИФНС;

организации – по данным самостоятельно составленной декларации.

Федеральный закон от 15.04.2019 № 63-ФЗ (п. 17 ст. 1, п. 3, 9 ст. 3) исключает из НК РФ ст. 363.1 с 1 января 2021 года, в связи с чем 2019 год станет последним налоговым периодом для юридических лиц, по итогам которого подается декларация по транспортному налогу.

Крайний день подачи отчетности за 2019 год – 3 февраля 2020 года, т.к. установленный срок - 1 февраля выпадает на субботу (п. 7 ст. 6.1 НК РФ).

Декларация по транспортному налогу за 2019 год

Форма отчета и правила его заполнения введены Приказом ФНС от 05.12.2016 № ММВ-7-21/668@, и обновлены Приказом ФНС от 26.11.2018 № ММВ-7-21/664@. Измененный бланк вступает в силу, начиная с декларации за 2019 год.

Корректировки в бланк внесены незначительные:

присвоен очередной номер версии формата представления;

уточнены коды ТС и налоговых льгот.

Обновленную декларацию по транспортному налогу можно скачать ниже.

Порядок заполнения декларации по транспортному налогу

Отчет состоит из титульного листа и двух разделов. Порядок заполнения декларации приведен в том же приказе № ММВ-7-21/668@ (приложение № 3).

На титульном листе плательщик указывает:

свои реквизиты (полное название, ИНН, КПП, номер телефона);

код основного вида деятельности;

код ИФНС-получателя декларации;

количество представляемых листов;

подпись руководителя или представителя (во втором случае дополнительно указывается документ, подтверждающий полномочия).

Заполнение декларации рекомендуем начать с раздела 2, в котором рассчитывается сумма налога по ТС.

Каждому объекту соответствует один раздел 2, т.е. сколько средств передвижения имеется у плательщика, столько разделов 2 ему и придется заполнить с указанием:

данных о ТС (идентификационный номер, марка, регистрационный знак, год выпуска, экологический класс, даты постановки на учет и снятия с учета);

величины базы и ее единиц измерения;

ставки и суммы налога.

Если региональным законом для налогоплательщика предусмотрены льготы, заполняются соответствующие строки.

Раздел 1 с итоговыми суммами к уплате или уменьшению обобщает сведения по всем разделам 2 в разрезе кодов ОКТМО.

При проверке должны выполняться контрольные соотношения, приведенные в письме ФНС от 03.03.2017 № БС-4-21/3897, в частности:

В разрезе кодов ОКТМО

сумма стр. 300 всех разд. 2

стр. 021 – (стр. 023 + стр. 025 + стр. 027)

стр. 023 + стр. 025 + стр. 027 – стр. 021

Образец налоговой декларации по транспортному налогу

21 марта 2019 организация приобрела и поставила на учет легковой автомобиль BMW 530i мощностью 249 л.с. ТС включено в перечень Минпромторга (средняя цена от 3 до 5 млн рублей), поэтому применяется повышающий коэффициент 1,1;

был продан легковой автомобиль Suzuki Vitara мощностью 116,9 л.с.. ТС снято с учета 15 апреля 2019;

Законом Рязанской области от 22.11.2002 № 76-ОЗ (ред. от 29.11.2016) установлены ставки: 20 рублей по ТС мощностью 100-150 л.с.; 75 рублей по ТС мощностью 200-250 л.с.;

для предприятия льготы по транспортному налогу не предусмотрены.

Расчет суммы транспортного налога

Ст. 362 НК РФ приводит порядок расчета суммы обязательного платежа: налоговая база умножается на ]]> ставку ]]> и при необходимости корректируется на повышающий коэффициент и коэффициент владения.

Обратите внимание: если ТС будет приобретено 16 декабря 2019 года и позднее, его необходимо показать в декларации. При этом сумма налога будет равна нулю за счет нулевого коэффициента владения.

Какие изменения произошли в транспортном налоге для юридических лиц в 2021 году? Изменились ли сроки оплаты и размер вносимой суммы? Что именно отменили, и как теперь сотрудники ФНС будут рассчитывать сумму и уведомлять о ней юридиическое лицо.

Для некоторых плательщиков транспортного налога трудности заключаются не в уплате, а в необходимости высчитать сумму и внести ее в составленную декларацию.

Решением правительства для юридических лиц в 2021 году произошли изменения:

Теперь работники налоговой сами занимаются подсчетами и рассылают налогоплательщикам извещения с уже проставленной суммой. За плательщиками налогов остается только одна обязанность — своевременно внести указанный в уведомлении платеж.

Принят еще один Федеральный закон, №325. Он вступит в действие с января 2021 года. В нем законодательно закреплены изменения Налогового кодекса, которые касаются уплаты транспортного налога.

Некоторое время за прежней бумажной формой все еще сохранится право фигурировать в отчетах. Уточненные декларации будут приниматься, если речь идет о более ранних периодах.

Но это касается только тех документов, которые сдавались в отделение ФНС, а потом уточнялись с целью внесения изменений в большую или меньшую сторону. Они будут приниматься и в том случае, если речь идет о проведении реорганизации структуры или компании.

Обязанности юридических лиц, внесенные в НК

Отражение покупки может произойти в соответствующих документах и методом межведомственного взаимодействия. Однако это не исключает обязанности владельца подать соответствующее уведомление о приобретении. Если же оно в положенные сроки не будет сделано, полагается штраф, в размере пятой части от той суммы, которая была уплачена за новое транспортное средство.

В обязанности владельца по-прежнему входит уплата авансового платежа (это положение работает не во всех субъектах федерации и нуждается в уточнении на месте), но зато есть четкие сроки оплаты транспортного налога.

За истекший налоговый период необходимо внести платежи по полученному уведомлению не позднее 1 марта. Порядок внесения авансовых платежей регламентируется в пункте 2, статьи 363 НК РФ.

Подача информации о суммах, необходимых к оплате для юридических лиц, будет осуществляться в форме отчета, согласно информации, которая была переслана в налоговую инспекцию. Такие трансформации были вызваны насущной необходимостью – ранее размер платежа высчитывал налогоплательщик или бухгалтер. Постоянно возникали недоразумения по этому поводу:

учитывались не все автомобили;

для уменьшения платежа в декларации указывались искаженные данные.

название транспортного средства, находящегося в собственности юр.лица;

технические характеристики или ценовая категория, на основании которой применяются четко определенные ставки;

все эти данные будут суммироваться и в отдельной графе указываться итоговая сумма;

разумеется, на бланке будут присутствовать сроки, в которые должна быть произведена оплата;

на документе будут указываться реквизиты налогоплательщика и адрес отделения налоговой службы.

Оповещения можно получать на электронную почту, в личный кабинет, созданный на официальном сайте или заказным письмом через почту России. Здесь есть один существенный нюанс. Плательщик налогов по-прежнему высчитывает сумму, подлежащую оплате, и вносит ее в положенные сроки. ФНС будет высылать исчисленные значения только после того, как закончится налоговый период.

Сверка размеров уплаченной суммы и реально подлежащей такому действию, должна проводиться в обязательном порядке. Если, по мнению налоговой, сведения не точные и денежные средства внесены не полностью, образовывается задолженность, о которой следует позаботиться.

Если юридическое лицо может документально подтвердить, что ТС уже снято с учета, и средства на него начислены неправильно, тогда недоразумение устраняется.

О льготах на транспортные средства

В 2021 году вступило в действие еще одно нововведение – теперь льготы, которые полагаются юридическому лицу, не предоставляются в автоматическом порядке. Если для них имеются законные основания, то о них подается заявление в ФНС, к которому прилагаются документы, подтверждающие это право.

Что же касается сроков оплаты, то в 2021 году физические лица будут платить до 1 декабря текущего года за предыдущий. Для юридических лиц уплата транспортного налога обязательна до 1 февраля наступившего года.

В порядке уплаты транспортного налога произошли некоторые трансформации. Они не очень значительны, но требуют непременного выполнения:

До первого февраля 2021 года юридическое лицо самостоятельно производит расчеты и вносит платежи, подлежащие уплате.

До 32 декабря необходимо уведомить ФНС о приобретении новых ТС.

К уведомлению прилагается свидетельство о государственной регистрации.

После получения начислений, произведенных налоговой, нужно оплатить задолженность, если она образовалась.

Внимание! Индивидуальные предприниматели, уплачивающие транспортный налог на основании налогового уведомления, декларацию по транспортному налогу (п. 3 ст. 363 НК, ст. 363.1 НК).

Срок подачи декларации

Представлять декларацию по транспортному налогу организации обязаны по истечении налогового периода (календарного года) не позднее 1 февраля года, следующего за истекшим налоговым периодом. Если этот день является выходным и/или нерабочим праздничным днем, то срок представления декларации переносится на ближайший следующий за ним рабочий день.

Какие разделы заполнять

Налоговая декларация по транспортному налогу состоит из следующих разделов:

Организации, которые подают декларацию, обязаны заполнить все её разделы.

Проверка налоговой декларации

Титульный лист

- Руководитель - если документ представлен налогоплательщиком,

- Уполномоченный представитель - если документ представлен законным или уполномоченным представителем налогоплательщика.

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Раздел 1 заполняется на основе данных раздела 2. Все показатели этого раздела, за исключением показателей по строкам 023, 025, 027 заполняются автоматически.

При заполнении раздела 1 декларации ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

По строке 010 автоматически указывается код бюджетной классификации (КБК), по которому зачисляется сумма транспортного налога, указанная в строке 030 .

В строке 020 автоматически проставляется код ОКТМО по месту регистрации каждого транспортного средства, который ранее был выбран из соответствующего справочника и указан в строке 020 раздела 2.

В случае нахождения транспортных средств на территории нескольких муниципальных образований в разделе 1 заполняется необходимое количество блоков со строками 020-040 в разрезе каждого кода по ОКТМО.

В строках 021 автоматически указывается общая сумма налога по всем транспортным средствам с одинаковым ОКТМО из строк 020 раздела 2.

Суммы авансовых платежей указываются:

- по строке 023 – за I квартал текущего года,

- по строке 025 – за II квартал текущего года,

- по строке 027 – за III квартал текущего года.

Их можно взять из платежных поручений на перечисление авансовых платежей по транспортному налогу.

Строки 030 и 040 рассчитываются автоматически. По строке 030 указывается сумма транспортного налога, исчисленная к уплате в бюджет по соответствующему ОКТМО. Она определяется как разница между общей суммой налога ( строка 021 ) и суммой авансовых платежей (сумма строк 023, 025, 027 ). Если полученное значение будет положительной величиной, то оно автоматически заносится в строку 030 . Если же сумма авансовых платежей (сумма строк 023, 025, 027 ) превышает общую сумму налога, отражаемую по строке 021 , то сумма излишне уплаченного налога автоматически указывается по строке 040 .

Внимание! В соответствии с п. 3 ст. 360 НК РФ законодательным (представительным) органам региона предоставлено право не устанавливать отчетные периоды по транспортному налогу в соответствующем субъекте РФ. Если отчетные периоды не установлены, то организация не уплачивает авансовые платежи и сумма исчисленного налога за налоговый период целиком подлежит перечислению в бюджет в срок, установленный законом субъекта РФ. В этом случае сумма налога, указанная по строке 021 , автоматически будет перенесена в строку 030 .

Раздел 2. Расчет суммы налога по каждому транспортному средству

При заполнении раздела 2 декларации ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

По строке 030 выбирается код вида транспортного средства в соответствии с классификатором кодов видов транспортных средств.

В строку 040 вписывается идентификационный номер транспортного средства из документа о его регистрации: по наземным транспортным средствам - VIN, по водным - ИМО, по воздушным - серийный заводской номер судна.

По строке 050 указывается марка транспортного средства из документа о его государственной регистрации.

Внимание! Марка дорогостоящих легковых автомобилей (стоимостью свыше 3 млн. руб.) выбирается из соответствующего справочника.

По строке 060 отражается регистрационный знак транспортного средства. При этом по водным транспортным средствам указывается регистрационный номер судна, по воздушным - регистрационный знак судна.

По строке 070 указывается дата регистрации транспортного средства в соответствии с документом о его государственной регистрации.

По строке 080 отражается дата снятия транспортного средства с учета.

По строке 090 указывается налоговая база, которая определяется:

- в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

Внимание! Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей.

В строке 110 выбирается экологический класс транспортного средства. Узнать соответствующую информацию можно в действующих на территории РФ документах, идентифицирующих транспортное средство (например, в ПТС). Если в этих документах сведений об экологическом классе нет, то и строку 110 заполнять не нужно.

По строке 120 указывается срок использования транспортного средства, начиная с года его выпуска (постройки). Данный показатель определяется в календарных годах, и строка 120 заполняется только в том случае, если региональным законом по данному виду транспортных средств установлены дифференцированные налоговые ставки в зависимости от количества лет, прошедших с года выпуска транспортных средств. Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года, начиная с года, следующего за годом выпуска транспортного средства.

По строке 130 отражается год выпуска транспортного средства (при наличии), указанный в правоустанавливающих документах.

По строке 150 указывается доля налогоплательщика в праве на транспортное средство (в виде правильной простой дроби). Если организация является единственным собственником транспортного средства, то данный показатель будет заполнен так: 1/1, а в случае когда автомобиль оформлен в совместную собственность организации и, к примеру, ее учредителя, то этот показатель нужно заполнить так: 1/2.

cтр. 160 = стр. 140 ⁄ 12 , если налоговый период – календарный год;

cтр. 160 = стр. 140 ⁄ количество месяцев в отчетном периоде ,если указан иной отчетный период.

В строке 170 автоматически указывается ставка транспортного налога, установленная законом соответствующего субъекта Российской Федерации по месту нахождения транспортного средства.

По строке 180 указывается повышающий коэффициент, который установлен для владельцев дорогостоящих автомобилей. К таким автомобилям относятся автотранспортные средства стоимостью свыше 3 млн. руб. Значения коэффициентов по дорогостоящим автомобилям в зависимости от их стоимости и продолжительности использования с момента выпуска приведены в таблице:

Стоимость автомобиля Количество лет, прошедших с года выпуска легкового автомобиля Повышающий коэффициент 2018 г. 2019 г. от 3 до 5 млн. руб. менее 3 лет 1,1 1,1 от 5 до 10 млн. руб. менее 5 лет 2 2 от 10 до 15 млн. руб. менее 10 лет 3 3 от 15 млн. руб. менее 20 лет 3 3 Для того, чтобы определить значение коэффициента, необходимо знать среднюю стоимость автомобиля и количество лет, прошедших с года его выпуска.

Количество лет, прошедших с года выпуска дорогостоящего автомобиля, определяется по состоянию на 1 января текущего года, начиная с года, следующего за годом выпуска транспортного средства (исчисляется в календарных годах).

Строка 190 , в которой указывается сумма исчисленного налога, рассчитывается автоматически как произведение налоговой базы, отражаемой по строке 090 , налоговой ставки, указанной в строке 170 , доли в праве, указанной в строке 150 , коэффициента в строке 160 , и повышающего коэффициента, указанного в строке 180 .

По строке 200 указывается количество полных месяцев использования льготы.

По строке 210 автоматически рассчитывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых представляется налоговая льгота, к числу календарных месяцев в налоговом периоде (отчетном периоде), т.е.:

cтр. 210 = стр. 200 ⁄ 12 , если налоговый период – календарный год;

cтр. 210 = стр. 200 ⁄ количество месяцев в отчетном периоде ,если указан иной отчетный период.

Значение в строке 220 заполняется в случае установления льготы по транспортному налогу.

В строке 220 выбирается код налоговой льготы в виде освобождения от налогообложения по транспортному налогу. При этом в первом поле указывается код налоговой льготы, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

Для каждой из указанных позиций отведено по 4 знакоместа, при этом заполнение второй части показателя осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Например, соответствующая льгота установлена статьей 7 пунктом 12 подпунктом 10.2 закона субъекта Российской Федерации, то по строке 220 указывается:

2 0 2 1 0 / 0 0 0 7 0 0 1 2 1 0 - 2 В строке 220 указываются коды льготы 30200 или 20210.

При указании кода налоговой льготы 30200 второе поле - основание применения льготы не заполняется.

Внимание! Строка 220 не заполняется по льготам, установленным законами субъектов Российской Федерации в виде уменьшения суммы транспортного налога, подлежащей уплате в бюджет (код 20220), и в виде снижения налоговой ставки (код 20230).

Сумма налоговой льготы, отражаемая по строке 230 , исчисляется только при условии заполнения строки 220 . Значение строки 230 рассчитывается как произведение налоговой базы ( стр. 090 ), доли в праве ( стр. 150 ), налоговой ставки ( стр. 170 ), повышающего коэффициента Кп ( стр. 180 ) и коэффициента Кл ( стр. 210 ), т.е.:

стр. 230 = стр. 090 * стр. 150 * стр. 170 * стр. 180 * стр. 210

Значение по строке 240 заполняется в случае, если организации было предоставлено право на списание суммы транспортного налога за период владения объектом с 1 апреля по 30 июня 2020 года и (или) законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы. При этом в первом поле данной строки выбирается код налоговой льготы в виде уменьшения суммы транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации. При выборе кодов льгот 10201-10204, во втором поле указываются нули.

Внимание! Строка 240 не заполняется по льготам, в виде освобождения от налогообложения (код 30200 или код 20210) и в виде снижения налоговой ставки (код 20230).

По строке 250 указывается сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом с 1 апреля по 30 июня 2020 года). В случае установления льготы по транспортному налогу законом субъекта Российской Федерации, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке 090 , доли в праве, отражаемой по строке 150 , налоговой ставки, указанной в строке 170 , повышающего коэффициента, указанного в строке 180 , коэффициента, указанного в строке 210 , и процента, уменьшающего исчисленную сумму налога, деленное на сто, т.е:

стр. 250 = стр. 090 ∗ стр. 150 ∗ стр. 170 ∗ стр. 180 ∗ стр. 210 ∗ 50 ⁄ 100

Значение по строке 260 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы. При этом в первом поле данной строки выбирается код налоговой льготы в виде снижения налоговой ставки транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

Внимание! Строка 260 не заполняется по льготам, в виде освобождения от налогообложения (код 30200 или код 20210) и по льготе в виде уменьшения суммы налога (код 20220).

По строке 270 указывается сумма налоговой льготы. Например, в случае установления льготы по транспортному налогу законом субъекта Российской Федерации в виде снижения налоговой ставки, сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке, умноженная на долю в праве, отражаемую по строке 150 , повышающий коэффициент, указанный в строке 180 , и коэффициент, отражаемый в строке 210 , т.е.:

стр. 270 = стр. 090 * (налоговая ставка - пониженная ставка) : 100 * стр. 150 * стр. 180 * стр. 210

По строке 300 автоматически рассчитывается сумма транспортного налога, подлежащая уплате в бюджет, значение которой определяется как разность значений строк 190 и 230 или разность значений строк 190 и значений строк 250, 270 , т.е.:

стр. 300 = стр. 190 – стр. 230

стр. 300 = стр. 190 – стр. 250 – стр. 270

Аналогичным образом создаем необходимое количество разделов 2 (равное количеству транспортных средств), заполняем их, затем заполняем раздел 1 и титульный лист.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

Читайте также: