Нужно ли распечатывать регистр налогового учета по ндфл за год

Обновлено: 07.07.2024

Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Зачем нужен налоговый регистр для НДФЛ

НДФЛ — налог, начисляемый и удерживаемый налоговым агентом с регулярно выплачиваемых физлицу доходов помесячно. Однако в течение года его рассчитывают нарастающим итогом. При этом по нарастающей определяют как показатели, влияющие на налоговую базу (размер дохода применительно к каждой налоговой ставке и уменьшающие его вычеты/расходы), так и сам налог, из общего значения которого затем получают (с учетом уже уплаченных сумм) ту величину, которая подлежит перечислению в бюджет за последний месяц.

Налоговый регистр (ведут его по каждому физлицу персонально и ежегодно формируют заново) позволяет отразить:

- состав доходов (в т. ч. тех, которые попадают под налог по достижении ими определенного объема) и вычетов/расходов, уменьшающих облагаемую налогом базу;

- разбивку их по налоговым ставкам;

- помесячные и сформированные за период с начала года величины этих показателей и отвечающие им суммы налога;

- долги, являющиеся результатом удержания/неудержания налога (в т. ч. за предшествующие периоды).

По данным, попавшим в регистр, как исчисляющие НДФЛ налоговые агенты, так и контролирующие их органы проверяют правильность исчисления величины налога.

Кроме того, он служит источником сведений для справок о доходах, выдаваемых работнику (п. 3 ст. 230 НК РФ), и подаваемой в ИФНС отчетности — сводной ежеквартальной по объемам подлежащего уплате налога и персональной ежегодной, состоящей из справок формы 2-НДФЛ (п. 2 ст. 230 НК РФ).

Форма регистра по НДФЛ и порядок его ведения

Форма налогового регистра для НДФЛ и, соответственно, порядок его заполнения на сегодняшний день законодательно не установлены. Налоговому агенту следует разработать их самому, отразив полученный результат в учетной политике.

В числе обязательных для такой формы реквизитов присутствуют (п. 1 ст. 230 НК РФ):

- данные, характеризующие физлицо-плательщика налога и отражающие его статус (резидента или нерезидента);

- виды выплачиваемых доходов и уменьшающих их вычетов/расходов, показываемые с использованием единой системы установленных для них кодов (действующие значения таких кодов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы доходов и даты их выплаты;

- даты удержания налога и его уплаты в бюджет;

- номер платежного документа.

До 2011 года такой регистр имел утвержденную форму и назывался налоговой карточкой 1-НДФЛ. Бланк ее приводился в ныне утратившем силу Приказе МНС РФ от 31.10.2003 № БГ-3-04/583.

По своему содержанию и структуре эта форма во многом отвечает современным требованиям, предъявляемым к попадающим в налоговый регистр сведениям:

- в ней предусмотрено присутствие информации о налоговом агенте и о физлице-плательщике налога;

- необходимые для исчисления налога данные кодируются и отражаются помесячно с ежемесячным определением нарастающего итога;

- есть возможность разделения налоговых баз по различным ставкам и формирования итоговых цифр, отражающих результаты удержания/неудержания налога.

Поэтому форма 1-НДФЛ может быть взята за основу при создании современного налогового регистра по НДФЛ. Однако ее придется подкорректировать, исправив в ней устаревшие определения, и дополнить, т. к. она не предусматривает отражения в ней:

- дат выплаты доходов, удержания налога и уплаты его в бюджет;

- номеров платежных документов.

Бланк формы 1-НДФЛ выглядит так:

При разработке порядка заполнения налогового регистра возможно использование тех правил, которые применялись для формы 1-НДФЛ. Они тоже содержатся в Приказе МНС № БГ-3-04/583 и их тоже придется дополнить. Дополнения будут касаться правил отражения дат и реквизитов платежных документов.

Окружной суд рассмотрел кассационную жалобу организации-налогоплательщика, которого ИФНС оштрафовала за непредставление бухгалтерских документов, необходимых для проведения выездной налоговой проверки.

По требованию налогового органа не были представлены регистры бухгалтерского учета. Во-первых, это было невозможно по техническим причинам – из-за скачков напряжения в электросети оказался поврежден жесткий диск компьютера, на котором была установлена бухгалтерская программа, и документы уничтожены. Во-вторых, как полагал налогоплательщик, оборотно-сальдовые ведомости, анализ счета и Главные книги вообще не относятся к категории документов, необходимых для исчисления и уплаты налогов.

Суды двух инстанций признали штраф правомерным. Поддержал выводы коллег и кассационный суд. Налоговое законодательство не содержит перечня документов, которые налогоплательщики должны составлять в целях налогового учета. Положения НК РФ обязывают налогоплательщиков вести регистры бухгалтерского учета. А налоговый орган вправе проверить регистры, которые ведутся в установленном порядке и в соответствии с учетной политикой (Постановление АС Уральского округа от 12 мая 2021 г. № Ф09-2354/21).

Что же касается утраченных из-за технического сбоя документов, то судьи отклонили и этот довод, напомнив, что согласно требованиям Закона № 402-ФЗ первичные учетные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат хранению в течение не менее пяти лет после отчетного года. Такой же срок хранения определен и для учетной политики и иных документов, связанных с организацией и ведением бухгалтерского учета, в том числе средств, обеспечивающих воспроизведение электронных документов, а также проверку подлинности электронной подписи. Нормы НК РФ в свою очередь также требуют от налогоплательщика обеспечить сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, – сейчас это 5 лет, до февраля 2020 года этот срок составлял 4 года. Кроме того, в случае утраты документов следовало незамедлительно оформить подтверждение утраты, а для этого:

- назначить комиссию по расследованию пропажи или гибели документов,

- уведомить налоговый орган,

- провести инвентаризацию для обоснования отражения убытков и приступить к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленных сроков.

Однако же налогоплательщик не смог предоставить документального подтверждения ни самого факта утраты документов, ни результатов расследования по этому вопросу и восстановления утраченных документов.

В итоге организации придется уплатить штраф, ведь вынесенное решение обжалованию не подлежит.

Добавим, что это не первое подобное решение в судебной практике.

В рамках выездной проверки налоговая инспекция может запросить любые документы. В прошлом году правомерность такого подхода подтвердил Верховный суд РФ в определении от 18 сентября 2020 г. № 307-ЭС20-12414. Причем запросить могут даже кадровую документацию – такой вывод следует из недавнего постановления Арбитражного суда Московского округа от 23 марта 2021 г. № А40-49591/2020.

Однако шанс успешно оспорить штраф все же есть.

Составить исковое заявление в суд, если вы не согласны с результатами налоговой проверки, помогут юристы – партнеры компании "Гарант".

Так, ровно год назад Арбитражный суд Уральского округа в постановлении от 22 июня 2020 г. № Ф09-1131/20 рассматривал аналогичное дело – налоговая оштрафовала налогоплательщика за непредставление оборотно-сальдовых ведомостей, отчетов по проводкам, анализа и карточек счетов. В требовании ИФНС ссылалась на вышеупомянутые нормы Закона № 402-ФЗ и НК РФ, согласно которым налогоплательщик обязан вести регистры бухучета, обеспечивать их сохранность и представлять по требованию налогового органа. Однако суды установили, что ИФНС в своем решении о привлечении к ответственности не указала, какие именно регистры истребовались налоговым органом и не были представлены налогоплательщиком – по каким счетам бухгалтерского учета, за какие периоды. Также налоговый орган не привел нормативных или локальных актов, из которых бы следовало, что налогоплательщик был обязан вести определенный регистр и представлять его по требованию проверяющих.

В результате штраф был признан незаконным, поскольку установление штрафа исходя из предположительного количества документов недопустимо. На это Президиум ВАС указывал в постановлении от 8 апреля 2008 г. № 15333/07.

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении - последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

за март - 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Налоговые агенты обязаны вести регистры налогового учета для расчета НДФЛ. Утвержденного образца регистра нет, поэтому разработайте его форму самостоятельно. Сориентироваться в том, какие показатели включить в регистр, поможет таблица .

Что отражать в регистре

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ . Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1. Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

- человек получил доход;

- налоговый агент удержал налог с этого дохода;

- налог с выплаченной суммы должен быть перечислен в бюджет.

2. Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3. НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

- гражданам при приобретении у них имущества и имущественных прав, принадлежащих им на праве собственности;

- предпринимателям.

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Ситуация: нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита ?

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

Ситуация: нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе ?

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов , положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен. Подробнее см., что такое налоговая база в справке 2-НДФЛ.

Сведения в регистр заносите на основании справки по форме 2-НДФЛ , которую сотруднику выдали на прежней работе.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Форма регистра

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту форму самостоятельно.

Включите в регистр следующие сведения:

- данные налогового агента: наименование, ИНН, КПП;

- персональные данные гражданина, которому выплачиваете доход (в т.ч. его ИНН – при наличии);

- виды доходов, выплачиваемых гражданину, – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- виды предоставленных вычетов – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- суммы доходов;

- налоговый статус гражданина;

- даты фактического получения дохода, выплаты дохода, удержания налога, а также дату, когда налог, удержанный с данного вида доходов, должен быть перечислен в бюджет;

- дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

Учтите, что основное назначение регистра – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ . Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

Пример, как заполнить налоговый регистр для расчета НДФЛ

Директор – Александр Владимирович Львов, тел. (495) 154-60-90.

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Доходы, которые начислили Кондратьеву в 2016 году, вычеты, а также суммы НДФЛ отражены в налоговом регистре .

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

- 200 руб. за каждый документ, который вовремя не сдали;

- 10 000 руб. за отказ сдать документы и сведения.

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как вести регистр

Регистр налогового учета рассчитан на один календарный год. Регистр можно вести как на бумаге, так и в электронном виде. Заводить его нужно при первом же начислении и выплате доходов человеку. Даты выплаты доходов в регистре указывайте в соответствии со статьей 223 Налогового кодекса РФ.

Разделы, в которых отражаются доходы, выплаченные сотруднику, целесообразно заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой. Например, по отпускным, выплаченным авансом.

Доходы группируйте по налоговым ставкам и разносите по разным разделам регистра.

Структурируйте раздел, в котором отражают вычеты. Их удобнее показывать отдельно по каждому коду . Суммы вычетов, которые полагаются сотруднику и которые предоставлены ему фактически, тоже лучше показывать отдельно.

Все показатели в регистре (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Валютные показатели пересчитывайте по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

Заполняйте регистр с учетом справочников, утвержденных ФНС России:

Не забывайте, что налоговые вычеты положены только резидентам в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ).

Ситуация: как отразить в регистре налогового учета по НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В налоговом регистре отпускные отражайте в том месяце, когда их выплатили.

В регистре доходы отразите на дату их фактического получения. Дата фактического получения дохода в виде отпускных – это день их выплаты (день перечисления на расчетный счет сотрудника). Поэтому в регистре сумму отпускных отражайте в том месяце, в котором их выплатили. Так поступайте и в случаях, когда отпуск начинается в одном месяце (году), а заканчивается в другом. Например, отпуск закончится в феврале 2016, отпускные выплатили в январе, в регистре всю сумму отпускных отразите в январе 2016 года.

Это следует из подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ.

Пример, как отразить отпускных в налоговом регистре по НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Организация ежемесячно выплачивает А.С. Кондратьеву оклад в размере 15 800 руб. С 25 ноября по 13 декабря ему предоставлен основной оплачиваемый отпуск. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет. Стандартные вычеты ему не положены.

20 ноября сотруднику выдали аванс по зарплате за отработанное время в первой половине ноября в сумме 7900 руб. НДФЛ с этой суммы бухгалтер не удерживал.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

21 ноября Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. – 1300 руб. = 8700 руб.

В тот же день организация перечислила сумму налога (1300 руб.) в бюджет.

Несмотря на то, что отпуск сотрудника закончился в декабре, сумму начисленных отпускных бухгалтер включил в его налогооблагаемый доход за ноябрь.

28 ноября бухгалтер начислил Кондратьеву зарплату за ноябрь (за период с 1 по 24 ноября) в размере 13 158 руб. С общей суммы зарплаты Кондратьева бухгалтер удержал и уплатил в бюджет НДФЛ – 1711 руб.

Зарплату за вторую половину ноября Кондратьеву выплатили 5 декабря в сумме 3547 руб. (13 158 руб. – 1711 руб. –7900 руб.).

Ситуация: какой код дохода указать в регистре по НДФЛ при выплате компенсации за неиспользованный отпуск?

Регистр налогового учёта по НДФЛ разрабатывается организациями самостоятельно. Бухгалтеру следует подробно изучить вопрос о составлении регистра и его грамотном заполнении. Поскольку правильность оформления и заполнения — залог правильного начисления и удержания самого налога. Есть общие требования по наличию обязательных данных в регистре. Разработанная форма и образец должны быть утверждены учётной политикой организации. Какая информация должна содержаться в регистре по НДФЛ рассмотрим в статье.

Обязательные данные, которые должны содержаться в регистре по НДФЛ

- ИНН/КПП;

- код налогового органа;

- полное наименование организации.

- ФИО полностью;

- ИНН;

- паспортные данные;

- дата рождения;

- гражданство;

- адрес по месту регистрации или нахождения;

- статус (резидент/нерезидент)

От последнего пункта зависит ставка налога для физических лиц. Согласно налоговому кодексу, резидентом является лицо, которое находится на территории России более 183 дней в году. Ставка налога для нерезидента 30 %, для резидента от 9 до 13 %, в зависимости от вида дохода.

2. Вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

Каждый вид дохода или вычета имеет свой код. Информация формируется по каждому коду отдельно. Например, заработная плата отражается под кодом 2000, а расчеты по больничному листу 2300. С 2018 года добавились новые коды дохода. Например, для компенсации за отпуск — 2013, начисления в виде выходного пособия — 2014, 2611 — код для списанной с организации безнадежной задолженности.

Дата получения дохода — это последний день месяца, это закреплено в налоговом кодексе. При увольнении сотрудника в середине месяца, датой получения дохода будет являться последний рабочий день.

При выплате отпускных — дата выплаты. Тоже самое касается и оплаты по больничным листам. Перечислить НДФЛ с этих выплат следует до конца месяца, в котором они были начислены.

Особенности заполнения регистра

Данные по каждому сотруднику заполняются отдельно. То есть на каждого сотрудника создаётся отдельный регистр. Все начисления указываются помесячно с разбивкой по кодам, аналогично и вычеты.

Однако если выплаты не облагаются до какой-то определенной суммы, то их нужно указать. Поскольку тогда будет сразу видно, когда следует начать начислять НДФЛ.

Согласно трудовому законодательству, работодатель обязан платить заработную плату не реже 2 раз в месяц. Однако выплата аванса не считается доходом, НДФЛ с этой суммы не перечисляется. И в регистре дату аванса можно не указывать.

Периодичность составления определяется работодателем. Но лучше составлять его ежемесячно, чтобы данные отражались своевременно и всегда были актуальными. От этого зависит правильность исчисления вычетов и удержаний.

Пример заполнения регистра по НДФЛ

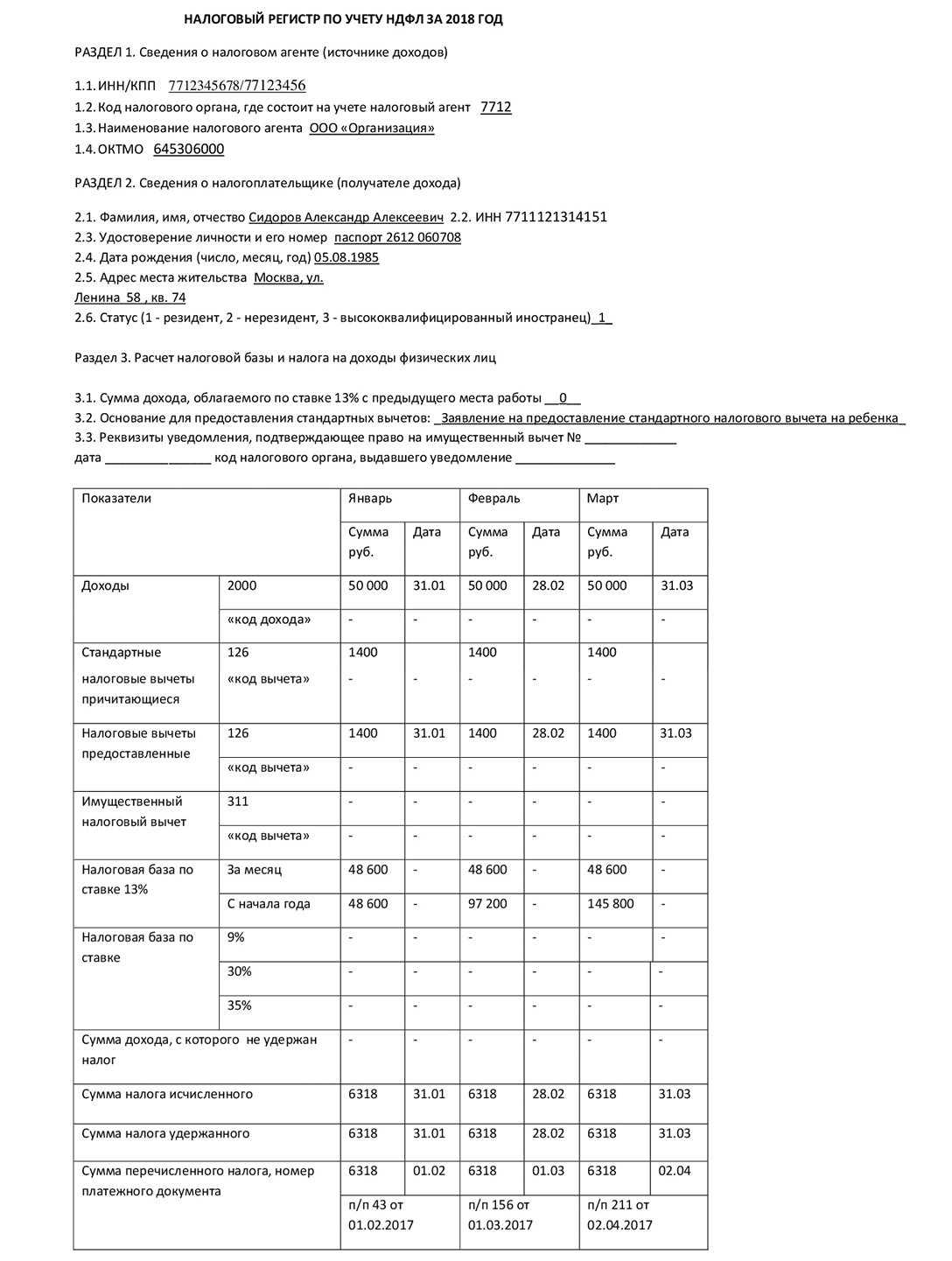

Сидоров Александр Алексеевич получает ежемесячную заработную плату в размере 50000 рублей, в том числе НДФЛ. Он написал заявление на предоставление стандартного вычета, так как имеет несовершеннолетнего ребенка. Вычет в размере 1400 рублей предоставляется до тех пор, пока совокупный доход сотрудника за год не достигнет 350000 рублей.

- ИНН/КПП;

- код налогового органа;

- наименование организации;

- ОКТМО.

- ФИО;

- ИНН (при наличии). В случае отсутствия поле следует оставить пустым;

- Паспортные данные;

- Дата рождения;

- Адрес проживания;

- Статус (1 — резидент, 2 — нерезидент, 3 — высококвалифицированный иностранец).

- Доход, облагаемый по ставке 13 % с предыдущего места работы, если имеется;

- Основание для предоставления стандартных вычетов (заявление на вычет);

- Для имущественного вычета необходимо указать реквизиты документа (обычно это справка с налоговой инспекции, в которой указаны код ИФНС, дата выдачи, номер справки или уведомления).

Далее за каждый месяц заполняется табличная часть. Заполним на основании имеющихся данных. Предположим, что сотрудник полностью отработал три месяца, без отпуска и больничных листов. Тогда за каждый месяц проставляем полную заработную плату за месяц в размере 50000 рублей. Это оплата по трудовому договору, поэтому код дохода 2000. Если имеется доход по другим кодам, то добавляются отдельные строки и вписываются суммы, относящиеся к этим кодам.

Следующая строка — стандартные налоговые вычеты. Сотрудник получает данный вид вычета за ребенка — код вычета 126. Поскольку предела 350000 рублей суммарный доход за три месяца не достиг, вычет предоставляется все три месяца.

Ответственность за неправильное ведение регистра по НДФЛ

Если при проверке налоговыми органами будет обнаружено неправильное ведение или отсутствие налогового регистра по НДФЛ, то штрафа не избежать. Данный проступок попадает под грубое нарушение учёта доходов и расходов организации. При первичном обнаружении ненадлежащего ведения регистра в течение одного налогового периода накладывается штраф в размере 10000 рублей. Если регистр не вёлся более одного налогового периода, то штраф — 30000 рублей. А в случае, когда ненадлежащее ведение регистра привело к занижению налоговой базы — штраф составляет не менее 40000 рублей.

Читайте также: