Нужна ли справка 2 ндфл для ипотеки в сбербанке если я зарплатный клиент

Обновлено: 18.05.2024

Для оформления ипотечного кредита в Сбербанке РФ понадобится внушительный пакет документов.

Кредитора будет интересовать любая информация о доходах будущего заемщика, а также оценка стоимости покупаемой недвижимости и все правоустанавливающие документы продавца.

В данной статье мы расскажем о том, какие документы нужны для оформления ипотечного кредита.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Какие бумаги нужны для получения займа физическому и юридическому лицу?

Список запрашиваемых документов зависит от того на каком рынке покупается жилье (первичном или вторичном), а также кем является сам покупатель и заемщик – гражданином или юрлицом.

Сбербанк РФ требует от физических лиц для получения ипотеки следующие документы:

Требования для заемщиков-юридических лиц:

- копии учредительных документов;

- копия свидетельства о внесении записи в Единый государственный реестр юридических лиц о создании юридического лица (о присвоении ОГРН);

- документ, подтверждающий одобрение совершения крупной сделки – решение/протокол уполномоченного органа юрлица об одобрении сделки, либо документ, подтверждающий, что договор купли-продажи не является крупной сделкой;

- документ, подтверждающий внесение записей в Единый государственный реестр юридических лиц;

- налоговая декларация.

Отдельно должны быть предоставлены документы по покупаемой недвижимости (будущему залогу). Потребуется расширенная выписка из ЕГРН, домовой книги, техпаспорт БТИ, документы, подтверждающие право собственности (договора, свидетельство и пр.).

Важно! В Сбербанке РФ можно оформить ипотеку и с минимумом документов. Достаточно только паспорта и данных СНИЛС для получения кредита с очень крупным первоначальным взносом (минимум 50% стоимости недвижимости).

Для покупки любой недвижимости потребуется подтверждение наличия суммы первоначального взноса, например, договор об открытии текущего счета в том же банке. Документы о залоге могут быть предоставлены в течение трех месяцев с даты принятия решения Сбербанком РФ о выдаче кредита.

Дополнительные бумаги, которые требуются для оформления кредита

Могут пригодиться также документы об истории квартиры, если есть сомнения в юридической чистоте сделки.

И наоборот если заемщик имеет в Сбербанке РФ, действующую зарплатную банковскую карту или вклад, то документ подтверждающий трудовую занятость, может не предоставляться.

Внимание! Чем больше информации предоставит заемщик о своих доходах, тем лучше. Если есть дополнительные заработки (например, работа по совместительству), то желательно подтвердить их наличие документами.

Справка по форме банка – что это?

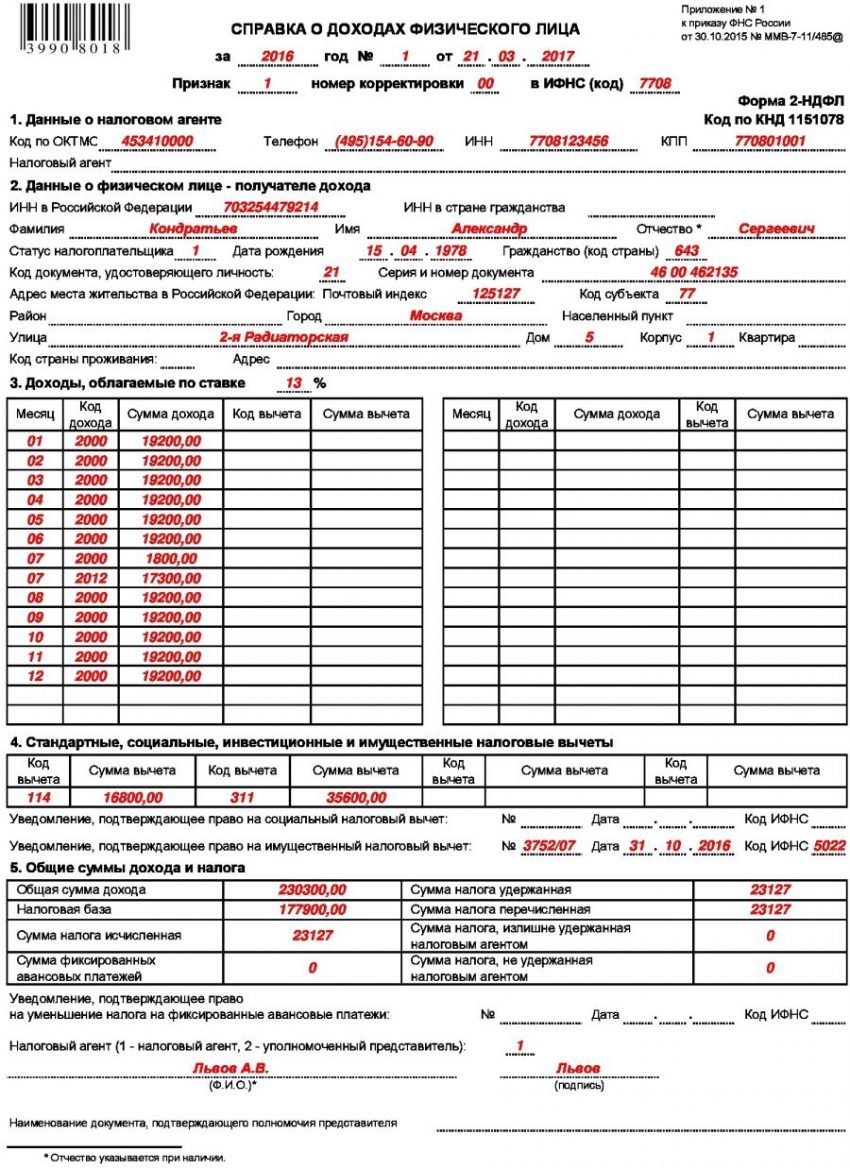

Большинство банков требуют от заемщиков справку о заработной плате по форме 2-НДФЛ, в которой указывается ежемесячный доход за последние полгода с указанием сумм удержанного налога.

Сбербанк РФ готов рассмотреть справку по своей форме, в которой содержится информация о реальном заработке заявителя. В справке указываются и сведения о занимаемой должности, а также стаже работы (сроке службы).

Отличие документа от 2-НДФЛ в том, что в нем есть подробная информация о работнике, но нет раздела о налоговых имущественных или социальных вычетах, кодах доходов и вычетов и других данных, которые заинтересуют налоговых работников.

Особенности и отличия от 2-НДФЛ

Справка о доходах по форме Сбербанка РФ во многом повторяет 2-НДФЛ, но в ней содержится более подробная информация для связи с работодателем (телефон бухгалтера, отдела кадров).

Кроме того, помимо налогов банк интересуют и другие удержания с заработной платы работника. Например, алименты, штрафы и другие выплаты, которые урезают размер дохода заемщика.

В справке по форме Сбербанка РФ указываются:

- реквизиты и контакты работодателя;

- персональные данные работника;

- среднемесячный доход за последние полгода;

- удержания за этот же период (налог на доходы, алименты и пр.).

Справка! В случае если стаж работы составляет менее 6 месяцев, указывается фактическое количество месяцев, за которые произведен расчет, и среднемесячный доход за фактически отработанные месяцы.

Для работодателей в форме АО, ПАО и ООО печать проставляется при её наличии, в соответствии с уставом юридического лица. Для остальных работодателей достаточно подписи руководителя. В справке должны быть указаны все реквизиты компании, включая ее ИНН, ОГРН, БИК, чтобы банк смог проверить реальная ли это фирма или нет.

Где можно получить?

Срок действия справок

Готовая справка о доходах имеет ограниченный срок действия, определяемый на дату заявки на получение ипотечного кредита. В Сбербанке РФ этот срок не превышает 30 календарных дней. Срок действия 2-НДФЛ составляет тот же период (этот срок также устанавливается каждым банком индивидуально).

Возможно ли действовать по доверенности?

Ипотечный кредит может быть оформлен по доверенности, если она подготовлена по всем правилам и заверена у нотариуса. Обычно миссию подписания кредитного договора доверяют ближайшим родственникам, юристу или риэлтору.

Однако большинство банкиров все же настаивает на личном присутствии будущего заемщика на сделке купли-продажи, во время выдачи кредита, подписания документов. Иными словами для появления на сцене представителя должен быть весомый повод.

Например, болезнь покупателя или его иностранное происхождение и проживание за границей. Сбербанк РФ в этом плане – не исключение. Прежде чем тратить деньги на заверение доверенности стоит поинтересоваться: примет ли ее банк?

Если покупателем недвижимости и заемщиком выступает юридическое лицо, то функции подписания документов ложатся на его руководителя либо законного представителя. Может понадобиться и официальное согласие на сделку, и оформление кредита от собственников компании. В этом случае споров по поводу доверенности, как правило, не возникает.

Требования к оформлению

Требования к доверенности приведены в статьях 185 – 189 ГК РФ. При оформлении доверенности за пределами Российской Федерации требования к ней определены законодательством страны, где она совершается, и нормами международных договоров, участницей которых является Российская Федерация.

В доверенности должно быть:

- указание срока действия;

- все персональные данные доверителя и представителя;

- список полномочий;

- личная подпись доверителя.

Доверенность оформляется в письменном виде, но не всегда с заверением у нотариуса. Если документ оформляется от имени юрлица, то он выдается за подписью его директора с приложением печати этой организации. В любое время будущий заемщик вправе отменить доверенность и подписать кредитный договор самостоятельно. Она может действовать не более трех лет.

Оформление договора купли-продажи по доверенности повышает риски при страховании титула (потери прав собственности на квартиру в ближайшие три года). Страховщик может повысить тариф, если сочтет, что сделка выглядит подозрительной.

Важно! Оформление ипотеки по доверенности – скорее исключение из правил. Сбербанк РФ согласится на это только, если у покупателя есть серьезная причина не присутствовать на сделке, и при этом все документы представителя оформлены в соответствии с требованиями ГК РФ.

Наши специалисты подготовили для вас пошаговую инструкцию, как взять ипотеку в Сбербанке, а также ряд других полезных статей:

-

: плюсы, минусы и подводные камни. . .

- Как получить одобрение на ипотеку и что делать в случае отказе?

- Зачем нужен поручитель и можно ли обойтись без него?

Для оформления ипотеки нужно будет предоставить пакет документов о платежеспособности будущего заемщика и о самой недвижимости. Банк проверит заявление в течение от 1 до 5 дней, после чего соглашается на выдачу кредита или нет. Особо тщательно будут проверяться документы, если кредитный договор и соглашение купли-продажи будет подписывать представитель покупателя по оформленной доверенности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Чтобы оформить ипотеку, потенциальному заемщику нужно заполнить анкету и представить необходимые документы. Одним из пунктов в списке значится справка о доходах, так как кредитору необходимо официальное подтверждение платежеспособности клиента. Чаще всего заемщики предоставляют 2-НДФЛ, в которой указывается сумма полученной зарплаты за последние 6 месяцев. Если нет возможности достать 2-НДФЛ, ее вполне на законных основаниях может заменить справка по форме банка для ипотеки в Сбербанке.

- Что такое справка о доходах по форме банка

- В каких случаях нужна справка по форме Сбербанка

- Где взять справку о доходах по форме банка

- Как правильно заполнить справку

- Образец заполнения

- Плюсы и минусы

Что такое справка о доходах по форме банка

Важно! Справка о доходах по форме банка является официальным документом. Ее можно получить только по месту официального трудоустройства. Если вы не оформлены, такую бумагу получить не удастся.

В каких случаях нужна справка по форме Сбербанка

Чтобы взять ипотечный кредит и без проблем выплачивать его в дальнейшем, у человека должен быть соответствующий уровень доходов. При подаче заявления и документов, клиент должен убедить банк в том, что его финансовое положение достаточно стабильное, и он получает хороший доход. Справка о доходах по форме банка может заменить 2-НДФЛ в следующих случаях:

- Если в организации, где работает человек, не выдается 2-НДФЛ на основании внутреннего регламента и нормативных документов.

- Если работодатель не желает отражать в налоговых документах реальный уровень зарплаты работника и поэтому официально устанавливает низкий оклад, а остальную часть зарплаты выдает на руки.

- Если клиент получает зарплату на карту Сбербанка, но хочет? чтобы дополнительно были учтены иные источники неофициального дохода (подработка, работа по совместительству, вторая работа и т.д).

Таким образом, справка о доходах по форме банка – это такой документ, в котором отражается реальная зарплата работника за последние 6 месяцев.

Важно! Сбербанк не имеет права афишировать и передавать полученную информацию в сторонние организации (в том числе и в налоговую инспекцию).

Где взять справку о доходах по форме банка

Работник должен самостоятельно раздобыть бланк и отнести ее работодателю. Тот в свою очередь должен заполнить ее от руки и заверить:

Как правильно заполнить справку

Данный документ является официальным подтверждением вашего дохода. Полномочия заполнять его имеются у бухгалтера или директора организации. Данные вносятся вручную, а не на компьютере. Документ нужно заполнять аккуратно разборчивым почерком и без ошибок.

Важно! Неверно заполненная справка о доходах может стать причиной отказа в выдаче кредита в Сбербанке.

Поэтому сами перепроверяйте правильность заполнения документа.

В справке обязательно указываются данные касательно работника и организации, в которой он работает.

Информация о работнике:

- ФИО полностью.

- Должность.

- Период трудоустройства.

- Среднемесячная сумма доходов и налоговых отчислений.

Информация о работодателе:

- Полное наименование и название организации.

- Адрес расположения и телефоны отдела кадров и бухгалтерии.

- Регистрационные данные: ИНН, ОГРН.

- Банковские реквизиты.

Общие сведения:

- Дата заполнения справки.

- Название филиала Сбербанка, куда будет предоставлена справка.

Чтобы было легче заполнять документ, в бланке есть сноски с уточняющей информацией.

Образец заполнения

Обычно внесение данных на работника и организацию не составляет никакой трудности. Сложности могут возникнуть при заполнении таблицы с отражением доходов, налоговых отчислений, иных выплат. Чтобы разобраться во всем и не допустить ошибок, используйте образец заполнения бланка.

Плюсы и минусы

Возможность замены 2-НДФЛ справкой по форме банка имеет как положительные, так и отрицательные моменты.

Плюсы:

- Клиент Сбербанка может официально подтвердить реальный уровень доходов и повысить шансы на получение ипотеки.

- Документ заполняется быстро, достаточно передать работодателю бланк и попросить заполнить его.

Минусы:

- Возможность отказа выдачи подобного документа, так как для работодателя это рискованно и может иметь неприятные последствия.

- Тщательная проверка кандидатуры Сбербанком, поскольку для него такая справка также несет риск обмана и указания ложных данных о реальном доходе заемщика.

- Возможность завышения процентной ставки по ипотеке на усмотрение Сбербанка (если будут подозрения на счет честности предоставленных данных).

Не стоит указывать ложную информацию о доходах и намеренно завышать их или покупать поддельный документ у сомнительных контор. Такие действия могут повлечь за собой уголовную ответственность по факту мошенничества и обернуться неприятностями как для работника, так и для работодателя.

Клиенты, имеющие зарплатную карту конкретного банка, обычно получают от него выгодные условия и льготы при пользовании основными услугами и продуктами. Не является исключением и Сбербанк, ипотека для зарплатных клиентов в котором оформляется в максимально короткие сроки и под пониженный процент. Условия оформления – читайте далее.

Кто является участником зарплатного проекта: важные условия

Участником зарплатного проекта Сбербанка является владелец дебетовой карты, на которую работодатель ежемесячно перечисляет сумму заработной платы. При этом между банком и компанией заключается договор, определяющий условия РКО и порядок перечисления денег на карты сотрудников.

Так как каждый зарплатный проект предполагает тщательную проверку юрлица-партнера, а ключевые сведения о работнике (уровень заработной платы, периодичность выплат, движение средств на счете) находятся в свободном доступе для Сбербанка, то заемщики, являющиеся зарплатными клиентами, входят в категорию наиболее надежных и приоритетных для кредитования, включая ипотечное.

К участникам зарплатного проекта можно отнести клиентов, которые:

- владеют именной зарплатной картой более 6-ти месяцев (то есть имеют непрерывный стаж на текущем месте);

- за последние 3 месяца получили как минимум 3 зарплатных зачисления на свой банковский счет;

- являются резидентом и имеют регистрацию на территории РФ.

Преимущества по ипотеке для зарплатных клиентов Сбербанка

Участие в зарплатном проекте Сбербанка определяет получение льгот и привилегий при оформлении ипотечного кредита. К ним можно отнести:

ВЫВОД: Участники зарплатных проектов Сбербанка при оформлении ипотеки имеют массу преимуществ в виде выгодной процентной ставки, минимального пакета документов и наименьшего срока принятия решения по заявке.

Процентная ставка по ипотечным программам Сбербанка для зарплатников

При условии заключения договора полного страхования при оформлении ипотеки зарплатный клиент сможет рассчитывать на следующие кредитные ставки по действующим продуктам ипотеки Сбербанка:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья - базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% - если не зарплатник; + 1% - при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция "Свой дом под ключ" | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Для обычных заемщиков ставка будет выше минимум на 0,5 п.п. В случае отказа от комплексной страховки, включающей помимо имущественного страхование здоровья и жизни клиента, ставка вырастет на 1 п.п .

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗарплатные клиенты любого банка априори имеют льготные условия кредитования по различным продуктам, включая ипотечные программы. В глазах финансовой организации – это более надежные заемщики. Сбербанк не является исключением – компания предоставляет жилищные займы своим клиентам на особых условиях: смягченные требования и сниженная ставка.

Специальные условия для зарплатников

Зарплатный клиент Сбербанка – это владелец дебетовой карты или вклада, на счет которого работодатель ежемесячно переводит оплату труда. Для получения льготных условий достаточно, чтобы на счет было перечислено 3 и более платежа.

Для таких клиентов банк формирует особые условия получения заемных средств:

- Снижение годового процента по ипотечным продуктам на 0,5%.

- Ускоренный период рассмотрения заявлений.

- Минимум необходимых документов.

- Отсутствие требований о подтверждении дохода и совокупного стажа от 1 года за прошедшие 5 лет.

- Возможность оформить заявку онлайн на официальном сайте банка без обращения в отделение.

Обратиться к персональному менеджеру-консультанту можно по таким вопросам:

Ипотечные программы

Зарплатные клиенты имеют дополнительные преимущества при оформлении ипотечного займа:

При наличии зарплатной карты Сбербанка можно воспользоваться одной из актуальных программ ипотечного кредитования.

Ссуда по государственной программе поддержки семей с детьми

Стать участниками программы могут заемщики, в семье которых с начала 2020 по окончании 2022 года появился второй или третий ребенок. Получить заем можно на таких условиях:

- Кредитный лимит – до 8 млн рублей для населения Москвы и МО, до 3 млн – для любых других населенных пунктов.

- Годовая переплата – 6%.

Важно: Зарплатные клиенты на общих условиях оформляют добровольный договор личного страхования. При его отсутствии процент увеличивается на 1 пункт.

Покупка квартиры в новостройке

Такую ссуду можно получить на покупку строящейся недвижимости в многоэтажке или жилого дома. Условия:

- Лимит – от 300 тысяч. Сумма кредитования – до 85% от стоимости объекта залога или приобретения.

- Максимальный срок расчета по кредиту – 30 лет. В рамках акции субсидирования от застройщиков – до 7 или до 12 лет.

Годовой процент зависит от срока договора и составляет:

- на период до 7 лет – от 7,4%;

- на 7–12 лет – от 7,9%;

- на 1–30 лет – от 9,4%.

На покупку вторичной недвижимости

Программа кредитования дает возможность приобрести вторичное жилье в многоэтажке или частном секторе. Условия целевого финансирования следующие:

Программа перекредитования ипотечных займов

Рефинансирование ипотеки в Сбербанке позволяет снизить расходы семьи по ежемесячным платежам. Воспользовавшись предложением, можно получить заем:

- На сумму от 1 млн рублей.

- На период – до 30 лет.

- Под 9,5% годовых.

На постройку частного дома

Если кредитополучатель хочет получить ссуду под строительство собственного жилого дома, он может выбрать соответствующую ипотечную программу. Условия для зарплатных клиентов в Сбербанке будут следующими:

- Минимальный лимит от 300 тысяч рублей до 75% от стоимости по результатам независимой оценки залога или кредитуемого объекта.

- Максимальное время – 30 лет.

- Первый взнос за счет личный накоплений – не менее четверти от стоимости объекта.

- Годовая ставка – 11% до регистрации ипотеки, 10% – после.

На строительство или покупку загородного жилья

- Минимальный размер займа – 300 тысяч, максимальный – до 75% от стоимости объекта (по отчету оценщика, договору).

- Период возврата заемных средств – 30 лет.

- Первичный взнос – не менее 25%.

- Годовой процент – 10,5% до регистрации ипотеки, после процент снижается до 9,5%.

Нецелевой заем под залог имеющегося жилья

Распорядиться полученной суммой кредитополучатель может на свое усмотрение. Ссуда выдается на таких условиях:

- Кредитный лимит до 10 млн рублей, но не более 60% от стоимости (по оценке объекта залога).

- Максимальное время действия договора – 20 лет.

- Базовый процент – 12%, без личного страхования – 13%.

Требования и документы

Чтобы оформить ипотеку, клиент должен:

- Иметь гражданство РФ, прописку.

- Быть старше 21 и младше 75 лет (на дату погашения займа).

- Иметь трудовой стаж от полугода у последнего работодателя.

Для получения ипотечной ссуды потребуется предоставить в банк:

- Подписанную заявку-анкету.

- Гражданский паспорт кредитополучателя и всех созаемщиков со штампом о регистрации (постоянной или временной).

- Второй документ на выбор (водительские права, военный билет или приписное свидетельство, паспорт для выезда за границу, пенсионный страховой полис).

Важно: Держателям зарплатных карт не требуется предоставлять справки о зарплате или выписки по счетам – у сотрудников Сбербанка уже имеются эти сведения. Однако, если заемщик подтверждает несколько источников дохода, документ будет запрашиваться. Нужен он и в том случае, когда жилищный кредит предоставляется по КФ-технологии*. Если на картсчет поступают средства только с основного места занятости, сотрудники ипотечного отдела самостоятельно сформируют выписку по счету, которая будет приравнена к справке по форме банка.

*КФ-технология – это комплексный инструмент банка, анализирующий платежеспособность заемщика от принятия заявки до выдачи кредита. На практике это может выражаться в необходимости повторной подачи анкеты, требовании предоставить поручителя. Иногда аккредитованные объекты могут быть приобретены в ипотеку по иной технологии, при этом наличие справки не будет обязательным.

Документы о занятости не запрашиваются, если фактический трудовой стаж на текущем месте равен 6 месяцам или более. Когда срок меньше – банк может потребовать подать трудовую книжку, выписку из нее или договор.

Также предоставляется документация на недвижимость, передаваемую в качестве обеспечения по ссуде. После получения одобрительного решения по заявке, у заемщика есть 3 месяца на выбор объекта и предоставление всех бумаг.

Как перевести зарплату в Сбербанк

Если заемщик хочет стать зарплатным клиентом Сбербанка, ему следует обратиться к своему работодателю. Соответствующее заявление можно составить здесь, на сайте Сбербанка. Руководитель предприятия формирует и передает заявку в ближайшее отделение банка, вместе со всеми необходимыми документами.

Читайте также: