Неисполнение обязанностей налогового агента презентация

Обновлено: 17.05.2024

1. Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет , совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2. То же деяние, совершенное в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от двух до пяти лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

1. Крупным размером в настоящей статье признается сумма налогов и (или) сборов, превышающая за период в пределах трех финансовых лет подряд пятнадцать миллионов рублей, а особо крупным размером - сумма, превышающая за период в пределах трех финансовых лет подряд сорок пять миллионов рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, не исполнившими обязанности налогового агента, полностью перечислены в соответствующий бюджет суммы неисчисленных, неудержанных или неперечисленных налогов и (или) сборов и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Следует иметь в виду, что согласно статье 24 НКРФ налоговыми агентами признаются лица , на которых в соответствии с законодательством о налогах и сборах возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Такие обязанности возлагаются законодательством только на те организации и на тех физических лиц, которые являются источниками выплаты доходов, подлежащих обложению налогами (например, на добавленную стоимость (статья 161 НК РФ), на доходы физических лиц (статья 226 НК РФ), на прибыль организаций (статья 286 НК РФ).

Субъектом преступления, предусмотренного статьей 199.1 УК РФ, может быть руководитель организации или уполномоченный представитель организации либо лицо, фактически выполняющее обязанности руководителя организации, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, а равно иное лицо, на которое в силу закона либо на основании доверенности возложены обязанности налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов в соответствующий бюджет.

Преступление, предусмотренное статьей 199.1 УК РФ, является оконченным с момента неперечисления налоговым агентом в личных интересах в порядке и сроки, установленные налоговым законодательством (пункт 3 статьи 24 НК РФ), в соответствующий бюджет сумм налогов, сборов в крупном или особо крупном размере, которые он должен был исчислить и удержать у налогоплательщика.

Личный интерес как мотив преступления может выражаться в стремлении виновного лица извлечь выгоду имущественного или неимущественного характера. В силу этого неисполнение налоговым агентом обязанностей по правильному и своевременному исчислению, удержанию и перечислению в бюджет соответствующих налогов, сборов, предусмотренных законодательством Российской Федерации о налогах и сборах, не связанное с личными интересами, состава преступления, предусмотренного статьей 199.1 УК РФ, не образует и в тех случаях, когда такие действия были совершены им в крупном или особо крупном размере.

Если действия налогового агента, нарушающие законодательство о налогах и сборах по исчислению, удержанию или перечислению налогов и (или) сборов в соответствующий бюджет, совершены из корыстных побуждений и связаны с незаконным изъятием денежных средств и другого имущества в свою пользу или в пользу других лиц, содеянное следует при наличии к тому оснований дополнительно квалифицировать как хищение чужого имущества.

При определении крупного (особо крупного) размера неисполнения налоговым агентом обязанностей, перечисленных в статье 199.1 УК РФ, необходимо руководствоваться правилами, содержащимися в пункте 1 примечаний к данной статье, и исчислять его исходя из сумм тех налогов, сборов, которые подлежат перечислению в бюджет самим налоговым агентом.

В том случае, когда лицо в личных интересах не исполняет обязанности налогового агента по исчислению, удержанию или перечислению налогов, сборов и одновременно уклоняется от уплаты налогов, сборов, страховых взносов с физического лица или организации в крупном или особо крупном размере, содеянное им при наличии к тому оснований надлежит квалифицировать по совокупности преступлений, предусмотренных статьей 199.1 УК РФ и соответственно статьей 198 УК РФ или статьей 199 УК РФ.

Если названное лицо совершает также действия по сокрытию денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание недоимки по налогам, сборам, страховым взносам, содеянное им при наличии к тому оснований дополнительно квалифицируется по статье 199.2 УК РФ.

"Зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами Российской Федерации: для налогов, уплаченных самой организацией, - заверенного налоговым органом соответствующего иностранного государства, а для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором налоговыми агентами, - подтверждения налогового агента."

Рассмотрим на примерах по Беларуси, Украине и России обязанность ответчиков как налоговых агентов удерживать налог из выплат, причитающихся иностранному истцу

По Беларуси

дело рассматривает Суда по интеллектуальным правам РФ

см об этом Постановление Суда по интеллектуальным правам от 5 апреля 2016 г. по делу № А56-82818/2014:

. по сублицензионному соглашению .

В соответствие с пунктом 1.3 пункта 1 статьи 146 Налогового Кодекса Республики Беларусь объектом налогообложения налогом на доходы признаются роялти.

В силу изложенного довода, суд апелляционной инстанции пришел к правомерному выводу о том, что при предоставлении белорусскому резиденту иностранной организацией, не состоящей на учете в налоговых органах Республики Беларусь, прав использования программного обеспечения и прав использования баз данных возникает обязанность по удержанию и перечислению в бюджет Республики Беларусь налога на доходы.

Вместе с тем, судом апелляционной инстанции было установлено, что во исполнение требований названных Соглашения и Налогового Кодекса Республики Беларусь ответчиком, как налоговым агентом, был исчислен, удержан и перечислен в бюджет Республики Беларусь налог на прибыль в размере 51 739 568 рублей Республики Беларусь (181 199 рублей 6 копеек в валюте Российской Федерации), получаемую иностранным предприятием за 2014 год от деятельности в Республике Беларусь.

Указанное обстоятельство, вопреки выводу суда первой инстанции об обратном, подтверждается справкой инспекции Министерства по налогам и сборам Республики Беларусь по Центральному району г. Минска от 22.05.2014.

При этом из представленной в материалы дела переписки сторон усматривается, что ответчик уведомлял истца об удержании денежных средств в размере 181 199 рублей 59 копеек в связи с уплатой им налога на прибыль.

В силу части 3 статьи 311 Налогового кодекса Российской Федерации суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога в Российской Федерации.

При этом судом апелляционной инстанции было обоснованно указано на то обстоятельство, что указанный в основании иска договор заключен сторонами без учета требований норм международного права, не отменяет публичную обязанность ответчика, как налогового агента, по удержанию и перечислению налога, имеющую приоритет перед гражданско-правовой обязанностью по оплате, в данном случае, роялти.

В этой связи судом апелляционной инстанции, пришедшим к выводу о том, что ответчик правомерно удержал оспариваемую по делу денежную сумму как сумму налога в размере 181 199 рублей 59 копеек и уплатил истцу роялти за сентябрь 2014 года с учетом уплаченной и перечисленной в бюджет суммы налога, правомерно установлено, что спорная задолженность у ответчика перед истцом отсутствует.

С учетом изложенного суд апелляционной инстанции установил правовые основания для отмены решения Арбитражного суда города СанктПетербурга и Ленинградской области суда от 16.06.2015 в связи неправильным применением норм материального права, выразившемся в неприменение закона, подлежащего применению (подпункт 1 пункта 2 статьи 270 Арбитражного процессуального кодекса Российской Федерации).

При таких обстоятельствах суд кассационной инстанции находит выводы суда апелляционной инстанции правильными."

Заключение Конституционного суда Республики Беларусь № З-178/2004 от 25.10.2004 г.

". ставки налогов на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство: по дивидендам, ройялти, лицензиям, "другим доходам" - в размере 15 процентов; по доходам от долговых обязательств (требований) любого вида, в частности облигаций (за исключением государственных), векселей, займов, - 10 процентов.

В соответствии с законодательством Республики Беларусь обязанность по удержанию налога на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, была возложена на налоговых агентов, то есть на юридических и физических лиц, выплачивающих доход иностранному юридическому лицу."

По Украине

см Постановление Высшего хозяйственного суда Украины от 10 января 2013 года по делу № 18/1262/11 (Председательствующий судья— Дерепа В.И. Судьи — Грек Б.Н., Палий В.В.):

"Установив, что штрафные санкции, три процента годовых, инфляционные потери, судебный сбор является доходом, который получен нерезидентом с источником происхождения из Украины, подлежащий налогообложению согласно п. 160.2 ст. 160 Налогового кодекса Украины и уплата такого налога является обязанностью нерезидента (Carbon Products International (Management) Limited/Карбон Продактс Интернешнл (Менеджмент) Лимитед), которая выполняется резидентом (ОАО "Кременчугский завод технического углерода") во время такой выплаты, суд апелляционной инстанции в отличие от суда первой инстанции, пришел к обоснованному выводу, что уплачивая налог на доходы, полученные нерезидентом с источником происхождения из Украины в размере 15% от суммы, заявитель действовал в соответствии с Законом, следовательно приказы Хозяйственного суда Полтавской области №18/1262/11 от 13.03.2012 г. обоснованно признаны Харьковским апелляционным хозяйственным судом не подлежащими исполнению частично, а именно, на сумму уплаченного налога на доходы, полученные нерезидентом с источником происхождения из Украины в размере 15 процентов их суммы (112 299,13 грн.)."

По России

Согласно пункта 4 ст. 286 НК РФ : " 4. Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы ИЗ доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство, либо на индивидуального предпринимателя (налоговых агентов), выплачивающих указанный доход налогоплательщику."

При этом следует учесть, что ответчик как налоговый агент согласно Определения Высшего Арбитражного Суда Российской Федерации от 29 мая 2013 г. № ВАС-3744/13 : " не сможет удержать налог из суммы, взысканной судом и указанной в выданном судом исполнительном листе."

В таком случае, согласно пп.2 п.3 ст. 24 НК РФ : " 3. Налоговые агенты обязаны: 2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах; "

При этом следует учесть, что у налоговых органов РФ также нет возможности удержать налог с налогоплательщика-иностранной организации "в связи с неучетом данного лица в российских налоговых органах и невозможностью его налогового администрирования." (абз. 7 пункт 2 Постановления Пленума ВАС РФ от 30.07.2013 N 57)

В Постановлении Президиума Высшего Арбитражного Суда РФ № 1041/99 от 11.04.2000 указано:

". в случае, когда деятельность в Российской Федерации осуществляется иностранными юридическими лицами не через представительства либо они не состоят на налоговом учете, удержание и перечисление налогов в бюджет осуществляет налоговый агент-источник выплат.

. не исследованы вопросы, связанные с наличием обязанности у иностранных юридических лиц по уплате налогов на территории Российской Федерации и соответственно обязанности налогового агента по их удержанию с учетом международных обязательств.

При таких обстоятельствах все названные судебные акты подлежат отмене, дело - направлению на новое рассмотрение."

Практика 2010-2021 гг.

Постановление Десятого арбитражного апелляционного суда от 13.10.2010 г. по делу № А41-4725/10:

Данная правовая позиция подтверждается Постановлением Президиума ВАС РФ от 06.04.2010г. № 14977/09.

Арбитражный апелляционный суд считает, что общая сумма дивидентов за три года, подлежащая выплате истцу без налога составляет 10 740 277 руб. 14 коп., .

Доктор юридических наук профессор

Председатель Суда по интеллектуальным правам

Новоселова Людмила Александровна

от имени Высшего Арбитражного Суда РФ

в Определении Высшего Арбитражного Суда РФ от 27 декабря 2010 г. № ВАС-15114/10 по делу № А55-17596/2009

"Коллегия судей Высшего Арбитражного Суда Российской Федерации в составе председательствующего судьи Новоселовой Л.А., судей Иванниковой Н.П., Киреева Ю.А., .

. по иску "Мата Трейдинг Лимитед" (Matha Trading Limited, Кипр) (далее – "Компания") к открытому акционерному обществу "Тольяттиазот" (далее – "Общество") о взыскании с учетом уточнения исковых требований 21 397 844 рублей 60 копеек.

Другие лица, участвующие в деле: . Межрегиональная инспекция федеральной налоговой службы по крупнейшим налогоплательщикам № 3 (г. Москва).

Компания обратилась с иском к Обществу с требованием о взыскании .

Как следует из судебных актов, принятых по делу, ввиду неправильного применения налоговой ставки на доходы Компании Общество, являющееся налоговым агентом, выплатило дивиденды Компании не в полном объеме. Также Обществом нарушен срок выплаты дивидендов Компании.

Соответствующая часть невыплаченных Компании дивидендов, а также процентов за нарушение срока их выплаты и судебных расходов взыскана судом с Общества в пользу Компании.

. с учетом того, что судом установлено наличие у Общества всей необходимой информации и документации для правильного исчисления налога с доходов Компании."

НАШИ ДНИ ИЮЛЬ-ОКТЯБРЬ 2021 г.

Законность нижеследующего кассационного Постановления Арбитражного суда Западно-Сибирского ОКРУГА

ПОДТВЕРЖДЕНА Определением Верховного Суда РФ № 304-ЭС21-19381 от 22 октября 2021 года

см это Кассационное Постановление Арбитражного суда Западно-Сибирского ОКРУГА от 01 июля 2021 г. по делу № А03-2893/2020:

Судами принято во внимание, что, поскольку налог с дохода иностранной организации исчислен неверно, а в силу подпункта 1 пункта 3 статьи 24, пункта 1 статьи 310 Кодекса данный налог подлежит перечислению в бюджет за счет средств, выплачиваемых иностранной организации, а не налогового агента, общество правомерно удержало из суммы дивидендов, подлежащих выплате Компании, сумму налога, в том числе и за предыдущие периоды.

Судами также правомерно учтено наличие у истца права на обращение за возвратом налога, удержанного из дохода иностранной организации на основании пункта 2 статьи 312 НК РФ.

Учитывая вышеизложенное, судами правомерно отказано в иске в части требований о выплате дивидендов в размере суммы, составляющей подлежащий уплате налог на доходы иностранной компании."

Законность выше процитированного кассационного Постановления ПОДТВЕРЖДЕНА Определением Верховного Суда РФ № 304-ЭС21-19381 от 22 октября 2021 года

п.36 Обзора Верховного Суда РФ № 4 (2018), утвержденного Президиумом Верховного Суда РФ 26.12.2018 года :

«36. Обязанность налогового агента по исчислению, удержанию и перечислению в бюджет налога при выплате дохода иностранной организации распространяется на все пассивные доходы, экономическим источником возникновения которых является территория Российской Федерации.

Слайд 1

Слайд 2

Налоговое преступление — это виновно совершенное общественно опасное деяние (действие или бездействие), запрещенное Уголовным кодексом под угрозой наказания и посягающее на финансовые интересы государства в сфере налогообложения.

Слайд 3

Слайд 4

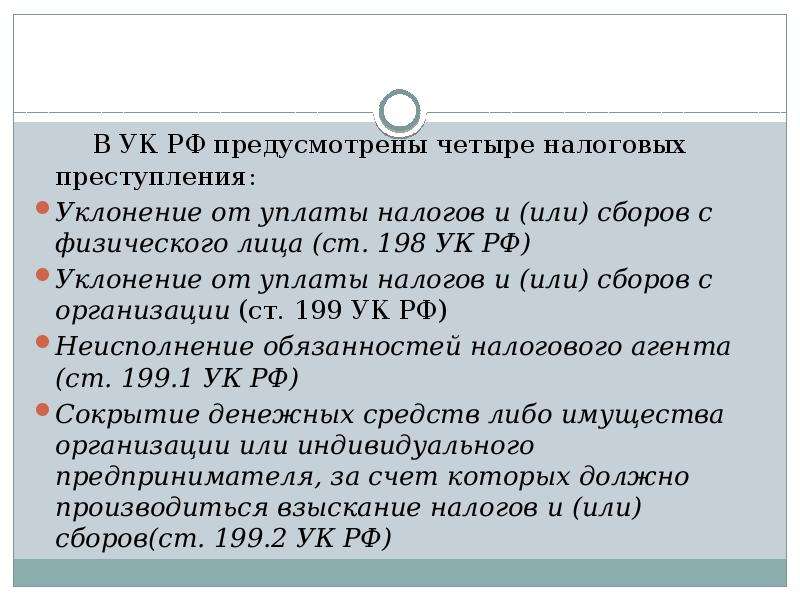

В УК РФ предусмотрены четыре налоговых преступления: В УК РФ предусмотрены четыре налоговых преступления: Уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК РФ) Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ) Неисполнение обязанностей налогового агента (ст. 199.1 УК РФ) Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов(ст. 199.2 УК РФ)

Слайд 5

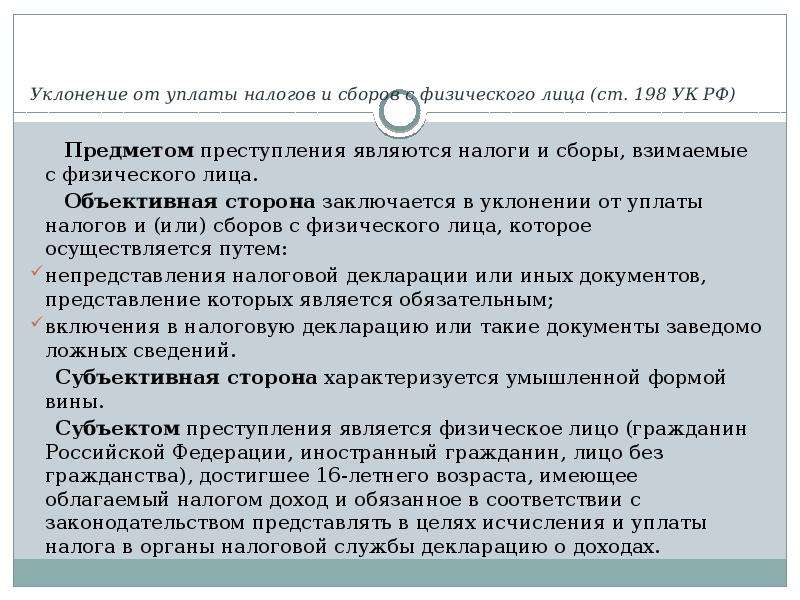

Уклонение от уплаты налогов и сборов с физического лица (ст. 198 УК РФ) Предметом преступления являются налоги и сборы, взимаемые с физического лица. Объективная сторона заключается в уклонении от уплаты налогов и (или) сборов с физического лица, которое осуществляется путем: непредставления налоговой декларации или иных документов, представление которых является обязательным; включения в налоговую декларацию или такие документы заведомо ложных сведений. Субъективная сторона характеризуется умышленной формой вины. Субъектом преступления является физическое лицо (гражданин Российской Федерации, иностранный гражданин, лицо без гражданства), достигшее 16-летнего возраста, имеющее облагаемый налогом доход и обязанное в соответствии с законодательством представлять в целях исчисления и уплаты налога в органы налоговой службы декларацию о доходах.

Слайд 6

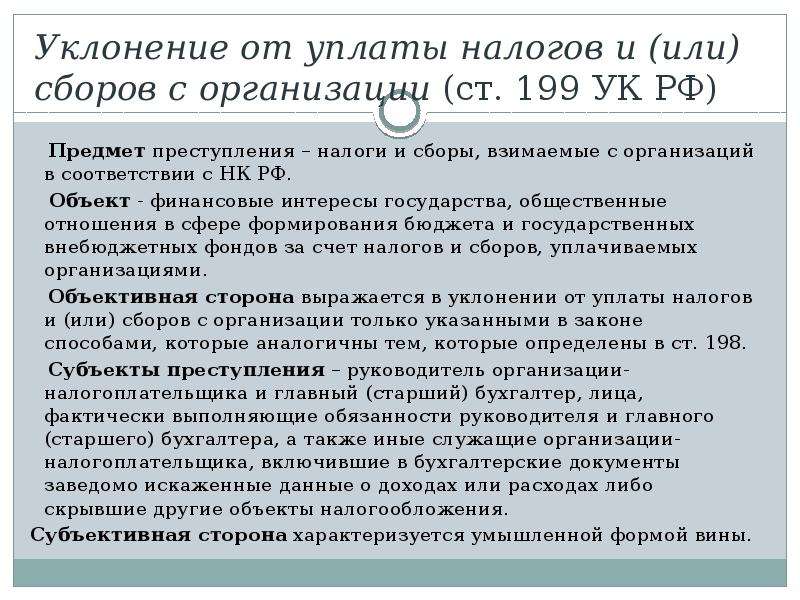

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ) Предмет преступления – налоги и сборы, взимаемые с организаций в соответствии с НК РФ. Объект - финансовые интересы государства, общественные отношения в сфере формирования бюджета и государственных внебюджетных фондов за счет налогов и сборов, уплачиваемых организациями. Объективная сторона выражается в уклонении от уплаты налогов и (или) сборов с организации только указанными в законе способами, которые аналогичны тем, которые определены в ст. 198. Субъекты преступления – руководитель организации-налогоплательщика и главный (старший) бухгалтер, лица, фактически выполняющие обязанности руководителя и главного (старшего) бухгалтера, а также иные служащие организации-налогоплательщика, включившие в бухгалтерские документы заведомо искаженные данные о доходах или расходах либо скрывшие другие объекты налогообложения. Субъективная сторона характеризуется умышленной формой вины.

Слайд 7

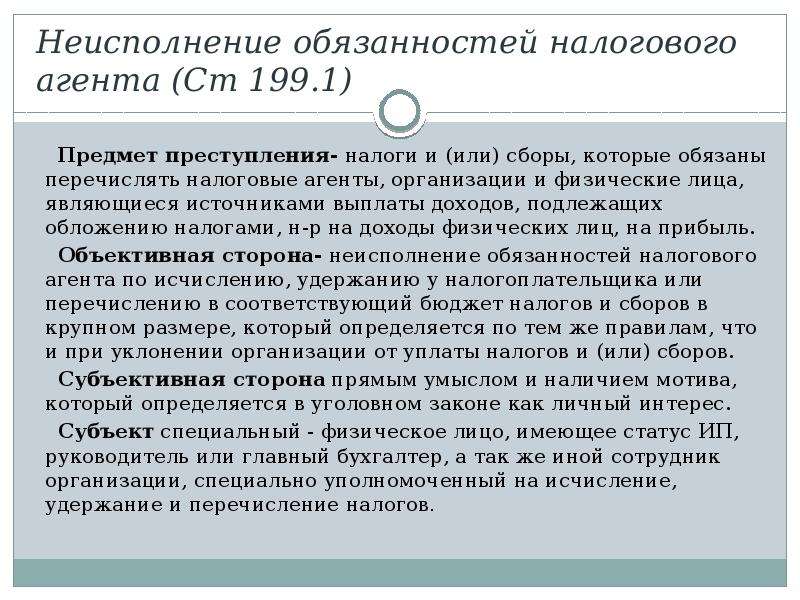

Неисполнение обязанностей налогового агента (Ст 199.1) Предмет преступления- налоги и (или) сборы, которые обязаны перечислять налоговые агенты, организации и физические лица, являющиеся источниками выплаты доходов, подлежащих обложению налогами, н-р на доходы физических лиц, на прибыль. Объективная сторона- неисполнение обязанностей налогового агента по исчислению, удержанию у налогоплательщика или перечислению в соответствующий бюджет налогов и сборов в крупном размере, который определяется по тем же правилам, что и при уклонении организации от уплаты налогов и (или) сборов. Субъективная сторона прямым умыслом и наличием мотива, который определяется в уголовном законе как личный интерес. Субъект специальный - физическое лицо, имеющее статус ИП, руководитель или главный бухгалтер, а так же иной сотрудник организации, специально уполномоченный на исчисление, удержание и перечисление налогов.

Слайд 8

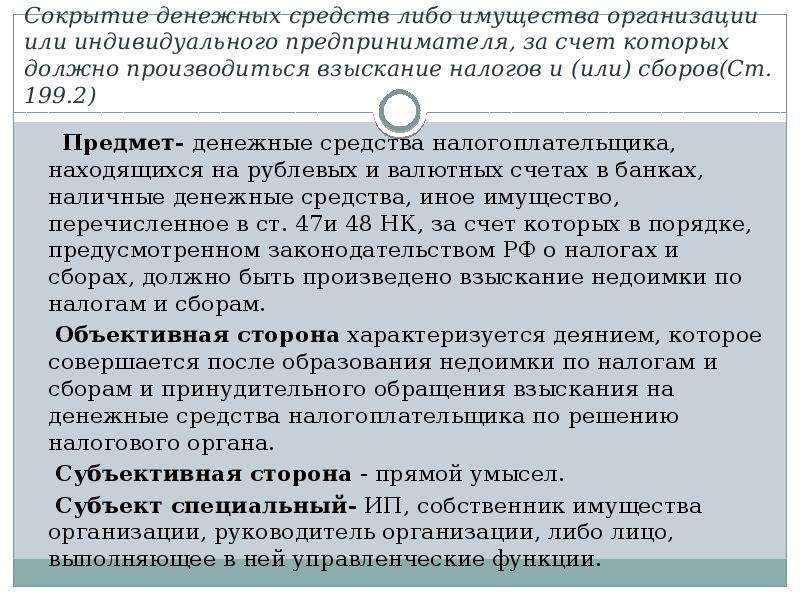

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов(Ст. 199.2) Предмет- денежные средства налогоплательщика, находящихся на рублевых и валютных счетах в банках, наличные денежные средства, иное имущество, перечисленное в ст. 47и 48 НК, за счет которых в порядке, предусмотренном законодательством РФ о налогах и сборах, должно быть произведено взыскание недоимки по налогам и сборам. Объективная сторона характеризуется деянием, которое совершается после образования недоимки по налогам и сборам и принудительного обращения взыскания на денежные средства налогоплательщика по решению налогового органа. Субъективная сторона - прямой умысел. Субъект специальный- ИП, собственник имущества организации, руководитель организации, либо лицо, выполняющее в ней управленческие функции.

Слайд 9

Уголовная ответственность за совершение налоговых преступлений Юридические особенности: Субъектами являются только физические лица; Осуществляется только в судебном порядке; Применяется за наиболее общественно опасные деяния — преступления; Предусматривает строгие меры государственного принуждения; Производство по делам о налоговых преступлениях осуществляется подразделениями по налоговым преступлениям МВД.

Слайд 11

Освобождение от наказания нарушение было совершено под воздействием угроз или по принуждению; поступить таким образом пришлось из-за служебной или иной зависимости. Так же ст.111 НК РФ прописывает обстоятельства, исключающие виновность: не смог это сделать из-за произошедшего природного катаклизма; он является невменяемым и не отдает отчет в своих действиях; его вина не была доказана в ходе судебного разбирательства; факт налогового преступления не был выявлен.

Слайд 12

Итак, физическим лицам за совершенные налоговые преступления приходится нести уголовную ответственность: платить штраф, лишаться дохода за последние 3 года, нести трудовую повинность на протяжении трех лет или же отбывать наказание за решеткой. Размер наказания зависит от тяжести совершенного налогового нарушения, в отдельных случаях это наказание смягчают либо лицо и вовсе не признают виновным. Итак, физическим лицам за совершенные налоговые преступления приходится нести уголовную ответственность: платить штраф, лишаться дохода за последние 3 года, нести трудовую повинность на протяжении трех лет или же отбывать наказание за решеткой. Размер наказания зависит от тяжести совершенного налогового нарушения, в отдельных случаях это наказание смягчают либо лицо и вовсе не признают виновным.

Своеобразием состава преступления, предусмотренного ст. 199.1 УК РФ, является то, что диспозиции ранее действовавших уголовных норм о налоговых преступлениях однозначно не указывали о возможности привлечения за уклонение от уплаты налогов наряду с налогоплательщиками — физическими и юридическими лицами — налоговых агентов как участников налоговых правоотношений. Особую сложность применительно к данному составу преступления представляет установление личного мотива действий налогового агента. Неисполнение иных обязанностей налогового агента состава преступления, предусмотренного ст. 199.1 УК РФ, не образует.

Ключевые слова:налоговый агент, обязанности налогового агента.

В соответствии со статьей 58 Налогового кодекса Российской Федерации (далее НК РФ), налоги должны уплачиваться самим налогоплательщиком или перечисляться налоговым агентом в установленные сроки. Речь идет о двух тождественных формах доведения налоговых платежей до бюджета. Обязанность перечисления возлагается на налоговых агентов по таким налогам, как налог на добавленную стоимость, налог на прибыль, налог на доходы (подоходный налог) с физических лиц. Налоговые агенты наделены теми же правами, что и налогоплательщики, однако ранее уголовная ответственность для них не была предусмотрена [3, с. 324].

В соответствии с действующим налоговым законодательством Российской Федерации обязанность уплачивать налоги возлагается в равной степени, как на налогоплательщиков, так и на налоговых агентов.

Следует отметить, что при рассмотрении дел о налоговых преступлениях необходимо владеть терминологией Налогового кодекса Российской Федерации (далее НК РФ) и такими его основными определениями, как понятие налога и сбора (ст. 8), налогового агента (ст. 24), недоимки (ст. 1 1), налогоплательщика (ст. 19), налоговой декларации (ст. 80) и другими.

Обязанности налогового агента по исчислению, удержанию перечислению налога на добавленную стоимость и налога на прибыль возникают в крайне редких случаях, когда налогоплательщиками являются иностранные лица, не состоящие на учете в налоговых органах Российской Федерации в качестве налогоплательщиков, либо иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации.

Таким образом, на налоговых агентов в основном возложены обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц (НДФЛ). В большинстве случаев эти обязанности исполняют работодатели (организации и физические лица). В целом налоговые агенты имеют те же права, что и налогоплательщики, однако круг обязанностей у них несколько иной, так как фактически они призваны содействовать уплате налогов и сборов.

Своеобразием состава преступления, предусмотренного ст. 199.1 УК РФ, является то, что диспозиции ранее действовавших уголовных норм о налоговых преступлениях однозначно не указывали о возможности привлечения за уклонение от уплаты налогов наряду с налогоплательщиками — физическими и юридическими лицами — налоговых агентов как участников налоговых правоотношений. Практике известны многочисленные способы уклонения от перечисления в бюджет удержанных сумм налогов. Как показывает анализ правоприменительной практики о налоговых преступлениях, вопрос привлечения к уголовной ответственности налоговых агентов, в руках которых сосредотачиваются крупные денежные суммы, на протяжении ряда последних лет являлся весьма актуальным. Имеются сведения о том, что уголовные дела о налоговых преступлениях, когда органами предварительного следствия субъектами признавались налоговые агенты, судами не рассматривались [4, с. 28–30]. При этом необходимо учитывать, что в указанный период в НК РФ существовало законодательное определение налоговых агентов как участников налоговых правоотношений, но вопросы об их ответственности за нарушения налогового законодательства ранее не рассматривались.

Объект данного преступления в литературе определяется по-разному. Так, некоторые авторы считают, что объектом неисполнения обязанности налогового агента являются фискальные интересы государства (и охраняемые им налоговые правоотношения), которое, по сути, и является потерпевшим от данного преступления. По мнению других, объект указанного преступления составляют общественные отношения, возникающие в связи с неисполнением налоговыми агентами своих обязанностей [1, с. 49].

По мнению Д. А. Глебова, А. И. Ролика, непосредственным объектом преступления, предусмотренного ст. 199.1 УК РФ, являются общественные отношения в сфере исполнения обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов [2, с. 36].

Автор полагает, что непосредственным объектом неисполнения обязанностей налогового агента являются общественные отношения, обеспечивающие соблюдение установленного законом порядка исчисления, удержания или перечисления налогов и (или) сборов налоговым агентом.

Объективная сторона деяния, предусмотренного ст. 199.1 УК РФ, выражается в неисполнении обязанностей по исчислению, удержанию или перечислению налогов в соответствующий бюджет или государственный внебюджетный фонд, которые предусмотрены законодательством о налогах и сборах. Главная особенность этих обязанностей заключается в том, что налоговый агент налоги не выплачивает, а только исчисляет, а затем удерживает и перечисляет, то есть фактически передает в бюджет не принадлежащие ему денежные средства налогоплательщиков.

Неисполнение обязанностей налогового агента является оконченным с момента неисполнения налоговым агентом в личных интересах в порядке и сроки, установленные налоговым законодательством (пункт 3 статьи 24 НК РФ), в соответствующий бюджет (внебюджетный фонд) сумм налогов и (или) сборов в крупном (ч. 1 ст. 199.1 УК РФ) или особо крупном (ч. 2 ст. 199.1 УК РФ) размере, которые он должен был исчислить и удержать у налогоплательщика.

При определении крупного (особо крупного) размера неисполнения налоговым агентом обязанностей, перечисленных в статье 199.1 УК РФ, суды должны руководствоваться правилами, содержащимися в примечании к статье 199 УК РФ, и исчислять его исходя из сумм тех налогов (сборов), которые подлежат перечислению в бюджет (внебюджетные фонды) самим налоговым агентом.

Отличительной особенностью исследуемого состава от других составов налоговых преступлений, является его субъект.

Субъект преступления — специальный, предусмотренный налоговым законодательством (ст. 24 НК РФ), является физическое лицо, имеющее статус индивидуального предпринимателя, руководитель или главный (старший) бухгалтер организации, иной сотрудник, уполномоченный на совершение таких действий, а также лицо, фактически выполняющее обязанности руководителя или главного бухгалтера (п. 17 Постановления Пленума). Как уже указывалось выше, налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Преступление совершается с прямым умыслом. Лицо осознает общественную опасность своих действий по неисполнению в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд).

Диспозиция нормы, предусмотренной ст. 199.1 УК РФ, носит типично бланкетный характер и требует обращения к нормам налогового законодательства. Исчерпывающий перечень обязанностей налогового агента дан в п. 3 ст. 24 НК РФ.

Неисполнение иных обязанностей налогового агента состава преступления, предусмотренного ст. 199.1 УК РФ, не образует.

Необходимо обратить внимание на следующий момент. Исходя из буквального толкования положений ст. 199.1 УК РФ, можно сделать вывод о том, что действия налогового агента формально можно квалифицировать по указанной статье в случае перечисления налога в ненадлежащий бюджет, например, в бюджет субъекта Российской Федерации или местный бюджет вместо федерального бюджета, но при том условии, что будет доказан мотив — личная заинтересованность преступника.

Особую сложность применительно к данному составу преступления представляет установление личного мотива действий налогового агента. Это оценочное понятие законодатель не раскрывает, хотя оно встречается в ряде статей УК РФ. В связи с этим в Постановлении Пленума Верховного суда № 64 разъяснено, что личный интерес может выражаться в стремлении извлечь выгоду как имущественного, так и неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, желание приукрасить действительное положение, получить взаимную услугу, заручиться поддержкой, скрыть свою некомпетентность и т. п.

Обобщение судебной практики показало, что суды области при данной категории учитывают требования п. 17 Постановления пленума Верховного суда РФ (указанного ранее), разъясняющего, что в силу неисполнения налоговым агентом обязанностей по правильному и своевременному исчислению, удержанию и перечислению в бюджеты (внебюджетные фонды) соответствующих налогов, предусмотренных законодательством Российской Федерации о налогах и сборах, не связанного с личными интересами, состава преступления, предусмотренного статьей 199.1 УК РФ, не образует и в тех случаях, когда такие действия были совершены им в крупном или особо крупном размерах.

При определении суммы крупного и особого крупного размера неуплаченных налогов и (или) сборов правоприменителю необходимо определить не только сумму умышленно не уплаченных в бюджет (внебюджетные фонды) платежей, но и период их неуплаты (в пределах трех финансовых лет подряд), а в некоторых случаях еще и процентное соотношение суммы неуплаченных налогов и (или) сборов с подлежащей уплате общей суммой данных платежей.

Подобные сложности в определении преступных последствий объективной стороны состава налогового преступления создают неоправданные трудности при квалификации деяния, предусмотренного ст. 199.1 УК РФ, что не способствует борьбе с налоговой преступностью.

В соответствии с п. 17 Постановления Пленума Верховного суда РФ № 64, в случае, если действия налогового агента, нарушающие налоговое законодательство по исчислению, удержанию или перечислению налогов в бюджетную систему РФ, совершены из корыстных побуждений и связаны с незаконным изъятием денежных средств и другого имущества в свою пользу или в пользу других лиц, содеянное следует при наличии к тому основ дополнительно квалифицировать как хищение чужого имущества. Под хищением налоговым агентом денежных средств или другого имущества, подлежащего уплате в бюджетную систему РФ в качестве налога, следует рассматривать фальсификацию налоговой отчетности. Однако в данной ситуации необходимо доказать корыстные побуждения у налогового агента, а не простую ошибку лица, ответственного за составление налоговой отчетности.

1. Белова Г. Д. Некоторые вопросы уголовной ответственности за нарушения уголовного законодательства. Институт повышения квалификации руководящих кадров Генеральной прокуратуры РФ. Актуальные проблемы прокурорского надзора. Выпуск 5. — М., 2001. — С. 49.

3. Комментарий к уголовному кодексу Российской Федерации. Отв. ред. В. И. Радченко; Науч. ред. А. С. Михлин. — 2-е изд., перераб. и доп. — М.: Спарк, 2004. — С. 324.

4. Караханов А., Изменения в законе о налоговых преступлениях: вопросы практики правоприменения. Уголовное право. — 2005. — № 1. — С. 28–30.

6. Налоговый кодекс Российской Федерации Часть 1 от 31.07.1998 N 146-ФЗ, принят ГД ФС РФ 16.07.1998, действующая редакция от 05.04.2013.

Основные термины (генерируются автоматически): налоговый агент, УК РФ, Российская Федерация, налог, РФ, перечисление налогов, Постановление Пленума, агент, лицо, налоговое законодательство.

Читайте также: