Недоначисленная амортизация в налоговом учете

Обновлено: 17.05.2024

В ЧЕМ РАЗНИЦА МЕЖДУ ИЗНОСОМ И АМОРТИЗАЦИЕЙ?

Нередко между износом и амортизацией знак равенства, считая эти понятия равными. Сразу подчеркнем, что это в корне ошибочный взгляд.

В идеальных условиях износ будет равен амортизации, но и в этом случае это два разных экономических процесса. Разница между ними в том, что в основе амортизации лежит процесс переноса стоимости актива на себестоимость продукции, работ, услуг. И этот процесс часто не соответствует реальному износу объекта, в результате которого актив, его комплектующие, узлы теряют свои первоначальные качества или отстают от современных технических требований (устаревают).

Например, при простое по производственным причинам износ физический приостановится, может не быть и морального износа, а вот амортизация будет начисляться все равно.

Как начисляется амортизация?

Амортизация может начисляться по правилам бухгалтерского или налогового учета.

Использование одновременно двух методов начисления амортизации (одного — для целей бухгалтерского учета, другого — для целей налогового учета) усложняет учетную работу, повышает трудоемкость процесса. Поэтому обособленные методы начисления амортизации используют лишь в том случае, если для этого есть серьезные основания.

В чем экономический смысл такого усложнения?

Экономический смысл такого усложнения возникает, например, когда налог на имущество начисляется по данным бухгалтерского учета, а не по кадастровой стоимости. В этом случае дополнительные трудности компенсируются экономией по налогу на имущество.

Также такой двойной учет ведут, если цели налогового и бухгалтерского учета разные. Налоговый учет обычно направлен на законную минимизацию налоговых обязательств компании, бухгалтерский — на максимизацию финансовых показателей.

Если оснований для ведения двойного учета нет, то лучше амортизацию начислять по нормам Налогового кодекса РФ, тем самым сближая бухгалтерский и налоговый учет.

Как начислить амортизацию?

Суть начисления амортизации состоит в том, что первоначальная стоимость актива списывается, т. е. переносится частями на себестоимость, в течение срока полезного использования этого актива и прекращается после списания на себестоимость 100 % стоимости этого актива.

Срок полезного использования актива определяет налогоплательщик на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств[1].

Основная задача применительно к данному документу — определить, в какую амортизационную группу входит данный актив, после чего срок полезного использования становится ясным автоматически.

Амортизационные группы, выделенные в Классификации основных средств, содержат указания не на точный срок полезного использования, как это было до введения данного законодательного акта, а на диапазон сроков.

Соответственно, если выбирается максимальный срок диапазона, то списание амортизации по активу займет больше времени, а начисление амортизации в ранних отчетных периодах будет идти в пониженных размерах по сравнению с тем, если бы был выбран минимальный срок диапазона.

Кто выбирает срок амортизации? Это предприятия делают самостоятельно исходя из требований руководства, экономической ситуации и других факторов. Выбор целесообразно отразить в учетной политике организации.

Пример 1

Группа компаний занимается производством обуви. С целью оптимизации налоговых обязательств в группу входит предприятие на общей системе налогообложения (ОСНО) и предприятие на упрощенной системе налогообложения (УСН).

Чтобы избежать обвинений налогового органа в незаконной налоговой оптимизации в виде дробления бизнеса, у каждой компании свое руководство, свой персонал и свои потребители. Также организации географически отдалены друг от друга, не имеют общих служебных помещений, финансовых потоков.

Для финансирования нового дорогостоящего инвестиционного проекта организация, входящая в группу и применяющая УСН, пытается привлечь инвесторов и для этого по согласованию с учредителями старается максимизировать показатели своей чистой прибыли. Одним из механизмов повышения финансовых отчетных показателей является применение максимальных диапазонов сроков полезного использования.

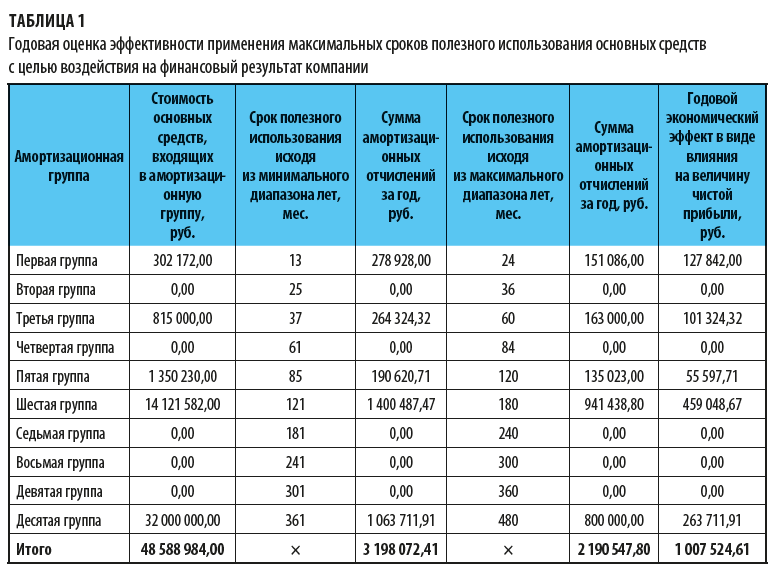

Чтобы выяснить, как применение максимальных сроков полезного использования основных средств повлияет на финансовый результат организации, экономическая служба сделала сравнительный расчет, результаты которого сведены в табл. 1.

Согласно учетной политике компания применяет максимальные сроки полезного использования активов в законодательно установленном диапазоне сроков полезного использования. Годовая сумма амортизационных отчислений в этом случае составляет 2 190 547,80 руб.

Если бы организация применяла минимальные сроки полезного использования, годовая сумма амортизационных отчислений составила бы 3 198 072,41 руб.

Разница в сумме 1 007 524,61 руб. и представляет собой величину годового экономического эффекта от применения максимальных сроков полезного использования оборудования.

На налоговые обязательства предприятия эта разница не повлияет, так как компания применяет УСН, при которой предусмотрен особый порядок принятия к налоговому учету расходов по основным средствам.

Зато в отчетности будет фигурировать показатель чистой прибыли на 1 007 524,61 руб. больше, чем это было бы при применении минимальных сроков полезного использования оборудования.

Такое влияние на конечный финансовый результат положительно скажется при переговорах с инвесторами.

В целях налогового учета предприятия вправе выбрать один из методов начисления амортизации — линейный или нелинейный.

ЛИНЕЙНЫЙ МЕТОД АМОРТИЗАЦИИ

Кто должен выбрать метод амортизации?

Каким методом амортизировать активы, организация должна решить самостоятельно, прописав свой выбор в учетной политике для целей налогообложения.

Обратите внимание!

Выбор метода амортизации должен быть взвешенным и предваряться серьезным экономическим анализом: мало того что применение разных методов начисления амортизации приведет к начислению существенно различающихся сумм амортизации, что, в свою очередь, повлияет на величину налога на прибыль, так и сменить метод начисления амортизации, если применяемый метод покажется нерациональным, не так просто.

Изменить метод начисления амортизации можно только с начала очередного налогового периода, а перейти с нелинейного метода начисления амортизации на линейный налогоплательщик теперь сможет не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ). А вот в отношении перехода с линейного на нелинейный метод законодательство такого ограничения не содержит.

[1] Классификация основных средств, включаемых в амортизационные группы, утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019; далее — Классификация основных средств).

Д. В. Кислов,

канд. экон. наук

Амортизация — затратная статья в отчете о финансовых результатах, поэтому она влияет на показатели прибыли, а в некоторых случаях и существенно её снижает. В то же время через налог на прибыль амортизация влияет на зарабатываемый компанией денежный поток. Таким образом, на практике амортизация, в первую очередь, — инструмент снижения налога на прибыль. Чтобы избежать ошибок в расчётах важно понимать, как этот инструмент работает.

Традиционно амортизацию определяют как перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Вроде всё просто, но есть нюансы. Неотъемлемое дополнение к определению — некоторые основные средства не амортизируются:

- земельные участки,

- объекты природопользования,

- основные средства некоммерческих организаций,

- другие основные средства, у которых с течением времени не меняются потребительские свойства.

Второй момент, который необходимо учитывать, — подход к определению амортизации. Их два:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Компания имеет право переоценивать основные средства для отображения их по реальной рыночной стоимости (для повышения привлекательности отчетности компании, привлечения инвестиций и т. п.) Это можно делать не чаще одного раза в год. Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств. После переоценки компания может и дальше продолжать начислять бухгалтерскую амортизацию на основные средства.

Для расчёта линейного метода используют формулу:

- Убрать из суммы НДС — 20%, в нашем случае 20 000 руб. Таким образом, балансовая стоимость оборудования будет равна 100 000 руб.

- Далее балансовую стоимость делим на срок полезного использования. Допустим, он равен 5 годам, тогда:

Срок полезного использования определяют по амортизационным группам, которые утверждены Постановлением Правительства Российской Федерации от 1 января 2002 года №1.

Всего групп 10, они классифицируют основные средства со сроком использования от 1 до 30 лет.

- в отношении основных средств, которые используют для работы в условиях агрессивной среды и (или) повышенной сменности;

- для основных средств сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- для основных средств предприятий со статусом резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- для основных средств с высокой энергетической эффективностью или к объектам с высоким классом энергетической эффективности (за исключением зданий);

- для основных средств, относящихся к основному технологическому оборудованию, которое используют в случае применения наилучших доступных технологий;

- для основных средств, произведенных в соответствии с условиями специального инвестиционного контракта;

- в отношении основных средств, которые являются предметом договора финансовой аренды (договора лизинга);

- для основных средств, которые используют только для научно-технической деятельности;

- в отношении основных средств, которые используют исключительно для добычи углеводородного сырья на новом морском месторождении;

- для основных средств в сфере водоснабжения и водоотведения.

Или, если применяется специальный коэффициент 2:

Когда мы смотрим на перечень вариантов для ускоренного метода налоговой амортизации, то видим, что часть случаев связана с повышенным износом оборудования, а часть — нет.

Например, в отношении основных средств резидента ОЭЗ ускоренная амортизация разрешена как стимулирующая мера, она позволяет снизить налог на прибыль и никаким образом не участвует в ценообразовании.

Да и вообще, цена формируется по большей части за счет рыночных механизмов, а отдельное производство уже подстраивается под эту уже сформированную рынком цену. Поэтому классическое определение амортизации не всегда уместно, когда мы рассматриваем налоговый подход.

В случае налоговой амортизации не учитывается и переоценка основных средств, т. е. мы не можем на переоцененную стоимость рассчитать новую амортизацию, тем самым снижая налог на прибыль.

Амортизационная премия

Отдельная история, не связанная с методами начисления амортизации, — амортизационная премия. В соответствии с п.9 статьи 258 налогоплательщик имеет право единовременно включать в расходы до 10% первоначальной стоимости основного средства (до 30% первоначальной стоимости основного средства, если оно входит в амортизационные группы 3-7).

Налоговая амортизация для упрощенной системы налогообложения

В данном случае понятия амортизации не существует.

Все автолюбители знают: после того, как новая машина выезжает из салона, она существенно теряет в стоимости.

- Быстрое заведение первички

- Автоматический расчет зарплаты

- Оправка отчетности онлайн

- Многопользовательский режим

Причина проста — со временем запчасти автомобиля в процессе эксплуатации изнашиваются. Это же происходит и с основными средствами (ОС) компании.

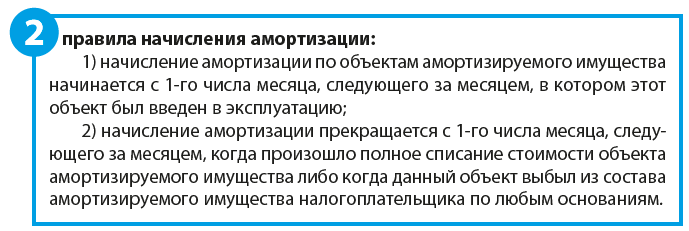

Износ ОС в бухгалтерском учете фиксируют путем начисления амортизации, тем самым списывается стоимость основного средства. Начисление амортизации начинается со следующего месяца после месяца, в котором оно было введено в эксплуатацию и продолжается в течение всего срока полезного использования. Срок полезного использования определяется (СПИ) при принятии основного средства к учету.

Для точного определения СПИ можно воспользоваться существующим классификатором, утвержденным постановлением Правительства РВ от 1 января 2002 г. №1. К примеру, для компьютеров и иных вычислительных машин данное постановление предусматривает срок полезного использования от 2 до 3 лет.

- Руководитель принимает решение о консервации объекта ОС на срок более 3 месяцев;

- ОС находится на реконструкции или модернизация ОС сроком более 12 месяцев.

Далеко не по всем объектам основных средств начисляется амортизация. Например, земельные участки и иные объекты природопользования со временем не теряют свою потребительские свойства, а значит и не амортизируются. Подробный список объектов, по которым амортизация не начисляется указан в п.2 ст. 256 НК РФ.

Способы амортизации основных средств в бухгалтерском учете

В бухгалтерском учете начисление амортизации может происходить несколькими способами:

- Линейным;

- Способом уменьшаемого остатка;

- Способом списания стоимости по сумме чисел лет срока полезного использования;

- Способом списания стоимости пропорционально объему выпущенной продукции, произведенных работ;

Выбранный метод организации необходимо зафиксировать в своей учетной политике. Наиболее распространенным способом начисления амортизации выступает линейный способ, его и рассмотрим.

Формула расчета амортизации линейным способом

Ежемесячная амортизация = Норма амортизации * Первоначальная стоимость

Норма амортизации=(1/количество месяцев в сроке полезного использования)*100%

Например, компания приняла к учету основное средство первоначальной стоимостью 120 000 руб. со сроком полезного использования 3 года (36 месяцев).

Сумма ежемесячно начисленной амортизации составит:

Норма ежемесячной амортизации=1/36*100%=2,78%

120 000 руб *2.78% = 3336 руб в месяц (величина амортизации)

В бухгалтерском учете будет сделана проводка:

Д20 — К02 — 2500 руб., сумма начисленной амортизации по Основному средству, относящемуся к основному производству.

Д26 — К02 — начисление амортизации по основным средствам, используемых на хознужды.

Д44 — К02 — амортизация по ОС, используемых в торговой деятельности.

Стоит отметить, что в бухгалтерском балансе компании стоимость основных средств отражается за минусом амортизации. Полученная стоимость называется остаточной.

Амортизация в налоговом учете

Амортизация при ОСНО

В налоговом учете амортизация может учитываться линейным и нелинейным способом.

Чтобы бухгалтерский учет не отличался от налогового, компании придерживаются линейного способа начисления амортизации и в бухгалтерском и в налоговом учете. Механизм расчета совпадает.

В нашем примере используем линейный метод: ежемесячно в расходах будет учитываться амортизация ОС в размере 3336 рублей в течение всего срока полезного использования.

Амортизация при УСН

В году четыре квартала, а значит ежеквартально стоимость ОС будет списываться в размере либо в размере 1/4, либо 1/3, либо 1/2, либо вся стоимость будет списана единовременно в расходы, если ОС был принят к учету в четвертом квартале.

С 2016 года увеличена стоимость амортизируемого имущества с 40 тысяч до 100 тысяч, а это значит, что основные средства, введенные в эксплуатацию после 1 января 2016 года стоимостью менее 100 тысяч после их полной оплаты можно единовременно списать в расходы в налоговом учете при упрощенной системе налогообложения.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Все автолюбители знают: после того, как новая машина выезжает из салона, она существенно теряет в стоимости. Причина проста — со временем запчасти автомобиля в процессе эксплуатации изнашиваются. Это же происходит и с основными средствами (ОС) компании.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Это специальный код, который вписывается в платежное поручение, чтобы деньги дошли до получателя. Он помогает правильно идентифицировать бюджетные поступления. Разберемся, когда УИН необходим, как его узнать и где указывать в документе.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Нелинейный метод

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

Линейный оказался самым простым: списания одинаковые в течение всего периода.

При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

в отчете о прибылях и убытках — корректную прибыль;

в балансе — остаточную стоимость ОС.

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

Читайте также: