Не является разновидностью аудита контрольный аудит налоговый аудит управленческий аудит

Обновлено: 14.05.2024

Обязательный аудит бухгалтерской финансовой отчетности в 2021 году — это процедура внешнего контроля экономической деятельности организации со стороны лицензированных специалистов. Результаты проверки отправляют в ИФНС и ряд других органов.

Необходимость обязательного аудита

Ежегодная аудиторская проверка бухгалтерской отчетности предприятия подразумевает независимый контроль, который направлен на оценку результатов финансовой деятельности. Проверку проводят на основании отчетных форм и регистров, с целью выявления и дальнейшего устранения ошибок и неточностей учета.

Ключевые цели аудита:

- Сопоставление данных бухотчетности и фактического имущественного положения компании для выявления полноты отражения информации и ее достоверности.

- Контроль за соблюдением действующего законодательства (налогового, бюджетного, трудового, гражданского, бухгалтерского).

- Проверка законности, рациональности и целесообразности использования имущественных и финансовых активов экономического субъекта.

- Выявление неиспользуемых, скрытых резервов, которые существенно улучшают финансовое положение компании.

Напомним, что провести аудит бухгалтерской отчетности вправе только лицензированные аудиторы или компании со специальной лицензией, сведения о которых есть в реестре аудиторов и аудиторских организаций (ст. 3, 4 307-ФЗ ).

Деятельность аудиторов регулируется ГК РФ , НК РФ , ФЗ № 307 от 24.12.2008 и иными нормативно-правовыми актами, приказами и распоряжениями.

Виды аудита

В соответствии с действующим законодательством, выделяют два вида аудиторского контроля:

- Обязательный аудит. Субъекты, которые подвержены ежегодному обязательному аудиту, поименованы в статье 5 закона № 307-ФЗ.

- Произвольный или инициативный аудит, то есть тот, который проводится по желанию руководства компании.

Обязательный аудит проводится один раз в год. Объектом проверки является бухгалтерская (финансовая) отчетность. Компании обязаны предоставить в ИФНС аудиторское заключение в течение 10 рабочих дней после получения такого заключения, но не позднее 31 декабря года, следующего за отчетным. Подать заключения по бухгалтерским отчетам 2020 требуется до конца 2021 года (п. 5 ст. 18 402-ФЗ от 06.12.2011 ).

Напомним, что субъекты, которые подвержены ежегодному обязательному аудиту, указаны в статье 5 закона № 307-ФЗ. Вот все случаи обязательного аудита в 2021 году:

Законодатели предусмотрели ряд дополнительных условий для компаний, чья годовая отчетность должна пройти обязательный аудит в 2021:

- при допуске ценных бумаг компании к торгам;

- при составлении консолидированной отчетности, кроме государственных и муниципальных госучреждений;

- при превышении объема выручки в 800 миллионов рублей в год, кроме унитарных госпредприятий и сельхозкооперативов;

- суммарный актив баланса для обязательного аудита на конец года превысил 400 миллионов рублей;

- обязанность закреплена в отдельных нормативно-правовых актах или локальных распоряжениях руководства компаний.

Для фондов введен лимит поступления имущества и денежных средств за год, непосредственно предшествовавший отчетному году, — свыше 3 млн рублей. При поступлениях меньше этой суммы проверка отчетности не обязательна.

Для организаций изменился один из критериев. Теперь учитывается не выручка, а доход за год, предшествующий отчетному. Этот показатель — сумма строки 010 и строки 020 листа 02 декларации по налогу на прибыль.

ООО должны проводить обязательный аудит за 2020 год с учетом новых лимитов:

- доход от предпринимательской деятельности за год, предшествующий отчетному, составляет более 800 млн рублей;

- сумма активов бухгалтерского баланса на конец прошлого года составляет более 400 млн рублей (строка 1600 баланса).

В законе есть оговорка о том, что освобождение от проверки не действует, если до 01.01.2021 уже начата аудиторская проверка бухгалтерской финансовой отчетности по договору со специализированной организацией или индивидуальным аудитором. В этом случае новые правила применяются, начиная с отчетности за 2021 год. Для акционерных обществ лимиты не действуют, а проверка является обязательной при любых условиях, как это предусмотрено статьей 67.1 Гражданского кодекса РФ .

Полный перечень тех, кто обязан предоставить аудиторское заключение по бухгалтерской отчетности 2020, — на официальном сайте Минфина.

Этапы проведения

В 307-ФЗ описано, как проводится аудиторская проверка бухгалтерской отчетности, — в три ключевых этапа. Контрольные мероприятия проводят с целью выявления достоверности и полноты ведения бухучета и составления итоговых отчетов.

Компания заключает договор с аудиторской организацией или индивидуальным аудитором, которые имеют членство в саморегулируемой организации аудиторов. К первому этапу относят планирование и организацию проверок. То есть аудитор формирует план контрольно-ревизионных мероприятий, на основании которого и осуществляется аудит бухгалтерской и финансовой отчетности. Отметим, что приступать к формированию плана АК рекомендуется после детального изучения деятельности компании, ее специфики, уставной документации и прочих особенностей ведения учета.

На втором этапе АК или ревизор приступает непосредственно к сбору и обработке бухгалтерской информации. Проверяющий детально изучает регистры бухучета, первичную документацию и прочие регистрационные журналы для дальнейшего сравнения с показателями бухгалтерской отчетности.

Заключительный этап — это анализ и оценка. На основании выявленных нарушений проверяющий формирует заключение о состоянии бухгалтерской отчетности и бухучета по экономическому субъекту. То есть в заключении указываются не только слабые стороны БУ и найденные ошибки, но и рекомендации по их устранению и предотвращению в будущем.

ПО ЗАКОНУ

7 МИН

Как провести внутренний аудит

Задача внутреннего аудита — предугадать финансовые риски и повысить эффективность менеджмента. Разбираемся, как проверить работу собственной компании.

Что такое внутренний аудит компании

Внутренний аудит — это форма контроля деятельности организации изнутри. Процедура помогает руководству проверять финансовое состояние бизнеса и достоверность отчётности. Главная цель внутреннего аудита — выявить риски и усовершенствовать процессы после консультации аудитора.

В ходе аудита решаются следующие задачи:

- определить уровень эффективности работы подразделений;

- оценить риски и разработать предложения по их умению;

- проконтролировать соблюдение стандартов и принципов корпоративного управления.

По закону все предприятия должны проводить общий внутренний контроль или, проще говоря, проверку хозяйственной деятельности. Процедуру и итоги проверки компания обязана регламентировать самостоятельно, но строгих требований в законе нет, ответственности за нарушение не предусмотрено.

Ч. 1 ст.19 402-ФЗ

П. 17 ч. 4 Информации Минфина России № ПЗ-11/2013

П. 2 ч. 1 Информации Минфина России № ПЗ-11/2013

Каким бывает внутренний аудит

Существует несколько видов внутреннего аудита. У каждого из них свои функции.

1![]()

Операционный

Это контроль бизнес-процессов компании: эффективности работы подразделений, выполнения бизнес-планов, смет, политики управления и т. д.

1![]()

Финансовый

Проверка системы бухгалтерского учёта и достоверности отчётности. Основная цель — оценить эффективность расходования средств компании и выявить риски.

1![]()

Криминальный

Контроль рисков, связанных с нарушением норм законодательства. В первую очередь инспектируются налоговый учёт и платежи.

1![]()

Аудит соответствия

Позволяет проверить, соблюдаются ли законы, нормы регулирования, отраслевые кодексы, корпоративная политика.

1![]()

Экологический аудит

Его цель — проверить, выполняет ли компания требования по защите окружающей среды. Например, не превышен ли уровень вредных выбросов.

1![]()

Аудит информационных технологий

Контроль безопасности информационных систем организации и эффективности процессов управления в области IT.

С чего начинается внутренний аудит

Согласно информации Минфина, положения о внутреннем контроле являются частью учредительных документов. В них прописывается общая процедура проверки. Детали проведения аудита индивидуальны для каждой организации и зависят от её структуры, масштабов, документооборота.

П. 11 ч. 3 Информации Минфина России № ПЗ-11/2013

Проверка должна проходить на основании приказа руководителя, который содержит следующее:

- даты проведения проверки;

- кто проводит аудит;

- условия для проведения внутреннего аудита;

- способ контроля работы аудитора.

Факторы эффективной проверки

Важное условие — независимость и непредвзятость тех, кто проводит внутренний аудит. Нежелательно, чтобы в процедуре участвовали, например, сотрудники бухгалтерии, поскольку финансовая отчётность — один из главных объектов проверки.

Закон никак не регламентирует, кто именно должен проводить внутренний аудит. При этом Министерство финансов рекомендует несколько вариантов: например, аудитором может быть действующая комиссия из компетентных сотрудников, сам руководитель, если предприятие маленькое, а в больших компаниях — специально созданное для этого подразделение. Допустимо также приглашать внешних консультантов.

Сроки и частота проверки устанавливается руководителем. Проводить аудит можно как угодно часто. Эффективным считается аудит бухгалтерской отчётности и налоговых выплат раз в квартал, средняя продолжительность процедуры — 3–4 недели. Если для проверки нанимается аудиторская компания, сроки прописываются в договоре.

Как проводится внутренний аудит организации

Первый этап — планирование, для проверяющих готовят методологические документы. Они должны описывать:

- цели и объекты внутреннего аудита предприятия;

- процедуру контроля;

- распределение обязанностей и функции внутренних или приглашённых аудиторов;

- требования к оформляемым документам;

- критерии оценки результатов контроля.

Перед каждой проверкой составляется чек-лист. Он включает в себя предмет и метод проверки, сроки, контрольные вопросы, план выборочных бесед с работниками, результаты проверки и комментарии проверяющих.

Второй этап — открытие аудита, ответственные рассказывают сотрудникам о ходе предстоящей проверки и отвечают на вопросы. После этого начинается процедура по установленному заранее чек-листу.

Третий этап — подведение итогов и написание аудиторского отчёта. Результат внутренней проверки, как правило, получает владелец бизнеса или генеральный директор.

Аудиторское заключение должно содержать следующую информацию:

- название и реквизиты проверяемой организации;

- сведения об аудиторе;

- описание предмета проверки (например, перечень отчётности с указанием периода, за который она составлена);

- сведения о работе, которую проделал аудитор;

- описание найденных нарушений;

- указание на документ или бизнес-процесс, в котором обнаружено нарушение;

- ссылки на документ, регламентирующий вопрос;

- перечисление всех возможных санкций за обнаруженные нарушения;

- список мер для устранения нарушений.

Согласно Международному стандарту аудита , проверяющий должен сообщить руководству организации о нарушениях и согласовать сроки их устранения.

При этом по итогам финансовой проверки аудиторская организация или индивидуальный аудитор обязаны уведомить уполномоченные органы, если заподозрили проверяемую компанию в отмывании денег, а Федеральная налоговая служба имеет право потребовать у аудитора предоставить информацию, которую тот получил в ходе проверки.

Аудиторское заключение о бухгалтерской (финансовой) отчетности является важным элементом информации для пользователей отчетности любого экономического субъекта, поскольку повышает уверенность и собственников, и контрагентов, и банков, рассматривающих кредитные заявки, и других субъектов в том, что отчетность правдива, подготовлена в соответствии с правилами учета, в ней нет существенных искажений, связанных с ошибками или недобросовестными действиями, сокрытия важной для пользователей финансовой или нефинансовой информации.

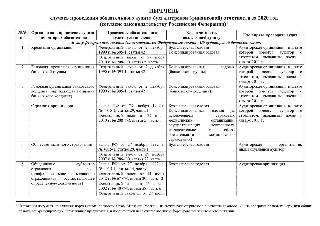

Кто подлежит обязательному аудиту?

В настоящее время законодательно определены организации, годовая бухгалтерская отчетность которых подлежит обязательному аудиту (таблица 1).

Таблица 1 — Субъекты обязательного аудита

Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту

Организации, ценные бумаги которых допущены к организованным торгам

Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй

Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб.

Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн руб.

Общества взаимного страхования

Организации - организаторы торговли

Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда

Жилищные накопительные кооперативы

Организации, составляющие и публикующие консолидированную отчетность

Обязательному независимому аудиту подлежит также годовая отчетность Банка России, государственных компаний и государственных корпораций, государственных и муниципальных унитарных предприятий (в случаях, когда необходимость аудита определена собственником ГУПа или МУПа), Агентства по страхованию вкладов, Единого института развития в жилищной сфере, Единого общероссийского объединения страховщиков, Профессиональных объединений страховщиков, объединений субъектов страхового дела, Национального объединения саморегулируемых организаций оценщиков, Объединения туроператоров в сфере выездного туризма, некоммерческих организаций — иностранных агентов, организаторов азартных игр и лотерей, а также некоторых других общественно значимых организаций, с перечнем которых можно ознакомиться на сайте Министерства финансов РФ. Например, перечень случаев обязательного аудита отчетности организаций за 2020 год опубликован тут.

Также необходимо отметить, что, несмотря на то, что акционерные общества как субъекты обязательного аудита, не поименованы в новой редакции ст. 5 закона об аудиторской деятельности, требование привлечения аудиторов для аудита их годовой бухгалтерской (финансовой) отчетности осталось неизменным, так как оно предусмотрено ст. 88 Закона об акционерных обществах. Причем это правило касается как публичных, так и непубличных акционерных компаний.

В последние годы при рассмотрении материалов аудиторских заданий внешними контролерами качества аудита наблюдалась удивительная ситуация: акционерами (учредителями) утвержден в установленном порядке один аудитор, а на Федресурсе размещено аудиторское заключение, выданное другим аудитором.

Представление аудиторского заключения в ГИР БО

Организации, бухгалтерская отчетность которых подлежит обязательной аудиторской проверке, обязаны представлять ее в налоговый орган вместе с аудиторским заключением. Налоговый орган самостоятельно размещает проаудированную отчетность и заключение независимого аудита в Государственном информационном ресурсе бухгалтерской отчетности (ГИР БО).

ВАЖНО! Аудиторское заключение представляет в налоговый орган не аудитор, а руководство аудируемого лица, которому аудиторское заключение передано в порядке, предусмотренном договором аудита.

Что касается сроков предоставления бухгалтерской отчетности и аудиторского заключения, здесь возможны варианты:

- если аудиторское заключение подготовлено в срок, предусмотренный для составления и представления бухгалтерской отчетности законом о бухгалтерском учете, — это наиболее благоприятная ситуация, поскольку отчетность и заключение сдается единым комплектом и не требует впоследствии дополнительных действий от отчитывающейся организации. В обычные годы в России таким сроком являлась дата 31 марта года, следующего за отчетным. Но, как известно, в 2020 году пандемия и меры по противодействию ее распространению внесли свои коррективы в сроки предоставления отчетности и аудиторского заключения, которые для многих экономических субъектов были продлены (для большинства организаций — до 12 мая 2020 года). В связи с невозможностью проводить аудиторские процедуры, многие аудиторы по согласованию с клиентами увеличили сроки аудиторских проверок, при этом выпустив аудиторское заключение без нарушения законодательства и обеспечив возможность своевременного предоставления информации в ГИР БО аудируемыми лицами;

- если к моменту предоставления бухгалтерской отчетности в налоговый орган аудиторское заключение еще не готово (а эта ситуация наиболее характерна для акционерных обществ, где годовая отчетность подлежит утверждению общим собранием акционеров, а также других организаций, в уставе которых прописана процедура утверждения отчетности собственниками), закон о бухгалтерском учете дает возможность представить аудиторское заключение в налоговый орган позднее, чем отчетность. При этом нельзя нарушать две временные рамки: заключение нужно сдать в течение 10 рабочих дней с момента его подписания аудитором, но не позднее, чем 31 декабря года, следующего за отчетным;

Как следует из приказа ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@, аудиторское заключение в виде электронного документа передается в налоговый орган в формате PDF.

Если организация, подлежащая обязательному аудиту, не представит аудиторское заключение в налоговый орган, это является административным правонарушением и штрафуется исходя из норм статей 15.11 и 19.7 КоАП РФ.

Размещение сведений об обязательном аудите на Федресурсе

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

В отличие от информации в ГИР БО, аудиторское заключение на Федресурсе публикуется не полностью, а только в части наиболее важной для пользователей информации (кто проводил аудит, в отношении какой отчетности и за какой период, какое мнение выразил аудитор и каковы были основания для этого мнения, а также другая информация, предусмотренная п. 6 ст. 5 закона об аудиторской деятельности).

Несоблюдение требования размещения информации является административным правонарушением (п. 6-8 ст. 14.25 КоАП РФ):

- нарушение установленных сроков размещения информации на Федресурсе повлечет предупреждение или штраф на должностное лицо 5000 руб.;

- непредоставление информации или размещение недостоверных сведений — штраф увеличивается и может составить от 5000 до 10000 руб.;

- повторное нарушение может привести к штрафу на руководителя от 10000 до 50000 руб. или даже к его дисквалификации на срок до трех лет.

Таким образом, расходы на размещение обязательной информации на Федресурсе (в рассматриваемом случае — о результатах обязательного аудита) не идут ни в какое сравнение с возможными финансовыми последствия невыполнения этого требования.

Нужно ли предоставлять аудиторское заключение в статистику?

В связи с внесением изменений в закон о бухгалтерском учете, начиная с 1 января 2020 года вся отчетность, а также в предусмотренных законодательством случаях аудиторское заключение, предоставляется в налоговый орган — как оператору ГИР БО. В органы статистики аудиторское заключение предоставлять не нужно.

Особенности раскрытия информации акционерными обществами

Годовая бухгалтерская (финансовая) отчетность АО, как публичных, так и непубличных, раскрывается путем опубликования ее текста на интернет-странице (как правило, на официальном сайте компании) в срок не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

ВАЖНО! Для акционерных обществ, ценные бумаги которых допущены к организованным торгам, публикации на интернет-сайте подлежит также промежуточная (ежеквартальная) бухгалтерская отчетность. При этом она должна быть опубликована вместе с аудиторским заключением при условии, что аудит этой отчетности проводился.

Весьма существенные санкции за нарушение порядка и сроков раскрытия информации акционерными обществами установлены п. 2 ст. 15.19 КоАП РФ: на должностных лиц возможно наложение штрафа в размере от 30000 до 50000 руб. либо может быть принято решение о дисквалификации руководителя на срок от 1 года до 2 лет. Штраф на организацию в этом случае — от 700 000 до 1 000 000 руб.

Цель аудиторской проверки — выражение мнения о достоверности отчетности и правильности ведения учета в соответствии с законодательством. По итогам проверки специалисты составляют аудиторское заключение.

Для достижения обозначенной цели в ходе проверки нужно выполнить следующие задачи:

- собрать достоверную исходную информацию о финансовой деятельности аудируемого лица;

- опираясь на собранные аудиторские доказательства, сделать выводы о достоверности финансовой отчетности;

- зафиксировать в отдельном документе замечания и рекомендации по их исправлению.

Аудит бухгалтерской отчетности

Аудит бывает обязательным и инициативным.

Обязательный аудит проходят организации согласно законодательству РФ.

Инициативный аудит проводят компании исходя из своих потребностей. Руководитель организации заключает с аудиторской фирмой договор, и в оговоренные сроки аудиторы проводят инициативную проверку. В этом случае можно проверить все участки учета, а можно выбрать отдельные объекты.

В ходе инициативного аудита можно:

Также аудит делится на внутренний и внешний. Внутренняя проверка чаще всего проводится штатными аудиторами организации. Внешний аудит осуществляют независимые аудиторские организации с целью объективной оценки состояния учета и отчетности.

Качественный аудит поможет реально оценить работу бухгалтерской службы предприятия, увидеть проблемы в документообороте и учете в целом.

Кто подлежит обязательному аудиту

Обязательный аудит должны проходить организации, которые соответствуют определенным критериям.

- Организация имеет форму акционерного общества.

- Ценные бумаги компании допущены к организованным торгам.

- Компания является кредитной организацией, бюро кредитных историй, профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда.

- Выручка компании за предыдущий год превышает 400 млн рублей или валюта баланса свыше 60 млн рублей.

- Организация сдает или публикует консолидированную финансовую отчетность.

- Организация обязана проходить аудит в силу определенных законов. Например, застройщики, государственные корпорации и другие.

Обязательный аудит необходим, если организация соответствует хотя бы одному из перечисленных критериев.

Порядок проведения аудита бухгалтерской отчетности

Фиксированных сроков для проведения аудита законом не установлено. Одни организации предпочитают проводить аудит в несколько этапов, другие — приглашают аудиторов после завершения отчетного года.

Не все аудиторы вправе проводить обязательный аудит. Минфин размещает на своем сайте перечень организаций и индивидуальных аудиторов, которым разрешено проводить обязательный аудит. Привлекать к проверке индивидуальных аудиторов запрещено ряду компаний: кредитным и страховым организациям, негосударственным пенсионным фондам и т.д. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Порядок проведения аудита зависит от разных факторов. В целом можно выделить следующие этапы работы с аудиторской компанией:

- Анализ задач и определение стоимости аудита.

- Утверждение сроков проверки.

- Формирование группы аудиторов.

- Аудиторская проверка ведения учета и бухгалтерской отчетности.

- Составление отчета и рекомендаций.

- Оформление аудиторского заключения.

- Консультирование заказчика, разъяснение предоставленных рекомендаций.

До подписания договора аудиторы тщательно изучают клиента. Независимые аудиторы смотрят на техническое оснащение и автоматизацию учета на предприятии, оценивают специфику деятельности и квалификацию штатных бухгалтеров, анализируют финансовое состояние, проверяют наличие обязательств и судебных разбирательств.

Далее аудиторская компания разрабатывает план проверки и график с указанием дат. Подбираются специалисты для каждого этапа работ.

Начинается проверка. Для получения доказательств аудиторы выполняют специальные процедуры: пересчет, осмотр, устный опрос сотрудников, подтверждение, инспектирование, изучение документов.

Собрав и проанализировав доказательства, специалист готовит аудиторский отчет и заключение. Аудиторское заключение будет положительным, если не найдено ни одного отрицательного факта. Если обнаружены ошибки и неточности, выдается модифицированное заключение. В некоторых случаях аудитор может оформить отказ в выражении мнения.

Аудиторское заключение передается в налоговую инспекцию. Компания может сдать заключение вместе с отчетностью или отдельно. Крайний срок подачи аудиторского заключения в ФНС — 31 декабря года, следующего за отчетным. При этом утвержденное заключение нужно сдать в течение десяти дней с момента его подписания.

До 2020 года нужно было представлять отчетность и аудиторское заключение в органы статистики. Сейчас такая обязанность отменена.

Какие документы подлежат проверке

При аудите отчетности специалисты изучают не только годовую бухгалтерскую отчетность, но и различные реестры, договоры, счета, кадровые и прочие сопутствующие документы.

В частности, аудиторы могут запросить:

- первичную документацию для проверки оформления и законности сделки;

- инвентаризационные ведомости;

- документы по созданным резервам;

- договоры;

- учредительные документы;

- выписки банка;

- бухгалтерскую отчетность и декларации;

- оборотно-сальдовые ведомости, анализ и карточки счетов;

- кадровые приказы;

- авансовые отчеты;

- штатное расписание и др.

Аудиторы проверяют не только документы, но и различные расчеты. Например, начисление зарплаты, расчет налогов и пеней, расчет курсовых разниц и материальной выгоды и т.п.

Аудиторская компания оценивает финансовые риски аудируемого лица. Анализирует переплаты и задолженность перед контрагентами и бюджетом. По результатам оценки аудиторы дают рекомендации по устранению ошибок и минимизации рисков.

Типичные ошибки и нарушения

Часть возможных нарушений зависит от специфики деятельности проверяемого лица. К общим и распространенным ошибкам независимо от сферы работы можно отнести:

- неверные расчеты налоговых платежей;

- расхождения отчетных показателей;

- отсутствие разрешительной документации (лицензий, сертификатов, деклараций и прочих разрешительных документов);

- инвентаризационные и арифметические ошибки;

- несоблюдение контрольных соотношений в отчетности или противоречия в разных отчетах (например, выручка от реализации без видимых причин разная в декларациях по НДС и прибыли);

- неверное заполнение реквизитов;

- арифметические ошибки;

- неправильный расчет доходов и расходов;

- свернутое отражение дебиторской и кредиторской задолженности. Задолженность должна быть сформирована в разрезе договоров по каждому контрагенту, чтобы можно было разделить дебиторскую и кредиторскую задолженность;

- уставный капитал по балансу не совпадает с капиталом, заявленным в уставе компании;

- уставный капитал не оплачен или оплачен не полностью;

- отсутствуют первичные документы;

- не начислены положенные резервы;

- нарушается лимит кассы и т.д.

Нарушения по основным средствам:

- не проводятся реальные инвентаризации, в результате фактические остатки имущества и задолженности не совпадают с отраженными в учете;

- не соблюдаются сроки постановки основных средств на учет;

- отсутствует аналитический учет;

- расходы на модернизацию или инвентаризацию учтены неправомерно;

- документооборот разных операций нарушен.

Налоговые нарушения:

- в договоре аренды не указана стоимость объекта аренды. В результате возникают трудности с исчислением имущественных налогов;

- необоснованное занижение налогов;

- НДС принимается к вычету без подтверждающих документов;

- не отражены пени, штрафы по налогам;

- неверное отражение в бухгалтерской (финансовой) отчетности дебиторской и кредиторской задолженности по расчетам с ИФНС. Организация обязана отражать в отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Перед составлением баланса нужно провести сверку с налоговой инспекцией и устранить расхождения;

- не отражены (несвоевременно отражены) судебные расходы, неустойки, штрафы. Полученные и уплаченные по суду неустойки и штрафы налогоплательщик обязан отражать во внереализационных доходах или расходах на дату вступления в силу решения суда. Часто информация о судебных разбирательствах поступает в бухгалтерию с задержкой. Несвоевременное отражение доходов приводит к занижению налоговой базы и, как следствие, налога на прибыль.

Ответственность

За непроведение обязательного аудита или непредставление аудиторского заключения предусмотрена ответственность согласно КоАП РФ.

Если не сдать заключение аудиторов в ФНС, компанию ждет наказание в виде штрафа от 3 000 до 5 000 рублей (ст. 19.7 КоАП РФ). За это же нарушение могут наказать должностное лицо, оштрафовав на 300–500 рублей.

Если налоговый инспектор при проверке обнаружит, что в организации отсутствуют заключения аудиторов, должностное лицо может поплатиться штрафом в размере 5 000–10 000 рублей (ст. 15.11 КоАП РФ). Совершив подобное нарушение повторно, должностное лицо заплатит в два раза больше (10 000–20 000 рублей).

Самые высокие штрафы грозят акционерным обществам. Как известно, АО обязаны публиковать отчетность и аудиторское заключение на специальных интернет-площадках. Контроль публикации возложен на Центральный банк России. Если обнаружится, что информация не размещена, то юридическое лицо могут оштрафовать. Штраф колеблется от 700 000 до 1 000 000 рублей. Должностное лицо, допустившее такое нарушение, заплатит от 30 000 до 50 000 рублей или будет дисквалифицировано на срок до двух лет (ст. 15.19 КоАП РФ).

Отдельная ответственность предусмотрена для некоммерческих организаций (НКО). За непредставление заключения аудиторов на НКО, выполняющую функцию иностранного агента, или на структурное подразделение иностранной неправительственной НКО будет наложен штраф от 100 000 до 300 000 рублей. Должностные лица таких организаций могут заплатить от 10 000 до 30 000 рублей (ст. 19.7.5-2 КоАП РФ). В данном случае речь идет о несдаче заключения в Минюст.

Срок давности для привлечения к административной ответственности составляет два года с момента совершения административного правонарушения. Уплата штрафа не освобождает от выполнения обязательств. Если организация подлежит обязательному аудиту, его придется пройти и сдать в контролирующие органы соответствующее заключение.

Аудиторская проверка — комплексная работа, направленная на изучение финансовой и экономической деятельности компании. Выполняется специальным аудиторским органом на базе предоставленных отчетов. Во время проверки аудитор изучает нюансы бизнес-деятельности, правила внутреннего контроля, главные события за определенный период, выполнение субъектом норм законодательства, правильность инвентаризации остатков и другие нюансы. Ниже рассмотрим правовые особенности аудиторской проверки, законодательную базу, правила и последствия отказа от таких действий.

Законодательная база

Аудиторская проверка — неизменный этап в деятельности крупных и небольших предприятий, подразумевающий проверку на факт следования действующим правилам и нормам законодательства. В зависимости от ситуации работа проводится в определенный период (обязательная) или по желанию руководителей (добровольная). По результатам контроля можно судить о правильности сведений по балансу и финансам предприятия.

Аудиторской проверкой занимаются специальные структуры и индивидуальные специалисты, работающие на основании договора на проведение аудиторской проверки. К работе допускаются субъекты, прошедшие обучение и имеющие на руках соответствующий аттестат. В штате проверяющего предприятия должно быть от трех специалистов, состоящих в СРО. При выполнении своих обязанностей аудиторы действуют на базе ФЗ №307 и ряда других документов.

Если говорить в целом, аудиторская проверка выполняется с учетом ряда правил:

- Стандарты — международные (МСА), отраслевые, федеральные (ФСАД).

- Внутренние кодексы.

- ФЗ №№ 307, 395, 402, 315.

- Постановление Правительства России под номерами 696, 576.

- Приказы Минфина РФ — №46н, №16н, №90н, №99н, №90н, №147н, №122н.

Основным документом считается МСА, который обязателен для индивидуальных специалистов и аудиторских фирм, а также проверяющих компаний. МСА стоит на ступень выше других стандартов, установленных Минфином, Правительством и СРО аудиторов.

Виды аудиторских проверок

На практике выделяется два типа аудиторских проверок. Первый (обязательный) проводится по плану, а второй (добровольный) выполняется без привязки к определенной дате по желанию руководства организации.

Обязательный аудит

Такой контроль проводится с периодичностью раз в год для АО разных видов и вне зависимости от результатов работы. Кроме того, ежегодный аудит обязателен для предприятий, разместивших ценные бумаги на торгах. По ФЗ №49 организатор последних без пояснения причин может отказать в доступе активов к продаже, что внесет изменения в необходимость ежегодной аудиторской проверки.

Обязательный аудит также характерен для следующих предприятий:

- кредитные структуры

- управляющие фирмы

- негосударственные ПФ

- политические партии (в зависимости от объемов финансовой деятельности)

- МФО

- страховые и клиринговые фирмы

- БКИ и т. д.

При определении необходимости обязательной аудиторской проверки часто оцениваются финансовые результаты предприятия и отражения бухотчетности. Вне зависимости от ситуации обязательный аудит не применяется по отношению таких субъектов:

- ИП

- внебюджетные фонды (федеральные, муниципальные)

- с/х кооперативы

- унитарные компании

Подробные сведения по отношению к компаниям, подлежащим обязательной аудиторской проверке, приведены ФЗ №307, а также в ряде других законов и кодексов. Указанный перечень не является окончательным. Он периодические корректируется в зависимости от ситуации в экономической и финансовой сфере государства.

Добровольный аудит

Компании, для которых не обязательна аудиторская проверка, вправе провести ее по собственной инициативе. Такой вид аудита называют добровольным, внеочередным или инициативным. Подобные проверки также организуются в АО по просьбе держателей акций, имеющих на руках от 10% и более ценных бумаг.

Распространенные причины добровольного аудиторского контроля:

- проверка работы финансового руководителя, главбуха, управляющих структур

- выполнение требований банков, госструктур, инвесторов, контрагентов

- подготовка компании к сертификации

- привлечение нового главбуха и передача бумаг

- реорганизация бизнеса, подготовка к купле-продаже

Актуальность проведения проверки определяет руководство компании на базе состояния бухучета и ряда других норм. Периодичность проведения добровольного аудита может быть любой, но при выполнении работы соблюдаются стандарты и порядок, действующие на законодательном уровне.

Этапы

Аудиторская проверка — трудоемкий процесс, подразумевающий прохождение нескольких этапов, начиная с подготовки, заканчивая выдачей заключения и его передачей в Росстат. Отдельно рассмотрим шаги обязательного и инициативного аудита:

- Планирование (подготовка). Разрабатываются стратегические и тактические действия по аудиторской проверки, определяется график и программа, формируется группа аудиторов. Анализируются общие данные о деятельности предприятия в хозяйственной и финансовой сфере, а также данные о внешних и внутренних факторах.

- Сбор и анализ информации. На этом шаге изучается первичная документация, регистры бухучета, устав, правильность вычислений, учетная политика предприятия. Полученная информация анализируется с позиции соблюдения требований и норм. Оформляются рекомендации по устранению имеющихся недостатков, оказавших влияние на результаты работы предприятия. Готовые отчеты с указанием ошибок передаются руководителю проверяемой фирмы.

- Создание заключения аудиторской организации. На базе собранных данных формируется итоговый результат проверки касательно финансовой отчетности проверяемого субъекта. Оформляется заключение, которое условно делится на немодифицированное и модифицированное. Первое выдается при соответствии отчетности реальной ситуации в предприятии, а второе при выявлении значительных отклонений и невозможности предоставления доказательств об отсутствии ошибок. Мнение аудитора может быть отрицательным или с оговоркой. Также возможен отказ в его предоставлении.

- Передача заключения аудиторской фирмы в Росстат. С начала 2014-го все проверяемые компании обязаны передавать результаты проверки аудиторов в статистический орган. Они направляются вместе с бухотчетностью, которая требует обязательного контроля. Срок передачи до 10 суток с момента передачи отчета аудиторской фирмы и не позже 31 декабря текущего года.

По статистике предоставление отрицательного заключения или отказ от его передачи является редким случаем. В среднем мнение с оговоркой выражается в 20-25% случаев, негативное заключение выдается в 0,5%. В остальных ситуациях проверяющую компанию ожидает позитивное решение.

По закону аудиторская фирма обязана информировать проверяемый орган о допущенных ошибках. Владелец компании, получив информацию о нарушениях, обязан их устранить или передать проверяющим дополнительные сведения с информацией о причинах таких изменений.

Что ждет за отказ от аудиторской проверки

Организация, подлежащая обязательному аудиту, должна помнить об ответственности за невыполнение такой работы. В определенных обстоятельствах могут наказываться компании, которые проходят добровольную проверку. Выделим основные нарушения и последствия:

- Несвоевременная передача заключения аудиторов в орган статистики. Наказание за такое действие предусмотрено в статье 19.7 КоАП РФ. Нарушение влечет за собой штрафные санкции от 100 до 300 р для граждан, 300-500 р для субъектов при должности, а также 3000-5000 р для юридических лиц. Нарушение может быть умышленным или сделанным по неосторожности.

- Отказ от публикации заключения аудиторов на офсайте АО в Сети в определенный законом период. Наказание за такое нарушение прописано в КоАП (ст. 15.19). В таком случае предприятие наказывается штрафом от 0,7 до 1,0 млн р, а лица при должности — 30-50 т. р.

- Отказ от внесения данных о результатах аудиторской проверки или их несвоевременная передача. Ответственность за такое нарушение предусмотрено в КоАП РФ (ст. 14.25). В зависимости от ситуации размер штрафа составляет от 5 до 50 т. р. При повторном нарушении возможна дисквалификация на период от 1 до 3 лет.

- Отсутствие заключения аудиторов в период, установленный для хранения. Ответственность предусмотрена в КоАП РФ (ст. 15.11). В ней прописано, что такое нарушение влечет за собой штраф в размере от 5 до 10 т. р. При повторном совершении правонарушения штраф увеличивается до 20 т. р.

Уполномоченные органы следят за соблюдением требований законодательства и наказывают провинившиеся компании штрафом или дисквалификацией на определенный период.

Итоги

Аудиторская проверка — неизменный атрибут деятельности компаний, направленный на оценку правильности ведения финансово-хозяйственной деятельности. По результатам работы формируется заключение с информацией о соответствии данных в документах предприятия действующим нормам и правилам. Несоблюдение требований законодательства в отношении аудиторской проверки чревато наказанием в виде штрафов или дисквалификации на определенный срок.

Читайте также: