Ндфл с 1 марта

Обновлено: 19.05.2024

Расскажем о самых важных изменениях по НДФЛ для налоговых агентов, вступивших в силу с 1 января 2020 г.

Перечень необлагаемых выплат с 1 января 2020 года пополнен

Что не облагается НДФЛ в 2020? В состав необлагаемых доходов с 01.01.2020 г. включены:

Также официально установлено, что не облагается НДФЛ оплата работодателем своим работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, стоимости проезда работника в пределах территории Российской Федерации к месту использования отпуска и обратно и стоимости провоза багажа весом до 30 килограммов, а также стоимости проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа, производимой в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации (п.1 ст.217 НК РФ).

Дополнен перечень лиц, имеющих право на стандартный налоговый вычет в размере 3000 руб. за каждый месяц налогового периода.

Вычет также распространяется на:

- лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС;

- лиц рядового состава органов внутренних дел, Государственной противопожарной службы, федеральной противопожарной службы Государственной противопожарной службы, лиц, проходящих службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции, сотрудников органов внутренних дел, федеральной противопожарной службы.

Налоговые агенты при приобретении ценных бумаг

ИП и организации, осуществляющие выплаты по договорам купли-продажи (мены) ценных бумаг признаются налоговыми агентами по НДФЛ (п.1 ст.226 НК РФ). По заявлению налогоплательщика они рассчитывают налоговую базу с учетом документально подтвержденных расходов налогоплательщика.

Изменился порядок представления отчетности и уплаты НДФЛ при наличии нескольких обособленных подразделений на территории одного муниципального образования.

Российские организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, вправе представлять отчетность по НДФЛ и перечислять исчисленные и удержанные суммы налога в бюджет по месту нахождения одного из таких обособленных подразделений либо по месту нахождения организации (п.6 ст.226 и п.2 ст.230 НК РФ).

Но учитывая сжатые сроки представления уведомления, ФНС России считает допустимым представить в налоговые органы уведомление в период с 1 по 31 января 2020 года (Письмо ФНС России от 25.12.2019 N БС-4-11/26740@).

Изменить порядок представления отчетности и уплаты НДФЛ в течение года нельзя. Уведомления также представляются в налоговый орган в случае, если:

- изменилось количество обособленных подразделений на территории муниципального образования или

- произошли другие изменения, влияющие на порядок представления сведений о доходах физических лиц за истекший налоговый период и суммах исчисленного и удержанного налога

Подробно порядок уплаты НДФЛ и представлении отчетности в различных ситуациях организациями, имеющими обособленные подразделения, ФНС России разъяснила в Письме от 25.12.2019 N БС-4-11/26740@.

Новый порядок представления отчетности

С 25 до 10 человек снижена минимальная численность работников, при которой отчетность налогового агента по НДФЛ и расчеты страховых взносов должны представляться в налоговые органы в электронной форме (п.2 ст.230 НК РФ).

Кроме того, предельный срок представления налоговыми агентами расчета 6-НДФЛ и справки 2-НДФЛ перенесен с 1 апреля на 1 марта года, следующего за истекшим налоговым периодом (п.2 ст.230 НК РФ).

ФНС России разъяснила, что новые правила применяются к отчетности за 2019 год, т.е. представить 2-НДФД и 6-НДФЛ по итогам 2019 года необходимо не позднее 2 марта 2020 года (пн.) (Письмо ФНС России от 15.11.2019 N БС-4-11/23242@), а представить отчетность за 2019 год на бумажном носителе можно только если численность работников не превышает 10 человек (Письмо ФНС России от 15.11.2019 N БС-4-11/23243).

Также с 1 января 2020 года п. 4 ст. 230 НК РФ, обязывающий налоговых агентов по НДФЛ, указанных в 226.1 НК РФ (это организации, выплачивающие доходы по ценным бумагам, в т.ч. АО, выплачивающие дивиденды физлицам) представлять сведения о доходах, выплаченных физлицам и суммах удержанного НДФЛ в составе декларации по налогу на прибыль организаций признан утратившим силу.

Налоговый агент заплатит НДФЛ за счет собственных средств

При доначислениях НДФЛ в результате налоговой проверки в случае неправомерного неудержания (неполного удержания) налога, налоговый агент должен будет уплатить НДФЛ за счет собственных средств (п.9 ст.226 НК РФ). Причем суммы НДФЛ, уплаченные за налогоплательщика не признаются его доходами (п.5 ст.208 НК РФ), а обязанность по уплате НДФЛ налогоплательщиком будет считаться исполненной в день, когда налоговый агент предъявил в банк поручение на перечисление средств в счет уплаты неудержанного налога (пп.9 п.3 ст.45 НК РФ). Поэтому ФНС РФ разъяснила, что удерживать у физических лиц НДФЛ, уплаченный налоговым агентом по результатам проверки не нужно, а также не следует отражать такие суммы налога в форме 2-НДФЛ и 6-НДФЛ (Письмо ФНС России от 10.01.2020 N БС-4-11/85@).

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2022 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2021 года, но задумались о повышении их суммы.

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются родителям и их супругам, приемным родителям и их супругам, усыновителям, опекунам или попечителям детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от11.11.2021 N 03-04-06/91050, от 22.12.2020 N 03-04-05/112670).

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Спорные ситуации возникают при разводе:

Если ребенок работает или живет отдельно, но при этом не достиг 18 лет или учится очно, родитель все еще имеет право на стандартный налоговый вычет.

Размеры вычетов на детей в 2022 году

В 2022 году следует применять те же вычеты, что действовали ранее:

- на первого и второго ребенка — в размере 1400 рублей;

- на третьего и каждого последующего ребенка — 3000 рублей;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 рублей;

- на ребенка-инвалида опекунам и попечителям — 6 000 рублей.

Повышенный вычет на ребенка инвалида в возрасте от 18 до 24 лет, учащегося по очной форме, предоставляется только при наличии I или II группы инвалидности.

Предельный размер доходов для детских вычетов

В 2022 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника, облагаемый по ставке 13 %, с начала года не превысит 350 000 рублей . От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда доход работника превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах, в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Как размер вычета зависит от количества детей

Пример расчета вычета на детей

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 10 лет — вычет в размере 3000 + 12 000 рублей.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за месяцем окончания обучения (Письма Минфина России от 22.12.2020 N 03-04-05/112670, от 29.12.2018 N 03-04-06/96676).

5. Ребенок в восзрасте до 18 лет или учщийся на очной форме обучения в возрасте от 18 до 24 лет вступил в брак — с месяца, следующего за месяцем вступления в брак.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпускаРассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Эксперт Контур.Бухгалтерии по расчету зарплаты, Наталья Потапкина, рассказывает какие работники имеют право на подобные вычеты и приводит примеры.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Федеральный закон от 29.09.2019 № 325-ФЗ разрешает взыскивать задолженность по НДФЛ за счет средств работодателей. Сейчас уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

С 2020 года заработает исключение из общего правила. Уплата НДФЛ за счет средств организаций и ИП будет допускаться при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом. НДФЛ с работодателей разрешат взыскивать в тех случаях, когда неуплаченный НДФЛ доначислят по итогам налоговой проверки (п. 16 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Уплата НДФЛ единым платежом

По действующим нормам единый платеж физлиц может зачитываться в счет уплаты их имущественных налогов (транспортный налог, земельный налог и налог на имущество). Уплата НДФЛ за счет единого платежа не допускается.

С 1 января 2020 года средства единого налогового платежа можно будет направлять в счет уплаты НДФЛ, который указывается в налоговых уведомлениях (п. 10 ст. 1 Федерального закона № 325-ФЗ). Речь идет о ситуациях, когда НДФЛ не удержал налоговый агент и налог должен уплатить сам налогоплательщик по налоговому уведомлению, полученному из налоговых органов (п. 6 ст. 228 НК РФ).

Электронная отчетность по НДФЛ

Одновременно Федеральным законом от 29.09.2019 № 325-ФЗ пересматривается численность персонала работодателей, которая обязывает их представлять электронную отчетность по НДФЛ. В настоящее время машиночитаемые формы 6-НДФЛ и 2-НДФЛ на распечатанном бланке могут сдавать все налоговые агенты (организации и ИП), численность получателей дохода от которых за год составила меньше 25 человек. Все остальные налоговые агенты (с численностью получателей дохода от 25 человек и больше) обязаны сдавать отчетность в электронной форме.

С 1 января 2020 года данный порядок меняется. Сдавать 2-НДФЛ и 6-НДФЛ в электронной форме будут все работодатели с численностью сотрудников более 10 человек (абз. 6 п. 19 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Несоблюдение электронной формы повлечет взыскание штрафа в размере 200 рублей за каждый расчет/справку (ст. 119.1 НК РФ).

Перенос сроков сдачи отчетности

С 1 января 2020 года Федеральный закон от 29.09.2019 № 325-ФЗ меняет крайний срок сдачи отчетности.

Организации и ИП будут сдавать итоговые 6-НДФЛ и справки 2-НДФЛ до 1 марта года, следующего за истекшим налоговым периодом (абз. 1–3 п. 19 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Изменения по НДФЛ для организаций с обособленными подразделениями

Федеральный закон от 29.09.2019 № 325-ФЗ упрощает порядок уплаты налога и сдачи отчетности по НДФЛ для организаций с обособленными подразделениями. По действующим правилам организации, имеющие обособленные подразделения, должны платить налог и представлять 6-НДФЛ и 2-НДФЛ в налоговые органы по месту учета подразделений. Организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, должны уплачивать НДФЛ и предоставлять данную отчетность в ИФНС по месту учета каждого подразделения.

С 1 января 2020 года организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, смогут платить налог и сдавать 6-НДФЛ и 2-НДФЛ по месту нахождения одного из своих подразделений.

Для этого организация должна уведомить налоговые органы о выборе конкретной инспекции для уплаты налога и сдачи отчетности. Уведомление нужно представить не позднее 1 января. При этом изменить инспекцию, в которую платится НДФЛ и представляется единая отчетность по НДФЛ, можно будет только со следующего года (абз. 7 п. 19 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Отмена 2-НДФЛ

Федеральный закон от 29.09.2019 № 325-ФЗ отменяет требование о представлении организациями и ИП справок по форме 2-НДФЛ. Налоговые агенты перестанут представлять данные справки, начиная с отчетности за налоговый период 2021 года. В 2020 году данная обязанность за налоговыми агентами сохраняется.

За 2021 год и последующие налоговые периоды сведения о доходах физлиц и суммах налога, удержанных и перечисленных в бюджет, будут представляться в составе расчета по форме 6-НДФЛ (абз. 8 п. 19 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ). Порядок сдачи новой формы 6-НДФЛ пока не разработан.

Льготы по НДФЛ для пострадавших от ЧС

Федеральный закон от 29.09.2019 № 323-ФЗ расширил перечень льгот по НДФЛ для пострадавших в России от террористических актов, стихийных бедствий или от других чрезвычайных обстоятельств.

Ранее от НДФЛ освобождались только денежные выплаты таким физлицам и членам их семей, в том числе в виде материальной помощи. По новым правилам от НДФЛ освобождаются уже все доходы, полученные пострадавшими, включая доходы в натуральной форме, а также прощение долгов.

Данная льгота применяется начиная с 1 января 2019 года.

Одновременно от НДФЛ освобождаются доходы граждан, предоставляющих пострадавшим жилые помещения. Плата за наем жилых помещений для пострадавших не облагается налогом в пределах сумм, полученных пострадавшими на эти цели из бюджета.

Льготы по НДФЛ для студентов

По действующим правилам НДФЛ не облагаются только стипендии студентов, аспирантов, ординаторов и ассистентов-стажеров организаций, осуществляющих образовательную деятельность.

С 1 января 2020 года от НДФЛ освобождаются суммы материальной помощи, оказываемой образовательной организацией студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Освобождение от НДФЛ при продаже жилья

Сейчас по общему правилу минимальный срок владения недвижимым имуществом для целей освобождения от НДФЛ доходов от его продажи составляет 5 лет (217.1 НК РФ).

С 1 января 2020 года при продаже единственного жилья, находившегося в собственности налогоплательщика (включая совместную собственность супругов) три года, НДФЛ взиматься не будет. Данное освобождение от НДФЛ также распространяется на земельный участок, на котором расположено продаваемое жилое помещение (п. 3 ст. 1 Федерального закона от 26.07.2019 № 210-ФЗ).

Льготы по НДФЛ для должников

Федеральный закон от 26.07.2019 № 210-ФЗ освободил от НДФЛ безнадежные долги физлиц. Речь идет о доходах в виде задолженности перед организациями или ИП, от погашения которой налогоплательщик полностью или частично освобождается в связи с признанием такой задолженности безнадежной к взысканию.

Чтобы такие доходы были освобождены от НДФЛ, физлицо не должно быть зависимым от кредитора и не должно состоять с ним в трудовых отношениях. При этом такие доходы не должны являться материальной помощью либо формой встречного исполнения обязательства перед физлицом. Новая льгота начнет действовать с 1 января 2020 года (п. 62.1 ст. 217 НК РФ).

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и даты документа на выплату.

Дата удержания налога (дата для строки 110) в учете будет отражена датой документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за днем выплаты дохода.

- Заработная плата за март 2020 года выплачена в апреле 2020 года.

- Заработная плата за март 2020 года выплачена в последний рабочий день марта (27 марта или 31 марта).

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 - 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность .

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФднем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

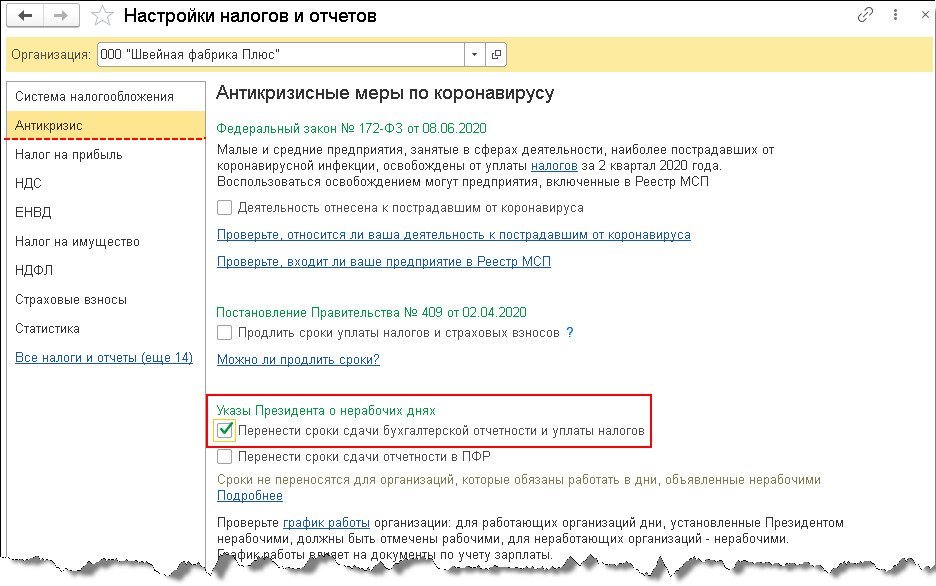

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное - Налоги и отчеты - раздел Антикризис) (рис. 4).

В примерах рассмотрим, как отражается доход в виде зарплаты в расчете по форме 6-НДФЛ когда организация работала в нерабочие дни и не работала.

Заработная плата за март 2020 года выплачена в апреле 2020 года

Пример

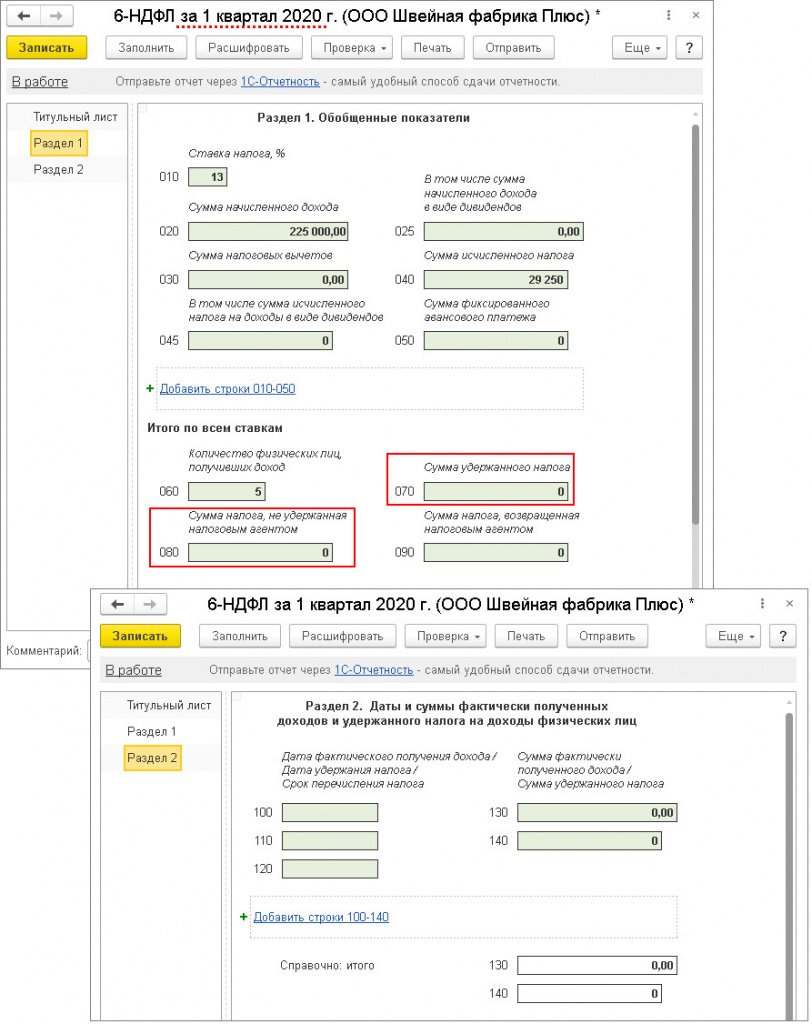

Если зарплата за март 2020 года выплачена в апреле 2020 года (независимо работала организация в нерабочие дни или нет), то налог, удержанный при выплате, не включается в строку 070 расчета за 1 квартал 2020 года (рис. 1). Дата удержания налога приходится на другой отчетный период – полугодие 2020 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 отчета за полугодие 2020 года. Также налог не включается и в строку 080 расчета за 1 квартал 2020 года, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за март 2020 года в апреле 2020 года не отразилась в строке 080 расчета за 1 квартал 2020 года, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за март – 10.04.2020 (рис. 2).

Кроме того, в раздел 2 расчета за 1 квартал 2020 года выплаченная в апреле 2020 года зарплата за март не попадет, так как срок перечисления налога приходится на другой отчетный период – полугодие 2020 года (рис. 2). Для организаций, которые работали - 13.04.2020. Для организаций, которые не работали в нерабочие дни – 12.05.2020.

Заработная плата за март 2020 года выплачена в последний рабочий день марта (27 марта или 31 марта)

Пример

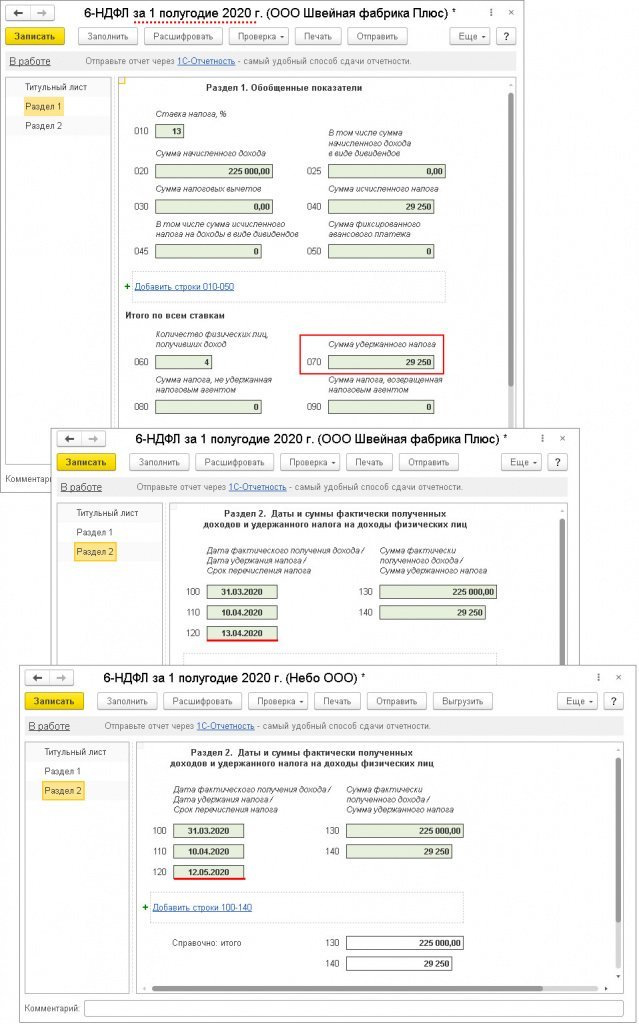

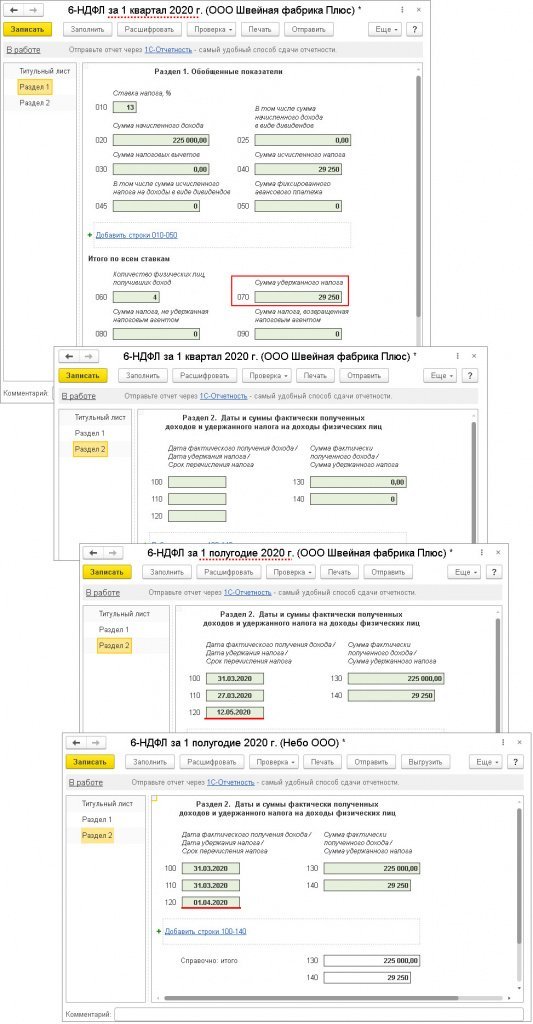

Организация работала в нерабочие дни, установленные Указами Президента, и выплатила зарплату за март 2020 года в последний рабочий день марта - 31.03.2020. А организация, которая не работала в нерабочие дни, выплатила зарплату за март 2020 года в последний рабочий день марта - 27.03.2020 (с 30 марта наступили нерабочие дни).

В такой ситуации для таких организаций заработная плата за март 2020 года будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года. В раздел 2 расчета за 1 квартал 2020 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы зарплаты для организации, которая работала в нерабочие дни - 01.04.2020, а для организации, которая не работала - 12.05.2020.

Удержанный налог при выплате зарплаты за март включается в строку 070 расчета за 1 квартал 2020 года, т.к. удержан в этом отчетном периоде (рис. 3).

Заработная плата за март 2020 года в расчете по форме 6-НДФЛ в других программах 1С:

Читайте также: