Ндфл к зачету в счет будущих платежей в 1с

Обновлено: 24.05.2024

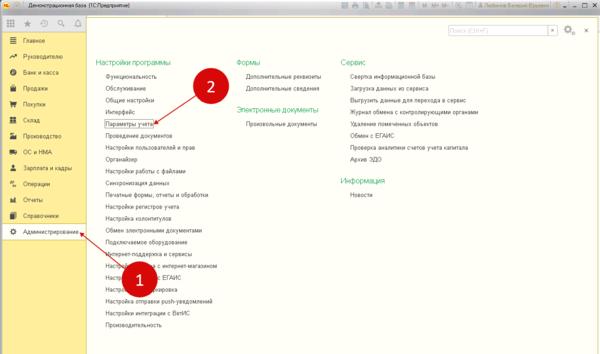

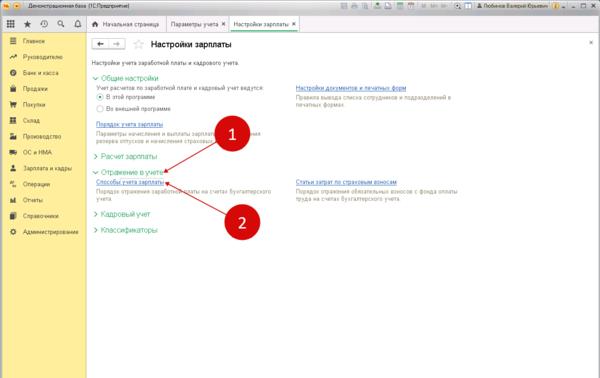

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

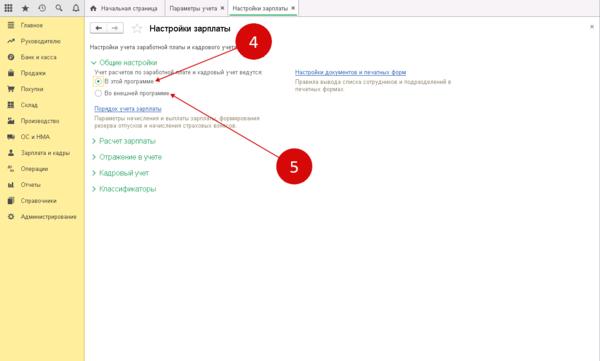

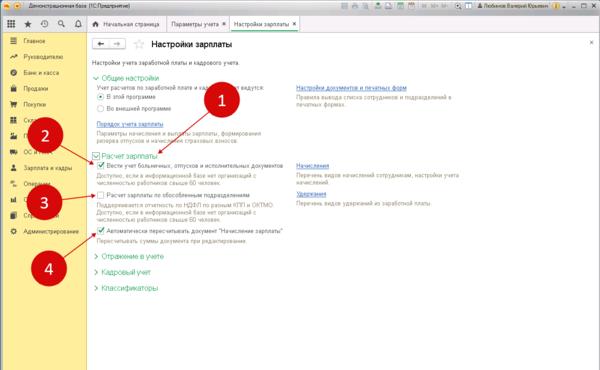

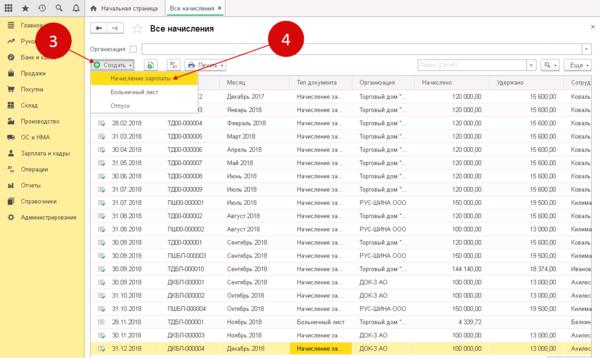

Учёт начислений: произведите настройку

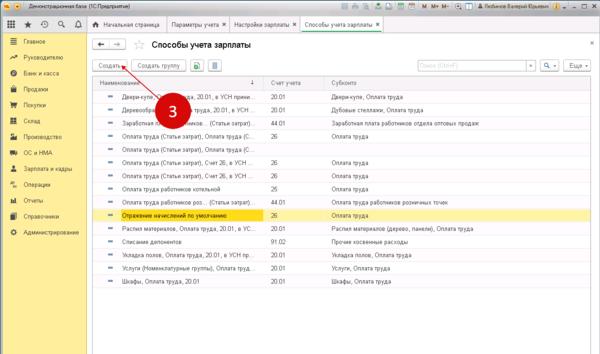

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

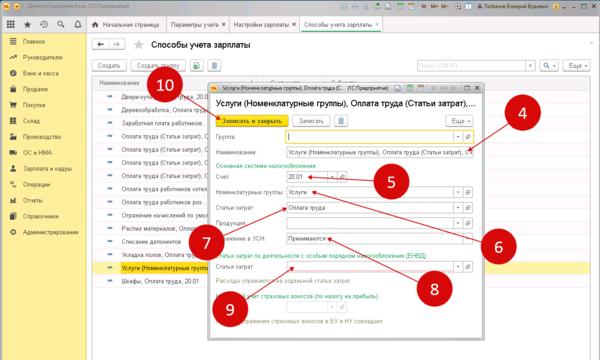

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

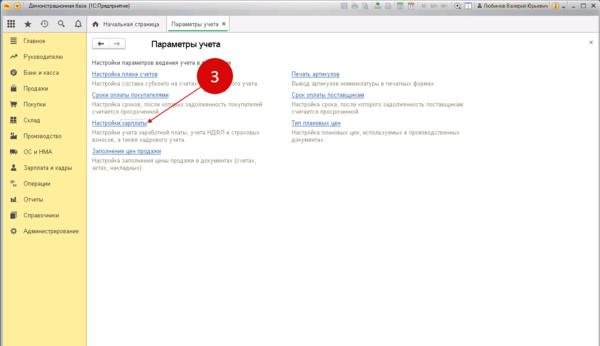

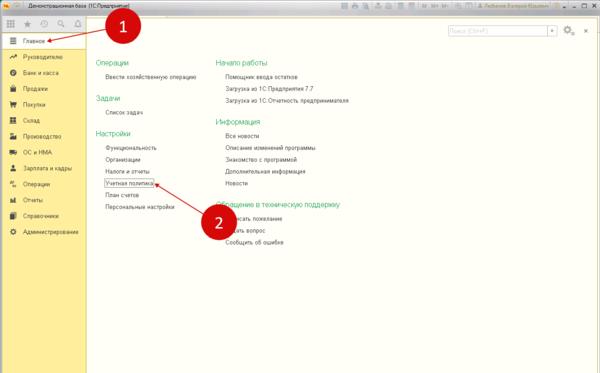

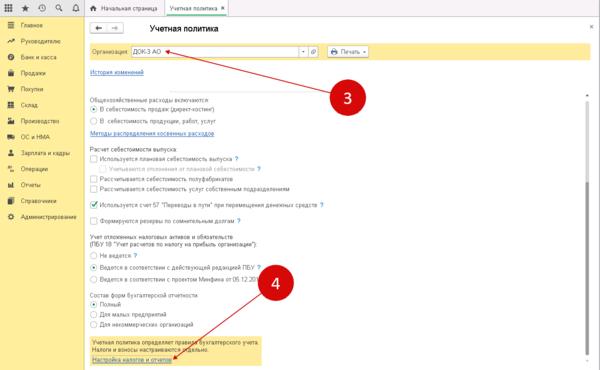

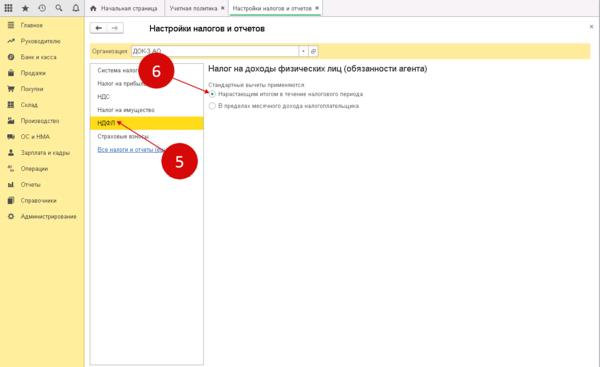

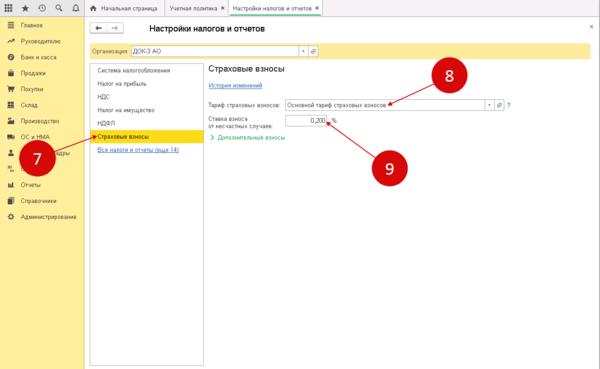

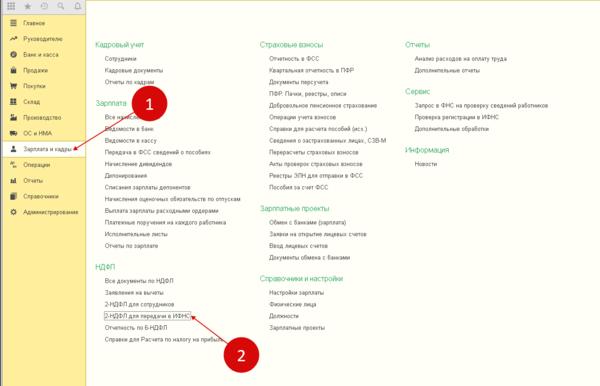

Учётная политика для регистров НДФЛ: подробная настройка

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

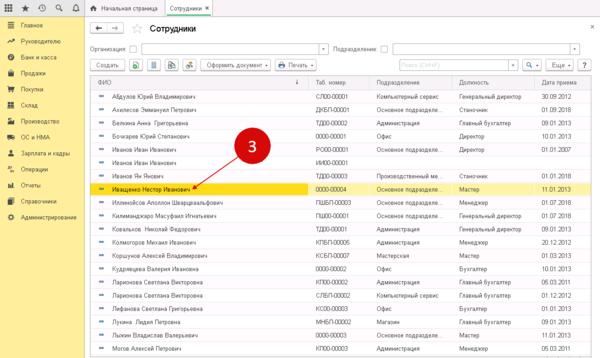

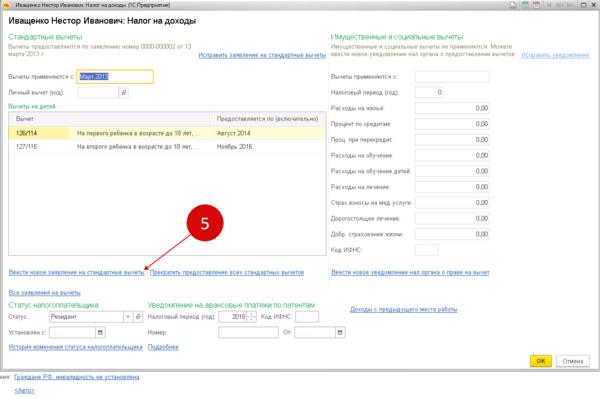

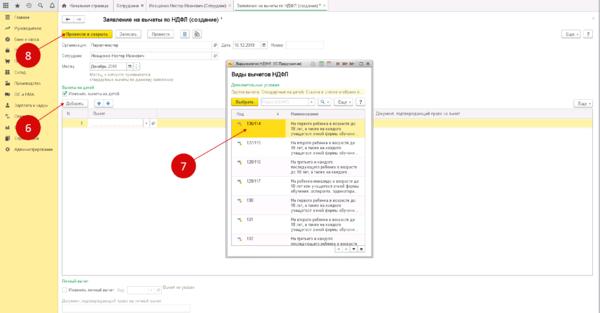

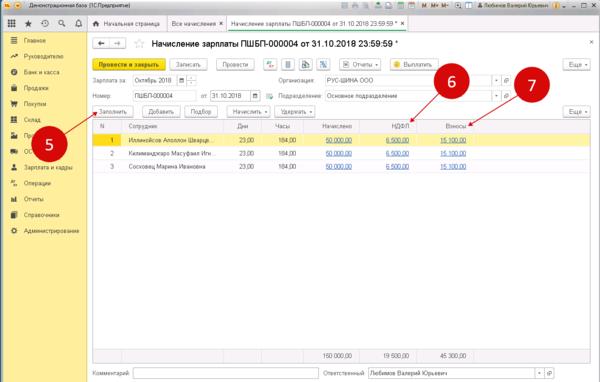

Ввод данных по налоговым вычетам по сотрудникам

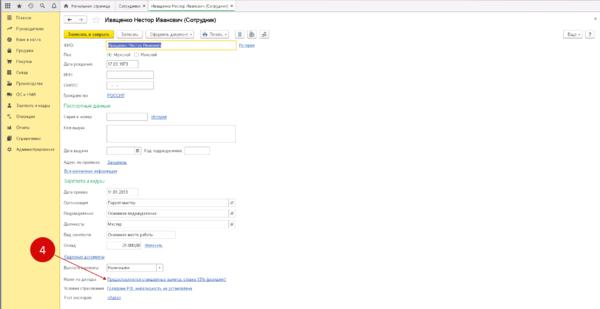

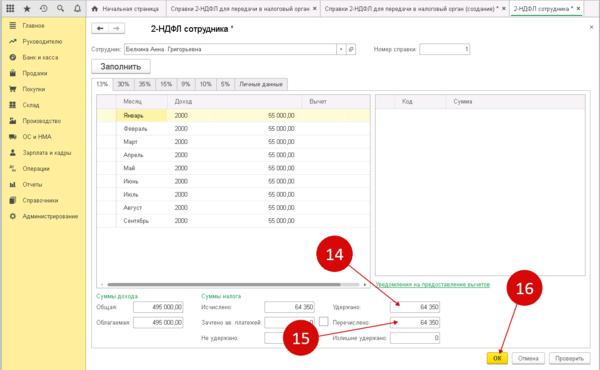

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

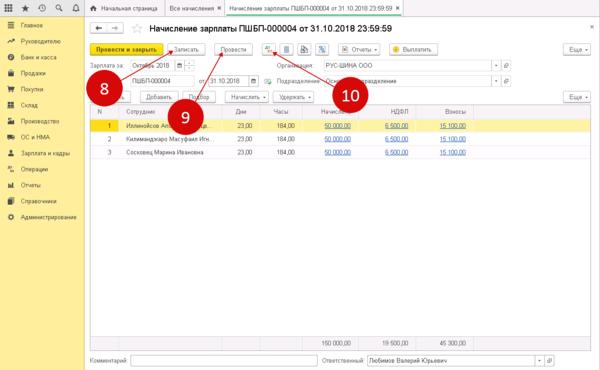

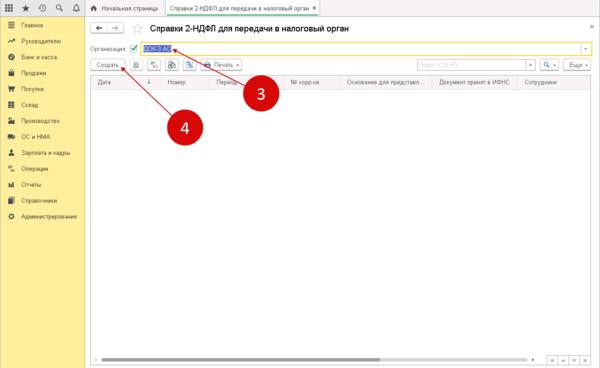

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

Создайте налоговую декларацию

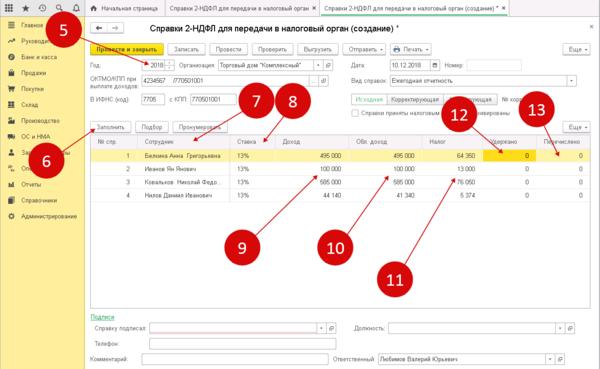

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

Иллюстрация: Ирина Григорьева / Клерк.ру

Главным отраслевым событием осени можно считать принятие 29.09.2019 Федерального закона № 325-ФЗ, внесшего масштабные поправки в Налоговый кодекс. Одна из таких поправок – изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков.

Четыре новшества в порядке зачета или возврата переплаты

Статья 78 НК РФ о зачете или возврате сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа подверглась изменениям. Итак, с 01.10.2020 вступают в силу следующие поправки.

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Кроме того, с 29.10.2019 заработало новое положение о сроке принятия решения о зачете или возврате переплаты при проведении камеральной проверки. Этот срок будет зависеть:

- от срока окончания проверки;

- от вступления в силу решения по ней.

Переплата: как вернуть или зачесть

Как для зачета, так и для возврата налога необходимо обратиться в ИФНС с заявлением. Если причиной переплаты стала ошибка в декларации, то сначала нужно представить уточненную декларацию с исправленной ошибкой. Только после этого можно подать заявление на возврат или зачет переплаты.

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Срок принятия решения как о возврате, так и о зачете налога составляет 10 рабочих дней с даты получения заявления или окончания камеральной проверки по уточненной декларации – п. 8 ст. 78 НК РФ. Если инспекция предлагает пройти сверку расчетов, то от даты подписания акта сверки. О принятом решении о возврате или зачете ИФНС обязана сообщить в пятидневный срок – п. 9 ст. 78 НК РФ.

Нарушение срока возврата переплаты грозит ИФНС оплатой процентов – п. 10 ст. 78 НК РФ. Что касается несвоевременно произведенного зачета, то на сумму зачета проценты не начисляются. Единственное, что остается, – обжаловать бездействие инспекции.

Если инспекция откажет в возврате излишне взысканного налога, то о своем решении она сообщит, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ, письмо ФНС РФ от 21.12.2017 № ГД-3-8/8522@). Срок для обжалования – один год с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

Срок подачи в суд иска о возврате излишне взысканного налога – три года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат или зачет (п. 1 ст. 196, п. 1 ст. 200 ГК РФ). Таким днем может быть, например, дата, когда инспекция сообщила о принятом решении об отказе в возврате (Постановление АС Северо-Западного округа от 27.07.2017 № Ф07-6490/2017).

В суде необходимо доказать, что трехлетний срок еще не истек, а также что у организации действительно есть суммы излишне взысканных налогов. В противном случае в возврате откажут.

НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

Минфин высказался по поводу возможности зачета ошибочно перечисленной суммы по реквизитам для НДФЛ в счет погашения долга по УСН-налогу.

Ведомство, ссылаясь на ст. 78 НК РФ, подтвердило, что такой зачет возможен, но по налогам соответствующего вида, то есть федеральных налогов. В данном случае – в счет УСН.

Примечание редакции:

- в счет погашения задолженности – по налогам соответствующего вида (федеральным);

- в счет будущих платежей – по иным налогам.

- если налог удержан, перечислен и для его возврата собственных средств компании не хватает.

- налог удержан правильно, но перечислен в бюджет в большем размере.

- недоимки или будущих платежей по другим федеральным налогам;

- задолженности по пеням по федеральным налогам, а также налоговым штрафам.

Если переплата образовалась из-за удержания у физлица налога в большем, чем нужно размере, вернуть ее можно только в специальном порядке.

Кроме того, нужно помнить, что вернуть или зачесть переплату по НДФЛ возможно в течение трех лет после его перечисления в бюджет.

Акт сверки не обязывает налоговый орган возвращать переплату

Индивидуальный предприниматель 15.03.2018 обратился в ИФНС с заявлением о возврате излишне уплаченного налога за 2013 год. Переплата обнаружилась по результатам сдачи уточненной декларации 14.08.2017 и последующей сверки расчетов с налоговым органом. Ссылаясь на пропуск трехлетнего срока подачи заявления с момента уплаты налога, ИФНС отказала в возврате.

Суд признал такое решение правомерным. Дело в том, что налогоплательщику ничто не мешало своевременно оценить свои налоговые обязательства. Спорная сумма излишне уплаченного налога оплачена предпринимателем в 2014 году, то есть с момента оплаты до подачи заявления о возврате прошло четыре года.

Ссылку заявителя на акт сверки как на момент, с которого он узнал о факте переплаты, суд отклонил. Подписание акта сверки не является действием по признанию долга перед налогоплательщиком, поскольку с требованием о проведении акта сверки расчетов налогоплательщик может обратиться по истечении любого периода времени, и налоговый орган будет обязан составить и подписать соответствующий акт. Акт сверки не свидетельствует о безусловной обязанности налогового органа вернуть переплату, а дата его составления не является моментом для начала отсчета срока давности обращения в суд.

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

ИФНС отказала компании в возврате переплаты по налогам. Суды эту позицию поддержали по следующим причинам:

- заявитель не представил документы, подтверждающие наличие переплаты;

- не определены налоговые периоды, за которые образовалась спорная переплата по налогам.

- платежными поручениями налогоплательщика;

- инкассовыми поручениями (распоряжениями) ИФНС;

- информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных налогового органа.

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Реорганизация срок возврата переплаты не увеличивает

Дело в том, что переплата досталась заводу от другой организации в порядке правопреемства в результате реорганизации. Причиной отказа явился пропуск трехлетнего срока для обращения с заявлением о зачете (возврате) суммы излишне уплаченного налога.

Указанный срок исчисляется со дня подачи правопредшественником общества декларации по налогу на прибыль за 2013 год. При этом последующая передача обществу как правопреемнику права на зачет (возврат) излишне уплаченного налога не повлияла на порядок исчисления срока.

Доводы завода о том, что до реорганизации он не знал о наличии переплаты и до завершения процесса присоединения не мог заявить о возврате, суд отверг, указав, что срок нужно исчислять со дня, когда правопредшественник подал декларацию. Передача права на зачет или возврат при реорганизации на Определение срока не влияет.

Переплата не возникает, если она оплачена через проблемный банк

Организации пришлось дважды оплатить налог, поскольку первый платеж не прошел из-за отсутствия средств на корсчете банка. Второй платеж был успешно зачислен в бюджет.

Суды нижестоящих инстанций согласились с инспекцией, что причин для возврата средств нет, ведь в первый раз деньги фактически в бюджет не поступили. А раз так, то и переплаты нет.

Суды указали: организация должна была знать о проблемах банка.

Тем более что даже в ситуациях, когда суды признают обязанность по уплате исполненной, вернуть переплату очень сложно.

Примечание редакции:

Поскольку в такой ситуации ни вернуть, ни зачесть переплату не получится, единственный способ вернуть деньги – обратиться в проблемный банк с заявлением о возврате пропавших сумм и в случае отказа подать в суд.

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

ИФНС не стала возвращать ООО излишне перечисленный НДФЛ из-за истечения срока подачи заявления для возврата налога.

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

Инспекция часть налога вернула, часть зачла, в возврате остатка в размере 1,6 млн рублей 13.04.2016 обществу было отказано в связи с истечением 3-летнего срока с момента перечисления налога.

Оспорить отказ обществу не удалось. Дело в том, что срок для обращения в суд истек. Платежи были осуществлены в январе 2012 года, заявление в суд подано 23.03.2017, то есть спустя пять лет.

Доводы общества, что достоверно о размере переплаты ему стало известно из акта выездной налоговой проверки (в сентябре 2014 года) и из решения суда (23.03.2016), суд отклонил – три года нужно отсчитывать от даты платежных поручений.

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Согласно справке о состоянии расчетов с бюджетом от 06.12.2017 у предпринимателя появилась переплата по налогу в сумме 434 тыс. рублей. Решениями налогового органа от 15.12.2017 ИП в возврате налогов отказано в связи с истечением трехлетнего срока со дня их уплаты, предусмотренного п. 7 ст. 78 НК РФ.

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет.

Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Индивидуальному предпринимателю удалось оспорить отказ пенсионного фонда в возврате переплаты по страховым взносам в ПФР за 2014, 2015 годы в сумме 59 тыс. рублей.

Если переплата подтверждена решением суда, трехлетний срок на ее возврат отсчитывается именно с него

По результатам выездной налоговой проверки в июле 2014 года АО был доначислен налог на имущество за 2010?2011 годы.

Основанием для доначисления послужил вывод инспекторов о неверной переоценке основных средств, проведенной обществом по состоянию на 01.01.2010, в результате которой стоимость имущества общества была занижена. Доначисление налога суд признал законным в 2016 году.

- по данным налогоплательщика – переплата по налогу на прибыль организации составила 5,8 млн рублей;

- по данным налогового органа – переплата по налогу на прибыль организации составила 0,56 копейки.

Суд, удовлетворяя требования налогоплательщика, указал, что до момента принятия судом решения в 2016 году у общества не имелось оснований считать, что им неверно определен налог на имущество. Налогоплательщик добросовестно заблуждался, учитывая для расчета налога неверные данные переоценки основных средств. В момент уплаты налога на прибыль в течение 2012, 2013 годов и при сдаче первоначальной налоговой декларации общество не могло знать о его излишней уплате. Поэтому именно принятие судебного акта в 2016 году является тем моментом, с которого начинает течь трехлетний срок для возврата переплаты по налогу.

Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

Обществу удалось оспорить отказ ИФНС в зачете (возврате) суммы налога и обязать вернуть переплату по налогу на прибыль за 2013 год.

В декабре 2016 года и в марте 2017 года общество представило уточненную декларацию по налогу на прибыль за 2013 год, в которой сумма налога к уплате была уменьшена. В декабре 2017 года компания обратилась с заявлением о возврате образовавшейся переплаты по налогу за 2013 год. Инспекция, ссылаясь на пропуск обществом трехлетнего срока для возврата налога, установленного п. 7 ст. 78 НК РФ, в возврате переплаты отказала. В связи с чем организация обратилась в суд.

Все три инстанции общество поддержали. Дело в том, что вопрос о порядке исчисления срока подачи в суд заявления о возврате переплаты должен решаться в соответствии с п. 2 ст. 79 НК РФ. То есть с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишне уплаченного налога.

Переплата по налогу на прибыль возникла у общества в связи с уменьшением заявленного ранее размера доходов по причинам:

- урегулирования разногласий с контрагентами в судебном и досудебном порядке;

- получения возмещения убытков;

- возврата госпошлины;

- увеличения заявленных ранее расходов за услуги сторонних организаций.

С какого момента начислять проценты за поздний возврат переплаты

Компания в апреле 2017 года обратилась в ПФР за возвратом переплаты по взносам, однако ответа на свое заявление так и не получила.

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2018 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.

Примечание редакции:

С 01.01.2017 администрирование страховых взносов осуществляется в соответствии с нормами НК РФ. Статья 78 кодекса содержит положения, аналогичные тем, которые применили судьи в рассматриваемом постановлении. Согласно пункту 1.1 указанной статьи они распространяются и на возврат переплаты по страховым взносам.

АКЦИЯ ПРОДЛЕНА

С 1 января 2022 года меняются правила возврата и зачета переплаты по налогам и взносам. Теперь переплату по налогам можно будет зачесть в счет страховых взносов и наоборот. Расскажем, как вернуть деньги, излишне уплаченные в бюджет.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10 ).

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орг ан (ст. 137 , 138 НК РФ) . Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как зачесть излишне уплаченный НДФЛ, когда, например, при выплате отпускных работнику НДФЛ перечисляется в бюджет не в конце месяца, а при выплате отпускных?

По данному вопросу мы придерживаемся следующей позиции:

Когда внутри месяца, например при выплате отпускных работнику, НДФЛ перечисляется в бюджет не в конце месяца, а ранее, зачет ранее излишне уплаченного НДФЛ не производится, поскольку такое перечисление является соблюдением установленного порядка.

Обоснование позиции:

НК РФ установлен следующий порядок уплаты НДФЛ при выплате отпускных: исчислить налог необходимо в день выплаты, удержать также в день выплаты, перечислить налог не позднее последнего числа месяца, в котором производились соответствующие выплаты (пп. 1 п. 1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ, второй абзац п. 6 ст. 226 НК РФ).

Согласно п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Абзац 2 п. 1 ст. 45 НК РФ предусматривает, что обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. При этом налогоплательщик вправе исполнить обязанность по уплате налога досрочно. На основании п. 8 ст. 45 и п. 2 ст. 24 НК РФ правило о досрочной уплате налога распространяется и на налоговых агентов.

То есть в НК РФ указывается крайний срок перечисления, а перечисление в более ранний срок, с момента удержания и до последнего числа месяца, по нашему мнению, является соблюдением порядка, установленного п. 6 ст. 226 НК РФ.

Прямого запрета на досрочное перечисление работодателем НДФЛ в бюджет в главе 23 НК РФ не содержится. Пунктом 9 ст. 226 НК РФ установлено лишь ограничение на уплату налога за счет собственных средств налогового агента.

Обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику.

В рассматриваемом случае сумма фактически уже удержана из доходов работника, поэтому уплата за счет налогового агента уже не производится.

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за некоторыми исключениями), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

То есть сумма налога, подлежащая уплате за текущий месяц, определяется как разность между суммой начисленного и уплаченного НДФЛ с начала календарного года. Если в предшествующие месяцы НДФЛ удержан и перечислен в большей сумме, она может быть погашена в текущем месяце - сумма НДФЛ, подлежащего уплате, уменьшается на величину допущенной ранее переплаты. Таким образом, зачет переплаты НДФЛ даже между месяцами должен осуществляться автоматически.

К сведению:

Не допускается перечисление НДФЛ налоговым агентом именно в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода (смотрите письма Минфина России от 13.02.2019 N 03-04-06/8932, от 15.12.2017 N 03-04-06/84250, от 01.02.2016 N 03-04-06/4321, от 22.07.2015 N 03-04-06/42063).

Однако в последнее время даже у данной позиции появилось альтернативное мнение официальных органов в пользу налогового агента.

В письме ФНС России от 06.02.2017 N ГД-4-8/2085@ ведомство говорит о возможности зачета даже перечисленной в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, которая не является уплатой НДФЛ (т.к. средства налогового агента).

Из постановления АС Московского округа от 20.07.2017 N Ф05-8390/17 по делу N А40-167366/2016 (определением от 21.12.2017 N 305-КГ17-15396 ВС РФ налоговому органу отказано в передаче кассационной жалобы для рассмотрения СК по экономическим спорам ВС РФ) можно сделать вывод, что налог, уплачиваемый налоговым агентом досрочно, но впоследствии удержанный у налогоплательщиков, не является уплатой "за счет налогового агента".

Сказанное подтверждается и Минфином России в письме от 22.01.2018 N 03-02-07/1/3224, где указано, что зачет ошибочно перечисленных сумм по реквизитам уплаты НДФЛ может быть осуществлен в счет предстоящих платежей по этому налогу.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании заявления налогоплательщика по решению налогового органа (п. 4 ст. 78 НК РФ, Энциклопедия решений. Зачет (возврат) излишне уплаченных сумм налога по заявлению налогоплательщика). Положения указанной статьи распространяются на налоговых агентов (п. 2 ст. 24, п. 14, п. 17 ст. 78 НК РФ).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Читайте также: