Ндфл 10 в зуп

Обновлено: 02.05.2024

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

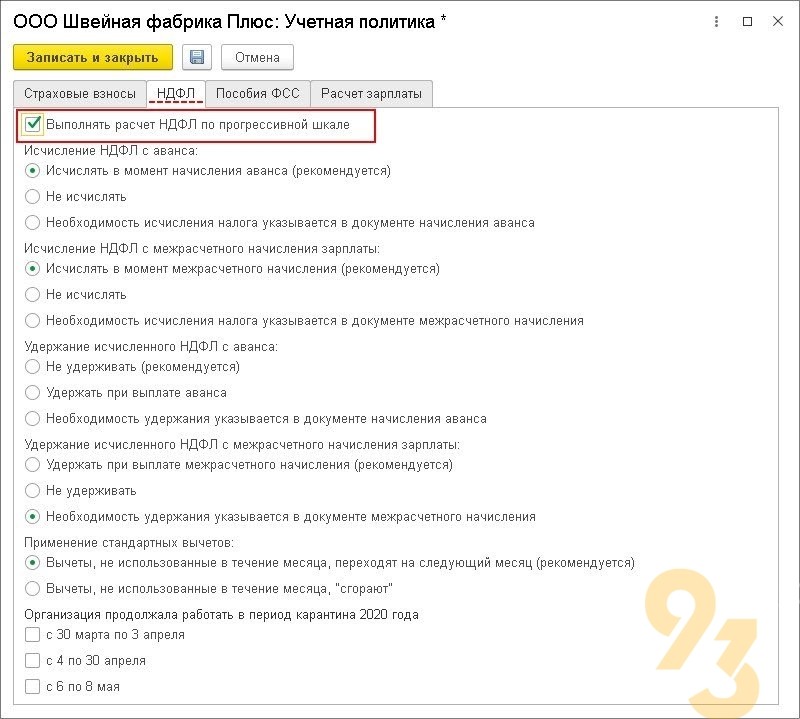

Стало известно, что с 2021 года дано начало применению прогрессивной сетки НДФЛ и в настоящее время с прибыли свыше 5 млн. рублей пошлина взимается согласно курса 15%. Разумеется, данную ситуацию надо отразить в настройках разрешения 1С:ЗУП, чтобы в дальнейшем корректно вычислять размер подоходной пошлины.

Внедрение прогрессивной шкалы НДФЛ в текущем 2021 году

В этом году на базе Закона от 23.11.2020 года № 372-ФЗ введены поправки в гл. 23 НК Российской Федерации. В настоящее время ставки согласно НДФЛ для отечественных субъектов:

- 13% с прибыли до 5 млн. руб.;

- 15% с прибыли свыше 5 млн. руб.

Важно! Совокупность прибыли вычисляется согласно возрастающей начиная с первого января текущего года.

Отметим, что такие тарифы употребляются касательно прибыли субъекта, для которой облагаемые пошлиной основы исчисляются раздельно, в согласовании с п. 2.1 ст. 210 НК, от:

- процентного соучастия, ст. 275 НК;

- приобретенной выгоды посредством принятия содействия лотереям и играм, азартного характера, ст. 214.7 НК;

- процедур с документацией в виде ценных бумаг и производного финансового инструмента, ст. 214.1 НК.

- процедур РЕПО согласно ценным бумагам ст. 214.3 НК;

- займов в виде ценных бумаг ст. 214.4 НК;

- действий в содружестве вкладывания средств ст. 214.5 НК;

- процедур с документацией в виде ценных бумаг и производного финансового инструмента на счетах ИИС, ст. 214.9 НК;

- прибылей, состоящих на контроле зарубежных компаний;

- прочих прибылей, за исключением обложенных другими ставками (9%, 30%, 35%).

Согласно положений указанных в п.1.1 ст. 224 НК, по курсу 13%, не принимая во внимание повышение тарифа до 15%, в текущем году обкладываются и прибыли граждан в случае реализации собственности или ее части, передачи недвижимости согласно дарственного соглашения, зачисления согласно страховых соглашений либо пенсионной поддержки.

Кроме того, согласно ст. 224 НК определен курс 13% по НДФЛ для конкретной категории иностранных граждан, к которым принадлежат ниже приведенные особы:

- высококлассные зарубежные мастера;

- соучастники программы по расселению в Российской Федерации;

- зарубежные граждане, исполняющие функции в Российской Федерации согласно патенту;

- участники команд кораблей, которые выходят в плавание под стягом Российской Федерации;

- зарубежные жители и личности не имеющие гражданства, которым присвоен статус беженцев либо дано кратковременное укрытие в Российской Федерации.

Так в отношении расчета НДФЛ согласно ставок 13% и 15%, то его осуществляют тождественно для лиц, которые являются резидентами также и тех кто не является резидентом. При этом пошлина рассчитывается на момент приобретения прибыли, определенной согласно норм в соответствии со ст. 223 НК. Вдобавок, налог исчисляется по нарастающей с начала текущего года с учетом удержанных ранее уплат.

В случае, когда физ персона получает прибыль, не превышающую 5 млн. рублей, от разного количества налоговых агентов, то по завершению периода времени ИФНС исчисляет пошлину из совокупной оплаты завышения прибыли с 5 млн. рублей. В свою очередь, сотрудники налоговой службы посылают плательщику налогов надлежащее извещение.

Исчисление прогрессивного НДФЛ в функционале 1С:ЗУП 8 ред. 3

Разумеется, во всех случаях необходимости либо намерениях пользователя есть возможность подключить данную опцию предварительно.

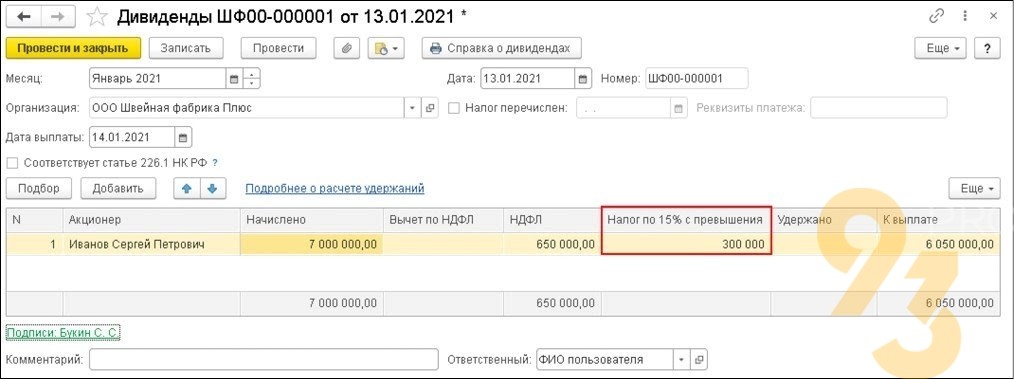

Проанализируем образец

Когда работнику вычислили прибыль за период января месяца в объеме 5,060 млн. рублей, то в прибыль вошла премиальная выплата за прошедший год размером 5 млн. рублей и январская заработная плата суммой 60 тыс. рублей.

В свою очередь прибыль превысившая 5 млн. рублей отразится в конкретной графе в документации исчисления прибылей, в том числе и согласно дивидендам граждан.

В рассмотренном образце сумма этой прибыли составляет 60 тыс. рубле, при этом она обкладывается по ставке 15%, то есть НДФЛ, что представляет собой 9 тыс. рублей. В частности с 5 млн. рублей станет взиматься пошлина согласно ставке 13%, что составляет сумму в 650 тыс. рублей.

Кроме того, показанный в платежной ведомости на оплату труда размер НДФЛ станет фиксироваться в виде суммы вычета пошлины. В свою очередь, объяснения данного размера НДФЛ согласно различных тарифов отображаются в отдельности в соответствующих колонках.

Важно отметить, что в будущем предполагается в отчетной документации по НДФЛ осуществлять разграничение суммы пошлины обусловленной установленной прогрессивной шкалой.

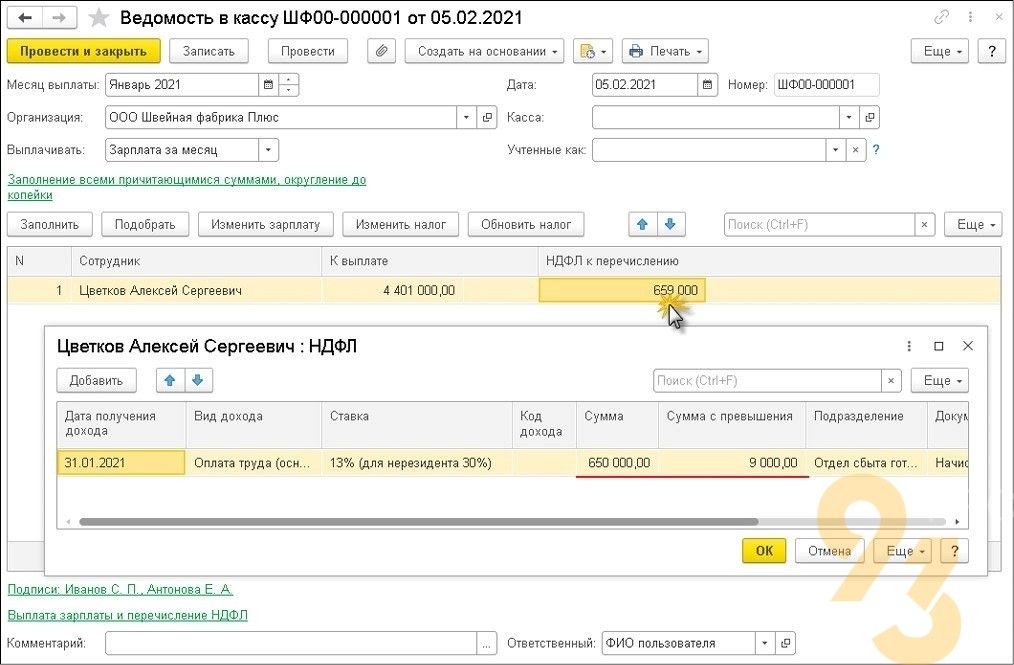

В настоящее время программный продукт 1С:ЗУП 8 ред. 3.0 позволяет выплачивать НДФЛ по ставке 15% при достижении максимума прибыли в 5 млн. рублей. С этой целью определен собственный КБК — 182 1 01 02080 01 1000 110.

Причем, относительно пошлины по курсу 13%, то для ее оплаты используется старый КБК — 182 1 01 02010 01 0000 110.

Возникли проблемы с установкой, настройкой, доработкой, обновлением программы 1С? Звоните, наши эксперты придут вам на помощь, окажут необходимую консультацию!

От корректности внесения регистрационных данных организации, включая все обособленные подразделения, зависит, как будет формироваться отчетность по НДФЛ в 1С: Зарплата и управление персоналом (1С: ЗУП). Чтобы не допустить ошибки, которая негативно отразится на дальнейшей корректности формирования бухгалтерской отчетности, следует максимально внимательно вносить информацию об организации.

Отражение НДФЛ в бухучете: примеры

Чтобы понять принципы отражения подоходного налога, рассмотрим ситуации из практики.

- Дт 84 – Кт 75 на сумму 50 тыс. руб. – начисление дивидендов;

- Дт 75 – Кт 68.01 на сумму 4,5 тыс. руб. (13% от 50 тыс.) – удержание подоходного налога;

- Дт 75 – Кт 51 – на сумму 55,5 тыс. (50 – 4,5) – перечисление Иванову дивидендов на банковскую карточку;

- Кт 68.01 – Дт 51 – уплата налога в государственную казну.

Рассчитаем размер НДФЛ с дохода по ставке 13%:

Бухгалтер сделает проводку по начислению зарплаты Дт 44 – Кт 70 на сумму 40 тыс. руб. Затем удержит НДФЛ (Дт 70 – Кт 68.01) в сумме 5200. Для отражения перечисления налога в бюджет будет использована запись Кт 51 – Дт 68.01.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

НДФЛ: проводки

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Стандартные вычеты

Здесь доступно два варианта:

- Нарастающим итогом в течение года.

- Не превышая начисленного фактического дохода за отчетный месяц.

Учитывая действующее законодательство рекомендовано использовать именно первый вариант. В этом случае начисляемый налог может рассчитываться с минусом.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

- дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

- проценты по облигациям с ипотечным покрытием, выпущенным до 01.01.2007;

- учредителей доверительного управления ипотечным покрытием, по ипотечным сертификатам участия, выданным до 01.01.2007.

Когда начислен НДФЛ, проводка возникает по кредиту счета 68.01 в корреспонденции со счетами бухгалтерского учета, по которым начислены доходы.

НДФЛ: основные корреспонденции счетов

В зависимости от вида получаемых работником вознаграждений проводки по начислению налога на доходы физических лиц имеют следующие корреспонденции:

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

Когда удержан НДФЛ, проводка дополнительная не возникает, потому что удержание подоходного налога происходит в момент выплаты дохода физлицу. Поскольку доход выплачивается за вычетом начисленного налога, то это и есть операция по удержанию подоходного налога налоговым агентом. До тех пор, пока доход за вычетом подоходного налога не выплачен, НДФЛ не считается удержанным.

Обособленное подразделение, выделенное на отдельный баланс

Данные об обособленном подразделении вносятся также, как и регистрационная информация об организации.

Начисление НДФЛ отражаем в проводках

На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

Бухгалтер расчетного отдела заносит в журнал хозяйственных операций следующие проводки по начислению НДФЛ для уплаты в бюджет, в зависимости от специфики формирования сумм доходов:

Получите 267 видеоуроков по 1С бесплатно:

| № | Содержание | Дт | Кт | Первичный документ |

| 1 | НДФЛ по договорам ГПХ | 76 | 68 | Договор ГПХ |

| 2 | НДФЛ с процентов по краткосрочным займам у физ.лиц | 66 | 68 | Договор займа |

| 3 | НДФЛ с з/платы | 70 | 68 | Регистр налогового учета |

| 4 | НДФЛ при сдаче в аренду помещения у работника фирмы | 76 | 68 | Договор аренды |

| 5 | НДФЛ с материальной помощи сотруднику | 73 | 68 | Заявление сотрудника |

| 6 | НДФЛ с дивидендов | 75 | 68 | Протокол |

| 7 | НДФЛ с процентов по долгосрочным займам у физ.лиц | 67 | 68 | Договор займа |

Учетная политика организации

Для настройки удержания НДФЛ при выплате межрасчетных с нарастающим итогом начислений с авансом предлагается два варианта:

- удерживать налог;

- напоминание о вычете налога.

Первый вариант является рекомендованным.

Правильно отражаем удержание НДФЛ из заработной платы

Основной задачей бухгалтера расчетного отдела предприятия является правильное начисление заработанного дохода, отпускных, больничных, ночных, компенсационных выплат, различных надбавок, материальной помощи и точное удержание налога из этого дохода. Нормативными актами предусматривается, что в состав налогооблагаемых совокупных доходов включаются дивиденды, выигрыши, призы, подарки, компенсация командировочных расходов, превышающих установленный государством лимит суточных затрат.

Расчет НДФЛ производят в рамках п. 3 ст. 225 НК РФ, где определены все виды начислений, подлежащие налогообложению. Уточнение налоговых ставок проводится в Налоговом Кодексе, ст. 224.

Расчет производится по стандартной формуле, где суммарный налог составляет умножение налоговой базы на налоговую ставку:

где ЗП — сумма полученного дохода, руб.; СВ — стандартные вычеты, руб.

Предприятие в роли налогового агента рассчитывает сумму налога и не позднее дня, следующего за днем выплаты дохода, перечисляет его в бюджет. Расчет налога будет следующим:

Журнал хозяйственных операций будет содержать основные проводки:

Внесение данных о регистрации организации

Данные о постановке предприятия на учет в налоговый орган указываются сразу же, при внесении в систему 1С 8 основной информации. В дальнейшем, при необходимости, их можно менять.

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2021 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Расчет НДФЛ с заработной платы:

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

Д44 К70 – начислена заработная плата за ноябрь (20000)

Д70 К68.НДФЛ – удержан НДФЛ с заработной платы (2236)

Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

Д68.НДФЛ К51 – перечислен НДФЛ в бюджет (2236)

Расчет НДФЛ с дивидендов:

Учредитель Петров получил доход в виде дивидендов в размере 30000.

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Проводки по учету НДФЛ с дивидендов:

Д84 К75 – начислены дивиденды (30000)

Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

Д75 К50 – выплачены дивиденды (27300)

Д68.НДФЛ К51 – НДФЛ перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Налог = 5000 * 13% / 100% = 650.

Д50 К66 – получен краткосрочный кредит от Петрова (100000)

Д91 К66 – начислены проценты по кредиту (5000)

Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

Д68.НДФЛ К51 – перечисление налог в бюджет.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Обособленное подразделение, не выделенное на отдельный баланс

Для регистрации обособленного подразделения, не выделенного на отдельный баланс, нужно выбрать пункт главного меню Настройки – далее Подразделения. Обязательно нужно установить отметку, что это подразделение, а не организация.

Дальнейшее внесение информации полностью соответствует алгоритму действий, при заполнении регистрационной формы для обособленного подразделения, выделенного на отдельный счет.

В программе ЗУП цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) - Ведомость на выплаты - Выплата работнику - Уплата НДФЛ (Списание с расчетного счета, выдача наличных).

Движения исчисления НДФЛ в регистрах создаются документами-основаниями (Премия, Начисление зарплаты, Отпуск, Больничный и.т.д.), движения по удержанию НДФЛ выполняются документами Ведомости, Операция учета НДФЛ, Начисление дивидендов.

Также не следует забывать, что если данные переносились из другой программы, например из ЗУП 2.5 в ЗУП 3, информация о движениях исчисленного и удержанного налога будет содержаться в специальных документах переноса (Администрирование – Переносы данных). Как правило, документы переносов, которые содержат движения регистров по этому налогу, так и называются – НДФЛ. Любые документы начислений и выплат, введенные параллельно с периодами перенесенных данных, создадут дублирующие движения по НДФЛ.

Чем отследить неверные движения

В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска.

Вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Но если времени разбираться в этом нет, мы прилагаем по данной ссылке уже сохраненный вариант настроенного отчета и здесь же в инструкции покажем, как его открыть в своей конфигурации, чтобы обойтись без настройки. Для этого перейдите к описанию как загрузить уже готовый вариант отчета.

Для создания такого расширенного отчета вам необходимо зайти: Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам.

- Нажимаем кнопку Настройки.

- Нажимаем кнопку Расширенный.

- Заходим на вкладку Структура.

Нажимая и удерживая левую кнопку мыши на элементе ИФНС, перетаскиваем его на поле Строки. Обратите внимание, что с элементом перетаскиваются и все подчиненные ему.

Как созданный отчет отображает движения НДФЛ

Теперь мы получили отчет, который достаточно подробно выводит информацию как по сотрудникам, так и по конкретным документам, делающим те или иные движения по НДФЛ.

Он отразит вам по какой ИФНС, в каком месяце, какими документами и по какому коду доходу у того или иного сотрудника прошли движения.

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Для тех, кому некогда разбираться, как настраивать отчет с нуля, мы предлагаем воспользоваться этой возможностью – загрузить уже созданные нами расширенные варианты отчетов с помощью действий, показанных на рисунке ниже.

Для того, чтобы сохранить свой вариант отчета вам необходимо нем нажать Еще – Варианты отчета – Сохранить в файл. Обратите внимание, что любой отчет всегда сохраняется с неизменным названием ReportOptions, поэтому сразу при выборе папки щелкните дважды мышью на эту строчку, что приведет к ее выделению, и внесите свое название отчета.

Налоговый статус физлица

При исчислении НДФЛ следует в первую очередь уделять внимание вопросу не гражданства, а резидентства. Налоговое резидентство определяется принадлежностью физического лица к налоговой системе государства. Понятия валютного, миграционного, любого другого и налогового резидента отличаются.

Понятие налогового резидента определено в статье 207 НК РФ. Это физическое лицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом требований о непрерывности течения указанных 183 дней положения НК РФ не содержат (письма Минфина России от 15.02.2017 № 03-04-05/8334, от 01.09.2016 № 03-04-05/51258, от 26.04.2012 № 03-04-06/6-123, ФНС России от 30.08.2012 № ОА-3-13/3157@).

Статус налогового резидента обеспечивает применение льгот и вычетов при исчислении налога с доходов во всех странах. Сотрудник может оказаться налоговым резидентом одновременно нескольких государств или, наоборот, быть везде налоговым нерезидентом.

Правила определения налогового статуса в разных странах различаются. Во избежание двойного налогообложения между большинством стран заключаются соответствующие соглашения, предусматривающие освобождение от налогов, зачет, налоговый вычет и др. налоговые льготы.

Статья 232 НК РФ предусматривает, что налоговый агент может не удерживать НДФЛ, если доход выплачивается резиденту иностранного государства, с которым у РФ заключено международное соглашение. Например, резидент иностранного государства может получать доходы на территории РФ. Аналогично нерезидент РФ может получать доходы за рубежом. В соответствии с такими соглашениями НДФЛ на доходы от российских компаний, полученные за рубежом, налоговые нерезиденты РФ не платят, но включают в декларацию о доходах (по форме 3-НДФЛ).

Ставки НДФЛ у нерезидентов

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, могут облагаться по ставкам 0, 13, 15, 30 %, в зависимости от источника и вида дохода, а также и статуса налогоплательщика-нерезидента (ст.ст. 207, 224 НК РФ).

Физические лица — нерезиденты РФ, выполняющие работы на территории иностранного государства и получающие вознаграждение за выполнение трудовых обязанностей от источников в иностранном государстве, не признаются налогоплательщиками по НДФЛ согласно пункту 1 статьи 207 НК РФ. Например, по ставке 0 % исчисляется НДФЛ с доходов сотрудников обособленных подразделений, территориально находящихся за пределами РФ. Согласно пункту 3 статьи 224 НК РФ доходы от российских источников, полученные физлицами, не являющимися налоговыми резидентами РФ, облагаются по ставке 30 %.

Предусмотрены исключения из этого правила:

1. НДФЛ в размере 13 % удерживается с доходов нерезидентов от осуществления трудовой деятельности:

2. НДФЛ в размере 15 % удерживается с доходов нерезидентов в виде дивидендов от долевого участия в деятельности российских организаций.

Статус резидента РФ обеспечивает применение ставок НДФЛ:

- 13 % — в отношении доходов в виде зарплаты;

- 35 % — для доходов от выигрышей и призов.

Только для физических лиц с налоговым статусом резидента РФ доступно применение налоговых льгот и вычетов.

Сотруднику, заключающему с работодателем трудовой договор или договор гражданско-правового характера, следует подтвердить свой статус налогового резидента. Налоговый агент несет ответственность за правильность определения статуса физического лица, а также за расчет и уплату НДФЛ. Если физлицо не представляет запрашиваемые документы о времени его пребывания в РФ, налоговый агент вправе рассчитать налог в порядке, предусмотренном для нерезидентов, то есть по ставке 30 % (см. письмо Минфина России от 12.08.2013 № 03-04-06/32676).

На самом деле, ставка НДФЛ может быть и 3, 5, 6, 7, 10, 12, 15 и др. процентов для некоторых доходов физлиц (дивиденды, доходы по ценным бумагам, авторские вознаграждения), не являющихся налоговыми резидентами РФ. Ставка НДФЛ может быть установлена международным договором, а в соответствии с пунктом 1 статьи 7 НК РФ нормы международных договоров Российской Федерации имеют приоритет по сравнению с нормами НК РФ.

Работодатель может самостоятельно проверить налоговый статус сотрудника, сформировав запрос в ИФНС с помощью сервиса 1С-Отчетность (рис. 1).

Рис. 1. Подготовка заявления о подтверждении статуса налогового резидента РФ

Рис. 2. Статус налогоплательщика

В поле Установлен с указывается дата налогового периода, начиная с которой действует выбранный статус. Историю изменения статуса налогоплательщика можно посмотреть по одноименной ссылке.

Пользователь может указать один из следующих статусов:

Одновременное применение разных ставок НДФЛ в зависимости от вида дохода физлица

По общему правилу доходы физлиц-нерезидентов РФ облагаются по ставке НДФЛ 30 %. Однако для доходов от трудовой деятельности выделенных нерезидентов — высококвалифицированных иностранных специалистов, граждан стран ЕАЭС и др. применяется ставка 13 %.

Пример 1

Оплата по окладу, отпускные, оплата листка нетрудоспособности и командировки однозначно относятся к трудовой деятельности, и НДФЛ исчисляется по ставке 13 %.

Дивиденды не относятся к доходам от трудовой деятельности, и ставка НДФЛ составляет 15 %. Ставка НДФЛ на натуральный доход по оплате абенемента в фитнес-клуб составляет 30 %.

Соответственно, в январе исчислен НДФЛ в размере: 13 000 руб., 15 000 руб. и 30 000 руб (рис. 3).

Рис. 3. Справка 2-НДФЛ

Рис. 4. Печатная форма справки 2-НДФЛ

Изменение налогового статуса физлица

Если сотрудник выезжает за пределы России, то он может потерять статус налогового резидента РФ. Налоговое резидентство РФ не прерывается, если физлицо выезжает не более чем на полгода за пределы РФ для лечения или обучения (п. 2 ст. 207 НК РФ). Не прерывается оно и в ряде других случаев, перечисленных в НК РФ. Например, при выезде за пределы территории РФ для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

При определении налогового статуса физического лица необходимо учитывать 12-месячный период, определяемый на дату получения им дохода, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году) (письмо Минфина России от 26.04.2012 № 03-04-06/6-123). В течение года налоговые агенты (работодатели) вычисляют статус налогоплательщика на дату фактического получения дохода в соответствии с нормами статьи 223 НК РФ (письмо ФНС России от 30.08.2012 № ОА-3-13/3157@).

Приобретенный физическим лицом статус резидента РФ не может измениться в календарном году при условии, что лицо находится в России уже более 183 дней в этом году. Так, 3 июля в невисокосном году — это 184-й день года.

Таким образом, если по состоянию на 03.07.2018 года сотрудник не выезжал из России в течение года, то его налоговый статус в текущем году — резидент РФ — уже гарантирован. Если сотрудник приобретает статус резидента РФ, который уже не может измениться в текущем году, то налоговый агент может самостоятельно пересчитать налог по ставке 13 % вместо 30 %, руководствуясь пунктом 3 статьи 226 НК РФ.

Начиная с месяца, в котором изменился статус налогоплательщика, ранее удержанный НДФЛ по ставке 30 % засчитывается в счет уплаты налога по ставке 13 %.

Если по окончании года (налогового периода) остался незачтенный налог, то его возврат осуществляет налоговый орган по месту жительства (учета) физического лица (п. 1.1 ст. 231 НК РФ). Для этого налогоплательщик должен подать налоговую декларацию, а также документы, подтверждающие его статус налогового резидента РФ (письма Минфина России от 27.02.2018 № 03-04-06/12086, от 26.09.2017 № 03-04-06/62127, № 03-04-06/62126, от 15.02.2016 № 03-04-06/7958, от 15.04.2014 № 03-04-06/17166, от 03.10.2013 № 03-04-05/41061, от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113, ФНС России от 09.06.2011 № ЕД-4-3/9150, от 05.09.2011 № ЕД-2-3/738@).

Этот подход справедлив и тогда, когда в течение налогового периода сотрудник был переведен из головной организации в обособленное подразделение (письмо Минфина России от 23.12.2014 № 03-04-06/66648).

Если налоговыый статус физического лица — получателя дохода можно определить только по окончании календарного года, то пересчет НДФЛ в связи с приобретением статуса резидента РФ и его возврат производятся налоговым органом по месту учета (пребывания) физического лица в соответствии с пунктом 1.1 статьи 231 НК РФ.

Для этого налогоплательщик должен представить в налоговый орган декларацию по форме 3-НДФЛ, а также документы, подтверждающие статус резидента РФ в этом налоговом периоде (см. письма Минфина России от 16.01.2013 № 03-04-06/4-11, от 09.08.2012 № 03-04-06/6-230, от 21.09.2011 № 03-04-06/6-226, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@, от 21.03.2012 № ЕД-3-3/910@).

Изменение налогового статуса сотрудника при наступлении этого факта следует отразить в карточке сотрудника по ссылке Налог на доходы, указав в поле Установлен с дату налогового периода, начиная с которой статус изменяется. Перерасчет НДФЛ происходит автоматически.

Пример 2

В этом случае автоматически пересчитывается НДФЛ на прочие доходы (рис. 5). НДФЛ, излишне начисленный на натуральный доход, отображается в документе Начисление заработной платы за февраль 2018 года в сумме 17 364 руб. Вычеты на детей применяются с января 2018 года.

Обратите внимание, автоматический перерасчет НДФЛ по дивидендам не предусмотрен в программе. Пользователи могут самостоятельно ввести документ Перерасчет НДФЛ в разделе Налоги и взносы. По кнопке Заполнить НДФЛ пересчитывается автоматически (рис. 6).

Учет ставок НДФЛ по международным договорам

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Напоминаем, что на сайте публикуется дополнение к конфигурации ЗУП, позволяющее расширить типовые возможности.

Читайте также: