Налоговый вычет при покупке квартиры у взаимозависимых лиц

Обновлено: 16.05.2024

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома, либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы, связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

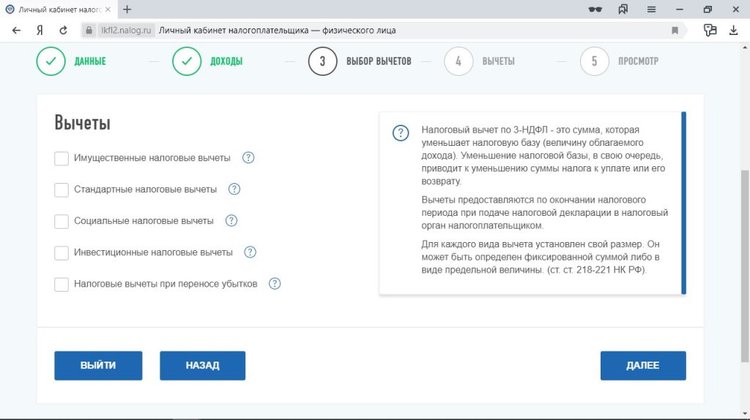

ПОРЯДОК ПОЛУЧЕНИЯ ВЫЧЕТА

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

2. Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

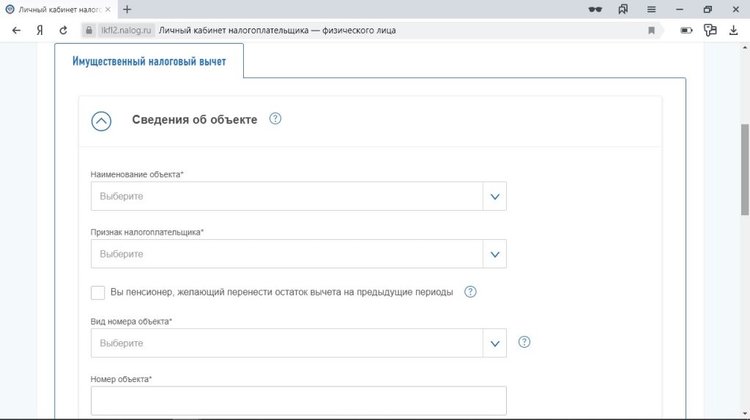

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

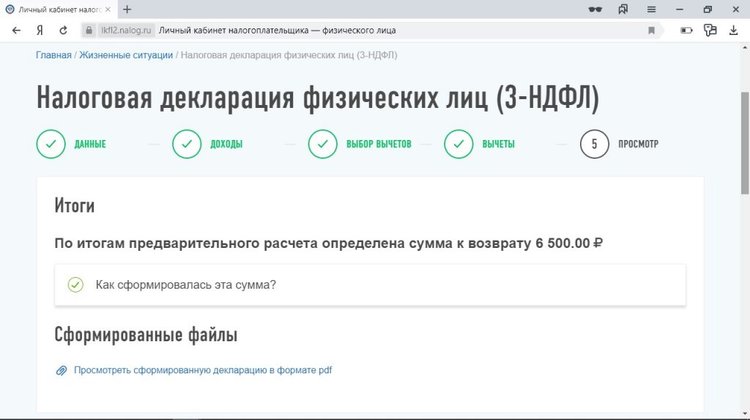

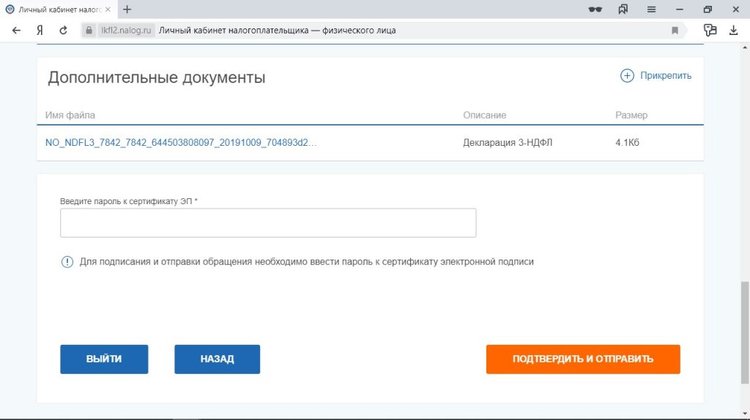

6*. Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

ВЫЧЕТ ПРИ ОБРАЩЕНИИ К РАБОТОДАТЕЛЮ

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Что собой представляет

Это сумма, которую можно вернуть или удержать из доходов, подлежащих налогообложению. Если же налог уже уплачен, потраченные деньги подлежат возврату из бюджета. По такой схеме государство компенсирует часть затрат граждан на покупку жилплощади.

Рассчитывать на вычет могут только официально трудоустроенные граждане. Те, кто исправно платят 13% подоходного налога от своего заработка.

Подать заявление можно только при соблюдении нескольких обязательных условий.

Налоговый имущественный вычет – что это такое и как получить выплаты при покупке квартиры, документы

Все необходимые документы следует предоставить в виде ксерокопий. Сотрудники службы сами проверят их по информационной базе. При возникновении спорных моментов и вопросов, с вами свяжутся и попросят предъявить оригинальные версии. Подобное происходит довольно редко, в основном достаточно копий, переданных через персональный кабинет.

В пакет бумаг, необходимых для возмещения, входят:

- ксерокопия свидетельства, подтверждающего собственность, или справка ЕГРН;

- скан соглашения о купле недвижимого объекта и акт о его передаче;

- платежная документация;

- заявление о разделе суммы между мужем и женой, если сделка была оформлена в браке.

Документация, подтверждающая расходы

Правила, порядок и условия получения имущественного налогового вычета при условии покупки квартиры от ФНС дают понять, что без процедуры подтверждения потраченных средств льготу не получить. Поэтому о необходимых документах следует позаботиться заблаговременно.

Существует несколько способов документально подтвердить право собственности: расписка, банковские платежки, квитанции. Об имеющихся нюансах в отношении платежной документации неплохо узнать заранее.

- Соглашение. Подтверждает оплату, если в нем имеется пункт, где указано, что продающая сторона получила деньги. Министерство финансов разрешает указать наличие расходов даже без участия нотариуса. Необходимо просто отобразить в документе, что за жилье рассчитались полностью. Покупающая сторона передала, а продающая получила.

- Расписка. Дает возможность подтвердить оплату за недвижимое имущество. В ней должны быть сведения об объекте, продавце, его личная подпись, а также размер внесенных средств и дата их передачи. Важный момент – всегда составляйте расписку от руки. Если риелтор предлагает сделать распечатку – отказывайтесь.

- Банковская документация. Для установления факта оплаты через банковскую организацию достаточно выписки со счета и квитка. Электронное уведомление не подойдет.

Когда подают документы

Делать это необходимо одновременно с подачей декларации и заявления. Если это происходит через личный кабинет на сайте ФНС, то прикладываются все необходимые файлы. При отправке по почте или посредством личного обращения достаточно ксерокопий. Сотрудники проверят полученные данные на их соответствие оригинальным.

Если инспектор решит уточнить информацию, он сделает это непосредственно через Росреестр, ЗАГС, пенсионный фонд, нотариальную контору и т.д. В случае, когда потребуется дополнить определенные сведения, налоговики свяжутся с вами и попросят предоставить оригиналы бумаг. Поэтому следует указывать номер телефона, по которому с вами всегда можно связаться.

Сколько раз можно получить выплаты

Законодательством предусмотрено однократное получение. Любой гражданин Российской Федерации вправе рассчитывать на 260 тыс. рублей (без ипотечных процентов).

Максимальная сумма имущественного налогового вычета за квартиру при покупке, как получить возврат

Не важно в каком регионе вы проводите сделку и сколько стоит ваша будущая жилплощадь, претендовать можно максимум на 13% от 2 млн рублей (260 тыс. рублей). Этот лимит установлен государством с 2008 года.

Пример расчета на одного человека

Чтобы понять, с какой суммы рассчитывается налоговый вычет за квартиру, как сделать и получить выплаты при покупке, важно знать основные нюансы. Только с 2014 года процесс начали привязывать к объекту, а это означает, что остаточные средства допустимо переносить.

За какой период возвращаются выплаты

Сделать это удастся не ранее того момента, когда вы стали обладателем права на возврат.

Как подаются документы на оформление налогового имущественного вычета при покупке квартиры, кто выплачивает

Для этого нужно подать декларацию и необходимый пакет бумаг в ФНС или получить льготу с помощью работодателя. В первом случае бланк для заполнения можно найти на официальном сайте налоговой службы. Там же есть специальная программа для заполнения. Представители инспекции сами проверят предоставленные сведения в течение трех месяцев, после чего на ваш счет поступит перевод.

В случае с работодателем при приобретении жилья не нужно ждать следующего года. Можно не делать выплаты по налогам, получая дополнительную сумму к заработной плате. Главное – предварительно получить подтверждение налоговиков, что вы можете воспользоваться этим правом.

Как оформить заявление

После того, как инспекция проверит сведения, на счет налогоплательщика придет выплата.

Заполнить заявку можно двумя способами.

Имущественный вычет на квартиру на сайте ФНС

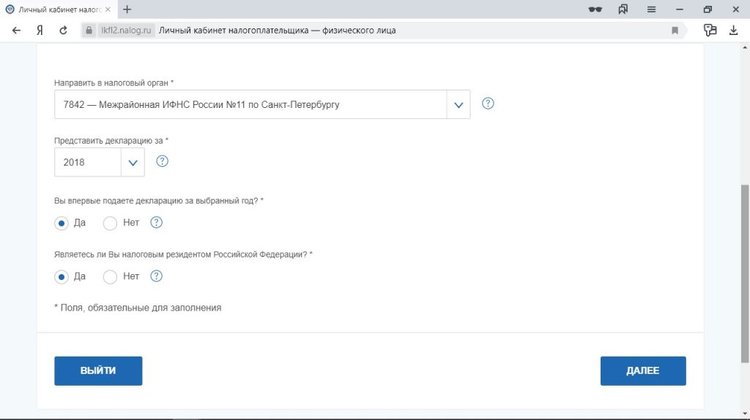

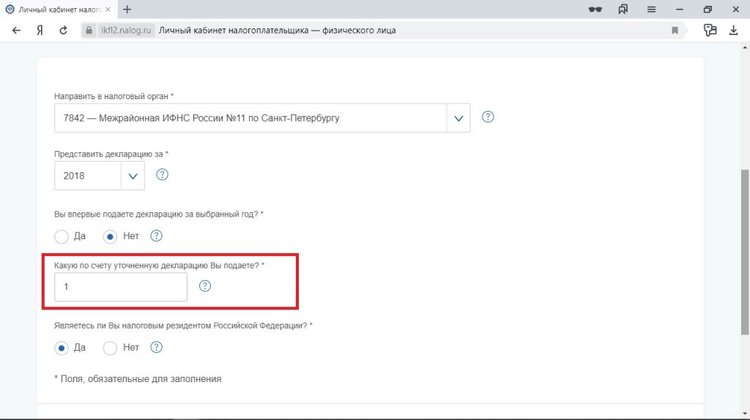

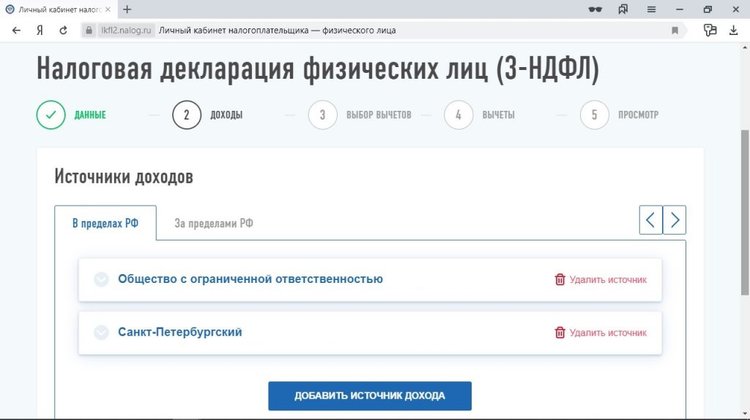

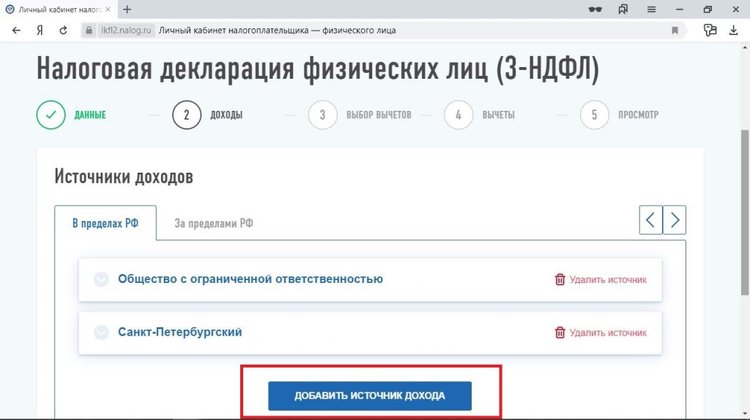

Для оформления заявки онлайн через портал налоговой службы необходимо совершить несколько последовательных действий.

Проставьте отметку, какой раз за год подаете документацию. Уточните число версий.

Подтвердите, что являетесь резидентом РФ.

Если работодатель уже успел произвести операцию, пункты будут заполнены в автоматическом режиме. Если нет – придется сделать это самостоятельно.

- Теперь остается дождаться ответа от инспекции.

Ограничения на получение

Рассчитывать на налоговый вычет можно при соблюдении следующих условий:

- человек является гражданином РФ и платит налоги;

- приобретенный объект недвижимости находится на территории Российской Федерации;

- собственность полностью или частично оплачивалась;

- жилплощадь не покупалась у взаимозависимых лиц.

В каких случаях нельзя получить выплаты

Налогоплательщику не вернут часть потраченных на приобретение средств, если:

- использовался материнский капитал;

- в общей сумме были бюджетные деньги.

Также возмещение исключено, если сделка купли-продажи была заключена с прямыми родственниками или другими заинтересованными людьми. Обо всех этих важных обстоятельствах следует помнить, выясняя, куда обращаться за налоговым вычетом и как получить возврат подоходного налога при покупке новой квартиры.

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Между налогоплательщиками и налоговыми органами нередки споры относительно правомерности применения имущественных налоговых вычетов. Рассмотрим наиболее актуальные вопросы по данной теме.

По статистике, каждый третий российский налогоплательщик, подающий декларацию по налогу на доходы физических лиц, претендует на получение одного из имущественных налоговых вычетов. К примеру, по итогам 2014 года в налоговые органы Российской Федерации было подано более 9 млн деклараций по НДФЛ. Свыше 6 млн из них (более 65%) содержали заявление о предоставлении имущественного налогового вычета.

Напомним, что предоставление имущественных налоговых вычетов предусмотрено ст. 220 Налогового кодекса Российской Федерации.

Применение вычетов означает, что часть полученного дохода (в размере вычетов) не облагается налогом на доходы физических лиц.

- Если вычеты не используются полностью в течение одного календарного года – остаток можно получать в последующие годы, пока их сумма не будет использована полностью (п. 9 ст. 220 НК РФ).

- Чтобы воспользоваться вычетами, нужно иметь доходы, которые облагаются НДФЛ по ставке 13%. Например, получать заработную плату.

- В отношении доходов от долевого участия в организации, которые также облагаются по ставке НДФЛ 13% (для налоговых резидентов), вычет не применяется (абз. 2 п. 3 ст. 210, п. 1 ст. 224 НК РФ).

- Пенсионеры вправе использовать вычеты за предыдущие три года, в которых у них были соответствующие доходы (п. 10 ст. 220 НК РФ).

Положения ст. 220 НК РФ не распространяются на доходы, которые индивидуальные предприниматели получают от продажи имущества в связи с осуществлением предпринимательской деятельности.

В частности, в Постановлении Арбитражного суда Западно-Сибирского округа от 08.02.2016 N Ф04-15/2016 по делу N А70-5480/2015 рассмотрена следующая ситуация.

Налоговый орган доначислил НДФЛ, пени и штраф налогоплательщику за неправомерное применение имущественного налогового вычета при продаже земельных участков, находившихся в собственности менее трех лет. Проверяющие усмотрели признаки предпринимательской деятельности, а именно реализации земельных участков на систематической основе.

По результатам рассмотрения материалов дела требования налогового органа отклонены, поскольку спорные участки налогоплательщик получил для личного пользования. Они предназначались для садоводства, огородничества и дачного хозяйства. Факт использования реализованного имущества в предпринимательской деятельности не был доказан.

Необходимо отметить, что Конституционный Суд Российской Федерации в определениях от 14.07.2011 N 1017-О-О и от 22.03.2012 N 407-О-О указал, что решающее значение для получения имущественного налогового вычета имеет характер использования имущества.

Именно характер использования имущества определил итог судебного заседания и вынесенного Постановления Шестнадцатого арбитражного апелляционного суда от 10.02.2016 N 16АП-5425/2015 по делу N А63-8749/2015.

Президиум Высшего Арбитражного Суда Российской Федерации в постановлениях от 18.06.2013 N 18384/12, от 16.03.2010 N 14009/09 разъяснил, что одним из признаков того, что продажа объекта (нежилого помещения) связана с предпринимательской деятельностью, является то, что он по своим характеристикам не предназначен для использования для личных потребительских нужд предпринимателя.

Учитывая характер проданного транспортного средства (грузовой тягач, предназначенный для автомобильных перевозок габаритных грузов), а также основной вид деятельности предпринимателя – грузовые автоперевозки, Суд пришел к выводу, что продажа связана с предпринимательской деятельностью.

О том, что автотранспортное средство приобреталось для использования в предпринимательских целях, свидетельствовало и то обстоятельство, что кредит на покупку автомобиля был получен как предпринимателем, а не как физическим лицом.

Предприниматель направил взятые кредитные средства на инвестиционные цели: на пополнение внеоборотных активов, то есть на предпринимательскую деятельность. Он не доказал, что спорное транспортное средство использовалось в личных целях. Равно как и не было доказано, что оно не использовалось из-за неисправности.

Таким образом, полученные от продажи доходы были вложены в предпринимательскую деятельность. И они подлежали включению в налоговую базу по НДФЛ без применения имущественного налогового вычета.

Имущественный вычет в случаях покупки у близких родственников

Часто возникают споры, применять ли имущественный вычет в случаях покупки имущества у близких родственников. В силу ст. 105.1 НК РФ взаимозависимыми для целей налогообложения признаются лица, особенности отношений между которыми могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими. Закон прямо относит к взаимозависимым близких родственников (супругов, родителей, детей, братьев, сестер и т.п.).

Налоговые органы однозначно исходят из невозможности применения имущественного налогового вычета в случае приобретения имущества у таких лиц (см., например, письмо Министерства финансов РФ от 18 ноября 2010 г. N 03-04-05/7-680, письмо УФНС России по г. Москве от 5 мая 2012 г. N 20-14/040261@). До недавнего времени суды критически относились к доводам налоговых органов. Достаточно распространенной была позиция, что наличие родственных отношений не является достаточным основанием для отказа в предоставлении налогоплательщику имущественного налогового вычета. Для этого налоговый орган должен был дополнительно доказать факт влияния родственников на условия и экономические результаты сделки купли-продажи имущества.

9 февраля 2016 года Определением Челябинского областного суда по делу N 11а-2318/2016 истцу было отказано в предоставлении налогового вычета по сделке купли-продажи доли в квартире. Судьи сослались на то, что стороны договора являются взаимозависимыми лицами.

Периодически возникают споры, правомерно ли применять имущественные вычеты в случае перепланировки (переустройства) дома. В Апелляционном определении Нижегородского областного суда от 03.02.2016 по делу N 33-1247/2016 рассмотрена следующая ситуация.

Налоговый орган начислил задолженность по НДФЛ. Проданный жилой дом с учетом изменения общей площади и внешних границ в результате кирпичного пристроя принадлежал налогоплательщику менее трех лет с момента регистрации права собственности. Следовательно, доходы от продажи данного имущества подлежат обложению налогом на доходы физических лиц.

Требование налогового органа было удовлетворено, поскольку налогоплательщик не представил доказательств, что данный дом, разделенный в результате перепланировки на две квартиры, находился в его собственности более трех лет.

При рассмотрении дела Суд руководствовался положением пункта 2 статьи 8.1, статьи 219 ГК РФ: право на имущество, подлежащее регистрации, возникает и прекращается с момента внесения соответствующей записи в государственный реестр.

Пункт 67 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним (Постановление Правительства РФ от 18.02.1998 N 219), действующих на момент возникновения спорных правоотношений, предусматривает: к изменениям, не влекущим прекращение или переход права собственности, относится изменение объекта недвижимого имущества после реконструкции или перепланировки (переустройства) без сдвига внешних границ.

Вместе с тем, в результате проведенных работ по возведению кирпичного пристроя внешние границы жилого дома изменились. Поскольку дом с учетом изменения его общей площади и внешних границ принадлежит налогоплательщику менее трех лет с момента регистрации права собственности, то его доходы от продажи данного имущества подлежат обложению налогом на доходы физических лиц.

Еще один спорный случай отказа в предоставлении имущественного налогового вычета был рассмотрен Омским областным судом 13 января текущего года по делу N 33а-284/2016. Налоговый орган отказал истцу в налоговом вычете в порядке наследства, ссылаясь на то, что передача наследнику права на налоговый вычет в НК РФ не предусмотрена.

Возврат НДФЛ может быть реализован налогоплательщиком в виде получения налоговых вычетов, если соблюдались законодательно установленные процедуры.

Право на получение суммы налогового вычета не наследуется. Наследник не может претендовать на имущественный налоговый вычет, не полученный наследодателем. Он не может требовать признания за собой права на получение налогового вычета на будущее время.

![налоговый вычет при покупке квартиры]()

Что такое налоговый вычет

Налоговый вычет — это сумма, на которую уменьшается налоговая база. На данный момент в Российской Федерации существуют 5 видов налоговых вычетов: стандартные, социальные, имущественные, профессиональные и инвестиционные. Мы говорим об имущественном вычете при покупке квартиры.

Какой закон регулирует налоговый имущественный вычет

Какой размер налогового вычета при покупке квартиры в ипотеку

1. Общий размер вычета от стоимости

- 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей, т.е. вернуть Вы можете максимум 2 млн. руб. x 13% = 260 тыс. рублей.

2. Размер вычета от стоимости в год

- 13% от официальной зарплаты за год. Возвращать налог Вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

3. Размер вычета от ипотечных процентов

- 13% от расходов по уплате ипотечных процентов, но не более 3 млн.рублей. Т.е. вернуть с ипотечных процентов можно максимум 3 млн.руб. x 13% = 390 тыс.руб.

Два варианта получения имущественного вычета

1 вариант - по окончании года получить всю сумму от налоговой инспекции,

2 вариант - в течение года, за который получается вычет, недоплачивая налог и получая вычет у работодателя (или иного налогового агента).

Для получения имущественного налогового вычета в налоговой инспекции нужно по окончании того года, за который хотите вернуть налоги, подать в налоговую инспекцию документы, см. список ниже. Налоговая инспекция проверит документы, Казначейство перечислит возвращенный налог на Ваш личный счет.

Полный список документов для имущественного вычета

Для получения имущественного налогового вычета у работодателя нужно предоставить работодателю заявление и уведомление, полученное в налоговой инспекции. Для получения в налоговой инспекции уведомления, Вам нужно будет дважды обратиться в налоговую инспекцию. Первый раз - подать заявление на выдачу уведомления и документы, подтверждающие право на вычет. Второй раз – получить уведомление примерно через месяц. Работодатель после получения уведомления должен выплачивать Вам доход, не удерживая налог до конца календарного года.

Полный список документов по имущественному вычету, который необходимо подать в налоговую инспекцию

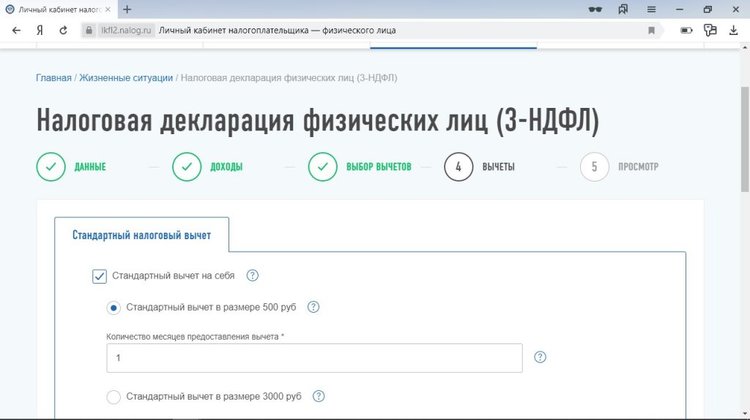

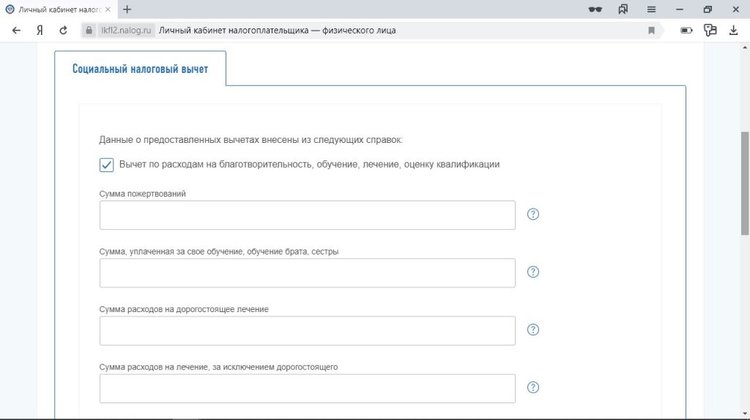

1. заполненная декларация 3-НДФЛ за полный календарный год.

2. заявление на предоставление имущественного вычета при покупке квартиры, комнаты;

3. заявление на перечисление возврата налога на расчетный счет;

4. заявление об отказе от налогового вычета одного из супругов в пользу второго (если ваша супруга/супруг не хотят или не могут получить свой налоговый вычет и передают вам свое право);

5. оригинал справки о доходах физического лица по форме 2-НДФЛ (запрашивается в бухгалтерии у вашего работодателя или работодателей в бухгалтерии);

6. копия паспорта гражданина РФ (все заполненные страницы);

7. копия договора купли-продажи квартиры, комнаты или доли в них;

8. копия акта приема-передачи квартиры, комнаты или доли в них;

9. копия свидетельства о государственной регистрации права собственности на квартиру, комнату, долю в них;

10. копия свидетельства о браке (если приобрели жилье в официальном браке);

11. копия свидетельства о рождении несовершеннолетних детей (если есть);

12. копия кредитного (ипотечного) договора с банком;

13. копия кредитного договора о рефинансировании кредита (ипотеки) с банком – предоставляется в случае вашего ипотечного перекредитования в другом банке;

14. копия графика платежей по ипотечному договору;

15. копия всех квитанций за отчетный год по оплате ипотечных платежей либо копию выписки с вашего счета, если происходило автоматическое списание со счета;

16. оригинал справки с вашего банка о сумме уплаченных процентов и о сумме уплаченных платежей по основному долгу за отчетный год (если подаете документы на возврат сразу за несколько лет – справку в банке заказывайте на каждый год отдельно);

17. копию сберкнижки (первый разворот) или реквизиты расчетного счета для перечисления возврата налога.

Пример расчета налогового имущественного вычета

Например, при покупке квартиры в ипотеку стоимостью 4 млн. руб.

Приобретение квартиры в ипотеку: 4 000 000 руб.

Сумма процентов по кредиту (взять из расчета банка): 1 300 000 руб.

Сумма, на которую можно получить налоговый вычет: 3 300 000 руб. (2 млн. руб. лимит + 1,3 млн. руб. %).

Налоговый вычет: 429 000 рублей (3,3 млн. руб. х 13%).

Вычет НЕ предоставляется

1. при покупке квартиры/дома у взаимозависимых лиц (супруга, детей, родителей, братьев/сестер, работодателя);

2. если человек уже исчерпал свое право имущественного вычета

Когда нужно подавать документы

В случае если дело касается только покупки квартиры, то декларацию и документы можно подавать в любое время. Вернуть налог можно за три последних года.

Срок получения вычета из налоговой инспекции

Вся процедура получения вычета обычно занимает от двух до четырех месяцев. (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Фирммейкер, июнь 2015

Алина Марина

При использовании материала ссылка обязательна

Читайте также:

- Генеральный директор одной из фирм представил в налоговую инспекцию сведения

- Налоговая нагрузка в украине в

- Продажа дома зарегистрированного по дачной амнистии три года будет ли налог с дохода фз

- Налоговая база единого налога определяется плательщиками индивидуальными предпринимателями исходя из

- Может ли бабушка получить налоговый вычет за обучение внука в 2020