Налоговый вычет иис тинькофф

Обновлено: 16.05.2024

ИИС — это вид брокерского счёта для операций с ценными бумагами. Вы инвестируете деньги, например, в акции или облигации, а государство за это возвращает до 52 000 ₽, а в некоторых случаях даже больше. Так правительство мотивирует людей начать инвестировать.

Чтобы завести ИИС и получить право на налоговый вычет, нужно:

Обратиться к брокеру и открыть ИИС.

Положить на счёт деньги и купить ценные бумаги. Можно вносить до 1 млн ₽ в год.

Покупать и продавать ценные бумаги в соответствии с вашей инвестиционной стратегией.

Не закрывать ИИС и не выводить активы минимум три года. Если вывести деньги раньше, то инвестор потеряет право на налоговый вычет. А если он уже получил льготу, то придётся вернуть государству полученную сумму. Кроме того, налоговая начислит инвестору пени за несвоевременную уплату налога.

Например, Виктор открыл ИИС и положил на него 100 000 ₽. В конце года он получил право на налоговый вычет и вернул 13 % от этой суммы — 13 000 ₽. А еще через полгода закрыл ИИС. Теперь он должен вернуть государству всю сумму налогового вычета — 13 000 ₽, а также пени за те полгода, когда налоговый вычет был у него на счету.

У инвестора может быть только один ИИС, два или три таких счёта открывать нельзя. Если он захочет завести еще один счёт и перейти от одного брокера к другому, текущий ИИС надо будет закрыть в течение месяца.

Кто может открыть ИИС

Открыть ИИС может любой совершеннолетний. Для этого необходимо платить налоги в России, а также находиться на территории страны не менее 183 дней в году (для подтверждения статуса налогового резиденства в России).

Как открыть ИИС

Чтобы открыть ИИС, обратитесь к брокеру или банку, который оказывает брокерские услуги. Если у вас уже есть банковский счёт в ВТБ, открыть ИИС можно в мобильном приложении ВТБ Мои Инвестиции.

Если счета ещё нет, его нужно открыть. Это можно сделать дистанционно — с помощью приложения ВТБ Мои Инвестиции — или в отделении банка ВТБ.

Открыть индивидуальный инвестиционный счёт можно в приложении ВТБ Мои Инвестиции

Какие налоговые льготы даёт ИИС

Доходы от операций с ценными бумагами облагаются НДФЛ по ставке 13 %. Владельцы ИИС могут снизить налоговую нагрузку, воспользовавшись правом на налоговый вычет. Можно выбрать один из двух типов вычетов — их обозначают буквами А и Б.

Вычет типа А: возврат уплаченного НДФЛ

Вычет типа А могут применять только те, кто платит НДФЛ, например человек, который работает по трудовому договору, или тот, кто официально сдаёт квартиру в аренду. Исключение — дивиденды или выигрыш в лотерею: в этом случае заплатить НДФЛ придётся, но вычет получить нельзя.

Государство вернёт инвестору 13 % от суммы, которую он внёс на ИИС за год, но не больше 52 000 ₽.

Например, Ирина работает по трудовому договору и получает 480 000 ₽ в год. Тогда в качестве НДФЛ за год она перечислит в налоговую: 480 000 * 13 % = 62 400 ₽. Если она внесёт на ИИС 480 000 ₽ и захочет получить налоговый вычет типа А, она не сможет вернуть всю сумму, уплаченную как НДФЛ, а только 52 000 ₽ — максимальный размер налогового вычета.

Вычет типа Б: нет НДФЛ

Если оформить вычет типа Б, то уплачивать НДФЛ за операции с ценными бумагами не нужно — инвестор получит на руки сумму, которую заработал на брокерском счету.

У налогового вычета типа Б нет ограничений по сумме льготы: НДФЛ платить не придётся с любой суммы прибыли. А еще такой вычет могут оформить даже те, кто не платил НДФЛ, например ИП на спецрежиме.

В 2016 году Илья внёс на ИИС 150 000 ₽ и получил доход 20 % годовых. В 2017 году он положил на счёт ещё 200 000 ₽, а его доход составил 18 %. А в 2018 году он не вносил деньги на инвестиционный счёт, зато заработал 30 % годовых.

На счету в начале года

На счету в конце года

В конце 2018 года Илья вывел со счета 582 920 ₽. Он решил получить налоговый вычет типа Б, чтобы не платить НДФЛ. Илья сэкономит 3 900 + 8 892 + 17 487,6 = 29 979,6 ₽.

Вычет какого типа лучше выбрать

Начинающим инвесторам подойдет вычет типа А: он даёт гарантированный доход до 52 000 ₽ в год и не зависит от успешности инвестиций.

Вычет типа Б подойдёт тем, кто зарабатывает на инвестициях более 400 000 ₽ в год — например ежегодно вносит на ИИС максимальные суммы (1 млн ₽) и собирается инвестировать на срок больше трёх лет. Также его выбирают те, кто не платит НДФЛ или уже вернул уплаченный налог с помощью других вычетов, например, на лечение.

Можно выбрать тип вычета не сразу, а через некоторое время после открытия счёта. Когда видно, сколько денег получается зарабатывать на бирже, можно посчитать и решить, стоит ли оформлять вычет типа А или можно рассчитывать на вычет типа Б.

Елена работает по трудовому договору и зарабатывает 500 000 ₽ в год. Работодатель платит за неё НДФЛ в размере 65 000 ₽ в год. В 2019 году Елена открыла ИИС и внесла 600 000 ₽. На ценных бумагах в тот год она заработала 30 % годовых. В 2020 году она решила выбрать, какой тип налогового вычета ей подойдёт. Для этого Елена посчитала, сколько сможет заработать за следующие два года, если не будет вносить средства на ИИС, а доходность останется такой же — по 30 % годовых.

На счету в начале года

На счету в конце года

За три года Елена рассчитывает заработать 718 000 ₽ на операциях с ценными бумагами. Ей стоит подождать до закрытия ИИС, а затем воспользоваться налоговым вычетом типа Б — тогда она сможет вернуть 93 366 ₽.

Почему завести ИИС выгоднее, чем хранить деньги на банковском счёте

Иногда люди боятся заводить ИИС: ведь если активно торговать на бирже и покупать акции, можно потерять деньги. Но ИИС подходит и тем, кто нацелен на получение небольшого, но гарантированного пассивного дохода. Для этого можно купить облигации государственного займа (ОФЗ): риски в этом случае будут минимальными, а доход выше, чем по банковскому вкладу.

Например, у Игоря есть 400 000 ₽, с которых он хочет получать пассивный доход. Он выбирает, куда лучше вложить деньги, и рассматривает два варианта:

открыть трёхлетний банковский вклад с ежегодной капитализацией процентов под 4 % годовых;

открыть ИИС, купить ОФЗ с доходностью 4,5 % годовых, получать налоговые вычеты типа А и реинвестировать их.

Посмотрим, что выгоднее.

На вкладе в начале года

На ИИС в начале года

Доход от банковского вклада за три года составит 49 945,5 ₽, а от ИИС — 121 194,75 ₽: 61 555,95 ₽ Игорь заработает на ОФЗ и 59 638,8 ₽ вернёт с помощью налогового вычета. Таким образом, ставка доходности по вкладу составит 4 %, а по ИИС — 9,2 %.

Как получить налоговый вычет

Те, кто хочет получить вычет через налоговую, могут подать документы:

лично в отделении по месту прописки;

по почте — заверять документы у нотариуса для этого не нужно.

Как получить вычет типа А

Образец заявления о возврате суммы излишне уплаченного налога

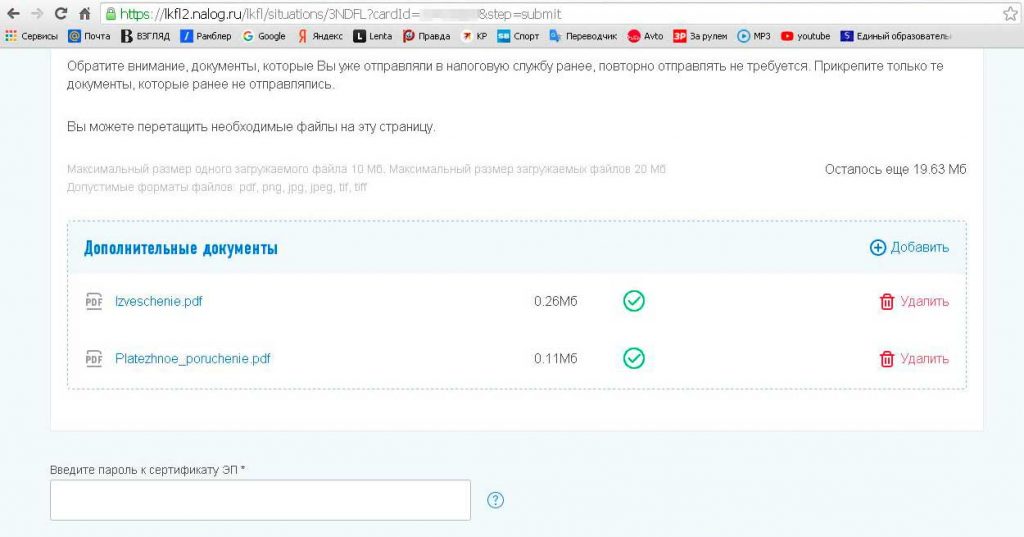

Кроме заявления, для получения вычета понадобятся следующие документы — загрузите их в Личном кабинете налогоплательщика:

налоговая декларация по форме 3-НДФЛ — заполнить её нужно по форме;

справка о доходах по форме 2-НДФЛ — её даёт работодатель;

копия брокерского соглашения клиента с банком — этот и три следующих документа можно получить онлайн, например в личном кабинете на сайте ВТБ;

извещение об открытии счёта;

брокерский отчёт за календарный год;

документ, подтверждающий зачисление денег на ИИС.

Еще через месяц налоговая рассмотрит ваше заявление и вернёт деньги из уплаченных налогов.

Как получить вычет типа Б

Получить вычет типа Б можно только при закрытии ИИС — минимум через три года после открытия счёта. Это можно сделать:

У брокера. Это быстрее, да и документ понадобится всего один. Перед тем как обратиться к брокеру, надо взять в налоговой по месту прописки справку о том, что по этому ИИС вычет типа А не получали. Лучше сделать это заранее — готовить справку могут в течение 30 календарных дней.

В ФНС. При закрытии счёта нужно уплатить НДФЛ — позднее его можно будет вернуть через налоговую. Документы, которые нужны:

отчёт брокера об операциях на ИИС;

налоговая декларация по форме 3-НДФЛ;

заявление на возврат НДФЛ.

Налоговая перечислит деньги в течение 4 месяцев после подачи документов.

Чек-лист: что нужно знать об ИИС

ИИС — это вид брокерского счёта. Владельцы ИИС могут купить ценные бумаги на бирже, а затем получить налоговый вычет и вернуть часть вложенных денег.

С помощью ИИС можно получить вычет типа А или типа Б. Нельзя получить оба вычета сразу — нужно выбрать один из них.

Вычет типа А могут получить только те, кто платит НДФЛ. Он позволяет вернуть до 52 000 ₽ в год.

Вычет типа Б вернет 13 % от суммы, которую вы заработали на бирже. Он подойдет тем, кто инвестирует крупные суммы — свыше 1 млн ₽.

Если вы не хотите активно торговать ценными бумагами, можно покупать надежные облигации на ИИС вместо банковского депозита, например ОФЗ или крупных банков: риски практически те же, а доходность выше.

Получить налоговый вычет можно через ФНС или с помощью биржевого брокера.

Вам понравилась статья?

Спасибо за Ваш голос!

Как открыть брокерский счёт

Начальник управления розничных продаж ВТБ Капитал Инвестиции

Что такое фьючерсы и зачем они нужны

Есть свободные 10 000 ₽ ежемесячно — во что инвестировать

Что такое облигации

Что такое акции и как на них заработать

Всё про ОФЗ: как выбрать и заработать

Как открыть брокерский счёт

Начальник управления розничных продаж ВТБ Капитал Инвестиции

Есть свободные 10 000 ₽ ежемесячно — во что инвестировать

Что такое дивиденды

Как выгодно покупать валюту через брокера

Что такое облигации

Что такое акции и как на них заработать

Хочу знать больше

Калькулятор акций

Приложение ВТБ Мои Инвестиции

Что такое ETF и как на них заработать

Всё про ОФЗ: как выбрать и заработать

Инвестиции в недвижимость через фонды (ЗПИФ): интервью

Шорт: как заработать на понижении цены акций

Эксперт Управления торговых операций ВТБ Капитал Инвестиции

Что такое опцион и как на нём заработать

Подушка безопасности VS инвестиции

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

- Курсы

- Играть

- В эфире

- Помощь

- Во что и как можно инвестировать

- Зачем вообще инвестировать

- Если хочется начать, но лень глубоко разбираться

- Лайфхаки инвестора

- Что надо знать, чтобы торговать как профи

- Разбор

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Подробная статья о том, как открыть ИИС и выбрать ОФЗ для покупки, появилась на сайте более 3-х лет назад. В ней были рассмотрены почти все основные особенности этого вида инвестирования. Единственное, там не было самого механизма получения инвестиционного вычета, разобранного на конкретном примере. Так что, хоть и с некоторым опозданием, устраняем этот недостаток :)

Среди начинающих инвесторов более популярным является так называемый вычет А (вычет на взнос), когда можно вернуть от государства 52 000 руб./год, если вносить на индивидуальный инвестиционный счет 400 000 руб./год, сегодня мы его и рассмотрим. Рассчитывать на максимальный вычет могут те, у кого за год были белые доходы, облагающиеся налогом в 13%, в сумме от 400 000 руб. и выше.

Напомню суть схемы: открываем ИИС, пополняем его на 400 000 руб., в следующем году получаем 52 000 руб. от государства в виде инвестиционного вычета, в следующих годах повторяем эти операции. Закрыть ИИС можно не раньше чем через 3 года. Какие конкретно ценные бумаги при этом покупались на инвестиционном счете для получения вычетов, абсолютно не важно, важна только сумма внесения денег на ИИС.

Новичку может показаться, что подача заявления на получение налогового вычета слишком сложна, т.к. для этого потребуется собрать много разных документов, да и перспектива общения с налоговой не вызывает позитивных эмоций.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Что нужно для получения налогового вычета на взносы

Список документов, которые потребуются для составления заявления на налоговый вычет, можно посмотреть на сайте налоговой.

Необходимо заполнить налоговую декларацию по форме 3-НДФЛ, для этого потребуется получить справку о доходах 2-НДФЛ за прошлый год, подготовить копии документов, подтверждающих открытие ИИС (у разных брокеров они могут называться по-разному), а также факт внесения денежных средств на ИИС:

Храни Деньги! рекомендует:

Как получить инвестиционный вычет по ИИС на взносы. Пошаговая инструкция

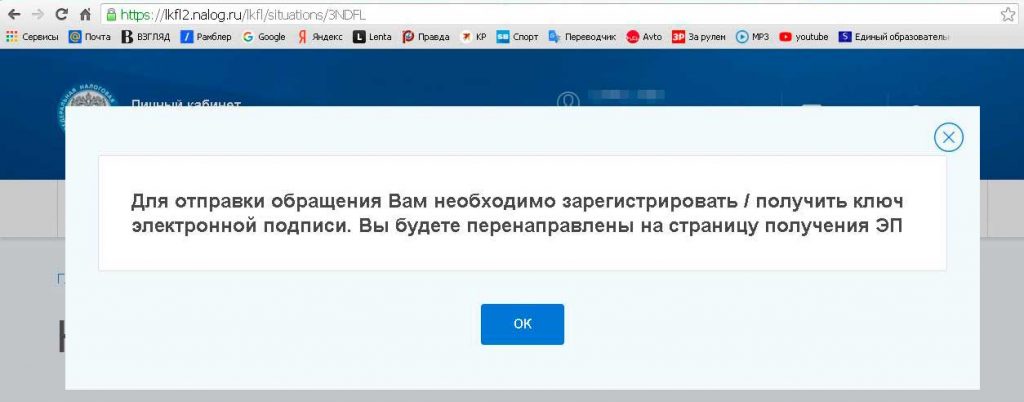

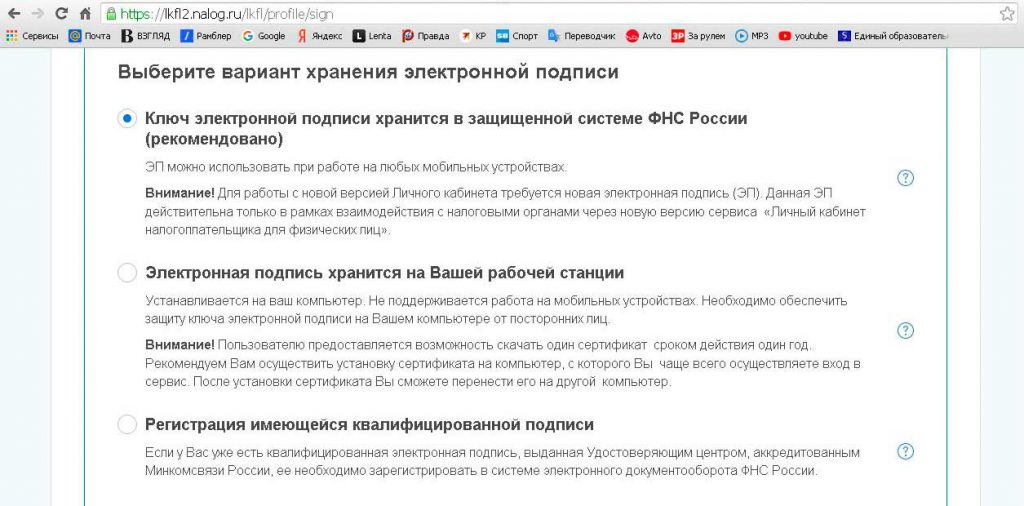

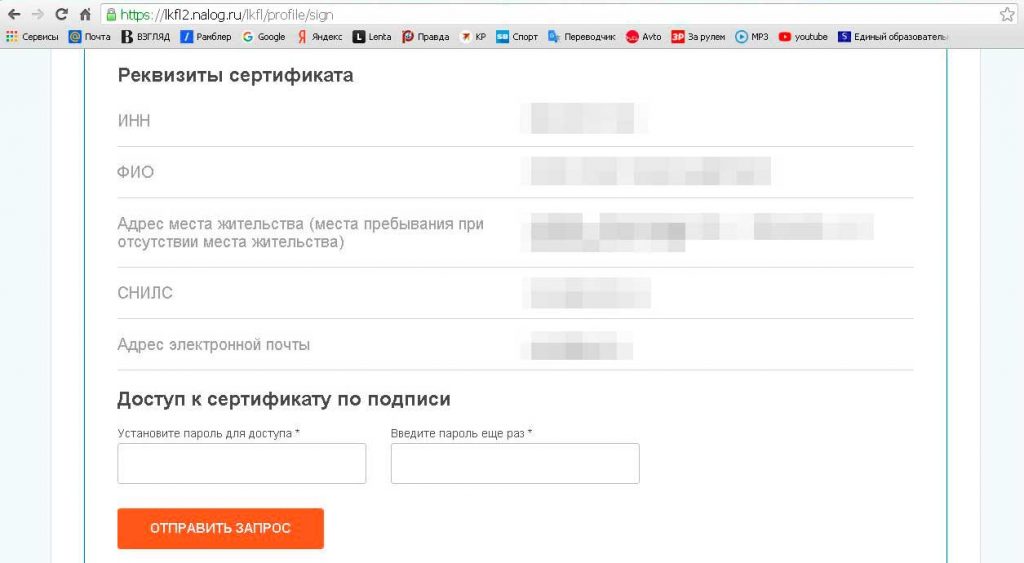

Для заполнения декларации потребуется предварительно получить (или зарегистрировать) ключ электронной подписи. Это можно сделать тут же в личном кабинете:

Выбираем вариант хранения ключа в защищенной системе ФНС (это рекомендуется), придумываем пароль и подтверждаем операцию. Создание ключа займет от 30 мин.:

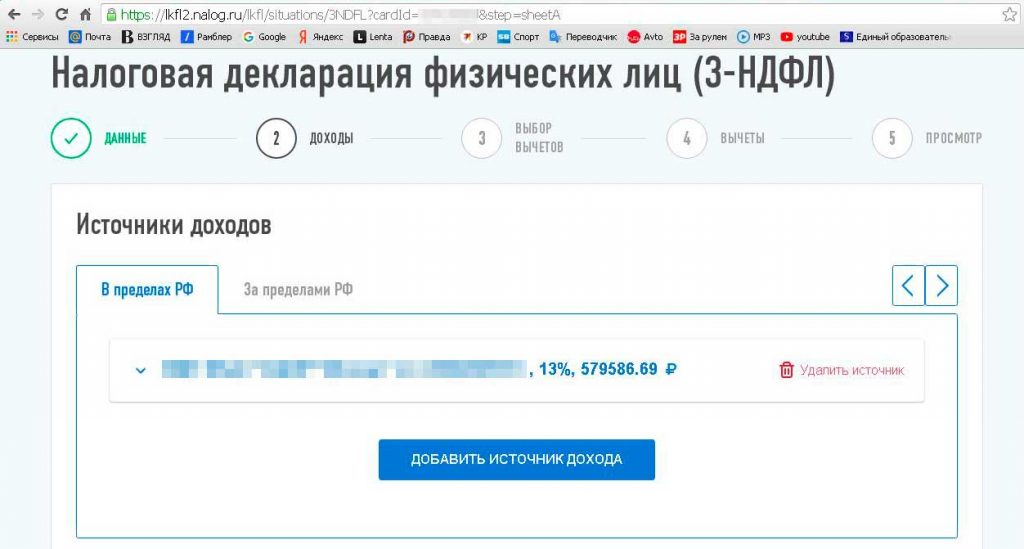

На следующем этапе нужно перечислить источники дохода. Сведения о наших доходах подтянулись автоматически (если бы мы подавали декларацию в начале года или у нас были бы другие доходы, которые нужно задекларировать, то пришлось бы вносить данные вручную).

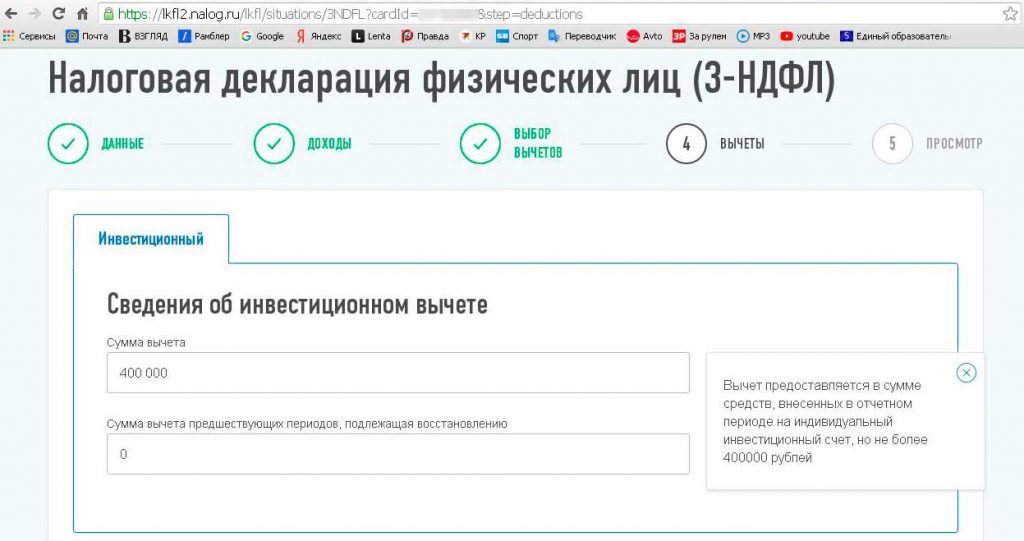

Дальше идет раздел с выбором налоговых вычетов (налоговый вычет — это сумма, которая уменьшает налогооблагаемую базу). Вычеты могут быть стандартными, имущественными, социальными, при переносе убытков и, интересующими нас сегодня, инвестиционными (ставим галочку в соответствующем поле):

На следующем шаге указываем сумму вычета, которую мы хотим получить. Нашего белого дохода хватает на максимальный вычет по ИИС, а именно на 400 000 руб. (т.е. на эту сумму можно уменьшить налогооблагаемую базу, если в отчетном году мы пополнили ИИС на 400 000 руб.):

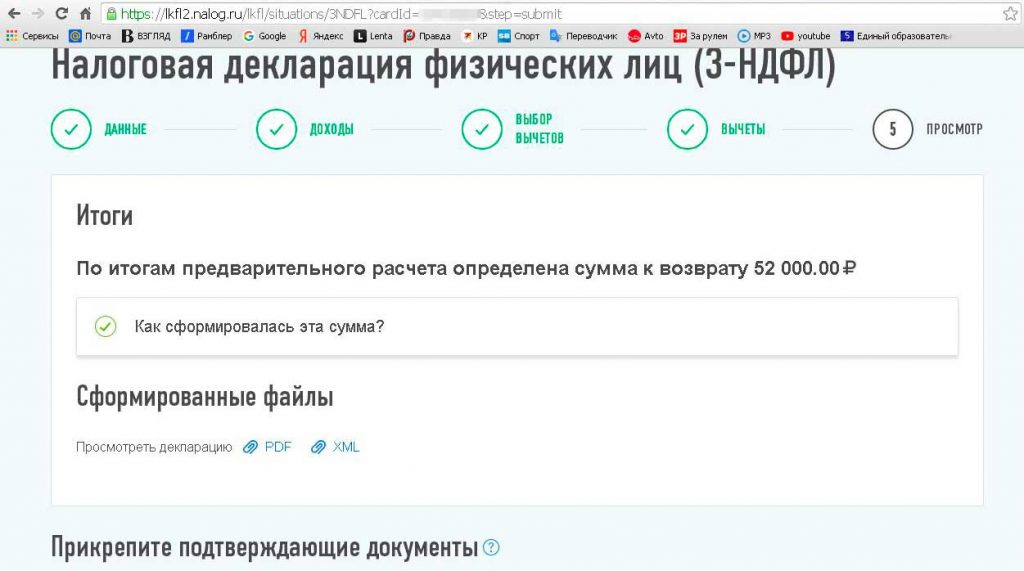

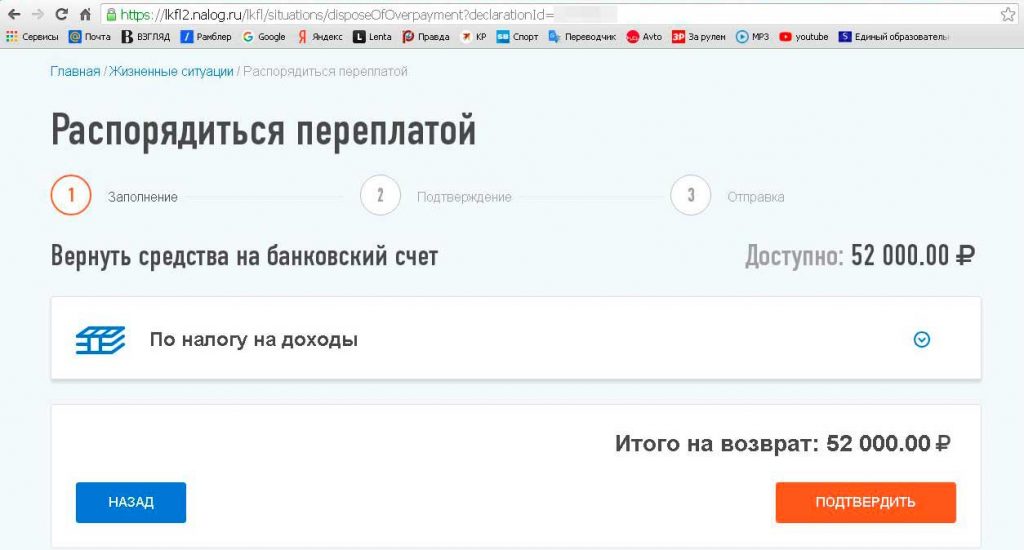

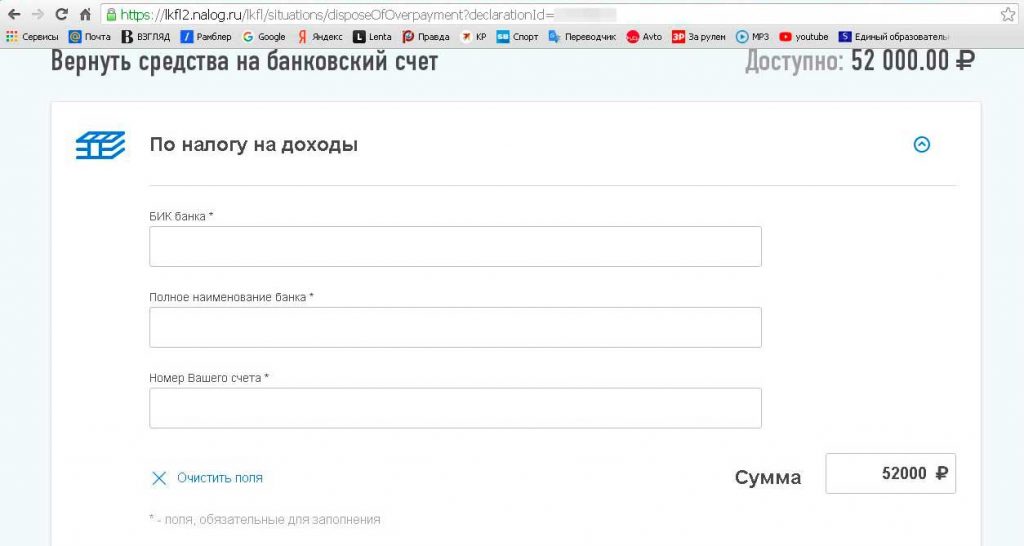

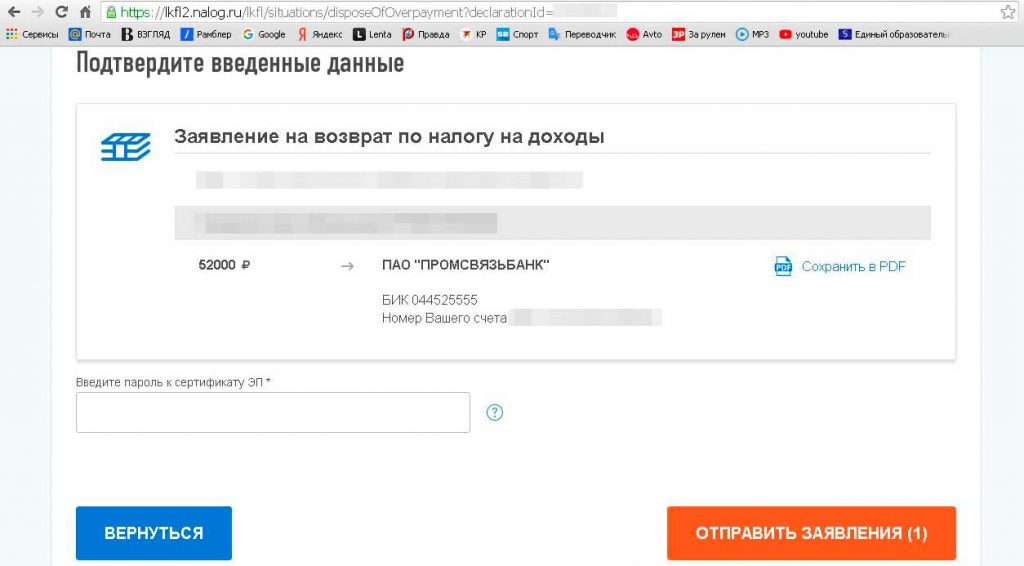

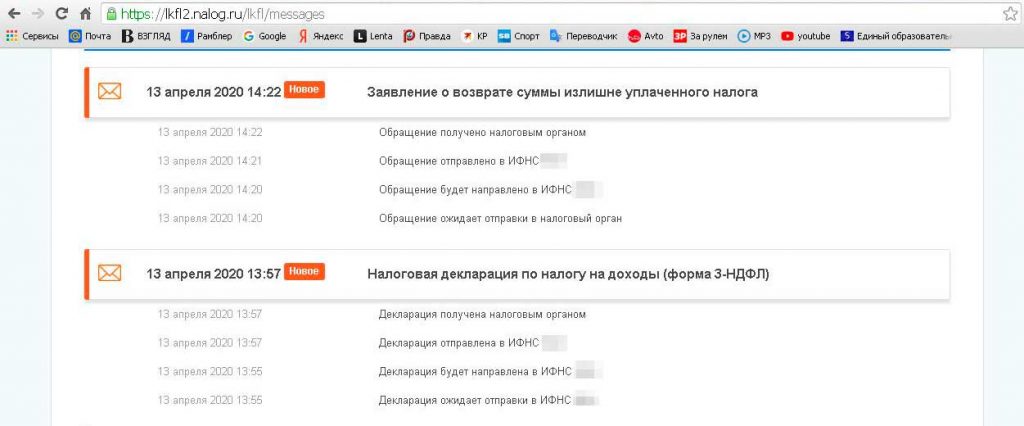

Вот и все, налоговая декларация 3-НДФЛ отправлена, теперь следует распорядиться переплатой, т.е. ввести реквизиты счета, куда налоговая после завершения камеральной проверки (длится 3 месяца) должна будет перечислить наши 52 000 руб. (400 000 руб.*0,13):

Вывод

Как видно, процедура подачи налоговой декларации 3-НДФЛ для получения налогового вычета по ИИС довольно проста и интуитивно понятна. Так что если есть белый доход от 400 000 руб./год, то не вижу причин, почему бы не пополнить ИИС на 400 000 руб. и получить от государства дополнительные 52 000 руб./год (соответственно, если доход меньше, то и от государства получится вернуть меньше денег).

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Если в 2019 году или ранее вы открыли индивидуальный инвестиционный счёт (ИИС), то уже сейчас можете обратиться за получением налогового вычета. Каждый год государство возвращает до 52 000 ₽. Расскажем, как получить эти деньги.

Какой вычет по ИИС можно получить

Вычеты по ИИС бывают двух видов:

А) Вычет на взносы — если в течение года пополнить ИИС на сумму до 400 000 ₽, то государство вернёт 13% от суммы пополнения, но не больше 52 000 ₽ в год. Размер вычета не может быть больше уплаченных вами налогов. Например, если вы за прошлый год заработали 100 000 ₽ и с них было заплачено налогов на 13 000 ₽, то налоговая инспекция сможет вернуть не больше 13 000 ₽.

Б) Вычет на доходы — если вы заработали что-то от покупки и продажи ценных бумаг через ИИС и не выводили деньги со счёта в течение трёх лет, то государство может освободить вас от уплаты налога с полученного дохода. Для получения этой льготы не нужен доход, облагаемый 13%-ым налогом. Брокер как налоговый агент всё сделает за вас при закрытии счёта (надо будет только запросить в ФНС справку, что вы никогда не пользовались этим вычетом). Вычет подходит для индивидуальных предпринимателей и пенсионеров, потому что они не платят НДФЛ (13%).

Каждый из инвесторов может воспользоваться только одной из льгот по одному ИИС. Чаще всего люди выбирают льготу в виде возврата денег. О ней мы и расскажем.

Кто может получить вычет

Для получения вычета по ИИС нужно:

Какие документы нужны

Перед отправкой документов в налоговую инспекцию вам нужно подготовить такие бумаги:

- договор с брокером об открытии ИИС (дают при открытии счёта в офисе или присылают на электронную почту, если ИИС открывался через интернет);

- справка 2-НДФЛ за прошлый год (можно спросить в бухгалтерии на работе);

- платёжные поручения или приходно-кассовые ордера, подтверждающие отправку денег на ИИС (их можно скачать в интернет-банке, если через него отправляли деньги).

Подойдут цифровые копии этих документов — например, фотографии или изображения в формате pdf, которые можно переслать в электронном виде.

Если все документы собраны, то можете приступать к заполнению налоговой декларации за прошлый год. Она называется 3-НДФЛ. Бланк для заполнения можно взять в налоговой инспекции, найти шаблон в интернете или заполнить онлайн на сайте налоговой инспекции. Это самый простой способ.

Как получить доступ в личный кабинет на сайте налоговой инспекции

Получить пароль можно одним из таких способов:

Как подать декларацию через личный кабинет на сайте налоговой инспекции

- загрузить электронную форму декларации, заполненную через специальную программу налоговой службы;

- заполнить декларацию онлайн.

Вот как заполнять декларацию онлайн:

- Выберите налоговую инспекцию, куда будет отправлена декларация — она должна располагаться по месту вашей регистрации.

- Укажите год, за который подаётся декларация. Сейчас можно подать за 2019, 2018 или 2017 год.

- Добавьте источник дохода. Им может быть организация, в которой вы работаете, статус индивидуального предпринимателя, физическое лицо или иной источник. Чаще всего нужно указать официальное название компании, в которой вы работаете. Оно написано в справке 2-НДФЛ. Из неё перепишите ИНН, КПП, код по ОКТМО и доходы, которые вам начисляли каждый месяц, итоговые суммы дохода и удержанного налога.

- Прикрепите электронные формы документов, которые указаны выше.

- Введите пароль к сертификату электронной подписи и отправьте декларацию с документами в налоговую службу.

- Можно тут же заполнить документы на возврат денег на ваш банковский счёт. Для этого нужно указать БИК банка, его полное название и номер самого счёта. Затем подписать заявление ключом к электронной подписи.

Как ещё можно подать декларацию

3-НДФЛ и подтверждающие документы можно передать в налоговую инспекцию по месту жительства лично или отправив письмом по почте (лучше заказным с описью вложения, чтобы было доказательство, что отправили).

Что делать, если не хотите сами этим заниматься

Существуют компании, которые готовы помочь заполнить налоговую декларацию и передать её в налоговую инспекцию. Стоимость услуг составляет от 499 ₽. От вас требуется только собрать пакет документов.

| Сервис | Стоимость |

| НДФЛка | 1 699 ₽ |

| Налогия | 499–3600 ₽ |

| 13% | 690–2900 ₽ |

| Амулекс | 1 400 ₽ |

Также услуги по возврату налогов предлагают брокеры. В БКС можно бесплатно воспользоваться услугой по получению вычета по ИИС. Для этого нужно заполнить заявку на этой странице . Налоговый консультант заполнит декларацию за вас, но отправлять документы нужно будет самостоятельно. Если попросить помощи в сборе документов и отправке декларации, то за это нужно заплатить 3499 ₽.

Когда поступят деньги

Примерно через четыре месяца. По закону у налоговой инспекции будет три месяца на проверку документов и месяц на отправку денег. Если вы не приложили нужные документы, то рассмотрение заявления приостановят и время проверки может увеличиться.

Можно ли ускорить процесс получения денег

На получение инвестиционного вычета заявление можно подать в любое время. Но если вы отчитываетесь за прошлый год, то тогда декларацию нужно подать до 30 апреля. В соответствии с Налоговым кодексом, камеральная проверка ваших документов идёт три месяца, а потом один месяц даётся на перечисление средств. Ускорить процесс невозможно, но облегчить — вполне: для этого подайте документы на вычет через личный кабинет на сайте ФНС. Плюсы: никаких очередей, возможность контролировать ход проверки, оперативно будете получать уведомления. Минусы: нужно технически научиться работать в личном кабинете.

Почему могут отказать

Вам могут отказать в выплате, если:

- у вас больше одного ИИС;

- у вас нет дохода, который облагается НДФЛ по ставке 13%;

- есть ошибки в поданных документах на вычет.

Есть также вероятность, что налоговая откажет в вычете неактивным инвесторам, которые внесли деньги на ИИС и не совершили сделок или совершили на минимальную сумму. Я лично не слышала, чтобы налоговая по этой причине отказывала, но законодательно это возможно.

Что делать, если задерживают деньги

При любом нарушении сроков со стороны налоговой службы вы можете позвонить в колл-центр ФНС в рабочее время по телефону 8 (800) 222-22-22 либо написать через личный кабинет на сайте налоговой. В течение 30 дней вам ответят.

Что делать с полученными деньгами

Идеальный совет: реинвестируйте вычеты (то есть купите на эти деньги ещё ценных бумаг). Особенно если вы только начали инвестировать и для вас важно наращивание капитала. Но правильный ответ у каждого будет свой.

Инвестиционный налоговый вычет, или вычет по ИИС, — это возврат налога на доходы физических лиц, который вы платите в размере 13% с официального дохода (например, с заработной платы или наследства).

Подробнее о том, что такое ИИС и как работают инвестиции, читайте в нашем материале.

Сколько раз можно получить вычет по ИИС и другие ограничения

Есть два типа вычетов для ИИС. Какой из них выгоднее — зависит от сумм, которые вы вносите, и прибыли, которую получаете по сделкам.

В первом случае возврат налога можно оформлять каждый год, начиная со следующего после открытия счёта. Если вы открыли счёт в 2021 году, то первый вычет получите в 2022. Это выглядит так: вы открываете индивидуальный инвестиционный счёт (ИИС), вносите на него произвольную сумму, а через год получаете 13% от неё в виде вычета. К примеру, если вы за год внесли на счёт 100 000 ₽, то 13 000 ₽ получите обратно.

Максимальная сумма для возврата налога на доходы физлиц в случае с ИИС составляет 52 000 ₽ в год. Такую сумму вы получите, если пополните счёт на 400 000 ₽. Этот способ подходит инвесторам, которые:

Используют консервативную тактику: не покупают рискованные активы, оперируют небольшими суммами и диверсифицируют риски;

Хотят получать вычет ежегодно;

Имеют официальный доход, с которого удерживают 13% НДФЛ, и этот доход сохранится в ближайшие 3 года.

Есть и второй вариант: можно освободить от НДФЛ все сделки по ИИС. Однако такой вычет можно получить всего 1 раз, при закрытии счёта, и не раньше чем через 3 года. Этот вариант подойдёт тем, кто:

Обладает большим опытом в инвестициях и применяет агрессивную тактику;

Планирует пополнять ИИС больше чем на 400 000 ₽ в год;

Уже получил другие типы вычетов — например, за покупку квартиры или лечение;

Вы можете выбрать только один из типов вычета. Если вы подали документы через год после открытия ИИС и получили деньги, то теперь у вас счёт с типом вычета А, и выбрать другой уже не получится. Если прошло 3 года, и вы ещё не подавали на вычет, можно пойти разными путями:

оформить вычет А за 3 года — то есть получить в сумме до 156 000 ₽;

оформить вычет Б и не платить 13% НДФЛ, когда будете закрывать ИИС.

При этом в год ИИС нужно пополнять не более чем на 1 млн ₽, а деньги снимать только частично: счёт с нулевым балансом закрывается автоматически.

Пошаговая инструкция по получению налогового вычета по ИИС

Чтобы получить логин и пароль для личного кабинета налогоплательщика, нужно лично прийти в отделение ФНС с паспортом и заполнить форму заявления. Это можно сделать как по месту регистрации, так и по месту жительства.

После регистрации на сайте в вашем личном кабинете появится информация об уплаченных и начисленных налогах, объектах налогообложения и имеющихся задолженностях.

Шаг 2. Получение неквалифицированной электронной подписи

Среди предложенных вариантов хранения ЭП выберите первый, затем придумайте пароль для сертификата. Теперь у вас есть подпись: можно приступать к отправке документов.

Шаг 3. Подготовка документов

Для получения вычета вам понадобятся:

справка 2-НДФЛ за тот год, за который вы хотите получить вычет;

договор об открытии брокерского счёта;

документы, которые подтверждают внесение средств на ИИС за весь год: платёжное поручение, приходный кассовый ордер или квитанции об оплате.

Шаг 4. Заполнение декларации 3-НДФЛ

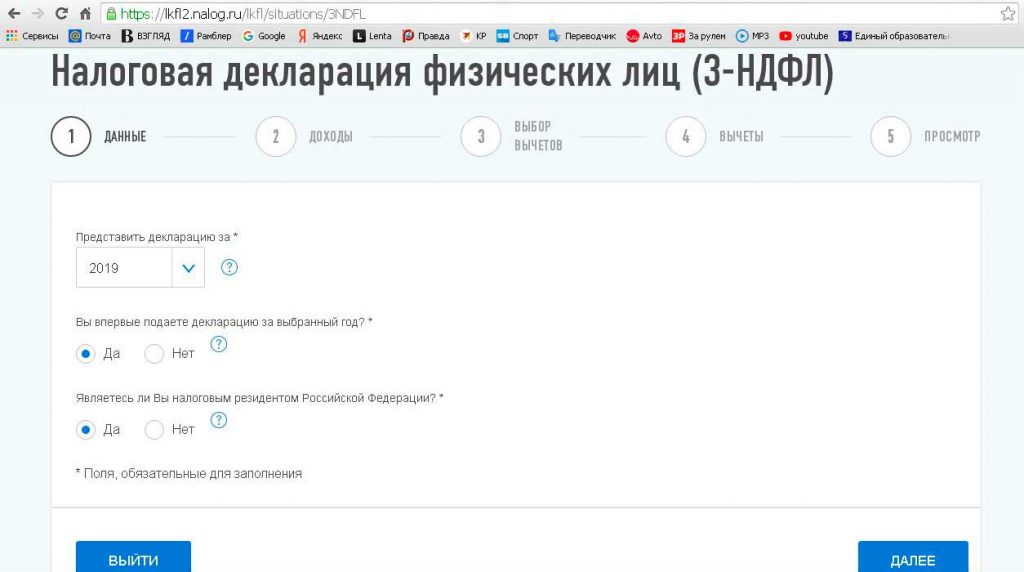

Декларация находится в нижней части меню раздела. Часть данных загрузится автоматически, вам останется только заполнить недостающие: 1. Год, за который вы хотите получить вычет;

4. Укажите сумму, которую вы внесли на ИИС за год. С неё будет рассчитан вычет в размере 13%.

7. Загрузите документы:

договор об открытии счёта;

подтверждение внесения средств;

Шаг 5. Ждём ответа и денег

На это уходит в среднем 3–4 месяца: столько требуется для официального рассмотрения заявления и перечисления денег.

Как получить налоговый вычет за инвестиции, если уже оформлен другой вычет

Кроме вычета по ИИС, для физлиц предусмотрены другие виды вычетов:

социальный: за лечение, образование или траты на благотворительность;

имущественный: за покупку квартиры или земельного участка.

Вы можете получить несколько вычетов, но общая сумма не должна превышать суммы уплаченного вами НДФЛ.

Например, за 2020 год вы заплатили в виде налога на доходы с зарплаты 100 000 ₽. Тогда же вы внесли на ИИС 400 000 ₽ и оплатили учебные курсы стоимостью 500 000 ₽. Сумма вычета должна составить 52 000 ₽ + 65 000 ₽ = 117 000 ₽, но налоговая всё равно вернёт вам только 100 000 ₽.

Откройте индивидуальный инвестиционный счёт в Альфа-Банке, чтобы инвестировать с выгодой и получать налоговые вычеты. Пройдите наш курс по инвестициям для новичков, чтобы понимать, как работает рынок и как покупать акции с умом.

Читайте также:

- Органы местного самоуправления могут осуществлять прием от налогоплательщиков средств в уплату налогов

- Сбор за использование наименований россия российская федерация какой налог

- Организация а обменивает товар ставка ндс 10 на товар организации в ставка ндс 20

- Лицо лица исчисляющее налог

- Налог на детей в какой стране