Налоговый суд в канаде

Обновлено: 18.05.2024

Налоговый суд Канады (далее по тексту – Суд) в конце апреля 2008 г. вынес решение по делу компании Prevost Car Inc. [ сноска 1 ] , касающееся вопроса определения бенефициарного собственника (the beneficial owner) распределяемых дивидендов и возможности применения положений канадско-нидерландского Соглашения об избежании двойного налогообложения. Суд всесторонне проанализировал все аспекты проблемы – как теоретические, так и практические, – поэтому данное решение может стать определенного рода ориентиром для российских судов и налогоплательщиков, а также послужить более целостному пониманию института бенефициарного собственника.

В отношении рассматриваемого дела следует отметить, что, несмотря на ряд факторов, подтверждающих отсутствие предпринимательской или иной экономической деятельности у компании, Суд пришел к выводу, что промежуточная холдинговая компания, учрежденная в Нидерландах, является бенефициарным собственником дивидендов, полученных из канадского источника.

Обстоятельства дела

Компания Prevost Car Inc. (далее по тексту – Prevost) была учреждена в Канаде и занимается производством автобусов туристического и городского типа. Как видно из графической схемы, приведенной ниже, единственным акционером данной компании является голландская холдинговая компания Prevost Holding B. V. (далее по тексту – Prevost Holding). В свою очередь, акционерами Prevost Holding являются шведская компания Volvo Bus Corporation (далее по тексту – Volvo) и британская компания Henleys Group PLC (далее по тексту – Henleys) с участием 51% и 49% соответственно.

Компании Volvo и Henleys при приобретении компании Prevost в середине 90-х гг. пришли к соглашению об учреждении промежуточной холдинговой компании в Нидерландах, что помимо совместного управления канадской компанией давало также возможность применять нормы Соглашения об избежании двойного налогообложения, заключенного между Канадой и Нидерландами (далее по тексту – Соглашение, Договор). Данное соглашение предусматривает у источника достаточно низкую ставку налога на дивиденды – 5%, которая применяется в случае, если бенефициарным собственником является компания, прямо или косвенно контролирующая не менее 25% капитала или не менее 10% (с 1999 г. – 25%) полномочий по принятию решений в компании, распределяющей дивиденды.

Компания Prevost Holding не обладала какими-либо основными средствами или иным имуществом, за исключением акций компании Prevost, не располагала офисным помещением, и, кроме того, в ее штате отсутствовали сотрудники. Директорами компании Prevost Holding являлись канадские директора компании Prevost, которые получали указания о распределении дивидендов непосредственно от Volvo и Henleys. Также частью деятельности Prevost Holding в соответствии с выданной ей доверенностью управляла сторонняя голландская компания Trent International Management, в том числе обеспечивала банковские переводы денежных средств в виде дивидендов в пользу Volvo и Henleys. В соответствии с соглашением между акционерами компании Prevost Holding не менее 80% полученного дохода должны были распределяться в пользу акционеров.

Исходя из представленных фактов, налоговые органы Канады пришли к выводу, что компания Prevost Holding не может быть признана бенефициарным собственником дивидендов и, как следствие, льготная ставка налога у источника в отношении распределенных дивидендов неприменима. Налоговые органы обязали компанию Prevost исчислить и доплатить в бюджет разницу между льготной налоговой ставкой и ставками налога, которые применялись бы в случае распределения дивидендов непосредственно в пользу компаний Volvo и Henleys – 15% и 10% соответственно.

Позиция налоговых органов Канады

С целью должного истолкования положений Договора налоговые органы обратились к Комментариям к Модельной конвенции ОЭСР [ сноска 4 ] и пришли к выводу, что в соответствии с положениями Комментариев номинальный держатель акций, каковым, по их мнению, является Prevost Holding, не может рассматриваться в качестве бенефициарного собственника дивидендов.

Позиция голландских экспертов, привлеченных к участию в деле

Договор об избежании двойного налогообложения, заключенный между Канадой и Нидерландами, был подписан на трех языках (английском, французском и голландском), ни один из которых не является преобладающим, то есть все тексты соглашений аутентичны. Следовательно, Суду нужно было интерпретировать термин beneficial owner с учетом значения его французского и голландского эквивалентов в других версиях Соглашения – le bеnеficiaire effectif [ сноска 5 ] и uiteindelijk gerechtgde [ сноска 6 ] .

Поскольку значение голландского термина несколько отличается от аналогичных терминов в английском и французском текстах, Суд привлек к слушаниям голландского эксперта и, в частности, для интерпретации термина uiteindelijk gerechtigde заслушал партнера юридической фирмы Linklaters, профессора Стефа ван Вегеля.

Профессор ван Вегель, ссылаясь в своем заключении на голландскую судебную практику [ сноска 7 ] , определил, что для признания лица в качестве конечного правообладателя [ сноска 8 ] должны одновременно выполняться три условия, в соответствии с которыми лицо должно:

– являться собственником имущества;

– иметь полномочие извлекать выгоду из имущества;

– иметь возможность распоряжаться полученным из имущества доходом.

В своем заключении профессор ван Вегель отметил, что Prevost Holding может быть признана в качестве бенефициарного собственника полученных дивидендов, поскольку, по мнению профессора, для признания компании бенефициарным собственником достаточным является определение наличия у нее формального юридического правомочия в отношении полученного дохода [ сноска 9 ] .

Вывод профессора ван Вегеля сводился к тому, что Prevost Holding может считаться бенефициарным собственником дохода, если компания не несет формально определенного юридического обязательства перечислять полученные дивиденды в пользу сторонних лиц, в частности своих акционеров. Отметим, что в рассматриваемой ситуации между акционерами Prevost Holding существовала договоренность о распределении 80% дохода компании в свою пользу. Однако в целях обеспечения распределения дивидендов в пользу Volvo и Henleys директорам компании Prevost Holding требовалось предварительно согласовать и принять решение о распределении полученной прибыли, которое в последующем требовало одобрения общего собрания акционеров. Таким образом, дивиденды, распределяемые в пользу Volvo и Henleys, не могли формально признаваться дивидендами, полученными от компании Prevost.

Позиция Налогового суда Канады

По мнению Суда, бенефициарным собственником может быть признано лицо, получившее распределенные дивиденды в собственность и при этом обладающее возможностью извлекать из полученного дохода выгоду, а также определять риски и осуществлять контроль в отношении полученного дохода. Таким образом, бенефициарным собственником дивидендов признается лицо, которое обладает по отношению к ним правом собственности. Например, номинальным собственником может являться биржевой брокер, который владеет акциями исключительно в интересах своего клиента без права распоряжаться ими по своему усмотрению.

Параллель с делом Indofoods

Суд пришел к выводу, что Prevost Holding не является проводящей компанией. При более детальном рассмотрении соображений Суда прослеживается параллель с делом Indofoods.

Во-первых, в качестве цели учреждения компании Prevost Holding могла все же стоять иная цель, нежели снижение налогового бремени. Независимые друг от друга шведская и британская компании учредили совместное предприятие для осуществления совместного инвестирования в канадскую компанию и осуществления взаимовыгодного контроля над ней, что исключало, по всей видимости, использование голландской компании лишь в целях минимизации налогового бремени. Отметим, что в деле Indofoods единственный участник промежуточной компании учредил ее исключительно для целей извлечения налоговой выгоды.

Во-вторых, между акционерами Prevost Holding была достигнута договоренность о распределении не менее 80% дохода, полученного от деятельности канадской операционной компании. Однако, как видно из материалов дела, данная договоренность не нашла должного отражения в учредительных документах голландской компании. Таким образом, Prevost Holding не была формально связана обязательством моментально распределять полученный доход в пользу своих акционеров. Для этого требовались соблюдение соответствующей корпоративной процедуры принятия решения исполнительным органом компании и получение последующего одобрения общего собрания акционеров. В деле Indofoods полученные проценты должны были быть перечислены промежуточной компанией в течение нескольких дней.

И, наконец, по мнению Суда, Prevost Holding владеет определенными активами и несет обязательства, а также осуществляет, хоть и минимально, холдинговую деятельность, которая может быть признана в качестве коммерческой. Это также помогло Суду квалифицировать голландскую компанию как действующую коммерческую единицу, а не пассивный канал перераспределения дивидендов.

По мнению Суда, в рассматриваемом деле отсутствуют доказательства, подтверждающие то, что Prevost Holding является проводящей компанией. Отсутствие офисного помещения и штата работников у Prevost Holding, а также то, что компания Trent International Management управляет частью деятельности Prevost Holding, было принято Судом во внимание в качестве доказательства того, что Prevost Holding может быть признана номинальным собственником. Однако Суду не было представлено каких-либо иных доказательств, подтверждающих, что дивиденды, полученные Prevost Holding, изначально предназначались исключительно для распределения их в пользу компаний Volvo и Henleys. Отчетность Prevost Holding за период с 1995 по 2000 гг. отражала наличие активов и пассивов у компании. В то же время для распределения дивидендов в пользу Volvo и Henleys требовались, как было отмечено выше, предварительное декларирование суммы дивидендов к распределению и последующее одобрение принятого решения общим собранием акционеров. Таким образом, у компании Prevost Holding отсутствовало заранее определенное обязательство автоматически передавать дивиденды в пользу Volvo и Henleys.

Судом также было отмечено, что Prevost Holding, Volvo и Henleys являются равноправными субъектами гражданско-правовых отношений и в полной мере могут пользоваться своими правами и должным образом защищать их, в том числе и в судебном порядке, а также могут нести ответственность по взятым на себя обязательствам перед кредиторами и иными лицами всем принадлежащим им имуществом, в которое также включаются и полученные дивиденды.

Выводы

Позиция налоговых органов Канады в отношении данного дела достаточно стандартна и представляется приемлемой для налоговых органов большинства стран с развитой налоговой системой. При этом важно отметить, что Налоговый суд Канады принял позицию, отличную от позиции налоговых органов и позиции английского суда, вынесшего решение по делу Indofoods [ сноска 10 ] .

Как нам представляется, в своем анализе Суд исходил в большей степени из юридической формы существующих отношений и в меньшей мере – из их экономической сути и анализировал позицию гипотетических возможностей Prevost Holding, а не реалий в контексте структуры руководства компанией, ее активов и практики ее работы.

В своем решении Суд определил бенефициарного собственника посредством апелляции к институту права собственности, закрепленному в гражданском законодательстве, что является достаточно интересным подходом. Этим данное дело отличается от дела Indofoods, в котором специальная посредническая компания не была признана фактическим собственником дохода, поскольку не могла принимать в отношении получаемого дохода каких-либо решений и не несла рисков.

Исходя из данных двух решений, можно сделать вывод о том, что правовая природа денежного потока (дивиденды или проценты), с которым имеет дело промежуточная компания, а также формальные правомочия самой промежуточной компании могут иметь определяющее значение для последующего разрешения спора судебным органом.

Интересной также может явиться попытка представить некоторое иное развитие событий в деле Prevost Car Inc. В частности, можно допустить, что канадские налоговые органы могли бы оспорить не тот факт, что Prevost Holding является бенефициарным собственником полученного дохода, а, скорее, то, что голландская компания является налоговым резидентом Нидерландов. Мировой практике известны подобные дела, в которых суды соглашались с налоговыми органами в том, что компании, которые не ведут активной коммерческой деятельности в стране своего резидентства и контролируются из государства – источника дохода, не могут быть признаны резидентами другого договаривающегося государства в целях применения соглашений об избежании двойного налогообложения.

В этой связи интересным будет упомянуть решение израильского окружного суда, которое было вынесено в конце 2007 г. и касалось вопроса злоупотребления положениями Договора об избежании двойного налогообложения [ сноска 11 ] . В этом деле израильский суд признал, что положения Договора между Израилем и Бельгией [ сноска 12 ] не могут распространяться на бельгийскую холдинговую компанию, которая фактически контролировалась и управлялась из Израиля. Более того, израильский суд признал данную компанию налоговым резидентом Израиля. Эта корпоративная структура была признана израильским судом искусственной несмотря на то, что бельгийскими налоговыми органами было выдано свидетельство, подтверждающее налоговое резидентство холдинговой компании в Бельгии.

Сославшись на пункт 9.4 Комментариев к статье 1 Модельной конвенции ОЭСР, израильский суд отметил, что договаривающиеся стороны не должны предоставлять иностранным компаниям льготный режим налогообложения в случае, если будет установлен факт злоупотребления положениями Соглашения.

Последствия такого подхода и попытки оспорить резидентство компании имеют даже более серьезные последствия, нежели оспаривание лишь статуса бенефициарного собственника, так как, признав компанию своим резидентом, страна, как правило, получает возможность облагать налогом весь доход компании.

Проводя некоторую аналогию между израильским делом и решением по делу Prevost Car Inc., можно отметить, что вероятность непризнания фиктивной корпоративной структуры с промежуточным голландским холдингом все же существовала. В качестве обоснования противоположной позиции Налоговый суд Канады мог отметить, что компания Prevost Holding не несла существенного налогового бремени в Нидерландах [ сноска 13 ] , что в отношении распределяемых дивидендов в Канаде применялась максимально низкая ставка налога, а директорами Prevost Holding являлись директора канадской компании Prevost, что не исключало возможности управления холдинговой компанией из Канады.

В заключение хотелось бы отметить, что в целях борьбы с агрессивным налоговым планированием посредством использования международных договоров государства могут также прибегнуть к достаточно крайним мерам и расторгнуть соглашения, заключенные со страной, юрисдикция которой активно используется для агрессивного налогового планирования. Так, например, Правительство Венесуэлы 30 апреля 2008 г. объявило о расторжении Соглашения о защите инвестиций с Нидерландами, так как, по мнению венесуэльского Правительства, Нидерланды активно использовались различными иностранными инвесторами исключительно в целях уклонения от уплаты налогов в Венесуэле [ сноска 14 ] .

Российский контекст

В настоящее время в России также имеет место противодействие агрессивному налоговому планированию и злоупотреблению положениями действующего (налогового) законодательства. В поддержку этому были приняты подпункт 3 пункта 2 статьи 45 Налогового кодекса РФ, а также постановления Пленума ВАС РФ от 12.10.2006 № 53 и от 10.04.2008 № 22.

Исходя из общей позиции российских судов, в аналогичной ситуации российской компании, распределяющей дивиденды в пользу промежуточной холдинговой компании, возможно, пришлось бы отстаивать следующие моменты.

1. Рассматриваемый собственник активов является не только резидентом государства, с которым заключено Соглашение об избежании двойного налогообложения [ сноска 15 ] , но, более того, его деятельность не направлена на злоупотребление налоговыми преимуществами, предоставляемыми положениями такого Соглашения (treaty shopping).

2. Получатель дохода является его бенефициарным собственником. Учитывая, что в российском законодательстве нет четкого определения бенефициарного собственника, достаточно высоки шансы, что суды в России могут также обратиться к положениям Комментариев к Модельной конвенции ОЭСР и (или) принять во внимание разъяснения Минфина России [ сноска 16 ] . Несмотря на то что ни Комментарии, ни письма Министерства, как правило, не признаются источниками права в России [ сноска 17 ] , позиции, обозначенные в данных документах, могут дать судам определенное понимание и видение вопроса, которое может сложиться отнюдь не в пользу налогоплательщика.

Поэтому, принимая во внимание вышеизложенное, а также общие тенденции российской правоприменительной практики, нельзя утверждать с полной уверенностью, что ситуация, аналогичная сложившейся в деле Prevost Car Inc., может быть разрешена подобным образом в российском суде.

[ сноска 1 ] Prevost Car Inc. v. The Queen 2008 TCC 231 (April 22, 2008) (Decision of the Tax Court of Canada). Дело было рассмотрено в суде первой инстанции, и, возможно, принятое решение в дальнейшем будет обжаловано.

[ сноска 2 ] См., например: Indofoods International Ltd. v. JP Morgan Chase N. A. [2006] EWCA CIV. 158 (Decision of the England and Wales Court of Appeal); Royal Dutch Oil Dividends, No. 28 638, BNB 1994/217, April 6, 1994 (The Supreme Court of the Netherlands – Hoge Raad).

[ сноска 4 ] Здесь и далее Комментарии упоминаются в редакции 2005 г.

[ сноска 5 ] Действительный бенефициар (перевод авт.).

[ сноска 6 ] Конечный правообладатель (перевод авт.).

[ сноска 7 ] Royal Dutch Oil Dividends, No. 28 638, BNB 1994/217, April 6, 1994 (The Supreme Court of the Netherlands – Hoge Raad).

[ сноска 9 ] См. п. 43 решения Prevost Car Inc. v. The Queen.

[ сноска 11 ] Yanko-Weiss Holdings (1996) Ltd. v. Hulon Assessment Officer, опубликовано 30.12.2007.

[ сноска 12 ] Convention between the State of Israel and the Kingdom of Belgium for the Avoidance of Double Taxation with Respect to Taxes on Income and Capital, July 13, 1972.

[ сноска 14 ] См. World Tax Advisor, Deloitte, Мay 30, 2008.

[ сноска 17 ] По мнению авторов, вопрос о признании в качестве источника права (международно-правового обычая) Комментариев к Модельной конвенции ОЭСР остается открытым и требует отдельного исследования. В отношении письменных разъяснений Минфина России также сложилась некоторая неопределенность в свете Постановления Президиума ВАС РФ от 09.10.2007 № 7526/07, в котором Президиум Суда признал письмо Минфина России нормативным актом, в котором установлена правовая норма, обязательная для неопределенного круга лиц.

Ключевые слова: бенефициарный собственник, избежание двойного налогообложения, Индофуд, Канада, зарубежный опыт, решение суда, дивиденды

Проблема налогов одна из наиболее сложных и противоречивых в мировой практике ведения народного хозяйства, т.к. налоги – основной источник бюджетных поступлений и, следовательно, финансирования социальных и других общегосударственных программ.

Содержание работы

Глава I. общая Характеристика налоговой системы канады. 6

1.1 Особенности налоговой системы Канады. 6

1.2 Налоговые органы Канады. 9

глава ii. правила начисления основных налогов. налоговые льготы. модернизация налоговой системы. 15

2.1 Начисление основных налогов Канады. 15

2.2 Налоговые льготы. 27

2.3 Модернизация налоговой системы Канады. 29

библиографический список. 33

Содержимое работы - 1 файл

!КУРСОВАЯ РАБОТА Налоговая система Канады.DOCX

В соответствии с законодательством проверки могут осуществляться как непосредственно по месту нахождения налогоплательщика, так и в территориальных подразделениях залогового ведомства.

Проверки по месту нахождения налогоплательщиков производятся инспекторами (аудиторами), о чем проверяемые лица предупреждаются за пять дней до начала проверки. Срок проверок законодательно не ограничен, однако в соответствии с ведомственными нормативами он не должен превышающих 50 часов при проверке уплаты мелкими и средними предпринимателями НДС и 100 часов — при проверке уплаты подоходного налога. В случае бесперспективности проверки она может быть прекращена по истечении двух дней с момента начала. При этом проверкой может быть охвачен период, не превышающий 4 года.

В ходе проверок аудиторы информируют налогоплательщика о выявленных нарушениях, В соответствии с законодательством налогоплательщики обязаны давать соответствующие пояснения и устранять имеющиеся недостатки. По результатам проверок составляется уведомление с указанием недоплаченных налогов, которое вручается налогоплательщику. В случае несогласия с требованиями, содержащимися в уведомлении, налогоплательщик может обратиться с жалобой в отдел рассмотрения апелляций, являющийся структурным подразделением агентства. Такое право сохраняется за налогоплательщиком в течение 90 дней со дня по лучения уведомления. Налогоплательщик не вправе обращаться в Налоговый суд Канады до рассмотрения жалобы в административном порядке. Налоговый суд Канады создан в 1983 г. и призван осуществлять независимый пересмотр решений Агентства по таможням и сборам Канады. Налоговый суд Канады имеет региональные отделения, располагающиеся в городах Торонто, Ванкувер и Монреаль-Прием апелляций от налогоплательщиков осуществляется также представительствами Налогового суда Канады, имеющимися более чем в 80 населенных пунктах страны. Основной задачей Налогового суда Канады является раз решение споров между лицом или корпорацией, с одной стороны, и правительством Канады, с другой, по вопросам, от внесенным к его ведению. В состав Налогового суда Канады входят председатель суда, заместитель председателя суда и судьи, которые отправляют правосудие. Общий состав суда — 20 человек.

Налоговый суд Канады является лишь судом первой инстанции. Поэтому апелляции на его решения подаются в Федеральный апелляционный суд в соответствии с п. 27 Закона "О Федеральном суде". Упрощенное производство по общему правилу допускается в случае, если налогоплательщик избрал неформальную процедуру при подаче уведомления об апелляции при условии, что совокупность всех оспариваемых сумм не превышает 12 тыс. долл. Согласно канадскому законодательству нарушения налогового законодательства приобретают криминальный характер в случае, если они сопряжены с обманом налогового ведомства посредством умышленного искажения сведений, необходимых для налогообложения, т.е. в случае налогового мошенничества. Налоговое мошенничество определяется как сознательное действие или намерение совершить действия с целью обмана налоговых органов, позволяющие сократить раз мер подлежащих уплате налогов или получить незаконное возмещение налогов из бюджета.

Налоговые правонарушения, содержащие признаки преступлений, рассматриваются сотрудниками Управления рас следований, являющегося структурным подразделением Агентства по таможням и сборам Канады. Однако компетенция следователей агентства не распространяется на налоговые преступления, за которые предусмотрено наказание, превышающее два года лишения свободы. Их расследование отнесено к компетенции Королевской конной полиции Канады, то есть криминальной полиции. Главная особенность налогообложения в Канаде заключается в том, что государство оставляет за собой право требовать уплаты налогов с любых доходов, в том числе незаконных, например полученных от торговли наркотиками. Поэтому в ходе расследования помимо факта преступной деятельности во всех случаях устанавливается размер дохода, полученного в результате ее осуществления.

Свои особенности имеет борьба с уклонением от уплаты налогов на уровне провинций. Например, в провинции Квебек, начиная с 1996 г., она осуществляется специальным подразделением Министерства по доходам (Ministere du Revenu) — отделом по борьбе с неуплатой налогов (BLEF). В качестве основных целей противодействия уклонению от налогообложения определены соблюдение налоговой справедливости, возврат выведенных из-под налогообложения доходов, стимулирование самодекларирования.

глава ii. правила начисления основных налогов. налоговые льготы. модернизация налоговой системы.

2.1 Начисление основных налогов Канады.

Подоходный налог уплачивается физическими лицами и корпорациями. При этом ставка федерального налога для физических лиц установлена в пределах от 17 до 29%, а корпораций 28%.

Подоходный налог с физических лиц рассчитывается посредством прогрессивных ставок (лишь провинция Альберта приняла единую ставку для провинциального подоходного налога с физических лиц). Для сокращения суммы уплачиваемого налога могут использоваться определённые налоговые кредиты.

По уровню налогообложения физических лиц Канада занимает среди стран Группы семи одно из первых мест. Вместе с тем, гибкая система интеграции личного подоходного и корпорационного налогов позволяет избегать двойного обложения прибыли, имеющего место в США. В 1996-1997 г. такие провинции как Онтарио, Новая Шотландия, Нью-Брансуик и Британская Колумбия снизили ставки подоходных налогов и намерены продолжать аналогичные реформы в будущем. Наиболее решительно это делает правительство провинции Онтарио: в 2000 г. ставка налога на доходы физических лиц снижена до 45% от уровня аналогичного федерального налога (49% в 1999 г.), а в 2001 г. она опустилась до 40,5%.

Федеральный налог на доходы физических лиц (federal personal income tax) и провинциальный налог на доходы физических лиц (provincial personal income tax). Платятся непосредственно физическим лицом или некорпорированным бизнесом один раз в год с общей суммы доходов из всех источников. В 2004 г. шкала федерального налога выглядела следующим образом: 17% на годовой доход в размере до 29 590 долларов; 26% на доходы от 29 590 до 59 180 долларов; 29% на доходы свыше 59 180 долларов. Во всех провинциях, за исключением Квебека, провинциальный налог на доходы физических лиц (сокращенно - PPIT) взимается по ставкам, которые исчисляются как процент от аналогичного федерального налога. Ставки РРIТ в различных провинциях неодинаковы - они колеблются от 43% в Северных территориях до 60% в Ньюфаундленде, однако в большинстве провинций они установлены в интервале 50-55%. По соглашению между двумя уровнями власти сбор провинциальных подоходных налогов осуществляет федеральная налоговая служба на основании данных, включенных гражданами в декларацию о доходах. Собранные средства затем передаются в бюджеты провинций. Индивидуальные налогоплательщики могут воспользоваться целым рядом льгот. Почти все они имеют форму скидок с расчетных сумм самих подоходных налогов. При этом с целью упрощения расчетов после реформы 1988 г. в Канаде устранен минимальный не облагаемый налогом доход и вычеты из налогооблагаемых сумм. Федеральные прогрессивные ставки указаны в таблице 1.[11]

Таблица 1. Прогрессивные ставки, применяемые на федеральном уровне с 2010:

Ежегодно в Канаду иммигрируют тысячи иностранцев. Эта страна способна предоставить своим жителям высокий уровень жизни, достойные заработные платы и весьма лояльную налоговую систему. Налоги в Канаде по сравнению с другими странами являются не такими уж и высокими. Например, в среднем канадец ежемесячно отчисляет около 20-30 процентов в государственную казну, притом как в Финляндии этот показатель составляет 35 процентов.

Небольшая улица с магазинами и кафе в старом районе Квебека

80 процентов бюджета Канады составляют именно налоговые платежи с населения. Благодаря налогам правительство Канады смогло разработать весьма стабильную социальную защиту населения. Под социальной защитой имеются в виду выплаты пенсий и различных пособий.

Кто должен платить налоги

В 2022 отчислять налоговые платежи в государственную казну должны все граждане Канады, которые на территории этой страны получают доход независимо от рода их деятельности.

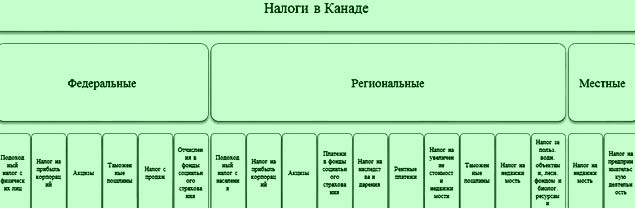

Схема устройства налоговой системы в Канаде

То есть налоги платятся как людьми, которые являются наёмными работниками и получают за свою работу зарплату, так и предпринимателями.

Иностранные граждане также обязаны ежемесячно выплачивать налоговые взносы. Но это касается лишь тех мигрантов, которые пребывают на территории Канады более 183 дней и получают здесь доход.

Классификация налогов

Налогообложение в Канаде характеризуется различными выплатами, которые, в свою очередь, классифицируются по таким типам, как:

- Прямые.

- Косвенные.

- Налоги на заработную плату.

- Выплаты на социальную защиту населения.

Размеры выплат

Основную часть налоговой системы составляют подоходный налог и налог на потребление. Подоходный налог относится к прямым выплатам, а налог на потребление к косвенным. В каждой области существуют свои налоговые ставки на те, или иные выплаты.

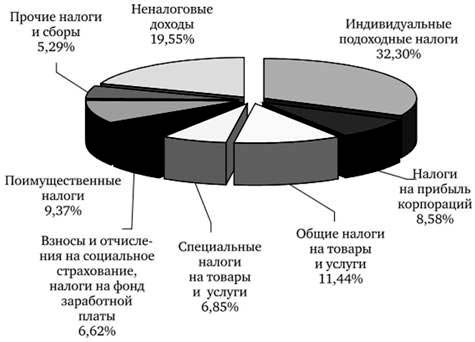

Структура налоговых поступлений в канадский бюджет

Большую часть налоговых выплат составляется подоходный налог (32.3 процента). На втором месте закрепились неналоговые доходы. Их доля примерно 19.55 процента от общего количества. Налогам на прибыль отводится всего 8.5 процента, а общим налогам – 11 процентов. Взносы на социальные нужды равняются 6.6 процента от общего количества налоговых взносов.

На долю преимущественных налогов припадает всего 9.3 процента. Самый маленький процент доли достаётся прочим территориальным налогам и сборам.

Налоговая декларация

Налоговую декларацию должны представлять все без исключения работающие граждане и резиденты этой страны. Также это касается и частных предпринимателей. Налоговая декларация подаётся по итогу прошедшего года. Подать её нужно не позднее 30 апреля. Например: 1 января начался 2020 год, а 31 декабря этот год уже закончился. Подавать декларацию соответственно нужно уже в 2022 году до конца апреля.

Подоходный налог

Подоходный налог в Канаде называется федеральным налогом. Его размер напрямую зависит от уровня заработной платы. Так, если оклад человека более 7500, но менее 42 700 долларов в год, то он обязан заплатить 15 процентов от своего дохода.

При заработной плате от 42 700 долларов до 85 400 долларов налоговая ставка возрастает до 22 процентов. Если сумма выше 85 400 долларов, но ниже 132 400 долларов налог – 26 процентов.

Если годовой оклад человека в 2021 году был более 132 400 долларов, то он обязан был отчислить в государственный бюджет 29 процентов.

Все налоговые ставки были утверждены правительством ещё в 2002 году. С того времени, налоговое законодательство Канады не менялось. Подоходный налог по вышеуказанным ставкам платится исключительно физическими лицами. Общества, то есть юридические лица, также обязаны платить федеральный налог.

Размеры подоходного налога в России и Канаде

Но для них существует совершенно иная шкала налоговых ставок. Базовой ставкой является 30 процентов. Но если предприятие использует кредит, то налоговая ставка может колебаться от 13 до 22 процентов.

Налог на потребление

Налогом на потребление называется НДС или налог на добавленную стоимость. В Канаде этот налог больше известен как НПУ (налог на продукты и услуги). Налоговая ставка колеблется от 5 до 7 процентов. Размер налога напрямую зависит от территориального размещения.

Налог на недвижимость

В Канаде существует налог на пользование недвижимостью. Так, в 2022 году владельцам недвижимости на территории Канады потребуется заплатить в государственный бюджет 1-2 процента от общей стоимости имущества. Налог платится один раз в год. Отчисления идут на содержание государственных учреждений и дорог.

Аналогичный налог должны платить и арендаторы недвижимости.

Налог на приобретение имущества также присутствует. Совершенно не имеет значения, кем была приобретена недвижимость. Одинаковую налоговую ставку платит и гражданин Канады, и иностранный представитель. Размер налоговой ставки рассчитывается индивидуально. Он напрямую зависит от общей стоимости недвижимости.

Так, если недвижимость стоит менее 55 000 долларов, то налог равен сумме в 0.5 процента. Если стоимость недвижимости в 2022 году более этого показателя, но менее 250 000 долларов, то налоговая ставка возрастает до 1 процента.

При стоимости недвижимости от 250 000 до 400 000 долларов потребуется заплатить взнос в размере 1.5 процента. Если имущество стоит более 400 000 долларов, то налоговая ставка равняется 2 процентам от общей стоимости недвижимости.

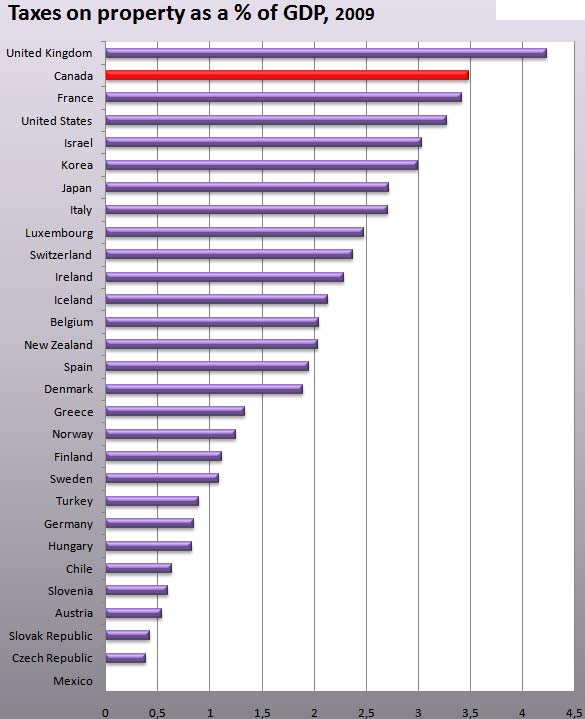

Налог на недвижимость в Канаде в сравнении с другими государствами

При приобретении недвижимости в Торонто в 2022 году, покупатель обязан заплатить дополнительный налог, который потом частично компенсируется государством.

Под компенсацией имеется в виду скидка на налог на приобретение недвижимости. Максимальная скидка равняется 3 700 долларам. При приобретении недвижимости в Онтарио от общего количества налога отнимается 2 000 долларов.

Налога на продажу недвижимости в Канаде нет. Но это только в том случае если вследствие продажи его владельцы не получили дополнительной прибыли.

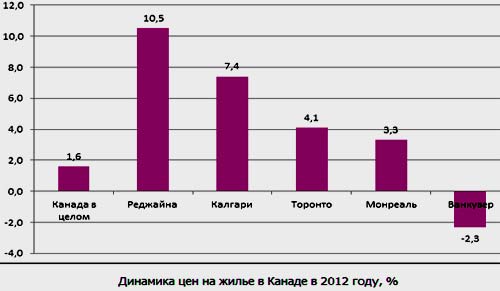

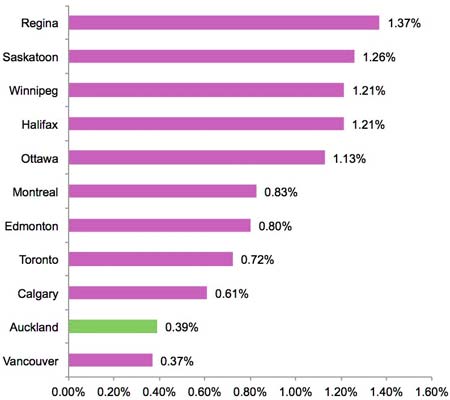

Налоги на жилую недвижимость по регионам Канады

Если в прошлом дом приобретался за меньшую сумму, нежели его продали, то с этой разницы потребуется заплатить налог.

Исключения

В Канаде существуют случаи исключения, подпадая под которые гражданин этой страны может не платить налоги. Так обычно налог платится с дохода – это известно, но если источниками дохода являются нижеперечисленные случаи, то налогоплательщик отстраняется от выплат.

Исключения составляют такие доходы, как:

- Пенсионные выплаты ветеранам.

- Страховые выплаты по возмещению ущерба.

- Доход с продажи собственного недвижимого имущества.

- Государственные выплаты на детей.

- Стипендии.

- Гранты.

Также, если резидент Канады получает менее 7500 долларов в год, то он автоматически освобождается от уплаты налогов.

Существуют и упрощенные схемы выплат сборов. Но воспользоваться ими могут не все желающие. Упрощенная схема подразумевает под собой льготы на выплаты. Пользоваться льготами могут лишь определённые категории людей:

- Пенсионеры.

- Малообеспеченные семьи.

- Семьи, на попечительстве которых в данный момент находятся родители преклонного возраста.

- Особы, которые ранее пользовались услугами платной медицины. К этому же списку можно отнести и людей, приобретавших лекарства за свой счёт.

Читайте также: