Налоговый резидент рб это

Обновлено: 30.06.2024

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

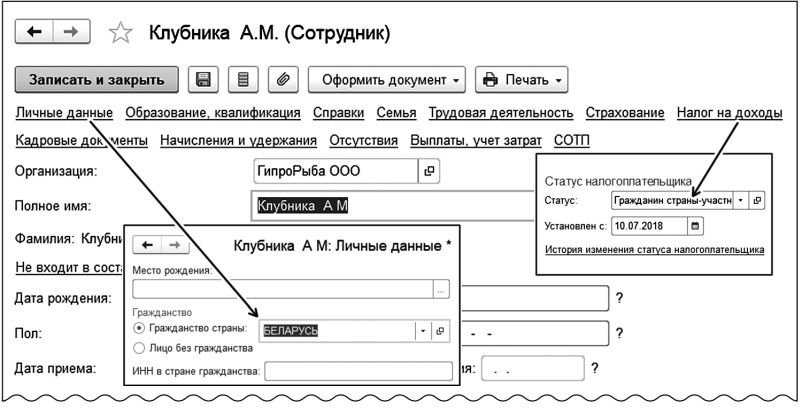

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

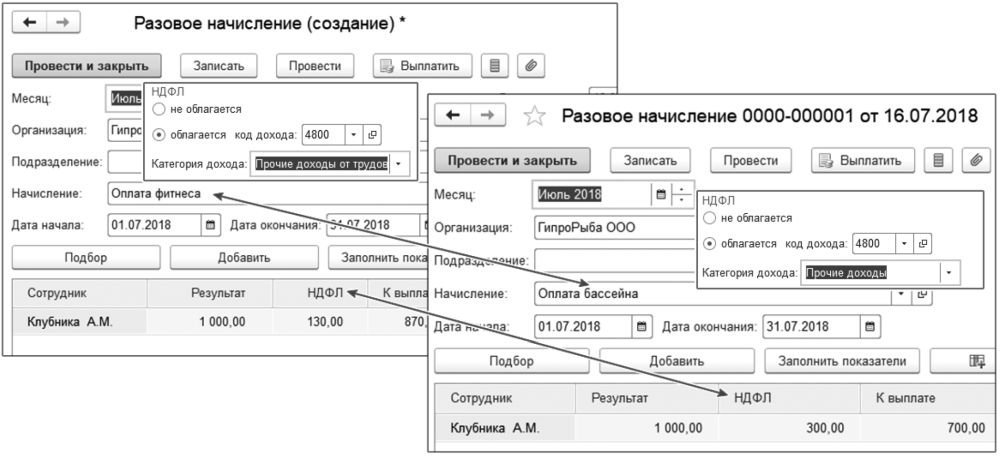

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

В разъяснении МНС рассмотрен порядок налогообложения подоходным налогом доходов физлица, которое не является налоговым резидентом ни одного государства, в том числе Беларуси, поскольку находилось в стране менее 183 дней.

Министерство по налогам и сборам в связи с поступающими обращениями по вопросам налогообложения доходов, получаемых физическими лицами – налоговыми резидентами Республики Беларусь от источников за пределами Республики Беларусь, разъясняет следующее.

Порядок налогообложения подоходным налогом с физических лиц (далее – подоходный налог) доходов, получаемых физическими лицами, определен главой 18 Налогового кодекса Республики Беларусь (далее – НК).

Согласно подпункту 1.1 пункта 1 статьи 196 НК объектом налогообложения подоходным налогом для физических лиц, признаваемых налоговыми резидентами Республики Беларусь, являются доходы, полученные ими от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь.

Для целей НК налоговое резидентство физического лица определяется применительно к каждому календарному году.

В соответствии с положениями пунктов 1, 2 и 5 статьи 17 НК в редакции, действующей с 1 января 2019 г., налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более 183 дней. Физические лица, которые фактически находились за пределами территории Республики Беларусь 183 дня и более в календарном году, не признаются налоговыми резидентами Республики Беларусь.

Ко времени фактического нахождения на территории Республики Беларусь относятся время непосредственного нахождения физического лица на территории Республики Беларусь, а также время, на которое это лицо выезжало за пределы территории Республики Беларусь: на лечение, в командировку в соответствии с законодательством Республики Беларусь, на отдых при условии, если время нахождения на таком отдыхе в совокупности не превышало двух месяцев в течение календарного года.

Если физическое лицо не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то оно признается налоговым резидентом Республики Беларусь, если в календарном году, за который определяется налоговое резидентство, имеет гражданство Республики Беларусь или разрешение на проживание в Республике Беларусь (вид на жительство).

Таким образом, если физическое лицо в календарном году, за который определяется его налоговое резидентство, не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то на основании части второй пункта 5 статьи 17 НК, действующей с 1 января 2019 г., такое физическое лицо признается налоговым резидентом Республики Беларусь, если оно имеет в этом календарном году гражданство Республики Беларусь или разрешение на проживание в Республике Беларусь (вид на жительство).

Например, спортсмен – гражданин Республики Беларусь в течение 2020 г. более 183 дней фактически находился за пределами территории Республики Беларусь на учебно-тренировочных сборах, принимал участие в спортивных соревнованиях. В силу норм законодательства иностранных государств указанный спортсмен в 2020 г. не признавался налоговым резидентом ни одного из этих иностранных государств (подтверждения о том, что он является резидентом иностранного государства, выданного (заверенного) уполномоченным органом этого иностранного государства у спортсмена не имеется).

При таких обстоятельствах, несмотря на то что указанный спортсмен в 2020 г. фактически находился на территории Республики Беларусь менее 183 дней, он, имеющий гражданство Республики Беларусь, для целей налогообложения признается в 2020 г. налоговым резидентом Республики Беларусь.

На основании подпункта 1.1 пункта 1 статьи 196 НК доходы, полученные вышеуказанным физическим лицом (в представленном примере – спортсменом) от источников за пределами Республики Беларусь, являются объектом налогообложения подоходным налогом в Республике Беларусь.

В соответствии с пунктом 2 статьи 219, пунктом 1 статьи 222 НК при получении в календарном году от источников за пределами Республики Беларусь доходов, подлежащих налогообложению, физическое лицо, признаваемое налоговым резидентом Республики Беларусь, обязано представить в отношении таких доходов в налоговый орган Республики Беларусь налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) в срок не позднее 31 марта года, следующего за истекшим календарным годом.

Исчисление подоходного налога с указанных доходов производится налоговым органом по ставке 13 процентов.

При этом, в целях устранения двойного налогообложения пунктом 1 статьи 224 НК установлено, что фактически уплаченные (удержанные) физическим лицом – налоговым резидентом Республики Беларусь в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в этом иностранном государстве, подлежат зачету при уплате подоходного налога в Республике Беларусь.

Для проведения зачета физическое лицо обязано представить в налоговый орган по месту постановки на учет документы о полученном доходе и об уплате им налога в иностранном государстве, подтвержденные налоговым или иным компетентным органом этого иностранного государства.

По письменному заявлению физического лица зачет может быть произведен налоговым органом на основании документов о полученном физическим лицом доходе и об уплате им налога в иностранном государстве, подтвержденных источником выплаты дохода. Проведение зачета на основании таких документов не освобождает физическое лицо от обязанности представить в налоговый орган вышеуказанные документы.

В случае непредставления физическим лицом документов о полученном доходе и об уплате им налога в иностранном государстве, подтвержденных налоговым или иным компетентным органом этого иностранного государства, в течение одного года со дня подачи заявления о проведении зачета подоходный налог подлежит перерасчету и доплате в бюджет с начислением пени.

Учитывая изложенное, в примере, изложенном выше, суммы налога, удержанные у спортсмена – налогового резидента Республики Беларусь в иностранном государстве при выплате ему доходов, подлежат зачету при уплате им подоходного налога в Республике Беларусь с этих доходов в порядке, установленном пунктом 1 статьи 224 НК.

Уплата подоходного налога, физическими лицами, представившими налоговую декларацию, производится не позднее 1 июня года, следующего за отчетным календарным годом, на основании извещения налогового органа.

Настоящую информацию довести до сведения подведомственных инспекций МНС и всех заинтересованных.

Общий порядок определения статуса налогового резидента РФ

На основании п. 1 ст. 207 НК РФ уплачивать НДФЛ должны:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

По общему правилу налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в России налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные для работы за границу (п. 3 ст. 207 НК РФ).

В соответствии со ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налоговыми резидентами РФ как от источников в РФ, так и от источников за ее пределами, а для физических лиц, не являющихся налоговыми резидентами, — только от источников в РФ. При этом ставка налога для нерезидентов составляет не 13, а 30 % (п. 3 ст. 224 НК РФ).

Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Федеральным законом от 29.11.2014 № 379 ФЗ текст ст. 207 НК РФ был дополнен п. 2.1, согласно которому в 2015 году налоговыми резидентами признавались физические лица, фактически находящиеся в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта

по 31 декабря 2014 года. Период нахождения физического лица в России на перечисленных территориях не прерывался на краткосрочные (менее шести месяцев) периоды выезда за пределы РФ.

183 дня пребывания в России, по достижении которых физическое лицо будет признано налоговым резидентом РФ, исчисляются путем суммирования всех календарных дней, когда физическое лицо находилось в РФ в течение 12 следующих подряд месяцев (Письмо ФНС РФ от 25.06.2020 № БС-3-11/4763@).

Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), определяется по его итогам.

Если работники организации редко выезжают за границу по служебным обязанностям, статус резидента может быть подтвержден табелем учета рабочего времени и дополнительных документов не требуется.

В ситуации, когда сотрудники часто и надолго выезжают за рубеж (или в организации работают иностранцы), у них нужно запросить документы для подтверждения налогового статуса. В этих целях сотрудник может представить документ, выданный налоговым органом, по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@. Данный документ подтверждает статус налогового резидента за календарный год (текущий или предыдущий) (п. 7 Порядка представления документа, подтверждающего статус налогового резидента РФ, утвержденного Приказом № ММВ-7-17/837@).

Вместо подтверждения от налогового органа работник может представить документы об общем сроке пребывания в России в течение последних 12 месяцев. Организация вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ (письма Минфина РФ от 22.02.2017 № 03 04 05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/4272@). Перечень таких документов НК РФ не установлен. Чаще всего представляют копии страниц паспорта с отметками о пересечении границы (письма Минфина РФ от 18.07.2019 № 03 04 06/53227, от 18.05.2018 № 03 04 05/33747).

Также подтвердить статус резидента могут, в частности (письма Минфина РФ от 21.04.2020 № 03 04 05/31921, от 13.01.2015 № 03 04 05/69536, от 26.06.2008 № 03 04 06 01/182, ФНС РФ от 30.12.2015 № ЗН-3-17/5083):

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и документы к ним (проездные документы, документы о проживании);

- справка, полученная по месту проживания в РФ;

- договор с медицинским (образовательным) учреждением;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Дополнительно могут быть представлены свидетельство о регистрации по месту временного пребывания или документ о регистрации по месту жительства (пребывания). Однако использовать документы о регистрации в качестве единственного подтверждения налогового статуса работника нельзя, так как они не доказывают его нахождение в России в течение необходимого количества дней, а лишь подтверждают право находиться в РФ.

Вид на жительство иностранного гражданина не подтверждает фактическое время нахождения его на территории РФ и, следовательно, не подтверждает налоговый статус резидента. Этот документ свидетельствует о праве на постоянное проживание в РФ, а также на свободный въезд в страну и выезд из нее (письма Минфина РФ от 19.12.2019 № 03 04 06/99463, от 24.06.2019 № 03 04 05/46120).

Независимо от срока фактического нахождения в РФ физическое лицо может не признаваться в налоговом периоде налоговым резидентом РФ, если в этом налоговом периоде такое лицо являлось налоговым резидентом иностранного государства. Данное правило действует в случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством РФ (п. 4 ст. 207 НК РФ). В настоящее время действует Постановление Правительства РФ от 10.11.2017 № 1348.

Для того чтобы физическое лицо не было признано налоговым резидентом РФ, ему необходимо обратиться в инспекцию с заявлением, к которому прилагается документ, подтверждающий налоговое резидентство другого государства. Такой документ или выдается компетентным органом иностранного государства (сертификат налогового резидентства), или составляется в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Что касается заявления о непризнании лица налоговым резидентом РФ, его форма утверждена Приказом ФНС РФ от 21.06.2019 № ММВ-7-17/318@.

Заявление представляется в срок, предусмотренный для подачи налоговой декларации, — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В свою очередь, налоговый орган не позднее 30 календарных дней со дня получения заявления и необходимых документов должен уведомить физическое лицо:

- либо о наличии возможности не признавать его налоговым резидентом РФ в соответствующем налоговом периоде;

- либо об отсутствии такой возможности с указанием оснований для принятия данного решения.

С подробной информацией о порядке подтверждения статуса налогового резидента РФ для физических лиц можно ознакомиться в специальном разделе на официальном сайте ФНС (Письмо ФНС РФ от 31.07.2020 № БВ-3-17/5577@).

Порядок определения налогового статуса физлица в 2020 году

Федеральным законом № 265 ФЗ текст ст. 207 НК РФ был дополнен новым п. 2.2. Положениями этого пункта предусмотрено, что в налоговом периоде 2020 года физическое лицо признается налоговым резидентом РФ в случае его фактического нахождения в РФ от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2020 года.

В данном случае основанием для признания лица налоговым резидентом РФ является заявление, которое представляется:

- в налоговый орган по месту жительства физического лица;

- в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории РФ;

- в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории РФ места жительства (места пребывания).

Заявление составляется в произвольной форме и должно содержать фамилию, имя, отчество (при его наличии) и ИНН физического лица.

Срок подачи заявления в налоговую инспекцию совпадает со сроком, предусмотренным п. 1 ст. 229 НК РФ для представления декларации по НДФЛ за налоговый период 2020 года, — не позднее 30 апреля 2021 года (Письмо Минфина РФ от 31.07.2020 № 03 04 06/67274).

Работодатели в 2020 году исчисляют НДФЛ по общим правилам с учетом 183 дней. Возврат переплаты из бюджета будут осуществлять сами работники.

АКЦИЯ ПРОДЛЕНА

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Департамента налоговой и таможенной политики Минфина России от 26 декабря 2016 г. N 03-04-05/77913 О налогообложении доходов физического лица - гражданина и налогового резидента Республики Беларусь при продаже долей в праве собственности на имущество, находящееся в РФ

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 26 декабря 2016 г. N 03-04-05/77913 О налогообложении доходов физического лица - гражданина и налогового резидента Республики Беларусь при продаже долей в праве собственности на имущество, находящееся в РФ

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу налогообложения доходов физического лица - гражданина и налогового резидента Республики Беларусь при продаже долей в праве собственности на имущество, находящееся в Российской Федерации, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с пунктом 2 статьи 209 Кодекса объектом налогообложения физических лиц, не являющихся налоговыми резидентами Российской Федерации, признается доход, полученный налогоплательщиками от источников в Российской Федерации.

Согласно абзацу второму подпункта 5 пункта 1 статьи 208 Кодекса доходы от реализации имущества, находящегося в Российской Федерации, относятся к доходам от источников в Российской Федерации.

При этом, в соответствии с пунктом 4 статьи 210 Кодекса, налоговые вычеты при определении налоговой базы физическими лицами, не являющимися налоговыми резидентами Российской Федерации, доходы которых облагаются по ставке 30%, не применяются.

В отношениях между Россией и Белоруссией действует соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество.

Пунктом 1 статьи 21 "Недискриминация" данного Соглашения предусмотрено, что граждане и предприятия одного Договаривающегося Государства не будут подвергаться в другом Договариющемся Государстве иному или более обременительному налогообложению, или связанному с ним обязательству, чем налогообложению и связанному с ним обязательству, которым подвергаются или могут подвергаться граждане и предприятия этого другого Государства при тех же обстоятельствах.

Применительно к гражданам Республики Беларусь это, в частности, означает, что их доходы, получаемые от источников в Российской Федерации, не могут облагаться в Российской Федерации по иным ставкам, чем доходы граждан России. То есть, под недискриминацией понимается применение в каком-либо государстве равного налогообложения доходов физических лиц независимо от их гражданства.

Для целей уплаты налога на доходы физических лиц в Российской Федерации значение имеет налоговый статус физического лица, то есть является ли физическое лицо налоговым резидентом Российской Федерации или нет.

Доходы налоговых резидентов облагаются по основной ставке 13%, а физических лиц, не являющихся налоговыми резидентами, по ставке 30%.

Налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в году. При этом гражданство физического лица значения не имеет.

Например, доходы российских граждан от продажи квартиры в Российской Федерации, но при этом проживающих на территории Российской Федерации менее 183 дней в году, то есть не являющихся налоговыми резидентами Российской Федерации, подлежит, в соответствии с Кодексом, налогообложению по ставке 30% без применения налоговых вычетов, а доходы граждан Республики Беларусь от продажи принадлежащей им квартиры в Российской Федерации, проживающих на территории Российской Федерации не менее 183 дней в году, и на этом основании признаваемых налоговыми резидентами Российской Федерации, будут облагаться по ставке 13% с применением соответствующих налоговых вычетов.

Таким образом в части налогообложения доходов от продажи имущества (долей в нем) граждане Республики Беларусь имеют равные права с гражданами Российской Федерации. Налогообложение граждан Республики Беларусь, также как и российских граждан, зависит от времени их пребывания в Российской Федерации.

В соответствии с подпунктом 2 пункта 1 и подпунктами 2 и 3 статьи 228 Кодекса, физические лица, получающие доходы от продажи имущества, должны самостоятельно исчислить суммы налога, подлежащие уплате в бюджет, исходя из сумм таких доходов и представить в налоговый орган налоговую декларацию до 30 апреля 2016 г.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

Рассмотрен вопрос о налогообложении доходов физлица - гражданина и налогового резидента Республики Беларусь при продаже долей в праве собственности на имущество, находящееся в России.

Разъяснено, что в силу соответствующего соглашения между правительствами двух стран граждане Беларуси имеют равные права с гражданами России в части налогообложения доходов от продажи имущества (долей в нем).

Налогообложение граждан Беларуси, как и российских граждан, зависит от времени их пребывания в России, т. е. от того, является ли физлицо налоговым резидентом России или нет.

Например, доходы россиян от продажи квартиры в России, проживающих в нашей стране менее 183 дней в году, облагаются НДФЛ по ставке 30% без применения налоговых вычетов, а доходы белорусов от продажи принадлежащей им квартиры в России, проживающих в нашей стране не менее 183 дней в году, облагаются по ставке 13% с применением соответствующих налоговых вычетов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Налоговый резидент - это человек, находящийся под налоговой юрисдикцией определенного государства. От того, является физлицо резидентом РФ или нет, зависит налогообложение его доходов. Причем важно это не только для самого налогоплательщика, но и для налогового агента, поскольку за правильность расчета НДФЛ отвечает именно он. Как определить, подпадает ли сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Статус налогового резидента

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента — это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ). При этом у нерезидентов нет права на налоговые вычеты по НДФЛ.

Более подробно о налогах для нерезидентов узнайте из материалов:

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента — это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/1702@, Минфина России от 15.02.2017 № 03-04-05/8334).

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента — это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Может ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента — это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/4072@). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

ВНИМАНИЕ! По новым правилам, физлица, которые в период с 1 января по 31 декабря 2020 года находились на территории РФ от 90 до 182 дней включительно, получили возможность считаться налоговыми резидентами РФ. Подробности см. здесь.

Подтверждение статуса налогового резидента РФ

Подтвердить статус резидента РФ сотрудник может, представив документ, выданный ИФНС по форме из приказа ФНС от 07.11.2017 № ММВ-7-17/837@. Этот документ подтверждает статус за календарный год.

На сайте ФНС сейчас работает специальный сервис для подтверждения статуса.

Кроме этого, подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо Минфина от 18.05.2018 № 03-04-05/33747). Если паспорта нет, подойдут и другие документы, такие как (письма Минфина от 13.01.2015 № 03-04-05/69536, ФНС России от 19.09.2016 № ОА-3-17/4272@, от 30.12.2015 № ЗН-3-17/5083):

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента — это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику-организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента — это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент — это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента — это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления, скачать его можно по ссылке ниже:

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Итоги

Итак, кто такой резидент и нерезидент РФ? Налоговый резидент. Статусом налогового агента физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: