Налоговые вычеты 2016 год

Обновлено: 20.05.2024

Сейчас можно вернуть часть денег, потраченных на определённые покупки, а некоторые категории работников имеют право получать фиксированную сумму ежемесячно. Для этого нужно оформить налоговый вычет. Лайф расскажет, кто может его получить и в каком размере.

Налоговый вычет — это сумма, на которую при наличии оснований уменьшается налогооблагаемая база. Воспользоваться им могут граждане России, которые платят подоходный налог по ставке 13%. Вычеты бывают четырёх видов: стандартный, социальный, имущественный и инвестиционный.

Стандартный налоговый вычет

Такие выплаты предоставляются либо самому налогоплательщику за участие в тех или иных событиях (военных действиях, ликвидации Чернобыльской аварии и других), либо на ребёнка. В отличие от других видов вычетов, этот оформляется обычно у работодателя, хотя можно заявить о нём и через налоговую инспекцию.

Старший партнёр юридической компании "Варшавский и партнёры" Владлена Варшавская отмечает, что размер вычета зависит от того, к какой категории льготников относится налогоплательщик.

Право на вычет в 3000 рублей ежемесячно имеют ликвидаторы аварии на Чернобыльской АЭС и пострадавшие от этой аварии (лучевая болезнь), инвалиды, получившие ранения, увечья и заболевания на военной службе, инвалиды Великой Отечественной войны. Вычет 500 рублей ежемесячно предоставляется Героям Советского Союза и Российской Федерации, участникам боевых действий (имеющим соответствующее удостоверение), инвалидам I и II группы, а также инвалидам детства.

— Налоговый вычет в размере 1400 рублей или 3000 рублей предоставляется родителям и их супругам, усыновителям, приёмным родителям и их супругам, опекунам и попечителям на ребёнка ежемесячно в зависимости от количества и очерёдности появления детей. Если ребёнок является инвалидом, то к указанным суммам прибавляется ещё 6000 рублей или 12 000 рублей, исходя из того, кем налогоплательщик приходится ребёнку (родителем, усыновителем или опекуном), — пояснила юрист Владлена Варшавская.

Социальный налоговый вычет

Социальные вычеты положены по расходам на образование, медицинские услуги, добровольное страхование жизни, негосударственное пенсионное страхование, благотворительность.

Как поясняет главный аналитик TeleTrade Марк Гойхман, суммарно вычет на эти расходы не может превышать 120 тыс. рублей в год. То есть от них на руки человек может получить 13% — максимум 15 600 рублей.

— Например, в течение 2020 года человек оплатил лечение — 30 тысяч рублей, обучение — 60 тысяч рублей, страховку жизни — 50 тысяч рублей и взнос на пенсию в НПФ — 20 тысяч рублей. Итого потрачено 160 тысяч рублей. По итогам года человек может получить из них максимум 15 600 рублей. При том, что за 2020 год была уплачена сумма НДФЛ не меньше указанной, — объясняет аналитик Марк Гойхман.

Капкан для пенсии. На чём сотрудники банков обманывают пожилых клиентов

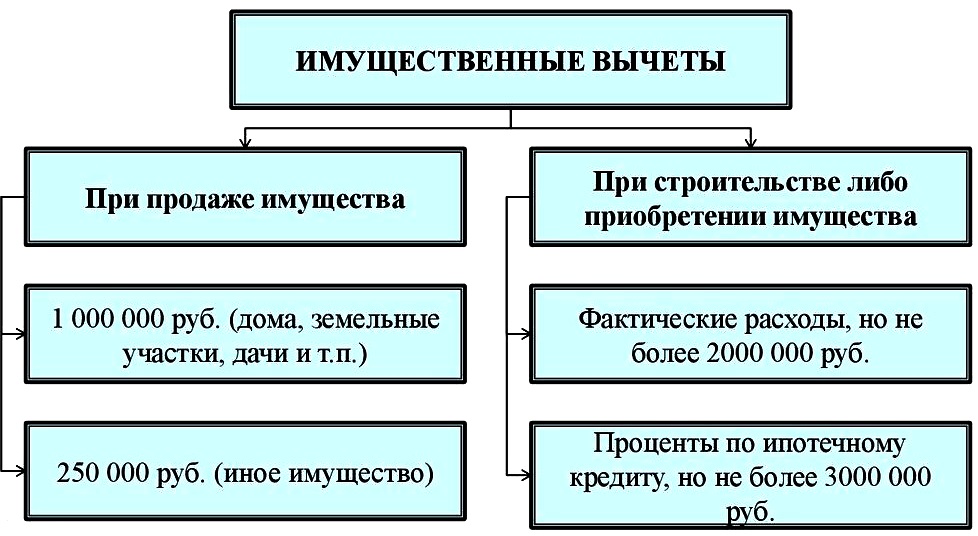

Имущественный вычет

Имущественный вычет можно получить за определённые действия, совершённые с имуществом. Выплаты положены физическому лицу, которое получает официальный доход и платит налог на доходы по ставке 13%. Старший управляющий партнёр юридической компании PG Partners Петр Гусятников отмечает, что речь идёт только об НДФЛ в 13%. Индивидуальным предпринимателям или самозанятым, которые платят налоги по сниженной ставке, например 6% или 4%, налоговый вычет не положен.

Имущественный налоговый вычет предоставляется как при покупке недвижимости, так и при её продаже. Получить его можно при покупке недвижимости только один раз в жизни. При этом максимальная сумма для налогооблагаемой базы в 13% составляет 2 млн рублей. Если стоимость объекта больше, человек всё равно получит вычет только с 2 млн рублей. То есть максимальная сумма, которую можно получить, — 260 тыс. рублей.

— Если стоимость объекта меньше двух миллионов рублей, то дополучить недостающую сумму можно с покупки другого объекта. И так до полного исчерпания вычета. Сумма вычета в годовом выражении зависит от вашего дохода в год приобретения недвижимости и суммы уплаченного налога, — рассказывает Петр Гусятников.

Помимо вычета за покупку самого объекта положен налоговый вычет за уплату процентов по ипотеке, если недвижимость приобреталась в кредит. Здесь максимальная сумма для налогооблагаемой базы — 3 млн рублей.

Порядок применения стандартных вычетов по НДФЛ регулируется ст. 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1400 руб. ежемесячно. На третьего и каждого последующего ребенка - по 3000 руб. ежемесячно.

Право на такой вычет имеют:

- каждый из родителей (в том числе разведенных);

- супруг или супруга родителя (т. е. отчим или мачеха ребенка);

- каждый из опекунов, попечителей, усыновителей (если их несколько);

- каждый из приемных родителей (если их двое);

- супруг (супруга) приемного родителя.

Вычет полагается на каждого ребенка без исключения в возрасте до 18 лет, а также на каждого ребенка в возрасте до 24 лет, если тот является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом.

Есть еще отдельные вычеты на детей, являющихся инвалидами. Размер вычета зависит от возраста и иногда группы инвалидности. Так, если ребенку-инвалиду до 18 лет, то группа инвалидности не имеет значения. Если же ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном или студентом в возрасте до 24 лет, то вычет возможен, если группа инвалидности I или II.

Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга) либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6000 руб. в месяц.

Но на практике, как правило, требуется больше документов. Точный перечень документов зависит от конкретной ситуации. Например, если ребенок старше 18 лет и учится по очной форме, то дополнительно надо представлять справку из учебного заведения.

Нотариальное заверение копий документов, подтверждающих право на стандартный вычет по НДФЛ, не требуется. На это обращает внимание ФНС РФ в письме от 23.05.2012 № ЕД-4-3/8418.

Рассмотрим еще один вопрос, связанный с документами: как часто надо писать заявление на вычет в бухгалтерию?

Но не только отец в этом случае может рассчитывать на вычет. Его новая супруга также может получать вычет на ребенка мужа от предыдущего брака. Ведь имущество, нажитое супругами в браке, является их совместной собственностью (ст. 256 ГК РФ и ст. 34 Семейного кодекса РФ). В том числе и деньги, которые надо выплачивать в виде алиментов на содержание детей. Получается, что супруги людей, которые платят алименты, тоже участвуют в содержании этих детей. А значит, они также имеют право и на стандартные вычеты. Такой вывод содержится в письмах Минфина РФ от 10.08.2016 № 03-04-05/46762, от 18.03.2015 № 03-04-05/14392 и ФНС РФ от 17.09.2013 № БС-4-11/16736.

Если работник не платит алиментов, то у него все равно есть право на вычет, если он помогает деньгами своей бывшей жене и может это подтвердить. Например, документами, доказывающими факт перечисления денег на обеспечение ребенка, письменным заявлением бывшей супруги (матери ребенка) о том, что отец ребенка участвует в его обеспечении (письмо Минфина РФ от 03.03.2016 № 03-04-05/12376).

Поскольку в ряде случаев вычет полагается и на взрослого ребенка (старше 24 лет), то вероятна ситуация, когда тот заводит свою семью. Остается ли у родителя право на стандартный вычет? На этот вопрос чиновники из разных ведомств дают разные ответы.

Например, в письме УФНС РФ по г. Москве от 06.06.2014 № 20-15/055333 сказано, что вычет на ребенка предоставляется независимо от факта заключения ребенком брака.

В письмах Минфина РФ от 29.03.2019 № 03-04-05/21857, от 17.03.2016 № 03-04-05/14853, от 31.03.2014 № 03-04-06/14217 приводится прямо противоположная позиция: после вступления ребенка (в т. ч. учащегося) в брак образуется новая семья, поэтому он перестает находиться на обеспечении родителей, следовательно, налогоплательщику стандартный вычет на ребенка не предоставляется.

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено - отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/13@);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910. Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016).

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Например, работник имеет троих детей, но на двоих из них вычет не полагается в силу их возраста. Встает вопрос: на третьего ребенка вычет давать в размере 1400 или 3000 рублей?

Очередность рождения детей определяется по датам их рождения. У бухгалтерии в рассматриваемых случаях должны иметься копии свидетельства о рождении всех детей (в том числе и на тех, по которым вычет не предоставляется в силу их возраста или наступления смерти).

Рассмотрим еще одну ситуацию. Работник в новом браке имеет двоих детей, но от предыдущего брака у него есть один ребенок, на которого он платит алименты. Этот работник получает вычеты на всех трех детей (на третьего – в размере 3000 руб.). Такие же суммы получает и его нынешняя супруга.

Но как только ребенку от предыдущего брака исполняется 18 лет, он перестает находиться на обеспечении отца и уплата алиментов прекращается. То есть отец со своей новой супругой перестают получать вычет на этого ребенка. На двоих детей от текущего брака работник по-прежнему получает 1400 и 3000 руб. А вот у его нынешней супруги меняются размеры вычетов на собственных детей. Если раньше она получала на них вычет в размере 1400 и 3000 руб., то теперь ее вычет составит 1400 и 1400 руб. Такой вывод содержится в письме Минфина РФ от 21.01.2016 № 03-04-05/1999.

Ситуация 1. В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года.

Частный случай ситуации 2: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились (например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года).

Ситуация 3. Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года (например, сотрудница находится в отпуске по уходу за ребенком).

Остальные ситуации, не рассмотренные выше, для вашего удобства мы привели в таблице.

Разъяснения чиновников

Реквизиты письма

Ребенок в возрасте от 18 до 24 лет закончил обучение по очной форме

С месяца, следующего за месяцем, в котором закончено обучение, право на вычет утрачивается

Письмо Минфина РФ от 29.12.2018 № 03-04-06/96676

Ребенку исполнилось 18 лет

Письмо Минфина РФ от 22.10.2014 № 03-04-05/53291

Гражданин работает в организации с начала года, но заявление и документы подал в течение года

Вычет предоставляется с начала года вне зависимости от того, в каком месяце работник представил заявление и подтверждающие документы

Ребенок сотрудника является инвалидом

Общая величина вычета на ребенка-инвалида определяется из двух величин: по основанию, связанному с рождением ребенка (усыновлением, установлением опеки), и по основанию, связанному с тем, что ребенок является инвалидом

Письма Минфина от 20.03.2017 № 03-04-06/15803 и ФНС от 03.11.2015 № СА-4-7/19206, п. 14 Обзора, утвержденного Президиумом Верховного суда от 21.10.2015

Отпуск у работника начался в одном месяце, а закончился - в другом

Вычет предоставляется отдельно в каждом из месяцев, на которые приходится отпуск

При покупке квартиры можно вернуть часть потраченных средств в виде налогового вычета. Дополнительный вычет доступен для покупателей ипотечной недвижимости. Правом на налоговый вычет обладают и продавцы недвижимости. Они могут уменьшить налогооблагаемую базу на 1 млн руб. Но о таких возможностях знают далеко не все владельцы недвижимости.

Вместе с экспертами разбираемся, в чем разница между этими вычетами, сколько раз ими можно воспользоваться и какую сумму они позволяют сэкономить.

Налоговый вычет при покупке жилья

1. Основной вычет

При покупке жилья собственник вправе воспользоваться налоговым вычетом. Для этого нужно быть налоговым резидентом страны и платить налог на доходы по ставке 13% (обычно удерживается из зарплаты). Если собственник квартиры не работает или платит налоги как индивидуальный предприниматель по упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Максимально возможная сумма для расчета имущественного вычета при покупке составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, покупатель может вернуть до 260 тыс. руб. (или 13% от 2 млн руб.). Даже если квартира стоит 10 млн или 100 млн руб., все равно максимально можно будет вернуть 260 тыс. руб.

Если квартира покупалась с помощью материнского капитала, то из основной суммы покупки вычитается размер субсидии и от остатка считается вычет. Например, квартира стоила 2 млн руб., из них 500 тыс. руб. — маткапитал. Налоговый вычет исчисляется от 1,5 млн руб. и будет равен 195 тыс. руб.

Комментарий эксперта

— При приобретении жилья в долевую собственность каждый собственник вправе получить имущественный налоговый вычет в соответствии с размером его затрат на приобретение недвижимого имущества, но не более 2 млн руб. на каждого. Например, если квартира приобретена за 6 млн руб. в долевую собственность супругов по 1⁄2 доли, то налоговый вычет каждого составит 260 тыс. руб. Если доли распределены в иных пропорциях, например 20% на 80%, то вычет первого составит 156 тыс. руб., а второго — 260 тыс. руб.

2. За проценты по ипотеке

Если квартира покупалась в ипотеку, то, помимо основного вычета, можно получить еще вычет за уплаченные по кредиту проценты. В расчет берутся все реально погашенные проценты. Но и здесь есть лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. (13% от 3 млн руб).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при оформлении другой ипотеки.

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. В общей сложности при покупке жилой недвижимости одному человеку можно вернуть до 650 тыс. руб. (с учетом вычета за проценты по ипотеке).

Вычет при продаже жилья

Налоговым вычетом могут воспользоваться и продавцы недвижимости. По закону, если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить налог в 13% с продажи недвижимости. При этом он может воспользоваться налоговым вычетом с продажи.

Как рассчитать сумму налога с продажи

Налог по продаже квартиры рассчитывается по формуле: ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб. *13% = НДФЛ,

где 1 млн руб. — максимальная база для налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

В начале июля президент России Владимир Путин подписал закон, который освобождает граждан в ряде случаев от подачи налоговой декларации 3-НДФЛ после продажи недвижимости. Речь идет о сделках по продаже квартиры, загородного дома или комнаты, доход от которых не превышает 1 млн руб. Продавцы нежилых помещений и гаражей освобождены от подачи декларации и уплаты налога с тех сделок, доходы от которых не превысили 250 тыс. руб. В данном случае благодаря вычету налогооблагаемая база обнуляется и подавать декларацию не нужно.

— Сумма, которую можно вернуть при использовании налогового вычета с продажи квартиры, рассчитывается двумя способами.

Первый вариант

Законом установлена максимальная сумма налогового вычета, на который может быть уменьшен доход при продаже жилого помещения — 1 млн руб. То есть облагаемый по ставке 13% доход, который указывается в налоговой декларации, уменьшается на 1 млн руб. Например, если квартира продается за 10 млн руб., то 13% уплачивается c 9 млн руб.: 10 млн руб. минус 1 млн руб. В данном случае налог составит 1,1 млн руб.

Второй вариант

Вместо получения налогового вычета гражданин может уменьшить полученный от продажи квартиры доход на сумму документально подтвержденных расходов. Простыми словами — это разница между ценой продажи квартиры и ценой ее покупки. Если гражданин купил квартиру за 10 млн руб., а продает за 15 млн руб., то НДФЛ будет уплачиваться с суммы: 15 млн руб. (сумма продажи) — 10 млн руб. (расходы, понесенные на покупку) = 5 млн руб. Ему нужно будет заплатить 650 тыс. руб. Таким образом, при продаже недвижимости есть возможность уменьшить налогооблагаемый доход, исходя из реальной прибыли, и это получается выгоднее.

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. - получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Здравствуйте! Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2022 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2021 года, но задумались о повышении их суммы.

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются родителям и их супругам, приемным родителям и их супругам, усыновителям, опекунам или попечителям детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от11.11.2021 N 03-04-06/91050, от 22.12.2020 N 03-04-05/112670).

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Спорные ситуации возникают при разводе:

Если ребенок работает или живет отдельно, но при этом не достиг 18 лет или учится очно, родитель все еще имеет право на стандартный налоговый вычет.

Размеры вычетов на детей в 2022 году

В 2022 году следует применять те же вычеты, что действовали ранее:

- на первого и второго ребенка — в размере 1400 рублей;

- на третьего и каждого последующего ребенка — 3000 рублей;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 рублей;

- на ребенка-инвалида опекунам и попечителям — 6 000 рублей.

Повышенный вычет на ребенка инвалида в возрасте от 18 до 24 лет, учащегося по очной форме, предоставляется только при наличии I или II группы инвалидности.

Предельный размер доходов для детских вычетов

В 2022 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника, облагаемый по ставке 13 %, с начала года не превысит 350 000 рублей . От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда доход работника превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах, в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Как размер вычета зависит от количества детей

Пример расчета вычета на детей

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 10 лет — вычет в размере 3000 + 12 000 рублей.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за месяцем окончания обучения (Письма Минфина России от 22.12.2020 N 03-04-05/112670, от 29.12.2018 N 03-04-06/96676).

5. Ребенок в восзрасте до 18 лет или учщийся на очной форме обучения в возрасте от 18 до 24 лет вступил в брак — с месяца, следующего за месяцем вступления в брак.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпускаРассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Эксперт Контур.Бухгалтерии по расчету зарплаты, Наталья Потапкина, рассказывает какие работники имеют право на подобные вычеты и приводит примеры.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Читайте также: