Налоговые администрации стран мира

Обновлено: 18.05.2024

Специалисты, составляя рейтинг удобства национальных систем налогообложения, руководствовались тремя критериями: количеством налогов, их объемом и временем, которое нужно потратить на подготовку к их уплате. Для удобства оценки той или иной системы в PWC использовали экономическую модель некоей абстрактной компании, производящей и продающей цветочные горшки.

Тор 10

Отдельного внимания заслуживают, конечно же, лидеры рейтинга — страны, которые могут похвастаться самыми удобными налоговыми системами. Первое место принадлежит островному государству Мальдивы, где предпринимателям нужно заплатить всего один налог размером 9,1%, потратив на это всего полчаса в год. Также один налог платят предприниматели в Катаре, правда, у них на оформление документов уходит целых 36 часов. Третью строчку в Тор 10 занимает Гонконг с 3-мя основными видами налогов: на прибыль, на недвижимое имущество и на заработную плату. Общая налоговая ставка составляет 24,2%. Огромная разница в системах налогообложения Гонконга и Китая объясняется тем фактом, что сами по себе законы первого создавались с учетом его будущего статуса низконалогового финансового центра.

Как показало исследование Price-waterhouseCoopers, самые простые налоговые режимы действуют в ближневосточных и азиатских государствах. Что же касается европейских государств, то среди них столь же необременительной и несложной системой налогообложения может похвастаться только Ирландия, где действует всего 9 налогов, на уплату которых необходимо затратить 76 часов в год, а полная налоговая ставка составляет 28,8%.

Заметим, что в ходе исследования не принималась во внимание зависимость между уровнем экономического развития страны и удобством налоговой системы. Лидером рейтинга оказалось государство, экономику которого при всем желании высокоразвитой не назовешь. А, к примеру, благополучная Швейцария находится только на 19-м месте. Также в середине рейтинга оказались, к примеру, Бельгия (64 место) и Франция (66 место). Тем не менее, тот факт, что наша страна занимает позицию лишь во второй сотне, конечно, не характеризует ее с лучшей стороны. Свидетельствует это в первую очередь о том, что отечественная система налогообложения нуждается в совершенствовании. Даже не вникая в другие подробности процесса оценки, согласитесь, 56 рабочих дней для заполнения документации — многовато будет.

Обобщаем

| № | Страна | Общее число налогов | Время, затрачи- ваемое на уплату налогов, (часов в год) | Полная налоговая ставка, (%) |

|---|---|---|---|---|

| 1 | Мальдивы | 1 | 0 | 9,1 |

| 2 | Катар | 1 | 36 | 11,3 |

| 3 | Гонконг (КНР) | 4 | 80 | 24,2 |

| 4 | ОАЭ | 14 | 12 | 14,4 |

| 5 | Сингапур | 5 | 84 | 27,9 |

| 6 | Ирландия | 9 | 76 | 28,8 |

| 7 | Саудовская Аравия | 14 | 79 | 14,5 |

| 8 | Оман | 14 | 62 | 21,6 |

| 9 | Кувейт | 14 | 118 | 14,4 |

| 10 | Кирибати | 7 | 120 | 31,8 |

| № | Страна | Общее число налогов | Время, затрачи- ваемое на уплату налогов, (часов в год) | Полная налоговая ставка, (%) |

|---|---|---|---|---|

| 172 | Панама | 59 | 482 | 50,6 |

| 173 | Ямайка | 72 | 414 | 51,3 |

| 174 | Мавритания | 38 | 696 | 98.7 |

| 175 | Гамбия | 50 | 376 | 292.4 |

| 176 | Боливия | 41 | 1080 | 78.1 |

| 177 | Венесуэла | 70 | 864 | 56.6 |

| 178 | Центрально- Африканская Республика | 54 | 504 | 203,8 |

| 179 | Республика Конго | 61 | 606 | 65.5 |

| 180 | Украина | 99 | 848 | 58.4 |

| 181 | Беларусь | 112 | 1188 | 117.5 |

О налогах с экспертами

Пару месяцев назад Федеральная налоговая служба России обновила список стран, ведущих обмен налоговой информацией с РФ. Для предпринимателей и состоятельных лиц, ведущих международный бизнес, либо имеющих открытые счета в зарубежных банках, важно отслеживать данные изменения. В статье мы приведем обновленный перечень стран от ФНС и объясним, почему это так важно знать.

Если вы желаете перевести собственные денежные средства за рубеж или зарегистрировать оффшорную компанию, вам обязательно понадобится открытие личного или расчётного счёта в иностранном банке. На выбор юрисдикции и финансового учреждения влияет большое количество факторов, включая список стран, ведущих обмен налоговой информацией с Россией. Обратитесь к экспертам портала International Wealth за консультацией и юридической помощью для подбора страны и зарубежного банка для открытия счета.

Конечно, отечественных бизнесменов интересует перечень стран, который не обеспечивает обмен налоговой информацией с Российской Федерации. Каждая юрисдикция из этого списка станет убежищем для денежного капитала, так как российские фискалы не будут знать, что в её банках наши сограждане имеют открытые валютные счета и проводят транзакции.

Однако ФНС регулярно обновляет и публикует обратный список стран, ведущих обмен налоговой информацией с Россией. То есть необходимо осуществить проверку выбранной юрисдикции на то, что она не состоит в официальном списке ФНС.

Автоматический обмен налоговой информацией между странами

Прежде чем вы узнаете, какие страны обмениваются налоговой информацией и входят в список ФНС, предлагаем выяснить, что такое автоматический обмен этими данными.

Автоматический обмен информацией о финансовых счетах — это современный способ взаимодействия с обменом данными между национальными налоговыми администрациями.

ФНС России осуществляет такой автоматический обмен, как и другие указанные в списке страны, по Единому стандарту отчётности (CRS). Его разработала Организация экономического сотрудничества и развития.

У каждого государства целью использования автоматического обмена является установление личности своих налоговых резидентов, которые имеют зарубежные счета. Таким образом, фискальные органы получают важную информацию для налогового администрирования.

Участвующие в автоматическом обмене финансовые учреждения обязуются регулярно приводить данные по счетам нерезидентов к актуальному состоянию с последующей их передачей фискальным органам, а далее — по месту резидентства владельцев таких банковских аккаунтов.

Кроме списка ФНС стран, обменивающихся налоговой информацией с Россией, узнать, какие государства между собой ведут озвученный обмен в автоматическом режиме, можно в соответствующем разделе официального сайта ОЭСР. Бывают случаи, когда ведется обмен данными о бенефициарах иностранных компаний, имеющих открытые корпоративные банковские аккаунты.

ФНС обновила перечень стран, обменивающихся финансовой информацией с Россией, для 2021 года

Обновлённый список юрисдикций утвержден приказом Федеральной Налоговой Службы № ЕД-7-17/788@ под названием “Об утверждении перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией”. Он вступил в силу 21 декабря 2020 года и является актуальным на дату написания данной статьи.

С помощью указанного списка фискальные органы реализовывают отдельные положения НК РФ, касающиеся регулирования деятельности контролируемых иностранных компаний (КИК). Список помогает определить, возможно ли применять следующие предусмотренные НК России освобождения от налогообложения:

- к прибыли КИК, если её доход облагается в юрисдикциях регистрации по ставке, которая составляет свыше 75% средневзвешенного показателя налога на прибыль в России.

- к прибыли КИК, являющейся лицензированным банком или страховой организацией.

- к прибыли КИК, которая эмитирует обращающиеся облигации.

Контролируемая иностранная фирма с постоянным местонахождением в юрисдикции, которая включена в список ФНС, не может воспользоваться вышеуказанными освобождениями.

В данном случае у оффшорной компании возникает обязательство представить аудиторское заключение по своей финансовой отчётности. Его подает в налоговый орган контролирующее лицо в России вместе с налоговой декларацией и финансовой отчетностью. Если аудиторское заключение отсутствует, ФНС не признаёт размер указанной прибыли КИК в финансовой отчётности, несмотря на то, что она составлена строго по законам юрисдикции инкорпорации.

Вместо списка стран, ведущих обмен налоговой информацией с Россией, составленного ФНС, применяется перечень оффшорных зон (от Минфина РФ) в ситуациях, когда необходимо определить возможность применения следующих инструментов:

- Нулевая ставка налога на дивиденды у источника.

- Признание сделки “контролируемой”.

- Освобождение от налогообложения прибыли оффшорной фирмы, признанной “активным холдингом” или “активным субхолдингом”.

Обновленный список стран, ведущих обмен налоговой информацией с Россией (ФНС — 2021)

| Государства | Территории |

| Австралия Андорра Австрия Антигуа и Барбуда Азербайджан Аргентина Аруба Багамские Острова Барбадос Бахрейн Белиз Бельгия Болгария Бразилия Вануату Венгрия Гана Германия Гренада Греция Дания Доминика Израиль Индия Индонезия Ирландия Исландия Испания Италия Катар Кипр Китай Колумбия Корея, Южная Коста-Рика Кувейт Латвия Ливан Лихтенштейн Люксембург Маврикий Маршалловы острова Малайзия Мальта Мексика Монако Науру Нигерия Нидерланды Новая Зеландия Норвегия ОАЭ Пакистан Панама Польша Португалия Румыния Самоа Сан-Марино Саудовская Аравия Сейшелы Сент-Винсент и Гренадины Сент-Люсия Сент-Китс и Невис Сингапур Словакия Словения Турция Уругвай Финляндия Франция Хорватия Чехия Чили Швейцария Швеция Эстония ЮАР Япония | Бермуды Британские Виргинские острова Гибралтар Гонконг Гренландия Кюрасао Макао Монтсеррат Острова Кайман Острова Кука Острова Теркс и Кайкос Фарерские острова |

Какие изменения произошли в списке ФНС по автоматическому обмену налоговой информацией в 2021 году

Обновление списка ФНС юрисдикций, ведущих обмен налоговой информацией с Россией происходит ежегодно. Как было сказано выше, изменения для текущего года вступили в силу 21 декабря 2020 года.

Напомним, что в начале прошлого года из списка ФНС были вычеркнуты Великобритания и Литва. Одновременно с Соединенным Королевством из перечня исключили три ее оффшорные территории: остров Мэн, острова Джерси и Гернси. Зато были добавлены сразу четыре юрисдикции: Панама, Доминика, Гана и Израиль.

Покидание Великобритании списка стран, ведущих обмен налоговой информацией с России был предопределено её отказом от автоматического обмена финансовыми данными с нашей страной еще в первой половине 2019 года.

Появление Израиля в этом списке по автоматическому обмену налоговой информацией оказалось сюрпризом для наших граждан.

По истечении 2020 года список стран, ведущих обмен налоговой информацией с Россией пополнился двумя юрисдикциями: Нигерией и Турция. К сожалению, наши соотечественники часто выбирают Турцию для ведения бизнеса, получения ВНЖ за покупку недвижимости и открытия валютных счетов.

В отличие от прогнозов многих экспертов, Британские Виргинские острова не покинули перечень ФНС и по-прежнему ведут с Россией обмен налоговой информацией в автоматическом режиме.

Теперь “валютный” закон ссылается конкретно на список ФНС стран, ведущих обмен налоговой информацией с Россией. Раньше в нём просто перечисляли страны, которые осуществляют обмен финансовыми данными. Такая ситуация приводила к противоречиям.

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

идеальной платежной системы для HIGH-RISK бизнеса от эксперта по иностранным счетам с опытом 5+ лет.

Составитель: Ольга Шкуренко

Художник: Вера Жегалина

Обложение по бразильской системе

За последний год средние мировые налоговые ставки не претерпели значительных изменений. Страной с самой забюрократизированной системой остается Бразилия, где компании тратят на уплату налогов рекордные 2 600 часов в год.

Как отмечают эксперты KPMG, в минувшем году власти большинства стран, пытаясь в условиях замедления роста мировой экономики увеличить поступление средств в бюджет, избегали прямого повышения ставок. Чаще использовали другие методы — расширяли налоговую базу, ограничивали число налоговых вычетов и других льгот. Средняя мировая ставка подоходного налога за год выросла лишь на 0,41% — до 31,53%. Повышение ставок было зафиксировано в семи странах, понижение в восьми. Лидерство по налогообложению личных доходов продолжает удерживать карибский остров Аруба. Наиболее значительно сокращение продемонстрировала Испания, вылетевшая из топ-5 стран с самыми высокими налогами. В 2015 году в результате налоговой реформы максимальная ставка подоходного налога (для граждан с высокими доходами) была снижена с 52% до 47%. Правда, одновременно была значительно опущена нижняя планка доходов, с которой начинает применяться максимальная ставка — с €300 тыс. до €60 тыс.

НДС ввели уже свыше 160 стран мира. В большинстве из них ставки установлены на оптимальном уровне 15% – 20%. Установишь выше — и есть риск ухода бизнеса в тень, ниже — и поступления в бюджет будут недостаточны.

Изменение среднемировой ставки корпоративного налога с 23,64% в 2014 году до 23,68% в 2015 году также весьма условно. Лидируют по-прежнему ОАЭ со ставкой в 55%. Примечательно, что она применяется лишь к нефтегазодобывающим компаниям. Среди 15 стран, которые изменяли ставки корпоративного налога, большинство (11) их снижали. Изменение косвенных налогов (НДС и аналогичных) на федеральном уровне в 2015 году зафиксировано лишь в четырех странах. Средняя мировая ставка остается на уровне 15,79%. Тим Гиллис из KPMG заявляет о глобальной экспансии НДС — его ввели уже свыше 160 стран мира. В большинстве из них ставки установлены на оптимальном, по мнению эксперта, уровне 15% – 20%. Установишь выше — и есть риск ухода бизнеса в тень, ниже — и поступления в бюджет будут недостаточны. Самым ярким исключением из этой общемировой тенденции остаются США, в которых НДС до сих пор не применяется. Вместо него в большинстве штатов взимается налог с продаж.

По подсчетам PWC средняя по миру налоговая нагрузка на бизнес (совокупность всех уплачиваемых налогов) достигает 40,8% его прибыли. В среднем компании делают 25,6 платежей в год, тратя на это 261 час. Все три индикатора за год немного снизились. Если брать отдельные экономики, то изменение общей нагрузки было разнонаправленным — в 46 странах оно возросло, а в 41 снизились. В региональном разрезе по-прежнему легче всего платить налоги компаниям на Ближнем Востоке, сложнее — в Южной Америке.

Идеальные реформы

Государства активно реформируют налоговые системы, пытаясь найти золотую середину между наполнением бюджета и развитием частного предпринимательства.

Налоговые поступления обеспечивают значительную часть государственных доходов. К примеру, в странах ОЭСР доля налогов в ВВП превышает 30%. При этом, как отмечают эксперты Heritage Foundation (HF), слишком высокое налоговое бремя негативно сказывается на деловой активности и вынуждает налогоплательщиков искать способы уклонения от уплаты налогов. Фискальная свобода — один из критериев общего уровня экономической свободы, ситуацию с которой в разных странах мира выясняет HF. По данным фонда, лучше всего обстоят дела на Ближнем Востоке (Катар, Бахрейн, Саудовская Аравия), хуже — в странах Северной Европы (Дания, Бельгия, Швеция), где налоговая нагрузка довольно высока. Наиболее значительное снижение фискальной свободы за последние годы зафиксировано в Зимбабве (см. таблицу).

По данным PWC, за десять лет наблюдений (с 2004 по 2014 год) около 400 различных налоговых реформ было проведено в 149 из 189 изучаемых компанией юрисдикций. Из них 40 — в 2014 году. В результате среднемировая налоговая нагрузка на бизнес за этот период сократилась на 11,4 процентного пункта, среднее количество платежей — на 8,2, а время на уплату налогов — на 61 час. Самыми реформируемыми регионами стали Восточная Европа и Центральная Азия. Самое значительное снижение налогового бремени в 2004–2014 годах (на 22,5 п. п.) зафиксировано в странах Африки, хотя этот пресс в регионе по-прежнему тяжел, и требуются дальнейшие улучшения.

Реформирование налоговых систем идет по двум основным путям — снижения налоговой нагрузки и упрощения уплаты налогов. Во втором случае значительная часть изменений в последние годы связана с переходом на электронный документооборот. Так, 84 страны уже полностью перешли на подачу деклараций и уплату налогов онлайн, что ускоряет процесс, повышает его прозрачность и снижает вероятность ошибок.

Государства нередко забывают и о других мерах, которые могут увеличить поступления в бюджет без повышения ставок и ввода новых налогов. Речь идет об улучшении собираемости уже существующих налогов и снижении расходов на администрирование самого процесса. К слову, по данным на 2013 год, отношение налоговой задолженности к общему объему собранных налогов в странах ОЭСР оценивается в среднем в 24,2%. В двух странах (Италия и Греция) задолженность по налогам превышает собранные суммы. Что же касается администрирования, в странах ОЭСР расходы на сбор налогов составляют от 0,4% до 1,7% всех налоговых поступлений за год.

Где капиталам жить хорошо

В мире насчитывается около полусотни офшорных юрисдикций. При этом не все деньги прячутся на карибских островах — ведущие мировые экономики часто выглядят привлекательнее.

Офшорами обычно называют территории, привлекающие зарубежные капиталы льготным налоговым режимом и секретностью финансовых операций. Общепринятого свода таких налоговых гаваней нет. В первоначальном списке ОЭСР к ним было отнесено 47 юрисдикций. В перечне офшорных зон, утвержденном в 2007 году Минфином РФ, было 42 позиции (позже исключили Мальту и Кипр). Еврокомиссия в 2015 году обнародовала черный список, в котором значилось 30 территорий. В том же году исследовательская служба Конгресса США опубликовала сводный список из 50 юрисдикций, составленный на основе данных властей и исследовательских организаций из разных стран. При этом большинство позиций во всех этих перечнях пересекается. Центрами притяжения, в которых концентрируются офшорные капиталы, можно назвать Карибский бассейн и Европу.

Многие из этих офшорных юрисдикций попали и в составленный организацией Tax Justice Network (TJN) индекс финансовой секретности. Ее эксперты отмечают, что в мире сформировалась целая отрасль, объединяющая крупнейшие банки, юридические и аудиторские компании, которые помогают крупным капиталам скрываться от налогов. Определяя долю разных стран на этом глобальном рынке, TJN приходит к выводу, что представление об офшорах как далеких островах с пальмами не всегда соответствуют действительности. В топ-15 стран по уровню финансовой секретности попали такие крупные развитые экономики, как США, Германия, Великобритания. Последняя заняла 15-е место, но была бы первой, если бы ее заморские территории не учитывались отдельно.

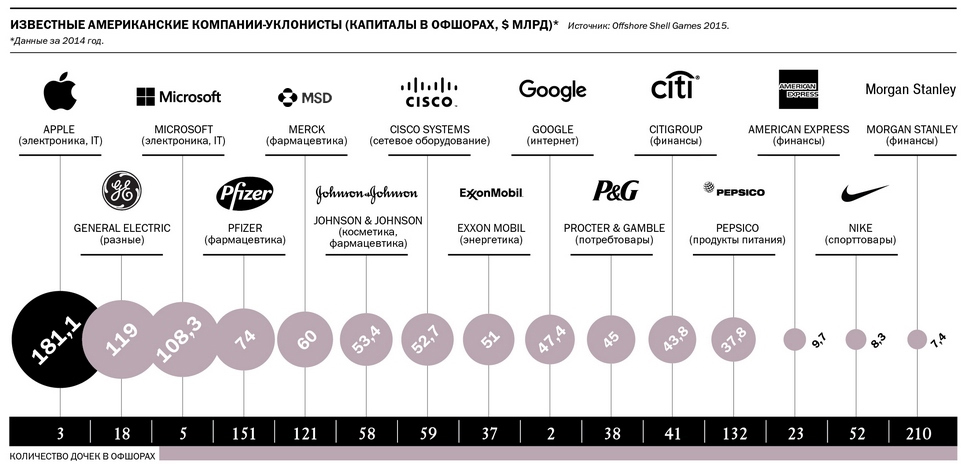

Корпорации с оптимизацией

В Европе этой проблемой активно занялись в 2014 году после скандала Lux Leaks, когда журналисты выяснили, что международные корпорации массово использовали схемы по уходу от налогов в Люксембурге. По оценкам Европарламента, действия компаний-уклонистов обходятся странам ЕС в €70 млрд в год. Сейчас в Евросоюзе обсуждается ряд профильных законодательных мер. Так, крупные компании могут обязать обнародовать данные о доходах и налогах. Еврокомиссия в последнее время инициировала ряд налоговых расследований. И установила, в частности, что Люксембург предоставил необоснованные налоговые преференции автогиганту Fiat, а Нидерланды — кофейной сети Starbucks. Каждую компанию обязали доплатить по €20–30 млн. Также выяснилось, что 35 корпораций использовали незаконные налоговые схемы в Бельгии, недоплатив в казну своих государств €700 млн. Идут расследования в отношении Apple, Amazon, McDonald’s. Под прицел властей ЕС может попасть и Google. Интернет-гигант уже согласился добровольно доплатить £130 млн по требованию британских налоговых органов; претензии компании предъявляют также Италия и Франция.

Читайте также: