Налоговое право как правовое образование рк презентация

Обновлено: 17.05.2024

Представляем рецензию на диссертацию Е.В. Порохова, посвященную современному состоянию налогового права Республики Казахстан. Автор диссертации предлагает фундаментальное исследование проблем налогового права Республики и путей их преодоления

Основные положения исследования

Цель диссертации – комплексное исследование современного состояния налогового права как правового образования в сравнении входящих в его предмет правовых отношений между собой и с однородными отношениями (имущественными, управленческими, охранительными) смежных правовых институтов других отраслей права.

1. Налоговое право – это раздел бюджетного права, полностью подчиненный его целям и задачам по формированию с помощью налогов доходов государственного бюджета, включающий в себя правовые нормы, которые регулируют налоговые отношения. Налоговые правоотношения объединяют в своем составе отношения по организации налоговой системы, налоговые обязательства, отношения по налоговому администрированию и процессуальные отношения по защите и восстановлению нарушенных прав налогоплательщиков (налоговых агентов) в рамках апелляционного налогового производства.

В диссертации раскрывается содержание общей и особенной частей налогового права. По мнению Е.В. Порохова, общая часть налогового права включает организацию налоговой системы, общее налоговое обязательное право, налоговое процедурное право и апелляционное налоговое право. Особенная часть состоит из институтов, устанавливающих и регулирующих отдельные виды налоговых обязательств.

2. Налоговая политика – это деятельность государства в лице его политических субъектов власти по сбору, изучению, анализу, разработке, официальному признанию и последующей реализации основных идей, положений, ориентиров и приоритетов в формировании и развитии налоговой системы государства. Налоговая политика должна официально выражаться в концепции налоговой (или в целом финансовой) политики государства.

3. Налоговое правотворчество – это процесс официального выражения и (или) признания в особом правовом порядке норм налогового права в специально предусмотренных для этого формах налогового права.

4. Налоговый спор – это особое состояние взаимодействия между участниками налоговых правоотношений, при котором действия одного из них встречают противодействия другого. Налоговые споры непосредственно способствуют выявлению противоправного поведения, вскрытию противоречий в налоговых правоотношениях и предложению путей их разрешения.

5. Налоговое администрирование – это деятельность налоговых органов государства в форме налоговых процедур, выражается в предусмотренных налоговым законом индивидуальных налогово-правовых актах и способствует организации исполнения налоговых обязательств налогоплательщиков посредством постоянного учета и контроля за их надлежащим исполнением.

6. Индивидуальные налоговые правовые акты – это официальные организационно-правовые решения и действия уполномоченных государственных органов и их должностных лиц, которые не содержат в себе норм налогового права, рассчитаны на одноразовое либо иное ограниченное применение, распространяются на конкретных лиц и порождают у них правовые последствия в налоговых правоотношениях.

7. Апелляционное налоговое производство – это осуществляемая в предусмотренной законом процессуальной форме с целью защиты и восстановления нарушенных прав потерпевших деятельность вышестоящих налоговых органов государства по рассмотрению и разрешению заявлений и жалоб налогоплательщиков (налоговых агентов) на решения и действия нижестоящих налоговых органов и их должностных лиц с вынесением индивидуального правового решения.

8. Предложено с помощью налогового права гарантировать механизм финансового самообеспечения гражданами своих основных конституционных прав и свобод до налогообложения их доходов.

С этой целью с учетом естественного права человека на личную и семейную жизнь гражданина, а также всеобщего и исторического признания семьи в качестве основной и естественной ячейки общества предлагается законодательно установить необлагаемый налогами минимум доходов семьи на уровне реального прожиточного минимума для налогоплательщика и членов его семьи. Также предложено в целях налогообложения признавать лиц, входящих в семью, единым (консолидированным) плательщиком подоходного налога по их общим объектам налогообложения и не подвергать двойному налогообложению доходы каждого из супругов или других совместно проживающих членов семьи при обобществлении их доходов, при потреблении или разделе общего имущества.

9. Предложено рассматривать каждый осуществляемый государством в рамках налогового администрирования вид деятельности как соответствующее организационное налоговое производство: регистрационно-учетное; контрольное; зачетно-возвратное; обеспечительное; правопритязательное; производство по оказанию государственных услуг.

10. Предложено учение о налоговой юстиции как целенаправленной деятельности судебных органов государства по рассмотрению и разрешению налоговых споров в целях защиты и восстановления нарушенных прав участников налоговых правоотношений.

Научная рецензия

Налоговое законодательство Республики Казахстан представляет собой одну из самых развитых и проработанных систем правового регулирования налоговых отношений на постсоветском пространстве. Ушла в прошлое практика заимствования государствами – участниками СНГ образцов правового регулирования налоговых отношений в Российской Федерации. В настоящее время налоговое законодательство многих стран СНГ содержит собственные самобытные подходы к регулированию налоговых отношений, и Республика Казахстан среди них – одна из первых.

В современных условиях, отмечает автор диссертационного исследования, когда государственное регулирование экономических процессов как никогда актуально и востребованно, немалая роль отводится именно налогам. Недооценка имеющегося правотворческого, правоприменительного и праворазъяснительного потенциала государства в налогообложении чревата серьезными отклонениями от заданных ориентиров в налоговой и правовой политике государства. Налоговое право всегда было и остается одним из самых напряженных правовых образований, влияние которого испытывают на себе все слои общества.

К положениям диссертации, которые заслуживают научной поддержки и могут быть рассмотрены как существенный вклад в науку финансового права, следует, в частности, отнести следующие.

Во-первых, в соответствии с определяющим значением естественных прав и свобод человека в принятии и применении налоговых законов автор обосновал предложения:

• гарантировать с помощью налогового права механизм финансового самообеспечения гражданами своих основных конституционных прав и свобод до налогообложения их доходов;

• законодательно установить не облагаемый налогами минимум доходов гражданина на уровне реального прожиточного минимума, гарантирующий финансовое обеспечение реализации человеком и каждым членом его семьи своих основных социально-экономических прав и свобод.

Во-вторых, всемерной поддержки заслуживает предложение автора в целях налогообложения признавать входящих в семью лиц единым (консолидированным) плательщиком подоходного налога по их общим объектам налогообложения и не подвергать двойному налогообложению доходы каждого из супругов и других совместно проживающих членов семьи. Это предложение стимулирует сохранение семьи мерами финансово-правового характера.

В развитие этих положений в законодательстве можно было бы предусмотреть и более льготную (пониженную) ставку налога на доходы физических лиц, если они состоят в семейных отношениях и (или) имеют детей. Такой подход реализован, например, в Швейцарии. Эти меры могли бы стимулировать рождаемость и способствовать сохранению семейных отношений.

В-третьих, в диссертации предложена разработка общего учения о налоговом производстве. Эти предложения также несут в себе научную новизну и заслуживают поддержки.

Диссертационное исследование содержит значительное число и других глубоких научных суждений – в частности, учение о налоговой юстиции. Вместе с тем ряд выдвинутых автором положений представляются дискуссионными.

Такая интерпретация налогового права, выдвигающая на первый план государственные интересы, представляется спорной и нуждается в уточнении, поскольку современное налоговое право должно быть построено на балансе публичных и частных интересов, что признает и сам автор, отмечая, что налоговое право – это право компромисса, построенного на балансе публичных и частных интересов.

Однако эти замечания не портят общего положительного впечатления от диссертации Е.В. Порохова.

Заслуживает особого внимания и то, что научным консультантом по рецензируемой работе был А.И. Худяков, который много сделал для развития финансового законодательства Республики Казахстан и не в последнюю очередь благодаря усилиям которого Казахстан в настоящее время имеет такое развитое налоговое и финансовое законодательство. А.И. Худяков, без сомнения, был одним из самых ярких представителей науки финансового права на постсоветском пространстве, и его уход из жизни стал большой потерей для науки. Тем более заслуживает всемерной поддержки продолжение изучения налогового и финансового законодательства его учениками и на разработанных им научных основах. Опора на работы А.И. Худякова в диссертационном исследовании Е.В. Порохова свидетельствует о правильной методологической базе изучения выбранного предмета исследования.

Докторская диссертация Е.В. Порохова – существенный вклад в развитие науки налогового права. Отметим, что тема диссертационного исследования актуальна не только для Казахстана, но и для всего постсоветского пространства и прежде всего для России

Так, новый Налоговый кодекс Республики Казахстан (утвержден Законом РК от 10.12.2008 № 99-IV) содержит немало правовых норм, которые могли бы, будучи заимствованы, улучшить и законодательство России. Например, согласно пункту 5 статьи 189 НК РК резидентами Республики Казахстан признаются юридические лица, созданные в соответствии с законодательством РК, и (или) иные юридические лица, место эффективного управления (место нахождения фактического органа управления) которых находится в Казахстане. Такая норма, признающая резидентами организации, которые управляются с территории соответствующего государства, была бы очень полезна и в российском законодательстве.

Вы можете ознакомиться и скачать Презентация Налоговые правоотношения. Презентация содержит 9 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Слайд 2

Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие по поводу установления, введения в действие и взимания налогов с физических лиц и организаций. Элементами структуры налогового правоотношения является: – субъекты – юридическое содержание, т. е. права и обязанности субъектов.

Слайд 3

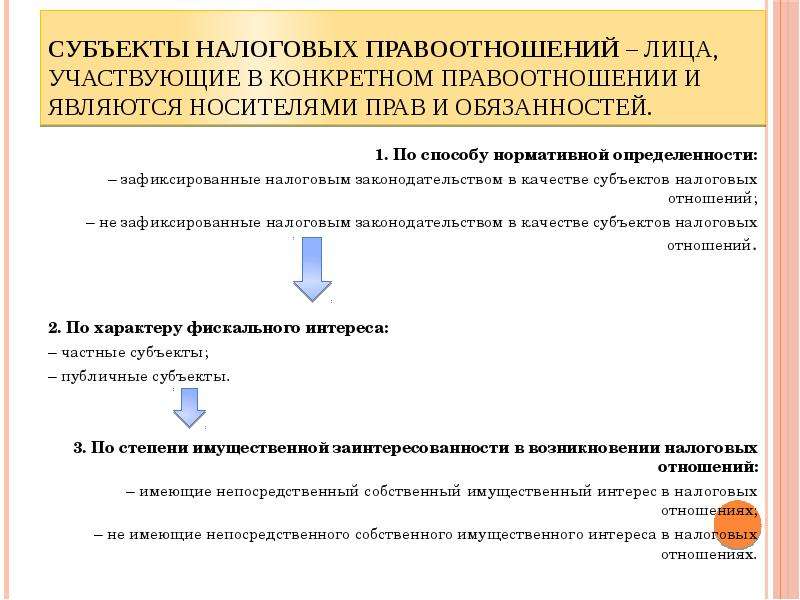

Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями прав и обязанностей. 1. По способу нормативной определенности: – зафиксированные налоговым законодательством в качестве субъектов налоговых отношений; – не зафиксированные налоговым законодательством в качестве субъектов налоговых отношений. 2. По характеру фискального интереса: – частные субъекты; – публичные субъекты. 3. По степени имущественной заинтересованности в возникновении налоговых отношений: – имеющие непосредственный собственный имущественный интерес в налоговых отношениях; – не имеющие непосредственного собственного имущественного интереса в налоговых отношениях.

Слайд 4

Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах 1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов; 2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами; 3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы); 4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

Слайд 5

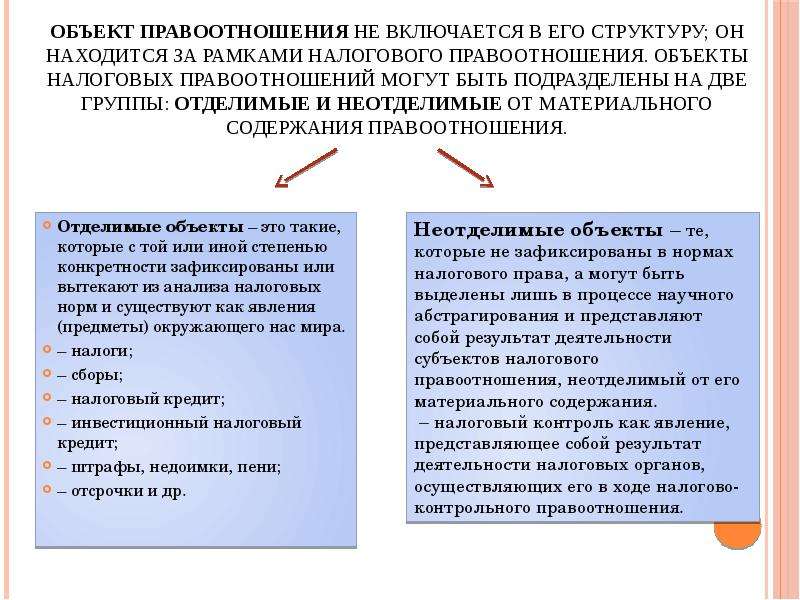

Объект правоотношения не включается в его структуру; он находится за рамками налогового правоотношения. Объекты налоговых правоотношений могут быть подразделены на две группы: отделимые и неотделимые от материального содержания правоотношения. Отделимые объекты – это такие, которые с той или иной степенью конкретности зафиксированы или вытекают из анализа налоговых норм и существуют как явления (предметы) окружающего нас мира. – налоги; – сборы; – налоговый кредит; – инвестиционный налоговый кредит; – штрафы, недоимки, пени; – отсрочки и др.

Слайд 6

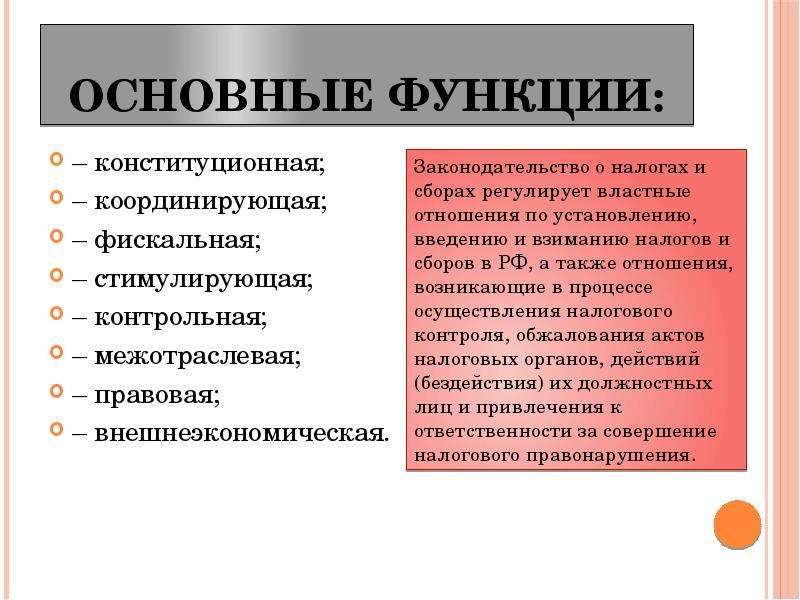

Основные функции: – конституционная; – координирующая; – фискальная; – стимулирующая; – контрольная; – межотраслевая; – правовая; – внешнеэкономическая.

Слайд 7

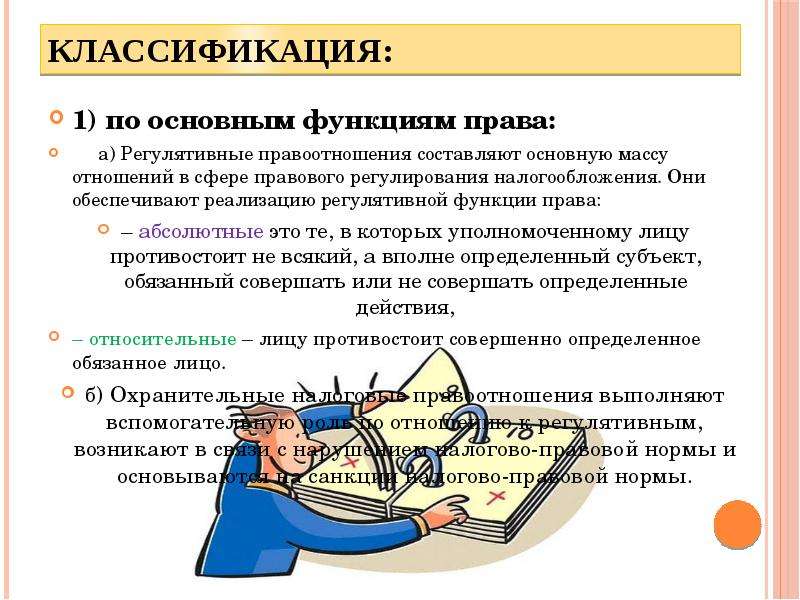

Классификация: 1) по основным функциям права: а) Регулятивные правоотношения составляют основную массу отношений в сфере правового регулирования налогообложения. Они обеспечивают реализацию регулятивной функции права: – абсолютные это те, в которых уполномоченному лицу противостоит не всякий, а вполне определенный субъект, обязанный совершать или не совершать определенные действия, – относительные – лицу противостоит совершенно определенное обязанное лицо. б) Охранительные налоговые правоотношения выполняют вспомогательную роль по отношению к регулятивным, возникают в связи с нарушением налогово-правовой нормы и основываются на санкции налогово-правовой нормы.

Слайд 8

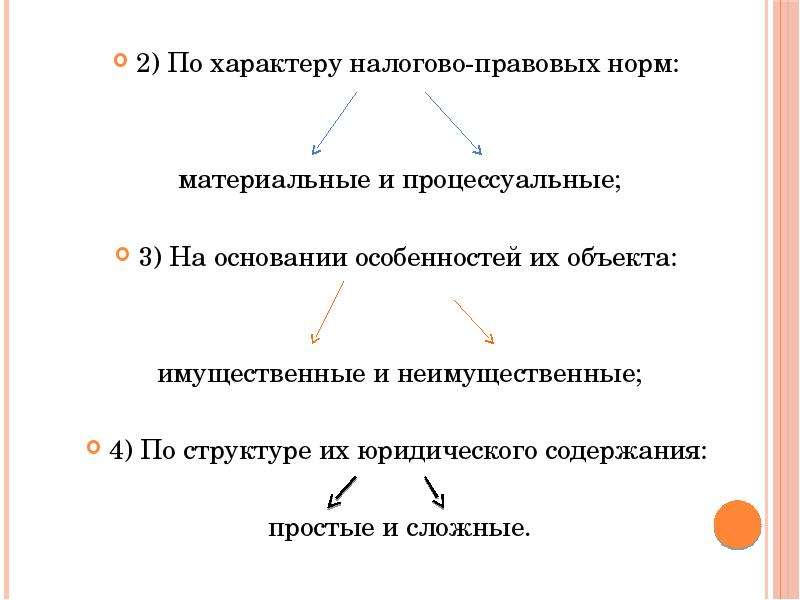

2) По характеру налогово-правовых норм: 2) По характеру налогово-правовых норм: материальные и процессуальные; 3) На основании особенностей их объекта: имущественные и неимущественные; 4) По структуре их юридического содержания: простые и сложные.

Слайд 9

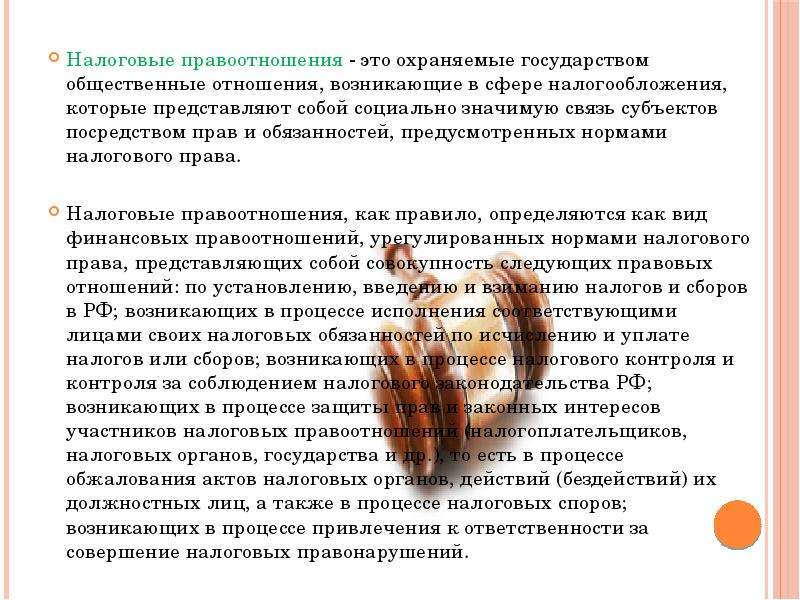

Налоговые правоотношения - это охраняемые государством общественные отношения, возникающие в сфере налогообложения, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права. Налоговые правоотношения - это охраняемые государством общественные отношения, возникающие в сфере налогообложения, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права. Налоговые правоотношения, как правило, определяются как вид финансовых правоотношений, урегулированных нормами налогового права, представляющих собой совокупность следующих правовых отношений: по установлению, введению и взиманию налогов и сборов в РФ; возникающих в процессе исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов; возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства РФ; возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений (налогоплательщиков, налоговых органов, государства и др.), то есть в процессе обжалования актов налоговых органов, действий (бездействий) их должностных лиц, а также в процессе налоговых споров; возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Читайте также: