Налоговая ставка в размере 0 действует для

Обновлено: 04.07.2024

Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Порядок и примеры того, как организациям рассчитывать налог на прибыль и какие расходы при этом учитывать, рассмотрим далее.

Общие правила для ИП и организаций по расчету налога на прибыль

Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета:

Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет

Не все полученные и потраченные суммы можно признать доходами и расходами. Есть поступления, которые вообще не учитываются в целях расчета налога на прибыль (ст. 251 НК РФ). Аналогично с расходами — некоторые вообще не принимаются для целей налогообложения (ст. 270 НК РФ), а некоторые принимаются только в пределах норм. В любом случае все расходы должны быть экономически обоснованы, подтверждены документы и произведены для дальнейшего получения дохода.

Определяется налогооблагаемая база нарастающим итогом за налоговый период. При этом, по п. 8 ст. 274 НК РФ, база может равняться нулю, если расходы превышают доходы в отчетном (налоговом) периоде.

Отчетные периоды по налогу на прибыль — 1 квартал, полугодие, 9 месяцев и год (п. 2 ст. 285 НК РФ). Это касается организаций, которые уплачивают только ежеквартальные платежи или ежеквартальные и ежемесячные платежи внутри квартала.

Для налогоплательщиков, которые рассчитывают авансовые платежи исходя из фактической прибыли, отчетность предусмотрена ежемесячно нарастающим итогом — за январь, январь-февраль, январь-март и так далее до конца года (п. 2 ст. 285 НК РФ).

Налоговый период приравнивается к календарному году, по итогам которого организации рассчитывают налог на прибыль. В течение года они платят авансовые платежи одним из трех способов:

- ежемесячно по прибыли предыдущего квартала и ежеквартально, по формуле:

Ежемесячный авансовый платеж к уплате = Квартальный авансовый платеж, исчисленный по итогам прошлого квартала / 3

Квартальный авансовый платеж к уплате = Прибыль за отчетный период нарастающим итогом × Ставка налога — Сумма ежемесячных авансовых платежей к уплате в соответствующем квартале

- ежемесячно по фактической прибыли, по формуле:

Авансовый платеж = Прибыль нарастающим итогом с начала года × Ставка налога — Авансовый платеж за предыдущий месяц

Налог по итогам года к доплате рассчитывается по формуле:

Сумма налога по итогам года = Налоговая база × Процентная ставка — Авансовые платежи

Если организация платит ежеквартальные и ежемесячные платежи, то отнимает авансовый платеж за 9 месяцев и ежемесячные платежи 4 квартала. Если она платит только ежеквартальные платежи — отнимает авансовый платеж за 9 месяцев. Если платит ежемесячно по фактической прибыли — вычитает только авансовый платеж за 11 месяцев.

По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2021 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж.

В упрощенном виде пример расчета налога на прибыль организациями, которые платят только ежеквартальные платежи, выглядит так:

Пример

По окончании первого квартала 2021 года компания получила следующие данные:

- реализационные доходы — 2 млн руб.;

- внереализационные доходы — 0,2 млн руб.;

- расходы, связанные с реализационным доходом — 1,15 млн руб.;

- расходы, связанные с внереализационным доходом — 0,23 млн руб.

Налогооблагаемая база составит 0,82 млн руб. (2 млн руб. + 0,2 млн руб. – 1,15 млн руб. – 0,23 млн руб.).

Сумма квартального налога равна 0,164 млн руб. (0,82 млн руб. × 20 %).

Главная особенность организации учета расчетов по налогу на прибыль заключается в определении доходов и расходов, которые компания может включить в налоговую базу.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, расходы на уплату взносов по ДМС вместе с расходами на оказание работникам медицинских услуг не могут превышать 6% от суммы расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту выплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, в стоимость которой они вошли, а косвенные — в периоде начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2021 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Материальные расходы организации в расчетах налога на прибыль

Другую группу расходов, учитываемых в расчетах по налогу на прибыль, составляют материальные расходы. Эта группа, согласно ст. 254 НК РФ, включает затраты на приобретение:

- материалов и сырья, которые предназначены для производственных нужд;

- материалов, которые расходуются на упаковку продукции и прочие хознужды;

- инвентаря, инструментов, спецодежды, приспособлений и другого имущества, которое не амортизируется;

- комплектующих и полуфабрикатов для последующей обработки;

- энергии, воды и топлива в технологических целях;

- работ и услуг сторонних организаций и ИП;

- обслуживания и эксплуатации ОС и имущества природоохранного назначения.

Приведенный перечень открытый, так как материальные — это любые расходы, которые касаются производственного процесса.

Также для целей налогообложения учитываются расходы:

- на рекультивацию земель и другие мероприятия природоохранного характера;

- в виде понесенных потерь от порчи и недостачи МПЗ в пределах действующих норм;

- в виде технологических потерь в ходе производства и транспортировки;

- на горно-подготовительные работы в процессе добычи полезных ископаемых.

Учет материалов, приобретаемых организацией, ведется по фактической стоимости, которая получается из стоимости материалов, расходов на их транспортировку, вознаграждений посредникам, пошлин, сборов и других подобных затрат.

Признание материальных расходов происходит в порядке, который зависит от применяемого в компании метода налогового учета. Если используется кассовый метод, расходы учитываются по факту оплаты, а сырье и материалы — по мере списания в производство. Если используется метод начисления и расходы относятся к косвенным — их учет осуществляется в периоде, к которому эти расходы относятся.

Кроме того, материальные расходы могут относиться к прямым, тогда материалы списываются в расход в процессе реализации продукции, в стоимости которой они учтены. Это касается в основном затрат на сырье и материалы, которые использовали в производстве.

Отпуск материалов и сырья в производство происходит одним из трех способов, установленных НК РФ:

- по стоимости единицы запасов;

- по средней стоимости;

- по ФИФО (оценка по стоимости первых по времени приобретения).

Выбранный способ компания должна зафиксировать в своей учетной налоговой политике.

Состав материальных расходов организации влияет на порядок проведения расчетов по налогу на прибыль. Например, компания учитывает потери МПЗ в границах естественной убыли. Однако нужно учитывать, что это распространяется только на материальные ценности, для которых действуют нормы. Если для МПЗ нормы не утверждены, учесть их в расходах по налогу на прибыль нельзя (пп. 2 п. 7 ст. 254 НК РФ).

Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

Налоги, уплаченные в иностранном государстве, российская компания может зачесть при уплате налога на прибыль, если выполняются условия, перечисленные в ст. 311 НК РФ:

При этом организации вправе зачесть налог в сумме, не превышающей величину налога, который подлежит уплате на территории России. Если налог, уплаченный за границей, меньше налога, рассчитанного по российскому законодательству, он засчитывается полностью. Правда, формулы, по которой организации рассчитывают предел зачета по налогу на прибыль, НК РФ не устанавливает.

Налог можно зачесть только в том отчетном (налоговом) периоде, в котором полученные за пределами РФ доходы были учтены в целях уплаты налога на прибыль в РФ(письмо Минфина РФ от 30.08.2019 N 03-03-06/1/67060). Возможность зачесть налог за компанией сохраняется в течение трех лет (Письмо ФНС России от 24.09.2019 N СД-4-3/19469@).

Дивиденды и налог на прибыль для налогового агента

Порядок, по которому организации рассчитывают налог на прибыль с дивидендов, зависит от следующих обстоятельств:

- За что платятся дивиденды — вклады в уставный капитал компании или акции российской компании.

- Кому платятся дивиденды — иностранная или российская компания.

- Получение налоговым агентом дивидендов от других компаний ранее.

- Кто налоговый агент.

Процентные ставки по дивидендам для определения налога на прибыль указаны в п. 3 ст. 284 НК РФ:

- 0 % и 13 % — при выплате российским компаниям;

- 15 % — платежи только иностранным компаниям (иная ставка может устанавливаться международным соглашением), а также в случае, если налоговым агентом выступает депозитарий.

Если дивиденды получает российская компания, то используется ставка 13 %. Здесь налоговому агенту важно учесть, получал ли он в текущем или в прошлых периодах дивиденды от других компаний. Если не получал, то, согласно п. 5 ст. 275 НК РФ, применяется формула:

Налог к удержанию с дивидендов = Начисленные российской компании дивиденды × 13 %

В случае когда полученные дивиденды учитывались в расчетах налога с начисленных российским компаниям дивидендов, той же статьей предусмотрена другая формула:

Налог к удержанию с дивидендов = Отношение начисленных российской компании дивидендов к общей сумме подлежащих распределению дивидендов × Разница между дивидендами к распределению и полученными дивидендами × 13 %

Отметим, что в расчетах налога с дивидендов российским компаниям не учитываются дивиденды иностранным компаниям, дивиденды нерезидентам России и полученные налоговым агентом дивиденды, облагаемые нулевой процентной ставкой (п. 5 ст. 275, пп. 1 п. 3 ст. 284 НК РФ).

Нулевая процентная ставка применяется, когда компания на момент решения о выплате дивидендов минимум 365 дней на праве собственности владеет не менее 50 % уставного капитала налогового агента или депозитарными расписками, дающими право получить по меньшей мере 50 % от выплачиваемых компанией дивидендов. При этом подтверждающие это право документы должны подаваться в налоговую службу и налоговому агенту (п. 3 ст. 284 НК РФ).

Если дивиденды получает иностранная компания, то используется ставка 15 %. Формулу для расчета налога на прибыль в данном случае смотрите в п. 6 ст. 275 НК РФ:

Налог к удержанию с дивидендов = Начисленные иностранной компании дивиденды × 15 %

Обратите внимание, что по международным соглашениям могут действовать более низкие процентные ставки. Чтобы не допустить ошибок, организациям следует проводить аудит расчетов налога на прибыль на предмет правильности отражения операций с дивидендами в бухгалтерском и налоговом учете.

18 декабря Банк России оставил ключевую ставку неизменной. Это было последнее его заседание в 2020 году, а значит, 1 января ключевая ставка будет равна 4,25%. Именно от этого значения будет отсчитываться необлагаемая планка налога на вклады в 2021 году. Итак, она составит

4,25% * 1000000 рублей = 42500 рублей

Это значит, что в 2021 году под 13-процентный подоходный налог (НДФЛ) попадут депозитные доходы свыше 42500 рублей.

Внимание! Размер вклада при этом абсолютно неважен! Под налог попадут люди, которые держат в банках существенно меньше 1 млн рублей, и не попадут многие из тех, кто держит больше.

Для начала рассмотрите наши схемы-памятки. Они помогут сориентироваться в этом непростом вопросе.

-

Максимальный размер вкладов, необлагаемых НДФЛ в 2021 году

- вклад под 7% годовых - 607 тысяч рублей

- под 6,5% годовых - 653 тысячи рублей

- под 6% годовых - 708 тысяч рублей

- под 5,5% годовых - 772 тысячи рублей

- под 5% годовых - 850 тысяч рублей

- под 4,5% годовых - 944 тысячи рублей

- под 4% годовых - 1,062 млн рублей

- под 3,5% годовых - 1,214 млн рублей

- под 3% годовых - 1,416 млн рублей

-

Максимальная ставка, при которой вклад не попадёт под НДФЛ в 2021 году

- Вклад в размере 700 тысяч рублей - 6,07% годовых

- в размере 800 тысяч рублей - 5,31%

- в размере 900 тысяч рублей - 4,72%

- в размере 1 млн рублей - 4,25%

- в размере 1,2 млн рублей - 3,54%

- в размере 1,4 млн рублей - 3,03%

- в размере 2 млн рублей - 2,12%

- в размере 3 млн рублей - 1,41%

Тенденция очевидна - чем выше ставка, тем меньше нужно иметь на счету, чтобы попасть под налог. А теперь давайте считать на конкретных примерах.

Пример 1. Сумма - 800 тысяч рублей. Ставка - 6% годовых. Вклад будет действовать в течение всего 2021 года (например, открыт в мае 2020-го на два года).

Депозитный доход в 2021 году - 48000 рублей (800000 * 6%).

Облагается НДФЛ 5500 рублей (48000-42500)

К уплате 715 рублей (5500 * 13%)

Пример 2 . Сумма - 1,15 млн рублей. Ставка - 3,6% годовых. Вклад будет действовать в течение всего 2021 года (например, открыт в декабре 2020-го на 18 месяцев).

Депозитный доход в 2021 году - 41400 рублей (1150000 * 3,6%).

НДФЛ не взимается, поскольку доход меньше 42500 рублей

Теперь возьмём примеры посложнее, с несколькими счетами или неполным годом.

Пример 3. Сумма вклада - 1,4 млн рублей. Ставка - 4% годовых. Окончание срока вклада - 1 октября 2021 года. После этого деньги не будут размещены на новый вклад.

Депозитный доход в 2021 году - 42000 рублей (1400000 * 4% * 0,75, где 0,75 - часть года, в течение которой на вклад начисляются проценты)

НДФЛ не взимается, поскольку доход меньше 42500 рублей

Пример 4 . Сумма вклада - 1,4 млн рублей. Ставка - 4% годовых. Окончание срока вклада - 1 октября 2021 года. После этого 1,4 млн рублей будут размещены на новый вклад со сроком 1 год и ставкой 3,6% годовых.

Депозитный доход по первому вкладу - 42000 рублей (1400000 * 4% * 0,75, где 0,75 - часть года, в течение которой на вклад начисляются проценты)

Депозитный доход по второму вкладу - 12600 рублей (1400000 * 3,6% * 0,25, где 0,25 - часть года, в течение которой на вклад начисляются проценты).

Депозитный доход в 2021 году - 54600 рублей

Облагается НДФЛ 12100 рублей (54600-42500)

К уплате 1573 рубля (12100 * 13%)

Пример 5. У человека есть срочный вклад в одном банке и накопительный счёт в другом. Сумма вклада - 1,3 млн рублей, ставка - 5% годовых. Вклад будет действовать в течение всего 2021 года. На накопительном счёте в течение первых четырёх месяцев 2021 года будет лежать 250 тысяч рублей, а перед майскими праздниками счёт пополнится ещё на 100 тысяч. Ставка по счёту - 3% годовых (допустим, банк не станет менять её в течение всего года).

Депозитный доход в 2021 году по вкладу - 65000 рублей (1300000 * 5%)

Депозитный доход в 2021 году по накопительному счёту - 9500 рублей (250000 * 3% * 1/3 + 350000 * 3% * 2/3)

Депозитный доход в 2021 году в целом - 74500 рублей

Облагается НДФЛ 32000 рублей (74500-42500)

К уплате 4160 рублей (32000 * 13%)

Однако не любой вклад или счёт попадает под налог. Исключения сделаны для эскроу-счетов и рублёвых счетов, ставка по которым не превышает 1% годовых.

Пример 6. У человека есть срочный вклад в одном банке и накопительный счёт в другом. Сумма вклада - 1,3 млн рублей, ставка - 3,2% годовых. Вклад будет действовать в течение всего 2021 года. На накопительном счету в течение всего года будет лежать 3,4 млн рублей. Ставка по счёту - 1% годовых (допустим, банк не станет менять её в течение всего года).

Депозитный доход в 2021 году по вкладу - 41600 рублей (1300000 * 3,2%)

Депозитный доход в 2021 году по накопительному счёту - 34000 рублей (3400000 * 1%)

Депозитный доход в 2021 году в целом - 75600 рублей

НДФЛ не взимается, поскольку доход по счетам со ставками не выше 1% исключён из налоговой базы, а остальной депозитный доход меньше 42500 рублей

Также стоит упомянуть о вкладах с выплатой процентов в конце срока. Согласно действующему законодательству, налогом должен облагаться весь доход по факту получения, независимо от того, за какие годы он был начислен. Однако ЦБ намерен внести поправки, и, скорее всего, в реальности налог будет взиматься только с дохода, начисленного за периоды с 1 января 2021 года. Рассмотрим оба варианта.

Пример 7. В начале июля 2021 года истекает срок двухлетнего вклада с выплатой процентов в конце срока. Сумма вклада - 1,1 млн рублей. Ставка - 7% годовых. Деньги не будут размещены на новый вклад.

По действующей редакции закона: Фактически полученный в 2021 году депозитный доход - 154000 рублей (1100000 * 7% * 2)

Облагается НДФЛ 111500 рублей (154000-42500)

К уплате 14495 рублей (111500*13%)

По ожидаемой редакции закона: Депозитный доход за 2021 год - 38500 рублей (1100000 * 7% * 0,5, где 0,5 - часть 2021 года, в течение которой на вклад начисляются проценты)

НДФЛ не взимается, поскольку доход меньше 42500 рублей

Вычисления не самые простые, но внимательности и владения калькулятором достаточно, чтобы их одолеть. Впрочем, это понадобится только желающим всё перепроверять или просчитывать заранее: Федеральная налоговая служба сделает все вычисления за вкладчиков и в 2022 году уведомит тех, кто попал под налог, в каком размере его уплатить.

Все подробности нового налога на депозитный доход перечислены в нашем специальном материале.

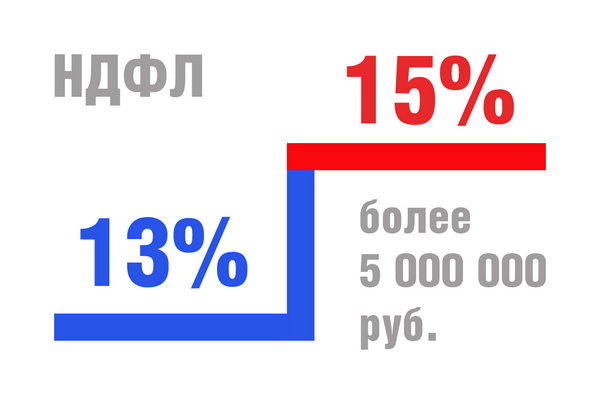

НДФЛ, зависящая напрямую от размера налогооблагаемого дохода. Наряду с ранее удерживаемым налогом в размере 13% применяется повышенная ставка — 15% с налоговой базы, превышающей 5 млн руб.

Дифференцирование коснулось как резидентов, так и нерезидентов, а исключения сделаны для единовременных и нерегулярных доходов (доходов от продажи имущества (за исключением ценных бумаг), и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а так же доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению).

Плательщики прогрессивной ставки по НДФЛ

- 13% — если доход в денежном выражении находится в пределах 5 млн рублей.

- 650 тыс. рублей (5 000 000 Х 0,13) и 15% — с базы налогообложения превышающей 5 млн рублей.

Рассчитывать, удерживать у источника выплаты и перечислять НДФЛ в бюджет по прогрессирующей шкале обязаны следующие категории налогоплательщиков (п. 1 ст. 226 НК РФ):

- российские юридические лица и обособленные подразделения иностранных компаний при начислении заработной платы наёмному персоналу и приравненных налогооблагаемых доходов

- физические лица — индивидуальные предприниматели, избравшие общую систему налогообложения, при получении доходов от осуществляемой деятельности

- адвокаты и нотариусы при получении денежных средств от потребителей услуг в результате занятия частной практикой

- граждане без предпринимательского статуса, обязанные декларировать полученные доходы и рассчитывать налог самостоятельно или уплачивать в дополнительном размере в соответствии с полученными уведомлениями от налогового органа

Налоговые агенты при определении предельного граничного показателя должны учитывать только доходы, выплаченные ими лично. Собирать справки и контролировать выплаты, полученные физическими лицами из других источников, не требуется.

Налогообложение резидентов и нерезидентов

В зависимости от наличия или отсутствия резидентского статуса налогообложение физических лиц в части удержания НДФЛ различается. Кроме дифференцированной ставки по отношению к резидентам предусмотрен перечень доходов, к которым прогрессивную шкалу не применяют. Облагать в прежнем порядке без учёта предельного пятимиллионного ограничителя необходимо доходы по стандартным ставкам (п. 1.1,2, 5,6 ст. 224 НК РФ):

- 13% — от продажи принадлежащих на правах собственности движимых и недвижимых активов или получения даров, доходов в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению

- 35% — от стоимости любых выигрышей и призов ,полученной выгоды от экономии на процентах при использовании заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового кодекса

- 9% — в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007г. , доходам учредителей доверительного управления ипотечным кредитом, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007г.

- 30% — по ценным бумагам (за исключением дивидендов), выпущенным отечественными компаниями,, права по которым учитываются на счете депо иностранного уполномоченного держателя .

30% в отношении всех доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов нерезидентов, приравненных к резидентам с применением лимита и дифференциацией (п. 3.1, абз. 3-7,9 п. 3 ст. 224 НК РФ). К ним относятся ( в соответствии с п.3 ст. 224 НК РФ).:

- Доходы в рамках трудовой деятельности:

- на основании приобретённых патентов

- квалифицированных специалистов

- участников разработанной государством программы по переселению соотечественников на территорию РФ

- членов экипажей российских судов

- лиц со статусом беженцев

- Вознаграждения в виде процентов по вкладам и остаткам на счетах в банках, открытым на территории России.

Прочие доходы с источником происхождения РФ, полученные нерезидентами, дифференцированию не подлежат и облагаются по ставкам 5, 15 и 30% в зависимости от вида. При получении нерезидентом статуса резидента его доходы подлежат перерасчёту за весь отчётный период.

- зарплаты — в размере 4,5 млн руб.

- дивидендов — в сумме 1,5 млн руб.

Несмотря на общее превышение предельного ограничителя по совокупности баз: 6 млн. руб (4,5 + 1,5) > 5 млн. руб, повышенная ставка не применяется ни к одному виду дохода, поскольку по отдельности оба значения: 4,5 млн. руб. и 1,5 млн. руб. Как платить НДФЛ с 2021 года

Дифференцирование не влияет на срок перечисления налога в бюджет, однако платить НДФЛ по разным ставкам необходимо отдельными платёжными документами, поскольку финансовым ведомством установлены разные коды бюджетной классификации (Приказ Минфина России от 12.10.2020 № 236н):

- 182 1 01 02010 01 1000 110 — для уплаты НДФЛ в размере, не превышающем 650 тысяч рублей

- 182 1 01 02080 01 1000 110 — для уплаты налога в сумме свыше 650 тысяч рублей

В обновлённом отчёте 6-НДФЛ предусмотрены разные строки для отражения налога по стандартной и повышенной ставке.

Ещё материалы по теме

Налоговая политика в 2022–2024 годах

![Снижение доначисленного налога]()

Снижение доначисленного налога

Единый налоговый платёж для компаний и ИП

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

![Как можно не платить НДФЛ?]()

С 1 января 2021 года начали действовать новые дополнения в Налоговый Кодекс. Нас интересуют поправки, касающиеся применения ставки 0% для налога на доходы физических лиц по статье 284.2 НК РФ. Рассмотрим, в каких случаях инвестор сможет сэкономить на налоге с доходов от реализации ценных бумаг.

Условия применения нулевой ставки по НДФЛ

До 2021 года статья 284.2 НК РФ допускала применение нулевой налоговой ставки при продаже акций/долей российских компаний, находящихся во владении не менее 5 лет . Держатели могли не платить налог на доходы с продажи отечественных акций, не обращающихся на фондовой бирже.

В новой редакции пункта 1 ст. 284.2 НК РФ указано, что ставка 0% применима к налоговой базе по доходам от сделок с акциями российских и иностранных организаций. В пункте 1 данной статьи нет особых оговорок по поводу того, где и как должны приобретаться или обращаться реализуемые бумаги. Налоговая поблажка должна действовать в равной степени для акций, торгующихся или не торгующихся на биржах, приобретенных у российского или иностранного брокера.

В налоговом законодательстве предусмотрели три обязательных условия , при которых плательщик НДФЛ может пользоваться нулевой ставкой.

Исключением из правила о составе активов являются акции сектора высоких технологий РФ, торгующиеся на организованных биржах (п. 2 ст. 284.2). В таком случае нулевая ставка будет актуальна при любом составе активов организации. Порядок отнесения компаний к высокотехнологичной сфере определен Правительством РФ. Это приятная новость на фоне повышения стандартного НДФЛ с 13% до 15% при суммах прибыли более 5 млн. рублей в год:

![НДФЛ с 13 до 15%]()

Преимущества нулевой ставки НДФЛ для инвестора

1. Льгота 0% не лимитирована

До начала действия поправок для статьи 284.2 НК РФ инвестор мог избежать уплаты налога на доходы от продаж ценных бумаг, торгующихся на российских биржах, двумя способами:

- получить вычет по индивидуальному инвестиционному счету (освобождение доходов на ИИС типа Б от НДФЛ);

- использовать вычет по достижении трехлетнего периода владения. Читайте о нем здесь.

![1 миллион на ИИС]()

По достижении 3 лет владения, можно использовать второй тип вычета, но в пределах установленного лимита. Если держатель владеет ценной бумагой дольше 3-х лет, то он вправе не платить налог на доходы до 3 миллионов руб. за каждый год владения. Примеры расчета есть по ссылке выше.

Льгота 0% НДФЛ, предусмотренная ст. 284.2 НК РФ, не имеет лимитов по размеру вычета и объему инвестиций. Это особенно выгодно инвесторам, планирующим получить доход в несколько миллионов руб. и более от сделок по продаже акций. Т.е. держатель, владеющий акцией не 3 года, а 5 лет и более, может не уплачивать НДФЛ, независимо от размера полученного дохода.

Таким образом, отсутствие ограничений по размеру дохода и налогового вычета позволяет инвесторам заметно увеличить прибыль от инвестиций на российском рынке.

2. Льгота касается иностранных акций

До 2021 года при реализации зарубежных бумаг, торгующихся на российских биржах, инвестор мог пользоваться только вычетом периода владения — 3 года для ИИС с типом Б. Налоговая льгота не распространялась на зарубежные активы, не торгующиеся на биржах РФ.

Поправки в ст. 284.2 НК РФ позволяют не платить налог на доходы от операций с иностранными акциями, купленными на международных биржах через зарубежных брокеров. Причем не важно, как и где конкретно приобретены ценные бумаги. Главное, чтобы были соблюдены условия по пятилетнему периоду владения, составу активов компании-эмитента и отсутствию страны ее происхождения в перечне льготных налоговых режимов (указан по ссылке выше). В итоге инвестор автоматически освобождается от уплаты НДФЛ при реализации акций.

Вопросы по поводу применения нулевой ставки НДФЛ

Несмотря на то, что в статье 284.2 НК РФ четко определены основные условия по льготе, остается ряд неясностей по ее практическому применению.

- Надо ли подавать декларацию и сообщать о сделках в ФНС?

Налоговое законодательство не требует декларировать доходы, освобожденные от налога по ст. 284.2 НК. В п. 17.2 ст. 217 НК РФ указано, что доход от операций с ценными бумагами, о которых идет речь в п. 2 ст. 284.2, не облагается НДФЛ:

17.2) доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 настоящего Кодекса, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет

Во втором абзаце п. 4 ст. 229 НК РФ прописано, что доходы, освобожденные от налога по 217-й статье, разрешено не вносить в отчетность 3-НДФЛ.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 настоящего Кодекса (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 настоящего Кодекса), а также доходы, указанные в статье 214.2 настоящего Кодекса

- Надо ли предоставлять в ФНС информацию о составе активов эмитента?

Одним из требований для правоприменения нулевого налога на доходы от операций с акциями является то, что активы эмитента должны включать в себя не более 50% российской недвижимости (п. 2 ст. 284.2 НК РФ). Пока не ясно, надо ли обосновывать этот факт и какие документы для этого потребуются.

![долгосрочное владение ЦБ]()

Допустим, инвестор решил воспользоваться правом на нулевой НДФЛ в отношении сделок с иностранными акциями на международных биржах. Его брокер является российским налоговым агентом. Надо ли уведомлять его о применении нулевой ставки, или налог по таким сделкам просто не будет взиматься автоматически? Судя по всему, это стоит уточнять у самого брокера при открытии счета.

В налоговом законодательстве пока нет указаний или запретов на использование нулевой ставки из ст. 284.2 для акций/долей, приобретенных через ИИС. Скорее всего, новая льгота не будет применяться в отношении ИИС, так как для него уже предусмотрены два налоговых вычета.

Однозначного ответа на этот вопрос пока нет. Тем не менее паи биржевых фондов проявляют свойства акций, а выплаты по ним согласно отчетности считаются дивидендным доходом.

Интересно, что даже те биржевые фонды, где базовым активом являются облигации, все равно можно считать акциями ввиду бессрочного действия, отсутствия номинальной стоимости и цены погашения (хотя есть отдельные фонды из облигаций, которые расформировываются в назначенную дату). О биржевых фондах облигаций читайте здесь.

Здесь мы можем увидеть CFI-код фонда: CEOGEU. Сравним его с таблицей ниже:

Заключение

Налоговая льгота, предусмотренная ст. 284.2 НК РФ, позволяет инвестору не платить налог на доходы от операций с российскими и зарубежными акциями. Потенциальный совет инвестору в этой ситуации как можно тщательнее подбирать отдельные долевые бумаги, чтобы удерживать их не менее 5 лет. Поскольку выигрыш от неуплаты налога может оказаться очень весомым, нельзя исключать появления в законодательстве ограничений по применению льготы 0% по НДФЛ.

Читайте также: