Налоговая система франции презентация

Обновлено: 25.04.2024

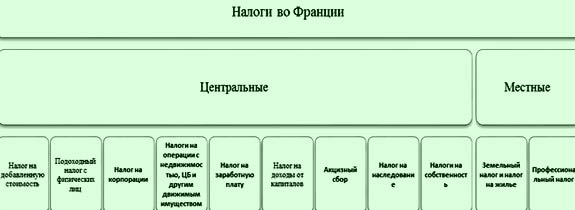

Налоги и сборы формируют около 90% бюджета государства. Сборы осуществляются единой службой. Основные виды налогов - косвенные, прямые, гербовые сборы. Преобладают косвенные налоги. 50% от косвенных налогов составляют НДС. Существует строгое деление на местные налоги и налоги, идущие в центральный бюджет. Основные Федеральные налоги: НДС, подоходный налог с физических лиц, налог на прибыль предприятий, пошлины на нефтепродукты, акцизы (кроме обычных продуктов к акцизным относят: спички, мин. вода, услуги авиатранспорта), налог на собственность, таможенные пошлины, налог на прибыль от ценных бумаг и др.

Вложенные файлы: 1 файл

налоговая система франции.doc

Другие особенности французского налогообложения.

Налоговый авуар. Представляет собой компенсацию двойного налогообложения держателей акций, которые облагаются подоходным налогом как физические лица с доходов от дивидендов и также облагается налогом доход АО. Размер налогового авуара равен половине стоимости распределяемых дивидендов. Стимулирование роста вложений в науку. Предусматриваются налоговые кредиты в размере 50% от ежегодного прироста вложений на НИОКР. При снижении вложений налог возрастает на 50% от суммы уменьшения. Недостаток: риск потери доходов при уменьшении инвестиций в НИОКР по объективным причинам. С 1988 г. произошли положительные изменения: базой отсчета прироста вложений служит не предыдущий год, а год в котором эти вложения были меньше текущего. Налогообложение доходов от перепродажи имущества. Разница между продажной и покупной ценой представляет собой базу обложения. К ней применяются две разные ставки: 1) 42%, если акт продажи произошел в течение двух лет владения; 2) 15%, если акт продажи произошел после двух лет владения. Затраты на профессиональную подготовку. С 1988 г. от налогообложения освобождаются 25% от суммы прироста затрат на профессиональную подготовку. Предприятие может быть полностью освобождено от налогообложения затрат на подготовку кадров в районах с высоким уровнем безработицы. Стимулирование экспорта. Прямой механизм льгот отсутствует, т.к. это противоречило бы ГАТТ. Есть льготы для фирм, создающих филиалы за границей. Фирма имеет право откладывать в течение шести лет затраты на риск в состав расходов будущих периодов, что ведет к уменьшению размеров налогообложения. Затем, в последующие 6 лет эта скидка компенсируется государству. Предприятие, экспортирующее продукцию, может получить дотацию.

Региональные вопросы налогообложения.

Административно- территориальная структура Франции включает 22 региона, 95 департаментов и 36 000 коммун. Это определяет наличие различных бюджетов и источников их поступлений. К прямым местным налогам относятся: один налог на предприятия (налог на профессию) и три налога на семью (на жилье, на землю и на здания). Доля налогов в местном бюджете - 40%, дотации государства - 30%, остальные 30% - собственные поступления и займы. Основной источник налоговых поступлений местных бюджетах (43%) - налог на профессию, который уплачивается всеми предприятиями. База налога - стоимость зданий, сооружений, машин, оборудования и фонд з/п. Рассчитывается следующим образом:

стоимость здания: 8% от первоначальной стоимости, ежегодно делается переоценка;

стоимость оборудования и имущества: 16% от первоначальной стоимости, 18% от фонда оплаты труда.

В зависимости от экономической конъюнктуры государство может компенсировать предприятию часть налога двумя методами: 1) на прямую компенсируют коммуне сокращение выплат предприятия; 2) компенсация выплачивается предприятию, а предприятие вносит полный налог. Коммуны для создания рабочих мест могут уменьшить или отменить этот налог для конкретного предприятия. Налог на профессию не связан с результатами деятельности предприятия, в определенной мере сдерживает инвестиции в основные средства, ограничивает прирост численности занятых, в связи с чем и критикуется. Три налога на семью уплачивают все проживающие на территории местного органа управления. Каждая коммуна голосует за свои ставки налога. Налог на здания и постройки, в основе которого их стоимость, уплачивается всеми владельцами этого вида собственности. Он вносится по дифференцированным ставкам в бюджет коммуны (большая часть), департамента (0,5 взноса в коммуну) и региона (3% от ставки коммуны). Базой расчета налога на жилье является оценка жилищного фонда (проводилась в 70 году). Выделяют 8 категорий жилья. Налог слагается из тарифа за один кв. метр, надбавок за дополнительные удобства и поправочного коэффициента, связанного с территориальным расположением. В стране насчитывается 25 млн. человек - плательщиков этого налога. Около 20% из них получают государственную помощь на оплату этого налога путем снижения подоходного налога. Налог на землю платят все землевладельцы. База расчета - оценка стоимости 1 га земли или возможная стоимость арендной платы. Местные налоги выполняют перераспределительные функции, однако бюджеты каждой территориальной единицы независимы друг от друга. Местное управление имеет ограничения. Степень свободы в принятии решений базируется на законных актах по налогообложению и директив республиканских и региональных органов. Самофинансирование регионов основано на принципе бюджетного равновесия, то есть местный бюджет не может быть принят с дефицитом или излишком. Поэтому первичным в бюджетном планировании регионов является определение расходов. Перераспределение средств между коммунами осуществляется департаментами, а из госбюджета выделяются целевые субсидии для выравнивания экономического положения отдельных территорий. Помощь государства осуществляется путем предоставления льгот по уплате налогов.

Международные налоговые соглашения Франции

Среди стран-членов ЕС Франция занимает второе место после Великобритании по числу международных налоговых соглашений - 89 соглашений по состоянию на 96 год. Этот факт говорит о значительной интеграции страны в международные налоговые отношения и об осознании ею необходимости максимально возможной унификации налоговых систем стран мира. Рассматривая налоговые соглашения Франции в территориальном аспекте, можно выделить три региона основных экономико-политических интересов страны. Прежде всего, это развитые страны Европы, США и Япония. По числу соглашений с ними (27) Франция занимает 2-е место в ЕС. По 24 международных налоговых соглашения Франция имеет со странами Африки и со странами Азии. Среди стран - членов ЕС это лучший показатель. Можно предположить, что этот факт обусловлен не только экономической целесообразностью, но и историческими особенностями отношений Франции с этими регионами. Что касается Латинской Америки и государств Карибского бассейна, то Франция имеет соглашения только с 7 из них (4-ое место в ЕС). Относительную незаинтересованность Франция также проявляет Центральной и Восточной Европе, имея лишь 7 соглашений с государствами этого региона. Франция и Россия подписали конвенцию об устранении двойного налогообложения. Последний вариант ее был подписан в Париже 26.11.96. и вступил в силу 1.01.2000. До этого страны обходились более лаконичным соглашением от 4.10.85. Первое соглашение между Францией и Россией было подписано в 1970 году. Оно и последующее соглашение прекратили свое действие с вступлением в силу нового 1.01.2000 года.

Итоги

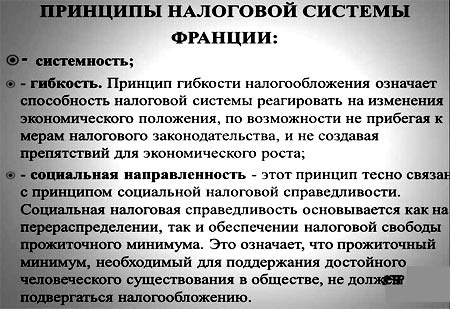

Налоговая система Франции представляет собой очень своеобразную совокупность налогов и сборов. Она формировалась многие десятилетия, отражая исторические и культурные особенности страны. В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направлении экономико-социальной политики государства. Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений. Рассматривая налоговую систему Франции в сравнении с российской, можно говорить о ее большей эффективности. Многие ее достоинства почти зеркально проецируются в область проблем российской налоговой системы: слабый территориальный аспект, низкая собираемость, слабо выраженные социальные функции, противоречивость многих налогов. Но здесь следует учитывать период времени, в течение которого развивались системы. Российская налоговая система только формируется. Ее преимущества в том, что в собственном развитии она может использовать опыт многих стран мира. И французский опыт также был бы полезен. Среди черт, которые можно позаимствовать у французской налоговой системы, я бы в первую очередь назвал социальную направленность и территориальный аспект. Рассматривая налоги Франции в международном аспекте, можно отметить значительное количество международных налоговых соглашений. При всей самобытности своей системы страна стремится к сближению с налоговыми системами других стран мира. Это является положительной тенденцией в контексте мировой налоговой гармонизации.

3. Это 6-я экономическая держава мира вслед за США, Китаем, Японией, Германией и Великобританией. Со своей территорией в метрополии в 551 602 км² и

4. И между тем, её экономический вес позволяет ей играть главные роли на международной сцене.

5. Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно в стратегически важных о

Традиционная особенность

французской экономической

политики — большая доля

государственного сектора,

особенно в стратегически

важных областях —

нефтегазовой промышленности

и транспорте

Алматы 2011

6. г. Дефанс – экономическое и финансовое сердце страны

7. Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансов

Финансовая система совокупность взаимосвязанных и

взаимодействующих частей,

звеньев, элементов,

непосредственно участвующих в

финансовой деятельности и

способствующих ее

осуществлению.

Алматы 2011

Финансовая система Франции

многозвенная, но отличается

высокой степенью централизации.

Центральный бюджет

аккумулирует приблизительно 80%

всех доходов и расходов

финансовой системы Франции.

Алматы 2011

9. На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования, 40% государственных предприятий и приблизительно 4% все

На долю госбюджета приходится 47%

местных бюджетов, 9 фондов социального

страхования, 40% государственных

предприятий и приблизительно 4% всех

средств Финансовой системы.

Через бюджетную систему Франции

перераспределяется приблизительно 20%

ВНП и 50% Национального Дохода.

Алматы 2011

10. Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х лет

11. Первая стадия

Составление проекта бюджета,

осуществляется под контролем

Министерства экономики и Финансов

(МЭФ). В течении 9 месяцев каждое

министерство и ведомство,

руководствуясь инструкциями и

контрольными цифрами составляет

свою смету.

Алматы 2011

12. Вторая стадия

Рассмотрение и утверждение бюджета, длится

приблизительно 3 месяца. Проект бюджета

рассматривается в финансовой комиссии

каждой палаты. Сначала обсуждается в

нижней палате (национальное собрание),

после передается в верхнюю палату (сенат).

Если проект бюджета после двух совместных

обсуждений обоими. Палатами не получил

одобрение, то президент может своим указом

объявить бюджет законом.

Алматы 2011

13. Третья стадия

Исполнение бюджета, называется финансовым

годом, и во Франции совпадает с

календарным. Доходная часть исполняется

через разветвленную сеть финансовых

агентов. Исполнению расходной части

бюджета предшествует процедура

распределения средств.

Кассовое исполнение осуществляется через

систему казначейских касс. Они имеют

текущие счета в Банке Франции, производят

расчетно-кассовые бюджетные операции.

Алматы 2011

14. Четвертая стадия

Начинается после окончания бюджетного

года - составление МЭФ отчета об

исполнении бюджета.

В ходе бюджетного процесса осуществляется

финансовый контроль. Специальным

органом государственного контроля

является счетная палата. На которую

возложены функции предварительного,

текущего и последующего контроля.

Алматы 2011

15. Доходы и расходы бюджета центрального правительства делятся на две части:

1) операции

2) операции временного

окончательного

характера (кредитные

характера

операции) — 10%.

(безвозвратное

финансирование),

которые

подразделяются на

текущие, гражданские,

капитальные и

военные расходы и

составляют 90%

Алматы 2011

Во Франции нет единства бюджетной

системы. Каждый бюджет формально

обособлен.

В действительности существует

известная централизация: бюджеты

нижестоящих административных

единиц утверждаются исполнительной

властью вышестоящего звена.

Алматы 2011

Банковская система Франции - одна из

самых развитых в мире.

Вся банковская система Франции

находится под контролем государства.

Алматы 2011

Банки не только не имеют право скрывать от

соответствующих государственных служб

размеры и формы счетов и движение

капиталов, но и обязаны сами

информировать их о значительных

операциях, особенно с зарубежными

странами.

Алматы 2011

Во Франции правила открытия банковских

счетов считаются одинаковыми как для

лиц-резидентов, так и для нерезидентов.

Однако это утверждение чисто

теоретическое. Каждый банк не только

имеет свои требования и действует в

соответствии с имеющимся у него опытом

контактов с гражданами той или иной

страны, но может и просто вежливо

отказать.

Алматы 2011

Одним из способов содействия открытию

счета является рекомендация лица, хорошо

зарекомендовавшего себя как клиент

данного банка. Для получения кредита

необходимо составить полное,

внушительное досье, пройти медицинские

тесты, выехать на встречу с

представителями банка. Кредит можно

получить на срок от 5 до 15 лет с выплатой

примерно 5-6 % годовых в евро.

Алматы 2011

Все операции по кредитным карточкам

контролируются общенациональным центром

во Франции, что обеспечивает оперативную

информацию о местонахождении и

деятельности владельца. Французские банки

выплачивают весьма низкие проценты по

обычным вкладам (4-5%) и только в

определенных вариантах банковского

контракта. В то же время вкладчик имеет

возможность вложить деньги в различные

финансовые операции своего банка,

приносящие прибыль от 7-8 % до 15-20 %, в

зависимости от срочности вклада и степени

риска.

Алматы 2011

Налоговая система Франции - это

совокупность предусмотренных

налогов, принципов, форм и методов

их установления, изменения или

отмены, уплаты и применения мер по

обеспечению их уплаты,

осуществления налогового контроля, а

также привлечения к ответственности

и мер ответственности за нарушение

налогового законодательства.

Алматы 2011

Государственные налоги во

Франции подразделяются на три

группы:

НАЛОГИ НА

ПОТРЕБЛЕНИЕ

(налог на

добавленную

стоимость,

акцизы,

таможенные

пошлины);

НАЛОГИ НА

ДОХОДЫ

(подоходный

налог, налог

на прибыль,

профес-й

налог);

Алматы 2011

НАЛОГИ НА

КАПИТАЛ

(налог на

имущество,

налог на

транспортные

средства.

Налоговая система Франции интересна

тем, что именно в этой стране был

разработан и впервые в 1954 г.

внедрен налог на добавленную

стоимость.

Алматы 2011

В настоящее время система обладает

стабильностью в отношении перечня

взимаемых налогов и сборов, правил их

применения.

Ставки же налогов ежегодно

пересматриваются с учетом

экономической ситуации и направления

экономико-социальной политики

государства.

Алматы 2011

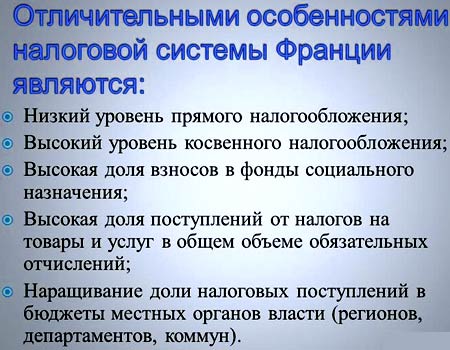

26. Главные черты налоговой системы:

социальная направленность

преобладание косвенных налогов

особая роль подоходного налога

учет территориальных аспектов

гибкость системы в сочетании со строгостью

широкая система льгот и скидок

открытость для международных налоговых

соглашений

Алматы 2011

27. Заключение

Финансовая система – совокупность сфер,

звеньев финансовой системы, посредством

которых в рамках той или иной социальноэкономической формации осуществляется

образование и использование фондов

денежных средств.

Финансовая система включает в себя:

государственный бюджет, местные

бюджеты, внебюджетные фонды,

финансы государственных предприятий.

Алматы 2011

Если сравнивать финансовую систему

Франции и финансовую систему Казахстана,

то можно отметить, что звенья входящие в

финансовую систему одинаковы,

одинаковы и проблемы стоящие перед

обеими странами: дефицит бюджета,

распределение полномочий между

уровнями власти, распределение расходов

и доходов бюджета между бюджетными

звеньями.

Алматы 2011

Франция

Казахстан

ВВП (номинальный)

2,6 триллион долларов в

2009 г

167, 600 долларов в

2009 г

ВВП по ППС

2,097 триллион (2008)

115, 31 долларов (2009)

ВВП на душу населения

по ППС

42,747 долларов (2009)

7257, 4 долларов (2009)

Инфляция (ИПЦ)

1% (2008)

9,5% (2008)

Население за чертой

бедности

6,2% (2004)

31,6 % (2005)

8,2% (2009)

Индекс развития

человеческого

потенциала (ИРЧП)

0,872; 14-е место (2010)

Относится к странам с

очень высоким ИРЧП

0,714; 66-е место (2010)

Относится к странам с

высоким ИРЧП

Экономически активное

население

28,5 миллиона человек

8457,9 тыс чел (2009)

Уровень безработицы

7,2% / 7,5%

6,6% (2008)

Алматы 2011

31. Студенты 2 курса исторического факультета, специальности: основы права и экономики – Арзымбет Т, Дуйсенбаев Н, Кентай О, Насиров Б, Кыстыкба

РАБОТУ ПОДГОТОВИЛИ:

Студенты 2 курса исторического факультета,

специальности: основы права и экономики –

Арзымбет Т, Дуйсенбаев Н, Кентай О, Насиров Б,

Кыстыкбаева Л.

Алматы 2011

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Посмотреть презентацию на тему "Финансовая система Франции" в режиме онлайн с анимацией. Содержит 30 слайдов. Самый большой каталог качественных презентаций по экономике в рунете. Если не понравится материал, просто поставьте плохую оценку.

Содержание

Финансовая система Франции

Слайд 2

Франция — высокоразвитая страна, ядерная и космическая держава. По общему объёму экономики страна занимает ведущие места в Европейском союзе и стабильно входит в первую мировую десятку.

Слайд 3

Слайд 4

И между тем, её экономический вес позволяет ей играть главные роли на международной сцене.

Слайд 5

Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно в стратегически важных областях — нефтегазовой промышленности и транспорте

Слайд 6

г. Дефанс – экономическое и финансовое сердце страны

Слайд 7

Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансовой деятельности и способствующих ее осуществлению.

Слайд 8

Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет аккумулирует приблизительно 80% всех доходов и расходов финансовой системы Франции.

Слайд 9

На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования, 40% государственных предприятий и приблизительно 4% всех средств Финансовой системы. Через бюджетную систему Франции перераспределяется приблизительно 20% ВНП и 50% Национального Дохода.

Слайд 10

Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х лет

Слайд 11

Первая стадия

Составление проекта бюджета, осуществляется под контролем Министерства экономики и Финансов (МЭФ). В течении 9 месяцев каждое министерство и ведомство, руководствуясь инструкциями и контрольными цифрами составляет свою смету.

Слайд 12

Вторая стадия

Рассмотрение и утверждение бюджета, длится приблизительно 3 месяца. Проект бюджета рассматривается в финансовой комиссии каждой палаты. Сначала обсуждается в нижней палате (национальное собрание), после передается в верхнюю палату (сенат). Если проект бюджета после двух совместных обсуждений обоими. Палатами не получил одобрение, то президент может своим указом объявить бюджет законом.

Слайд 13

Третья стадия

Исполнение бюджета, называется финансовым годом, и во Франции совпадает с календарным. Доходная часть исполняется через разветвленную сеть финансовых агентов. Исполнению расходной части бюджета предшествует процедура распределения средств. Кассовое исполнение осуществляется через систему казначейских касс. Они имеют текущие счета в Банке Франции, производят расчетно-кассовые бюджетные операции.

Слайд 14

Четвертая стадия

Начинается после окончания бюджетного года - составление МЭФ отчета об исполнении бюджета. В ходе бюджетного процесса осуществляется финансовый контроль. Специальным органом государственного контроля является счетная палата. На которую возложены функции предварительного, текущего и последующего контроля.

Слайд 15

Доходы и расходы бюджета центрального правительства делятся на две части:

1) операции окончательного характера (безвозвратное финансирование), которые подразделяются на текущие, гражданские, капитальные и военные расходы и составляют 90% 2) операции временного характера (кредитные операции) — 10%.

Слайд 16

Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен. В действительности существует известная централизация: бюджеты нижестоящих административных единиц утверждаются исполнительной властью вышестоящего звена.

Слайд 17

Банковская система Франции - одна из самых развитых в мире. Вся банковская система Франции находится под контролем государства.

Слайд 18

Банки не только не имеют право скрывать от соответствующих государственных служб размеры и формы счетов и движение капиталов, но и обязаны сами информировать их о значительных операциях, особенно с зарубежными странами.

Слайд 19

Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов, так и для нерезидентов. Однако это утверждение чисто теоретическое. Каждый банк не только имеет свои требования и действует в соответствии с имеющимся у него опытом контактов с гражданами той или иной страны, но может и просто вежливо отказать.

Слайд 20

Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего себя как клиент данного банка. Для получения кредита необходимо составить полное, внушительное досье, пройти медицинские тесты, выехать на встречу с представителями банка. Кредит можно получить на срок от 5 до 15 лет с выплатой примерно 5-6 % годовых в евро.

Слайд 21

Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что обеспечивает оперативную информацию о местонахождении и деятельности владельца. Французские банки выплачивают весьма низкие проценты по обычным вкладам (4-5%) и только в определенных вариантах банковского контракта. В то же время вкладчик имеет возможность вложить деньги в различные финансовые операции своего банка, приносящие прибыль от 7-8 % до 15-20 %, в зависимости от срочности вклада и степени риска.

Слайд 22

Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Слайд 23

Государственные налоги во Франции подразделяются на три группы: НАЛОГИ НА ПОТРЕБЛЕНИЕ (налог на добавленную стоимость, акцизы, таможенные пошлины); НАЛОГИ НА ДОХОДЫ (подоходный налог, налог на прибыль, профес-й налог); НАЛОГИ НА КАПИТАЛ (налог на имущество, налог на транспортные средства.

Слайд 24

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость.

Слайд 25

В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направления экономико-социальной политики государства.

Слайд 26

Главные черты налоговой системы:

социальная направленность преобладание косвенных налогов особая роль подоходного налога учет территориальных аспектов гибкость системы в сочетании со строгостью широкая система льгот и скидок открытость для международных налоговых соглашений

Слайд 27

Заключение

Слайд 28

Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в рамках той или иной социально-экономической формации осуществляется образование и использование фондов денежных средств. Финансовая система включает в себя: государственный бюджет, местные бюджеты, внебюджетные фонды, финансы государственных предприятий.

Слайд 29

Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно отметить, что звенья входящие в финансовую систему одинаковы, одинаковы и проблемы стоящие перед обеими странами: дефицит бюджета, распределение полномочий между уровнями власти, распределение расходов и доходов бюджета между бюджетными звеньями.

Слайд 30

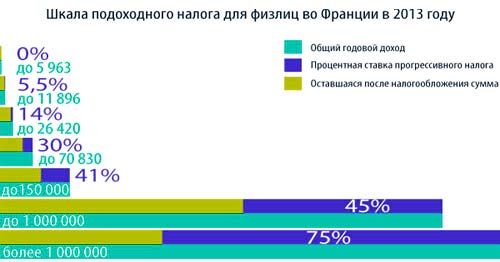

Французское государство имеет особую налоговую систему, которая заметно отличается от системы, успешно существующей в других странах Европейского Союза. Если говорить о социальных отчислениях, то налоги во Франции достаточно высоки. Многие трудящиеся обязуются делать взносы, ставки которых достигают до 40 процентов общей суммы.

Общая информация

Именно Французское государство является родиной отчислений по добавленной стоимости. С самого начала восьмидесятых годов двадцатого столетия власти этой, наиболее привлекательной в экономическом отношении страны, эксплуатируют политику децентрализации. В основе этой политики лежит расширение прав органов самоуправления на местном уровне. Таким образом, все актуальные налоговые поступления благополучно перераспределяются.

Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки. Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов.

Налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов. Все отчисления составляли в 2015 году около девяноста процентов государственного бюджета.

Местные органы самоуправления обладают автономией. Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов. Также местные власти составляют автономные правила взыскания отчислений.

Как оплачивается налог на доходы

В отличие от России, подоходный налог во Франции актуален не для каждого отдельного физического лица.

Сравнение подоходного налога во Франции с другими странами

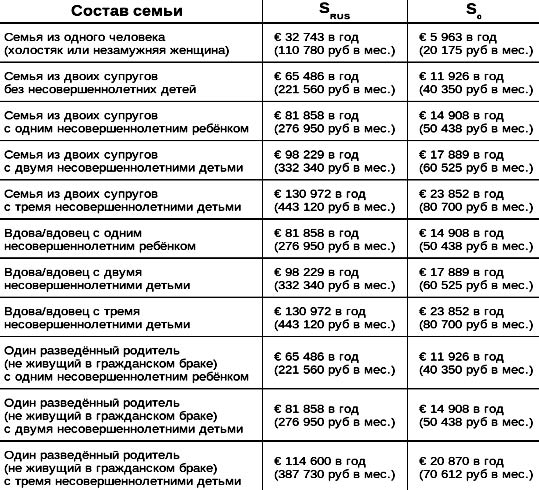

Французское законодательство в 2022 году рассматривает немалое число предполагаемых вариантов состава домохозяйства:

- Семейные пары (также актуально для лиц, проживающих по договору).

- Холостяки.

- Люди, находящиеся в разводе.

- Овдовевшие люди.

Получается, что семьи, имеющие больше одного ребенка, платят по сниженной ставке. Лица, не успевшие вступить в брак, обязуются платить более высокий процент. После этого происходит уменьшение налоговой базы на суммы вычетов.

Структура налоговой системы во Франции

Они актуальны для особых категорий физических лиц.

Какие существуют льготы

В 2022 г. налог на прибыль может быть уменьшен. Принимаются во внимание такие расходы, как:

- оплата за содержание ребенка в детском садике или ясельной группе;

- соц. взносы, отчисляемые в пенсионный и иные фонды;

- среднее и малое инвестирование;

- отчисления в благотворительные организации;

- расходы, связанные с разводом супругов;

- инвестиции за границу;

- расходы на членство в той или иной организации;

- отчисления тому или иному политическому движению.

Система налоговых льгот достаточно обширна. Так, когда налогоплательщик приобретает квартиру или дом, ему предоставляется так называемый налоговый кредит.

Важно учитывать

Размер подоходного налога в зависимости от количества членов семьи

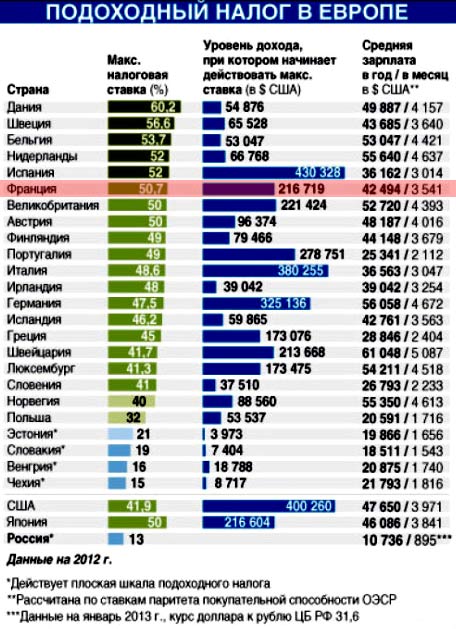

В среднем ставка на прибыль для физических лиц, проживающих во Франции, составляла в 2015 году 5,4 процента. Ставка на прибыль для россиян составляет сегодня 13 процентов. По этой причине налог на прибыль физических лиц, проживающих во Франции, предназначается для решения социально-политических задач.

Так, человек, имеющий даже небольшую прибыль, способен обеспечить себя самостоятельно. То есть он не нуждается в получении материальной помощи от государства. Кроме того, активно эксплуатируемый коэффициент, который учитывает, какой размер имеет семья, способствует стимулированию рождаемости. Вдобавок ко всему, такая система наглядно доказывает, что социальная справедливость – не просто красивые слова.

В чем нуждается ЕС

Согласно французскому законодательству, каждый гражданин обязуется делать отчисления на нужды Евросоюза. Объем налогов – около 2,3 процента от отчислений, которые считаются обязательными.

К основным налогам, важным для Европейского Союза, следует отнести:

Владельцам недвижимости на заметку

Огромное значение в 2022 году имеет налог на недвижимость во Франции.

Налог на недвижимость во Франции по сравнению с другими странами Европы

Согласно налоговой конвенции, которая стала актуальной в конце 90-х годов, россияне, постоянно проживающие на территории пятой республики, имеют возможность избежать двойного налогообложения. Это касается 3-х видов налогов:

- подоходного;

- на имущество;

- на прибыль.

Физические лица, являющиеся владельцами квартиры или дома в одном из французских городов, обязаны делать соответствующие отчисления.

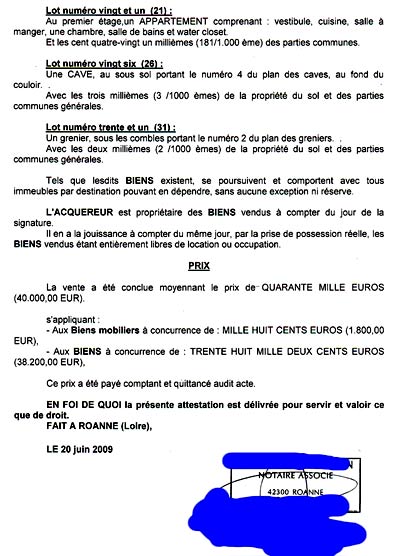

Приобретение и регистрация

Одним из первых налогов, с которым всегда сталкиваются лица, желающие приобрести квартиру или дом во Франции, является налог на покупку и ее регистрирование. Соответствующие отчисления делаются нотариусу, представляющему интересы Франции. Налог выплачивается тогда, когда сторонами подписывается акт о приобретении квартиры или дома. Размер отчислений зависит от того, когда именно был построен дом.

Первичное жилище или же объект недвижимости не старее пяти лет, обойдется покупателю в 2 – 3 процента. Размер отчислений на вторичное жилище варьируется от 6 до 7 процентов от общей суммы. Таким образом, новый владелец того или иного объекта недвижимости оплачивает его регистрацию.

Отчисления на квартиру или дом

Этот налог является ежегодным. Размер отчислений зависит от того, какую площадь имеет квартира или дом. Также принимается во внимание адрес местонахождения объекта недвижимости. Отчисления устанавливаются соответствующими органами. Налоговики руководствуются существующим кадастром. При этом принимается во внимание и стоимость аренды. Если квартира или дом локализуется в одном из элитных кварталов, то стоимость аренды будет намного выше. Таким образом, более высоким будет и размер отчислений государству.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

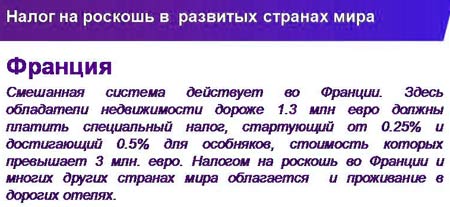

Отчисления на роскошь

Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 европейских рублей. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.

Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Отчисления на доход от сдачи в аренду недвижимости

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Та сумма, которая осталась в итоге, подлежит налогообложению в размере 20 процентов. Это актуально для тех лиц, которые не являются французскими резидентами.

Отчисления на право наследования

Этот налог актуален для наследников владельца французской недвижимости в случае его кончины. Порядок наследования определяется предварительно, при помощи высококвалифицированного нотариуса. Собственник недвижимого имущества не имеет возможности самостоятельно определить наследника.

Однако французское законодательство предполагает существование определенных механизмов, которые и осуществляют контроль за процессом наследования.

Таким образом, человек, потерявший супругу или супруга, иногда является единственным наследником. Либо же он имеет право на долю наследства, львиная доля которого достается кровным родственникам умершего владельца недвижимости. Система наследования для лиц, являющихся кровными родственниками умершего владельца недвижимого имущества, основывается на следующих принципах:

Так выглядит паспорт гражданина Франции

- Очередность.

- Степень родства.

- Степень колена.

Как борются с неплательщиками

Наказание для неплательщиков

Если нарушение не превышает 5 процентов, то оно не рассматривается налоговиками в качестве преступления. И все же, этот долг подлежит оплате с 0,75 процентом ежемесячно. Если налогоплательщик несвоевременно представил декларацию, то он рискует быть оштрафованным на 10 процентов налоговой суммы. Если декларация не представляется в течение тридцати – сорока календарных дней, то размер штрафа увеличивается до 40 процентов.

Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Читайте также: