Налоговая реформа в сша 1970 1980

Обновлено: 28.06.2024

Закон о налоговой реформе 1986 г. Федеральный закон, внесший кардинальные изменения в систему налогообложения США. Среди основных положений Закона можно выделить следующие. Положения, касающиеся физических лиц: (1) Снижение максимальных предельных ставок налогообложения с 50 до 25% начиная с 1988 г. и сокращение числа основных разрядов налогообложения (tax brackets) с 15 до 2 и установление по ним налога в 28 и 15%. Введение 55 дополнительных налоговых сборов для налогоплательщиков с высоким доходом. (2) Устранение специальных правил привилегированного налогообложения прибыли на капитал ( capital gains). Начиная с 1988 г. вся прибыль, полученная в результате продажи активов, облагается налогом по обычной ставке подоходного налога, независимо от срока владения активами. (3) Увеличение уровня стандартных вычетов из налогообложения для частных лиц до 1900 долл. - в 1987 г., до 1950 долл. - в 1988 г., и до 2000 долл. - в 1989 г.; исключило возможности вычетов из налогообложения для лиц с высоким доходом. (4) Повышение уровня стандартных вычетов из облагаемого налогом дохода (standard deduction), индексация этих сумм по коэффициенту инфляции начиная с 1989 г. (5) Отмена вычетов из налогообложения для супружеских пар, в которых оба супруга работают. (6) Отмена возможности усреднения дохода для всех налогоплательщиков. (7) Отмена исключения из налогообложения доходов по дивидендам в размере 100 долл. (200 долл. - для семейных пар). (8) Ограничение налоговых вычетов для сумм, вносимых на индивидуальные пенсионные счета (IRA). (9) Обязательство завершить к 1991 г. устранение исключений из налогообложения процентов по потребительским займам. (10) Разрешение компенсировать доходы по инвестициям расходами на уплату процентов по инвестициям, доллар за доллар, без ограничений. (11) Ограничение исключений из налогообложения некомпенсированных медицинских расходов суммами, превышающими 7,5% скорректированного совокупного дохода. (12) Ограничение исключений из налогообложения процентов по первому и второму ипотечному займу под залог дома суммой покупки дома плюс расходы на ремонт, а также суммами, используемыми на образование или медицинские расходы. (13) Отмена исключения из налогообложения штатных налогов и местных налогов на продажу. (14) Ограничение различных вычетов из налогообложения суммой, не превышающей 2% совокупного скорректированного дохода. (15) Ограничение вычетов учитываемых благотворительных взносов. (16) Увеличение альтернативного минимального налога (alternative minimum tax) и повышение ставки налога до 21%. (17) Сужение возможности сокращения налогообложения при использовании дома (квартиры) в качестве офиса. (18) Сокращение исключений из налогообложения расходов на развлечения и питание деловых партнеров со 100 до 80%. (19) Отмена льгот, предоставляемых по трастам Клиффорда (Clifford trusts) и другим видам инвестиций, передающим доход, путем налогообложения нереализованного дохода сверх 1000 долл. на подарки детям старше 14 лет по ставке налогообложения дарителя. (20) Отмена налогового кредита на взносы на политическую деятельность. (21) Ограничение использования убытков от пассивной (passive) деятельности для компенсации дохода от пассивной деятельности. (22) Понижение высшей ставки налогового кредита на восстановительный заем с 25 до 20%. (23) Введение налогообложения всех сумм, получаемых в качестве компенсации по безработице. (24) Отмена возможности вычетов из налогообложения за посещение семинаров по проблемам инвестирования. (25) Ослабление правил, касающихся исполнения поощрительных фондовых опционов на акции (incentive stock options). (26) Введение новых ограничений на программы сокращения выдаваемой на руки заработной платы служащим (salary reduction plans) и упрощенные пенсионные программы для работников малых и индивидуальных предприятий (simplified employee pension (SEP) plans). Положения, касающиеся коммерческих предприятий: (27) Снижение высшей ставки налогообложения корпораций с 46 до 34% и сокращение числа разрядов налогообложения корпораций с 5 до 3. (28) Требование применять альтернативный минимальный налог (alternative minimum tax, AMI) к корпорациям и установление ставки в размере 20%. (29) Отмена инвестиционных налоговых скидок на собственность, введенную в эксплуатацию после 1985 г. (30) Изменение метода расчета амортизации (depreciation). (31) Ограничение возможности исключения из налогообложения сумм, вносимых в качестве резерва по необеспеченным задолженностям (bad debt) финансовыми институтами с активами менее 500 млн. долл. (32) Расширение налогового кредита на научные исследования и разработки, но понижение ставки с 25 до 20%. (33) Отмена возможности вычетов из налогообложения процентов, уплачиваемых банками на финансирование хранения ценных бумаг, не подлежащих налогообложению. (34) Отмена возможности производить вычеты из налонеоблагаемых сумм тем компаниям, которые оказывают пострадавшей компании содействие в предотвращении враждебной перекупки методом "зеленого шантажа" (greenmait). (35) Ограничение использования метода бухгалтерского учета по принципу "завершенного контракта" (completed method) в целях налогообложения. (36) Ограничение возможности компании, приобретающей более 50% акций другой компании, использовать чистые операционные убытки (net operating losses) для сокращения налогов. (37) Ограничение возможности исключения из налогообложения получаемых компанией дивидендов (dividend exclusion) с 85 до 80%. (38) Ограничение возможности использования наличных платежей и выплат в рассрочку в целях сокращения налогообложения. (39) Ограничение исключения из налогообложения доходов от муниципальных облигаций (municipal bonds), облигаций, выпускаемых в общественных целях (public purpose bonds), и специальных облигаций, выпускаемых в "частных целях" (private purpose bonds). Ограничения сумм разрешенных облигаций, выпускаемых в "частных целях". Ограничение досрочного выпуска новых ценных бумаг для рефинансирования (prerefunding). Введение налогообложения конкретных облипший, выпускаемых в "частных целях", альтернативным минимальным налогом (АМТ). (40) Внесение исправлений в правила, касающиеся учета инвестиционных трастов по вложениям в недвижимость ( realestate investment trust), а также правила их налогообложения. (41) Установление правил налогообложения компаний, специализирующихся на инвестициях в недвижимость (real estate mortgage investment conduits, REMICs), (42) Изменение многих правил, относящихся к налогообложению зарубежной деятельности многонациональных корпораций США. (43) Либерализация правил вложений (vesting) работников в льготные пенсионные планы, а также изменение остальных правил, касающихся планов предоставления дополнительных льгот работникам. (44) Расширение льгот корпорациям, удовлетворяющим требованиям подраздела "Эс" (Subchapter S).

Финансово-инвестиционный толковый словарь . 2002 .

Полезное

Смотреть что такое "Закон о налоговой реформе 1986 г." в других словарях:

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. (Tax Reform Act 1986) Американский закон, введенный с целью ограничения выгоды, получаемой от зачета зарубежных налоговых кредитов (tax credits) в счет выполнения налоговых обязательств в США. В соответствии с… … Финансовый словарь

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. (Tax Reform Act, 1986) Федеральный закон США, реформирующий и упрощающий федеральную налоговую систему. И индивидуальные, и корпоративные подоходные налоги были упрощены при уменьшении числа налоговых ставок и… … Экономический словарь

закон о налоговой реформе 1986 г. — закон о налоговой реформе 1986 г. Американский закон, введенный с целью ограничения выгоды, получаемой от зачета зарубежных налоговых кредитов (tax credits) в счет выполнения налоговых обязательств в США. В соответствии с этим Законом, полученный … Справочник технического переводчика

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — TAX REFORM ACT OF 1986Бюджет 1986 г., разработанный администрацией президента Рейгана, предусматривал создание налоговой системы, к рая была бы более простой, объективной и способствующей экон. росту . В Законе Конгресс попытался коренным образом … Энциклопедия банковского дела и финансов

Закон о налоговой реформе 1986 г. — Федеральный закон США от 1986 г., который внес существенные изменения в Налоговый кодекс США … Инвестиционный словарь

ЗАКОН О ДОХОДАХ — REVENUE ACTЛюбое бюдж. законодательство, связанное с получением гос. доходов и содержащее положения о налогообложении. Налоговый кодекс 1939 г. объединил все действовавшие на тот момент законы о гос. доходах и др. законодательные акты,… … Энциклопедия банковского дела и финансов

ЗАКОН О ПЕНСИОННОМ ОБЕСПЕЧЕНИИ — EMPLOYEE RETIREMENT INCOME SECURITY ACT ERISAСборник законов (P.L. 93 406), подписан 2 сентября 1974 г. Принят примерно через 7 лет после внесения законодательной инициативы по данному вопросу. Принятие З.оп.о. было обусловлено установлением… … Энциклопедия банковского дела и финансов

план сокращения выдаваемой на руки заработной платы — План, позволяющий работникам вносить средства из заработной платы до вычета налогов в специальный пенсионный план с отсрочкой уплаты налогов (tax deferred). До принятия Закона о налоговой реформе 1986 г. (Tax Reform Act of 1986) этот план был… … Финансово-инвестиционный толковый словарь

золотой парашют — Чрезвычайно выгодный контракт, предлагаемый руководящему работнику фирмы и предусматривающий предоставление огромной компенсации в случае, если его компания будет поглощена другой фирмой, в результате чего он потеряет свою работу. Золотой парашют … Финансово-инвестиционный толковый словарь

исключение дивидендов из налогообложения — Положение, действовавшее до принятия Закона о налоговой реформе 1986 г. (Tax Reform Act of 1986), позволяющее вычитать из дивидендов, облагаемых налогом, некоторые суммы в соответствии с правилами Налогового управления США (Internal Revenue… … Финансово-инвестиционный толковый словарь

За остро обсуждаемой сейчас в США проблемой "фискального обрыва" стоит глубокая полемика между либералами и консерваторами о судьбе налоговой реформы. И тут важно понимать особое значение налогов в американской истории.

16 декабря 1773 года в Бостоне члены тайной организации "Сыны свободы", переодевшись индейцами, выбросили за борт с трех английских судов 342 тюка с чаем стоимостью 18 тысяч фунтов стерлингов. Они протестовали против "Чайного акта" - решения британского парламента предоставить стоявшей на грани банкротства Ост-Индской компании право фактически беспошлинного ввоза в колонии полумиллиона фунтов чая.

Этот инцидент вошел в историю под названием "Бостонское чаепитие" - один из многих, но самый яркий эпизод борьбы североамериканских колонистов за свои налоговые права под лозунгом No taxation without representation ("Нет представительства – нет налогов"). Колонии не избирали депутатов парламента, но налоги в британскую казну платили.

Лондон ответил на Бостонское чаепитие чрезвычайными законами, которые американцы назвали "нестерпимыми" (Intolerable). В 1774 году был созван Континентальный Конгресс, провозгласивший независимость 13 колоний от Великобритании.

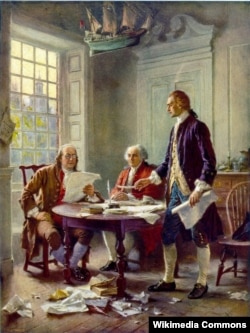

Жан Леон Жером Феррис. Рождение Декларации независимости (1900). Слева направо: Бенджамен Франклин, Джон Адамс и Томас Джефферсон.

В Декларации независимости в качестве одной из причин отделения было указано "обложение нас без нашего согласия налогами". Это было начало Американской революции или Войны за независимость, как называет ее русская историография.

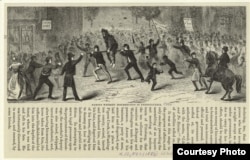

Налоги стали причиной и первого в истории молодого независимого государства восстания. Когда первый министр финансов США Александер Гамильтон искал, чем бы покрыть государственные долги, накопившиеся за годы борьбы за независимость, его взор обратился к виски, и он ввел федеральный акцизный сбор. Закон об акцизе облагал виски сбором при его производстве, а не продаже, а потому делал невозможным бартер.

Возмущенные фермеры Пенсильвании в ответ отказывались платить акциз, нападали на сборщиков налогов и уничтожали их документацию. Те из них, кто соглашался с новым побором, находили свои перегонные кубы продырявленными. В конце концов 6000 вооруженных фермеров разбили лагерь близ Питтсбурга и объявили, что выходят из состава США в качестве независимого государства.

"Знаменитый бунт из-за виски в Пенсильвании". Гравюра 1880 года. Из собрания Нью-Йоркской публичной библиотеки.

Президент Джордж Вашингтон воспринял вызов в высшей степени серьезно. Он направил на подавление восстания отряд милиции, вдвое превосходящий численностью войско бунтовщиков. Обошлось без кровопролития. Тем не менее зачинщики были преданы суду, двое приговорены к смертной казни, а затем помилованы президентом.

Приняв Конституцию, штаты делегировали федеральному Конгрессу право устанавливать и взимать налоги, пошлины, подати и акцизные сборы (статья I, раздел 8, параграф 1). В период ратификации Конституции вопрос о разделении полномочий в области налогообложения стоял остро. Как писал Гамильтон о соответствующих положениях Конституции, народу их рисовали в извращенном свете, указывая на них как на зловещие орудия, при помощи которых уничтожат местное самоуправление и растопчут свободы народа, как чудовищного монстра, пожирающие челюсти которого не пощадят ни женщин, ни детей, ни стариков, ни людей высокого, ни низкого происхождения, ни святых, ни грешников.

Однако со времен Гамильтона вплоть до Гражданской войны основным источником пополнения федерального бюджета были таможенные пошлины. Правительства штатов взимали налог на собственность и лишь в некоторых штатах существовал подоходный налог. Первый федеральный закон о подоходном налоге был принят в 1861 году.

Правительство Авраама Линкольна мотивировало введение подоходного налога необходимостью финансировать вооруженные силы в военное время - во времена Гражданской войны в США. Закон 1861 года устанавливал единую ставку налога: три процента с дохода, превышающего 800 долларов в год (это 21052 доллара по нынешнему курсу). Годом позже была введена прогрессивная шкала: три процента с дохода свыше 600 долларов в год и пять процентов с дохода свыше 10 тысяч в год (227272 доллара в пересчете на сегодняшний курс).

Федеральный подоходный налог существенно укрепил экономическое положение США. Начиная с 1866 года в течение 28 лет подряд федеральный бюджет сводился с профицитом. К началу XX века правительство погасило две трети своих военных долгов. Оставшаяся задолженность составляла менее 10 процентов ВВП. Однако в 1895 году Верховный Суд США признал закон о федеральном подоходном налоге неконституционным.

Кандидат демократов на президентских выборах 1896 года Уильям Дженнингс Брайан выступил против этого решения суда. По его мнению, оно объяснялось нежеланием богачей нести свою долю расходов правительства. В речи, которая вошла в анналы под названием "Крест из золота", Брайан обрушился на противников подоходного налога всей силой своего ораторского дара. В сочетании с золотым стандартом отмена налога представлялась ему наихудшим злом:

". Если они дерзают открыто утверждать, что золотой стандарт есть благо, мы должны сопротивляться этому всеми силами, ибо на нашей стороне трудящиеся массы страны и всего мира. Мы отстаиваем интересы масс, и мы обязаны заявить в ответ на требование сохранить золотой стандарт: вы не смеете терзать чело труженика этим терновым венцом, распинать человечество на кресте из золота!", - это был финал речи Брайана. С этими словами оратор развел руки в стороны и на несколько секунд замер в позе распятия.

Вопрос о федеральном подоходном налоге разрешился лишь в 1913 году, когда была принята и ратифицирована 16-я поправка к Конституции, которая гласит: "Конгресс имеет право устанавливать и взимать налоги с доходов, из какого бы источника они ни происходили".

С тех пор налоговое законодательство США постоянно усложнялось, и не было президента, который не обещал снизить налоги. Одним из сторонников максимального снижения налогов был 30-й президент США Калвин Кулидж:

"Налоги отбирают у каждого часть заработка и вынуждают каждого отдавать часть своего рабочего времени работе на правительство. Расходы правительства – федерального и правительств штатов – составляют колоссальную сумму – семь с половиной миллиардов долларов в год. Эта цифра с трудом укладывается в голове. Это полный заработок пяти миллионов работников, получающих пять долларов в день, за 300 дней работы. Если правительство пожелает получить дополнительно сто миллионов долларов на свои расходы, эти пять миллионов работников должны будут работать 304 дня. Вот почему я хочу сократить государственные расходы. Я хочу, чтобы народ Америки работал меньше на правительство и больше на себя".

Дважды сокращал налоги за свои восемь лет у власти Рональд Рейган. Подписывая в октябре 1986 года Закон о налоговой реформе, он заявил, что со вступлением этого закона в силу Америка получит самую низкую среди промышленно развитых стран шкалу налогообложения.

"Когда наши отцы-основатели создавали правительство, они и вообразить не могли того, что мы сегодня знаем как прогрессивный подоходный налог. Когда подоходный налог начали взимать в 1913 году, верхняя ставка составляла семь процентов для людей, зарабатывающих более 500 тысяч долларов в год. Сегодня эта сумма равна доходам мультимиллионеров. Но на наших глазах предельная ставка налогообложения скакнула вверх на 90 процентов, не пощадив и бедняков. Налоги росли, а налоговый кодекс запутывался и усложнялся, создавая благоприятную почву для деятельности налоговых махинаторов и приводя в отчаяние всех остальных. Вопиюще несправедливый, наш налоговый закон стал для среднестатистического налогоплательщика источником обиды и уныния. Не будет преувеличением назвать его антиамериканским".

Преемник Рейгана Джордж Буш-старший, избираясь в президенты в 1988 году, торжественно пообещал, несмотря на сложную экономическую ситуацию, не повышать налоги: "Мой соперник не исключает повышения налогов. А я исключаю. Конгресс будет заставлять меня повысить налоги, но я скажу: "Нет". Они будут настаивать, и я скажу снова: "Читайте по губам: никаких новых налогов".

Буш-старший был избран, однако не сдержал обещания – он вынужден был пойти на компромисс с Конгрессом и согласиться с повышением налогов, чтобы сократить дефицит федерального бюджета. Американцы не забыли обещание. Они переделали ключевую фразу фразу read my lips: no new taxes в насмешливое read my lips: no new Texans – "Читайте по губам: никаких новых налогов" в "Читайте по губам: никаких новых техасцев" и проголосовали в 1992 году за демократа Билла Клинтона.

Налоговая тема была одной из важнейших и в ходе последней президентской кампании.

"Моя налоговая философия проста. Она заключается в том, чтобы дать некоторую передышку среднему классу и тем, кто стремится стать средним классом, потому что по ним нанесен тяжелый удар за последнее десятилетие, за последние 15, последние 20 лет. У губернатора Ромни другая философия. Не далее как две недели назад в телеинтервью его спросили, считает ли он справедливым, что кто-то, чьи доходы составляют 20 миллионов в год, платит налог по более низкой ставке, чем медсестра или водитель автобуса, зарабатывающие 50 тысяч в год. И он сказал: да. Я считаю это справедливым" - это было выступление президента США Барака Обамы в предвыборных дебатах с республиканским кандидатом Миттом Ромни.

Приход к власти Никсона можно назвать началом республиканского цикла в политической истории Америки. Обоснованность этого тезиса подтверждается тем, что за исключением четырехлетнего пребывания у власти Дж. Картера (1976–1980), представлявшего демократическую партию, в течение пяти сроков из шести, приходящихся на 1968–1992 гг., высокий пост в Белом доме занимали президенты-республиканцы.

Никсон получил довольно трудное наследие. С конца 60-х – начала 70-х гг. наметились все более усугубляющиеся неурядицы в социально-экономической жизни США. Возрастающую остроту приобретала инфляция, которая за два года (1972–1974) возросла на 24 %. С конца 1973 г. весь индустриально развитый мир, в том числе и США, охватил энергетический кризис, разразившийся в результате нефтяного эмбарго нефтедобывающих стран, протестовавших против поддержки Западом Израиля в арабо-израильской войне в октябре 1979 г. Нехватка нефти привела к резкому ее подорожанию, что стало одной из важнейших причин начала самого острого после 30-х гг. экономического кризиса. Наибольшей остроты и глубины этот кризис в США достиг к середине 1975 г., когда объем промышленной продукции сократился на 12,7 %по сравнению с предкризисным уровнем. Упало производство автомобилей, стали, электроэнергии, резко возросло число безработных, достигнув 8,5 млн человек.

Заслугой администрации Никсона можно считать то, что в 1973 г. она прекратила войну во Вьетнаме. С уходом американских войск из Южного Вьетнама, несмотря на продолжающуюся американскую поддержку деньгами и оружием, сайгонский режим вскоре рухнул. В 1975–1976 гг. произошло окончательное объединение Вьетнама в единое государство. Это означало окончательное поражение американской агрессии в Юго-Восточной Азии.

США во второй половине 70-х гг. Смена настроений

В 1976 г. Соединенные Штаты широко отмечали 200-летие со дня провозглашения независимости. В том же году состоялись очередные президентские выборы, на которых победу одержал кандидат от демократической партии Дж. Картер. Его предвыборная программа, в которой центральное место занимали обещания покончить с коррупцией, сократить военные расходы, улучшить системы здравоохранения и образования, сократить безработицу, предпринять меры для морального очищения американского избирателя, возымели свое действие на избирателей.

В глазах большинства избирателей республиканская партия и ее кандидат Дж. Форд ассоциировались с недавними разоблачениями коррупции в высших эшелонах власти и особенно уотергейтским скандалом. Команда же Картера сумела подать его в средствах массовой информации как морально незапятнанного деятеля, не причастного к скандалам и коррупции в вашингтонских коридорах власти, способного лучше реализовать интересы и чаяния простых американцев. Картеру удалось выдвинуть также привлекательные для избирателей лозунги продолжения и расширения разрядки международной напряженности, борьбы в защиту прав и свобод человека во всех странах независимо от господствующих там социальных и политических порядков и т. п.

В актив администрации Картера следует отнести подписание в ходе встречи руководителей СССР и США нового советско-американского договора об ограничении стратегических вооружений. Хотя сенат США и не ратифицировал этот договор, обе стороны по взаимному согласию соблюдали его основные положения. Неоднозначно было воспринято в мире так называемое Кэмп-Дэвидское (по названию загородной резиденции американских президентов) сепаратное соглашение, заключенное при посредничестве США между Израилем и Египтом (сентябрь 1978 г.), которое, по сути дела, вывело Египет из единого блока арабских стран, боровшихся против Израиля. Картер вынужден был также идти на подписание с Панамой соглашения о возврате этой стране в 2000 г. Панамского канала, правда обставив его целым рядом выгодных для Вашингтона условий.

Но в целом Картеру не удалось выполнить многого из своих предвыборных обещаний. Особенно неутешительными итоги его правления оказались во внешнеполитической сфере. Один из самых сильных ударов по политике и престижу Соединенных Штатов нанесла Иранская революция в 1979 г. Захват иранскими студентами американских дипломатов в Тегеране в качестве заложников, бесславный провал попыток их силового освобождения продемонстрировали всему миру бессилие американской администрации разрешать внешнеполитические узлы, завязывающиеся в нестандартных случаях.

Деятельность администрации Р. Рейгана

Рейгану удалось преодолеть экономический спад, начавшийся еще при Картере, сократить инфляцию и безработицу, снизить подоходный налог, ускорить темпы подъема экономики, обуздать забастовочное движение. Эти и некоторые другие факторы обеспечили ему победу вторично на президентских выборах 1984 г.

Этапным событием на пути ослабления напряженности в советско-американских отношениях стала встреча в верхах руководителей СССР и США в Рейкьявике в октябре 1986 г. Несмотря на существенные противоречия между двумя сторонами почти по всем жизненно важным вопросам, было достигнуто согласие по вопросам как стратегических вооружений, так и ракет средней дальности. Хотя это согласие и не удалось воплотить в обязывающие договоренности, встреча в Рейкьявике создала качественно новую ситуацию, подняв борьбу за сокращение вооружений на новую высоту.

Заметной вехой на пути улучшения советско-американских отношений стал визит Горбачева в декабре 1987 г. в США. В ходе визита руководители двух стран подписали Договор о ликвидации ракет средней и малой дальности (РСМД), предусматривающий демонтаж всех ракет данных классов, размещенных в странах Западной Европы и в западных районах СССР.

США в 90-х гг.

Позитивные сдвиги в политике администрации Р. Рейгана послужили для республиканской партии тем багажом, который позволил без труда одержать очередную победу на президентских выборах 1988 г. Популярность действующего президента была высока, и лишь конституционные нормы не позволяли ему баллотироваться в третий раз. 41-м президентом страны стал впервые в послевоенной Америке избранный прямо с вице-президентской должности Дж. Буш-старший. Он был последним президентом США – участником Второй мировой войны. За свою долгую политическую карьеру Дж. Буш приобрел немалый опыт. Он был американским представителем в ООН, послом в Китае и директором ЦРУ.

На фоне постепенного нарастания экономических трудностей внутри страны, а также усиления бюджетного дефицита внешнеполитические перспективы, открывшиеся перед новой республиканской администрацией, были многообещающи. Дж. Буш в качестве президента страны сделал ставку на свой обширный политический опыт и заявил о намерении всемерно укреплять оборону США и реализовывать возможности, неожиданно открывшиеся для его страны на мировой арене.

Во внутренней политике начало президентства Дж. Буша совпало с кризисом в сфере государственного кредитования. Попытки администрации опереться при ликвидации ряда сберегательных учреждений на принятый в 1989 г. закон о реформе финансовых институтов оказались безуспешными и привели к резкому росту бюджетных расходов в связи с необходимостью страхования федеральных депозитов. Начавшийся в 1991 г. экономический спад в дальнейшем сказался на росте бюджетного дефицита и вынудил президента отказаться от предвыборных обещаний следовать консервативной финансовой программе Рейгана. Администрация Дж. Буша-старшего вскоре перешла к повышению налогов, а также сокращению ассигнований на социальные нужды и частичному снижению военных расходов. Была кардинально пересмотрена налоговая политика, снят ряд ограничений налогов с лиц, имеющих высокие доходы. Одновременно разрабатывалась программа поддержки малых предприятий и обеспечения свободы торговли с использованием имевшихся в распоряжении администрации налоговых инструментов, прежде всего такой формы государственного регулирования, как гибкая система налоговых льгот. Реализовать эту программу президенту не удалось. Поставленный в трудное положение невозможностью введения новых статей государственных расходов, он начал масштабную кампанию по стимулированию и расширению благотворительности. По этой же причине издержки финансирования ряда насущных природоохранительных мероприятий его администрация вынуждена была отнести на счет частных промышленных фирм и корпораций, загрязнявших окружающую среду.

При активном участии американской администрации решался вопрос об объединении Восточной и Западной Германии. Многосторонние переговоры привели в подписанию в Москве 12 сентября 1990 г. договора, по которому СССР согласился на создание единой Германии как полноправного члена НАТО. Были заключены также договоры 1990–1991 гг. о вооруженных силах в Европе, а также о крупномасштабном сокращении обычных и стратегических наступательных вооружений.

Одним из важных лозунгов Клинтона стали призывы обеспечить процветание американской экономики и достижение внутренней стабильности для обеспечения лидирующих позиций США на мировой арене. Ключевая роль в выполнении этой задачи отводилась государству, которое дополняло рынок, определяло правила свободной конкуренции. Экономическая стратегия администрации Клинтона была нацелена на сокращение дефицита бюджета, инвестирование в людей, расширение доступа к зарубежным рынкам. Администрации Клинтона удалось сначала стабилизировать экономику, а затем обеспечить ее устойчивый рост, что привело к значительному увеличению рабочих мест, беспрецедентному сокращению инфляции, росту покупательной способности населения и т. д.

Эти и ряд других факторов обеспечили президенту победу и на выборах 1996 г. Второй срок пребывания у власти Клинтона ознаменовался серией скандалов, которые чуть не привели его к импичменту, или отстранению от власти в порядке судебного преследования.

На протяжении двух президентских сроков Б. Клинтон существенно ограничил военные расходы, а также взял курс на проведение реформы затрат на социальное обеспечение, повысив эффективность ряда социальных программ и положив предел их росту. За время пребывания у власти демократов в США было создано 20 млн новых рабочих мест. С 1998 г. Соединенные Штаты достигли положительного бюджетного сальдо – профицита. Впервые за несколько десятилетий доходы федерального правительства начали превышать расходы. В послании о положении страны 27 января 2000 г. Б. Клинтон предложил использовать профицит для погашения в ближайшие полтора десятилетия национального долга.

Важным экономическим достижением администрации стало почти двукратное снижение темпов инфляции, позволившее сохранить высокий жизненный уровень американцев. Ликвидация дефицита бюджета стала возможна в результате сокращения военных расходов. Ассигнования на военные цели в 1998 г. составили 16 % федерального бюджета. В результате социальные расходы правительства превысили военные в три раза. Важное место в правительственных программах уделено поддержке образования как важной функции, обеспечивающей высокий квалификационный уровень рабочей силы в условиях экономики, переживающей непрерывную технологическую революцию. Федеральный бюджет взял на себя при Клинтоне более трети всех расходов на науку, в том числе свыше половины – на фундаментальные исследования.

Вместе с тем военная сила остается одним из главных инструментов американской внешней политики. В начале 90-х гг. президент отказался от стратегической оборонной инициативы (СОИ), сделав упор на программу развития противоракетной обороны (ПРО). Испытания в 1998 г. ядерного оружия Индией и Пакистаном, ракет средней дальности Ираном и Северной Кореей заставили президента пересмотреть отношение к ПРО. В 1999 г. Клинтон объявил об увеличении военных расходов и начале нового этапа военного строительства, в ходе которого предполагается провести закупку нового поколения вооружений.

Выборы 2000 г. в США приобрели драматический характер. Очевидные экономические успехи, достигнутые страной в годы правления демократов, давали им основания рассчитывать на успех своего кандидата, вице-президента Альберта Гора. Республиканцы также были исполнены решимости взять реванш. Они использовали все возможности для привлечения на свою сторону избирателей под лозунгами защиты традиционных ценностей общества. В своей предвыборной кампании республиканцы учли опыт Б. Клинтона, выступив с позиций, вполне близких позициям демократов, перехватив отдельные их лозунги и сделав ставку на центристский подход. Экономическое процветание, беспрецедентное по длительности, отразилось на настроениях избирателей. В результате традиционные для предвыборных дебатов экономические проблемы в 2000 г. отошли на задний план, а вперед выдвинулись вопросы образования, здравоохранения и социального обеспечения, а также обсуждение тем, связанных с религией, семейными и нравственными ценностями общества, где позиции республиканцев нашли поддержку значительной части населения.

Результаты выборов носили беспрецедентный характер. Несмотря на то что за А. Гора проголосовало на 542 тыс. больше избирателей, в коллегии выборщиков с незначительным перевесом оказались представлены сторонники республиканцев. Подобная ситуация стала возможна в связи с особенностями избирательной системы США. Гора поддержали только 20 штатов, федеральный округ Колумбия. Буш же победил в 30 штатах. В то же время города с населением более полумиллиона человек проголосовали за Гора в соотношении 1:3, тогда как в малых городах 60 % получил Буш. Демократов поддержали небольшие по площади густонаселенные мегаполисы побережий, а республиканцы нашли поддержку в обширной внутренней провинции страны. Решающее значение для исхода выборов имело то, что республиканцы не позволили проводить пересчет бюллетеней в штате Флорида, исход выборов в котором вызвал наибольшее количество претензий со стороны демократов. В итоге решением Верховного суда США, 43-м президентом США был объявлен Дж. Буш-младший.

Закон о налоговой реформе 1986 г. Федеральный закон, внесший кардинальные изменения в систему налогообложения США. Среди основных положений Закона можно выделить следующие. Положения, касающиеся физических лиц: (1) Снижение максимальных предельных ставок налогообложения с 50 до 25% начиная с 1988 г. и сокращение числа основных разрядов налогообложения (tax brackets) с 15 до 2 и установление по ним налога в 28 и 15%. Введение 55 дополнительных налоговых сборов для налогоплательщиков с высоким доходом. (2) Устранение специальных правил привилегированного налогообложения прибыли на капитал ( capital gains). Начиная с 1988 г. вся прибыль, полученная в результате продажи активов, облагается налогом по обычной ставке подоходного налога, независимо от срока владения активами. (3) Увеличение уровня стандартных вычетов из налогообложения для частных лиц до 1900 долл. - в 1987 г., до 1950 долл. - в 1988 г., и до 2000 долл. - в 1989 г.; исключило возможности вычетов из налогообложения для лиц с высоким доходом. (4) Повышение уровня стандартных вычетов из облагаемого налогом дохода (standard deduction), индексация этих сумм по коэффициенту инфляции начиная с 1989 г. (5) Отмена вычетов из налогообложения для супружеских пар, в которых оба супруга работают. (6) Отмена возможности усреднения дохода для всех налогоплательщиков. (7) Отмена исключения из налогообложения доходов по дивидендам в размере 100 долл. (200 долл. - для семейных пар). (8) Ограничение налоговых вычетов для сумм, вносимых на индивидуальные пенсионные счета (IRA). (9) Обязательство завершить к 1991 г. устранение исключений из налогообложения процентов по потребительским займам. (10) Разрешение компенсировать доходы по инвестициям расходами на уплату процентов по инвестициям, доллар за доллар, без ограничений. (11) Ограничение исключений из налогообложения некомпенсированных медицинских расходов суммами, превышающими 7,5% скорректированного совокупного дохода. (12) Ограничение исключений из налогообложения процентов по первому и второму ипотечному займу под залог дома суммой покупки дома плюс расходы на ремонт, а также суммами, используемыми на образование или медицинские расходы. (13) Отмена исключения из налогообложения штатных налогов и местных налогов на продажу. (14) Ограничение различных вычетов из налогообложения суммой, не превышающей 2% совокупного скорректированного дохода. (15) Ограничение вычетов учитываемых благотворительных взносов. (16) Увеличение альтернативного минимального налога (alternative minimum tax) и повышение ставки налога до 21%. (17) Сужение возможности сокращения налогообложения при использовании дома (квартиры) в качестве офиса. (18) Сокращение исключений из налогообложения расходов на развлечения и питание деловых партнеров со 100 до 80%. (19) Отмена льгот, предоставляемых по трастам Клиффорда (Clifford trusts) и другим видам инвестиций, передающим доход, путем налогообложения нереализованного дохода сверх 1000 долл. на подарки детям старше 14 лет по ставке налогообложения дарителя. (20) Отмена налогового кредита на взносы на политическую деятельность. (21) Ограничение использования убытков от пассивной (passive) деятельности для компенсации дохода от пассивной деятельности. (22) Понижение высшей ставки налогового кредита на восстановительный заем с 25 до 20%. (23) Введение налогообложения всех сумм, получаемых в качестве компенсации по безработице. (24) Отмена возможности вычетов из налогообложения за посещение семинаров по проблемам инвестирования. (25) Ослабление правил, касающихся исполнения поощрительных фондовых опционов на акции (incentive stock options). (26) Введение новых ограничений на программы сокращения выдаваемой на руки заработной платы служащим (salary reduction plans) и упрощенные пенсионные программы для работников малых и индивидуальных предприятий (simplified employee pension (SEP) plans). Положения, касающиеся коммерческих предприятий: (27) Снижение высшей ставки налогообложения корпораций с 46 до 34% и сокращение числа разрядов налогообложения корпораций с 5 до 3. (28) Требование применять альтернативный минимальный налог (alternative minimum tax, AMI) к корпорациям и установление ставки в размере 20%. (29) Отмена инвестиционных налоговых скидок на собственность, введенную в эксплуатацию после 1985 г. (30) Изменение метода расчета амортизации (depreciation). (31) Ограничение возможности исключения из налогообложения сумм, вносимых в качестве резерва по необеспеченным задолженностям (bad debt) финансовыми институтами с активами менее 500 млн. долл. (32) Расширение налогового кредита на научные исследования и разработки, но понижение ставки с 25 до 20%. (33) Отмена возможности вычетов из налогообложения процентов, уплачиваемых банками на финансирование хранения ценных бумаг, не подлежащих налогообложению. (34) Отмена возможности производить вычеты из налонеоблагаемых сумм тем компаниям, которые оказывают пострадавшей компании содействие в предотвращении враждебной перекупки методом "зеленого шантажа" (greenmait). (35) Ограничение использования метода бухгалтерского учета по принципу "завершенного контракта" (completed method) в целях налогообложения. (36) Ограничение возможности компании, приобретающей более 50% акций другой компании, использовать чистые операционные убытки (net operating losses) для сокращения налогов. (37) Ограничение возможности исключения из налогообложения получаемых компанией дивидендов (dividend exclusion) с 85 до 80%. (38) Ограничение возможности использования наличных платежей и выплат в рассрочку в целях сокращения налогообложения. (39) Ограничение исключения из налогообложения доходов от муниципальных облигаций (municipal bonds), облигаций, выпускаемых в общественных целях (public purpose bonds), и специальных облигаций, выпускаемых в "частных целях" (private purpose bonds). Ограничения сумм разрешенных облигаций, выпускаемых в "частных целях". Ограничение досрочного выпуска новых ценных бумаг для рефинансирования (prerefunding). Введение налогообложения конкретных облипший, выпускаемых в "частных целях", альтернативным минимальным налогом (АМТ). (40) Внесение исправлений в правила, касающиеся учета инвестиционных трастов по вложениям в недвижимость ( realestate investment trust), а также правила их налогообложения. (41) Установление правил налогообложения компаний, специализирующихся на инвестициях в недвижимость (real estate mortgage investment conduits, REMICs), (42) Изменение многих правил, относящихся к налогообложению зарубежной деятельности многонациональных корпораций США. (43) Либерализация правил вложений (vesting) работников в льготные пенсионные планы, а также изменение остальных правил, касающихся планов предоставления дополнительных льгот работникам. (44) Расширение льгот корпорациям, удовлетворяющим требованиям подраздела "Эс" (Subchapter S).

Финансово-инвестиционный толковый словарь . 2002 .

Полезное

Смотреть что такое "Закон о налоговой реформе 1986 г." в других словарях:

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. (Tax Reform Act 1986) Американский закон, введенный с целью ограничения выгоды, получаемой от зачета зарубежных налоговых кредитов (tax credits) в счет выполнения налоговых обязательств в США. В соответствии с… … Финансовый словарь

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. (Tax Reform Act, 1986) Федеральный закон США, реформирующий и упрощающий федеральную налоговую систему. И индивидуальные, и корпоративные подоходные налоги были упрощены при уменьшении числа налоговых ставок и… … Экономический словарь

закон о налоговой реформе 1986 г. — закон о налоговой реформе 1986 г. Американский закон, введенный с целью ограничения выгоды, получаемой от зачета зарубежных налоговых кредитов (tax credits) в счет выполнения налоговых обязательств в США. В соответствии с этим Законом, полученный … Справочник технического переводчика

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — TAX REFORM ACT OF 1986Бюджет 1986 г., разработанный администрацией президента Рейгана, предусматривал создание налоговой системы, к рая была бы более простой, объективной и способствующей экон. росту . В Законе Конгресс попытался коренным образом … Энциклопедия банковского дела и финансов

Закон о налоговой реформе 1986 г. — Федеральный закон США от 1986 г., который внес существенные изменения в Налоговый кодекс США … Инвестиционный словарь

ЗАКОН О ДОХОДАХ — REVENUE ACTЛюбое бюдж. законодательство, связанное с получением гос. доходов и содержащее положения о налогообложении. Налоговый кодекс 1939 г. объединил все действовавшие на тот момент законы о гос. доходах и др. законодательные акты,… … Энциклопедия банковского дела и финансов

ЗАКОН О ПЕНСИОННОМ ОБЕСПЕЧЕНИИ — EMPLOYEE RETIREMENT INCOME SECURITY ACT ERISAСборник законов (P.L. 93 406), подписан 2 сентября 1974 г. Принят примерно через 7 лет после внесения законодательной инициативы по данному вопросу. Принятие З.оп.о. было обусловлено установлением… … Энциклопедия банковского дела и финансов

план сокращения выдаваемой на руки заработной платы — План, позволяющий работникам вносить средства из заработной платы до вычета налогов в специальный пенсионный план с отсрочкой уплаты налогов (tax deferred). До принятия Закона о налоговой реформе 1986 г. (Tax Reform Act of 1986) этот план был… … Финансово-инвестиционный толковый словарь

золотой парашют — Чрезвычайно выгодный контракт, предлагаемый руководящему работнику фирмы и предусматривающий предоставление огромной компенсации в случае, если его компания будет поглощена другой фирмой, в результате чего он потеряет свою работу. Золотой парашют … Финансово-инвестиционный толковый словарь

исключение дивидендов из налогообложения — Положение, действовавшее до принятия Закона о налоговой реформе 1986 г. (Tax Reform Act of 1986), позволяющее вычитать из дивидендов, облагаемых налогом, некоторые суммы в соответствии с правилами Налогового управления США (Internal Revenue… … Финансово-инвестиционный толковый словарь

Время 1980-1982 гг. — это самая жесткая рецессия со времен Великой Депрессии (до кризиса 2008 года). Причем рецессия, накрывшая страну после целой череды непрекращающихся экономических потрясений длиной в целое десятилетие.

Вот несколько цифр:

- рекордная безработица в 1982 (более 11%)

- рекордная инфляция в 1980 (13,5%)

- рекордный crime rate (1980)

- рекордное количество убийств (1981)

В эти годы простых американцев серьезно перелопатил научно-технический прогресс. Прогресс означал не только спутники и полеты в космос, в первую очередь это была революция в быту. Чтобы купить холодильник в 1959 году, американцу надо было работать 167 часов (и ничего не есть), а в 1973 — 93 часа. Пылесос стоил 45 с половиной часов, а стал стоить 22. Стиралка вместо ста часов начала стоить 72,2 часа. И так примерно во всём. Развивалось всевозможные бытовые службы, инфраструктура и главное медиа своего времени — телевидение.

С 1947 по 1973 ВВП США вырос с $2 трлн долларов до почти $6 трлн, то есть почти в три раза. Реальные располагаемые доходы выросли почти в два раза. Но первые тревожные звоночки звенели уже тогда.

Инфляция. Это сейчас инфляция из года в год стала восприниматься как что-то обычное. Долгое время инфляция и дефляция чередовали друг друга, в 1955-м в американской экономике наблюдалась дефляция в -0,3%. Но это было в последний раз. С тех пор каждый год сопровождала инфляция, которая, кстати, стала более устойчивой: высокая инфляция в текущем году сопровождалась высокой инфляцией в следующем.

Безработица. До 1974 года норма фактической безработицы колебалась в коридоре от 1,8% до 5%. При этом фактическая безработица была ниже естественного уровня, то есть такого, при котором не ускоряется инфляция (оптимальный для экономики уровень безработицы).

Кривая Филлипса. Однажды американские политики решили, что у них есть волшебная кнопка. Все дело в том, что в 1958 году экономист Олбан Уильям Филлипс анализировал данные по Великобритании и обнаружил обратную зависимость: при низкой безработице наблюдалась высокая инфляция и наоборот. В 1960 году вышла аналогичная работа Пола Самуэльсона и Роберта Солоу, но уже с данными по США с 1900 по 1960 г. — и тоже обнаружили схожую зависимость. Именно эту взаимосвязь Самуэльсон и Солоу обозначили как кривую Филлипса. Кривая быстро стала основным инструментом макроэкономической теории и экономической политики. И сначала казалось, что таки да, эта штука работает (на самом деле нет).

В послевоенный период Америку накрывали разного рода потрясения — это маккартизм, расовые конфликты, организованная преступность, война во Вьетнаме. Плюс конфликт отцов и детей. У них были очень разные взгляды на то, как должна быть устроена страна.

Хиппи и йиппи устроили митинги в Чикаго во время Съезда демократической партии в 1968 году. Митинги переросли в массовые беспорядки, город оказался фактически на военном положении

Такие движения, как хиппи и йиппи, захватили молодых американцев. Они настаивали на прекращении расовой дискриминации, лигалайзе, конце войны во Вьетнаме, отмене преступлений без жертв и на других разумных вещах пополам с весьма социалистическими требованиями. В начале 1970-х все эти движения разочаровали основную массу американцев и стали приходить в упадок.

Впрочем, успехи у общества в целом были. Именно в 1960-е афроамериканцы добились отмены сегрегации, были приняты Билль о гражданских правах и Закон о равной оплате труда. А вот экономика начинала давать сбои.

Параллельно в самой Америке росли зарплаты рабочих: где-то в силу рыночных причин, где-то благодаря активным действиям профсоюзов. Юнионизация (степень вовлечения рабочих в профсозюзы) росла: в середине 1970-х в просфоюзах состояла четверть рабочих страны (сейчас, кстати, всего 10,5%).

Все это привело к тому, что в 1971 году Америка впервые столкнулась с торговым дефицитом, т.е. импортировала больше, чем экспортировала. Это была первая проблема. Вторая: всем был нужен доллар, ведь он являлся мировой резервной валютой. Соответственно, по мере роста мировой торговли рос и спрос на резервы в долларах США. В конце концов, запасы долларовых резервов, находящихся за границей, превысили запасы золота в США. Штаты не могли поддерживать полную конвертируемость при существующей цене на золото.

Как результат, в 1971 году президент США Ричард Никсон объявил об отказе от золотого стандарта. Доллар стал свободно конвертируемой фиатной валютой. Но это не помогло.

Росло инфляционное давление. Чтобы его преодолеть, администрация Никсона ввела контроль над заработной платой и ценами в период 1971-1974 годы. Эффект был так себе: да, рост цен замедлился, но контроль усилил дефицит, особенно энергии и продуктов питания. И без того негибкие рынки (высокая юнионизация) становились все менее адаптивными под изменения конъюнктуры.

В 1973 году по Штатам ударил первый нефтяной кризис. 13 арабских стран отказались поставлять нефть американцам и их союзникам из-за их поддержки Израиля. Нефть вместо привычных $3 за баррель стала стоить $12. Прожорливые американские пяти-шести литровые автомобили съедали по 20 л/100 км, и если раньше это никого не волновао, то теперь стало очень дорого. Из-за шока встала автомобильная промышленность, перевозки, химпром, энергетика, прочие отрасли валились следом.

Важно понимать контекст: это случилось в обществе, которое привыкло, что экономика и доходы всегда растут, а инфляция достаточно низкая (ниже, чем после отвязки золота и нефтяных шоков, но выше, чем могла бы быть, если бы не интервенции для снижения безработицы), а также безработицы ниже естественного уровня. Целое поколение успело вырасти, не увидев кризисов. Так что оно впервые для себя увидело и высокую инфляцию, и высокую безработицу, что прямо противоречило кривой Филлипса.

Сейчас это кажется фантастикой и безумием, но в 1975-м году Нью-Йорк с его штаб-квартирой ООН, Уолл-Стрит и всем пафосом стоял на грани банкротства. Огромные промышленные города, особенно Детройт, стали приходить в упадок: новые производства не открывались, старые закрывались, безработица росла, найти работу было почти невозможно, и никто не знал, что будет дальше. А в 1979 году грянул второй нефтяной шок.

Политическая элита Америки на тот момент предстала перед народом в особенно постыдном виде. Страну сотрясал Уотергейт. Президента Никсона подозревали в том, что когда он шёл на переизбрание, он воспользовался служебным положением и организовал прослушку своего оппонента Джорджа Макговерна, а затем препятствовал расследованию этого инцидента. Настроив против себя примерно всех, Никсон оказался перед угрозой импичмента и ушел в отставку. Президентом стал бывший вице-президент страны, Джеральд Форд, который помиловал Никсона, чем гарантировал себе поражение на выборах.

Республиканец Форд проиграл демократу Джимми Картеру, который и послужил прообразом Томаса Уэйна. Картер победил на обещаниях всего хорошего против всего плохого. На самом деле, у него не было никаких идей, что делать после избрания. Картер пустил ситуацию на самотек. Волшебная кнопка — кривая Филлипса — перестала работать. Ведь высокая инфляция и высокая безработица были невозможны в рамках стандартной интерпретации кривой Филлипса. Краткосрочные выгоды кончились, Бреттон-Вудс сдох, внешние шоки усилились. Экономика США к этому попросту была не готова - наступила расплата.

Представьте себе: вы считали себя жителем лучшей страны в мире, работали на заводе, спокойно жили в большом городе, или же в уютном доме в пригороде, женились или выходили замуж, набивали дом бытовой техникой, покупали личные автомобили, ели от пуза, заводили детей, строили планы на будущее. Общество вокруг вас, конечно, бурлило, но в целом — ничего критичного. А потом раз! — и вот уже вам проблематично приобрести то количество еды, к которому вы привыкли, потом вас просят экономить электричество, завод закрыт, вы и ваши друзья хором потеряли работу, нечем платить по кредиту, на машине толком ездить нельзя, а без нее как без рук. Продукты дорожают, уехать куда-то очень дорого, ваши дети уже подростки и митингуют вместе с какими-то радикалами, или употребляют наркотики. Здания рушатся, инфраструктура приходит в упадок, а поздно вечером на улицу лучше не выходить. А тут еще и два президента становятся мировым посмешищем и ничего не могут сделать. И так 10 лет подряд.

И ровно в этой обстановке и рождается Джокер.

Когда вы будете смотреть на Готэм в фильме, держите в голове: почти все, что вы видите в кадре, когда-то было красивым, нарядным и процветало. Это не пейзаж бедности. Это пейзаж обнищания.

Читайте также: