Налоговая реформа 1991 года

Обновлено: 25.06.2024

Основы налоговой системы и система налогового законодательства Российской Федерации формировались в октябре — декабре 1991 г. Законами Российской Федерации от 11 и 18 октября 1991 г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды.

Все новые налоги вводились в действие с 1 января 1992 г. Кроме того, в 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения — Федеральную службу налоговой полиции России.

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации, процесс его кодификации: принимаются новые главы части второй НК РФ, которые заменяют законы 1991 г. о соответствующих налогах.

В июне 2003 г. Федеральная служба налоговой полиции России была ликвидирована, а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений.

В марте 2004 г. в результате системного изменения структуры федеральных органов исполнительной власти было упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Министерству финансов Российской Федерации. В период с 2004 г. по настоящее время функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Минфин России.

Налоговая система в Российской Федерации практически была создана в 1991 г., когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: “Об основах налоговой системы в Российской Федерации”, “О налоге на прибыль предприятий и организаций”, “О налоге на добавленную стоимость” и другие (введён с 01.01.92). Эти законы установили перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяют плательщиков, их права и обязанности, а также права и обязанности налоговых органов. К настоящему времени в эти законы были внесены изменения и дополнения.

Налоговая система Российской Федерации в 1992-1994 гг. по сравнению с советской налоговой системой претерпела существенные изменения, т.к. смена командно-административной системы управления на рыночную потребовала пересмотра всей существующей налоговой политики. Но налоговая реформа не была доведена до конца, и в существующей налоговой системе сохранились ряд пережитков советской эпохи.

Главным изменением налоговой системы стало то, что основными налогами, обеспечивающими основную часть доходов бюджета, стали налог на добавленную стоимость, акцизы, налог на прибыль, подоходный налог и налог на имущество, составляющие основу налоговых систем большинства стран мира. Эти налоги в 1998 г. обеспечили 86,7% от всех налоговых поступлений. Наиболее важным достижением реформы стала замена налога с оборота на налог на добавленную стоимость и акцизы. Однако, изменив состав и структуру налоговых доходов, налоговая реформа начала 1990-х гг. не смогла коренным образом изменить порядок взимания, а также принципы начисления многих налогов, во многих случаях сохранив практику советских времен. В основе этой практики осталась ориентация налоговой системы страны на ее пополнение за счет государственных или приватизированных предприятий (в отличие от развитых стран, где основу налоговых поступлений составляет подоходный налог и доходы по социальному страхованию).

Половинчатость реформ породила кризис бюджетных поступлений, который особенно остро проявился в 1993 г., когда в бюджетную систему России было собрано всего 24,7% ВВП. Второй серьезный шаг в реформировании налоговой системы страны был сделан в 1995 г., когда были ликвидированы либо включены в федеральный бюджет все внебюджетные фонды (включая Федеральный дорожный фонд), за исключением четырех внебюджетных фондов системы социального страхования.

ТАСС-ДОСЬЕ. 23 ноября 2020 года президент РФ Владимир Путин подписал федеральный закон о повышении ставки налога на доходы физических лиц (НДФЛ) до 15% на доходы, превышающие 5 млн рублей. История этого налога - в материале ТАСС.

Прогрессивная шкала в 1990-х годах

После распада СССР в России действовала прогрессивная шкала налога на доходы физических лиц: чем больше доход получал россиянин в год, тем больше налога он платил.

В соответствии с законом РСФСР от 7 декабря 1991 года, подписанным президентом Борисом Ельциным, устанавливалась минимальная ставка НДФЛ в 12% на доходы до 42 тыс. рублей. При официальном курсе доллара в 57 копеек это соответствовало месячной зарплате, приблизительно, в $6 тыс. При превышении этой суммы налог возрастал: так, с годовых доходов от 42 до 84 тыс. рублей необходимо было заплатить 5 тыс. 40 рублей и 15% от суммы, превышающей 42 тыс. Максимальная ставка была установлена для доходов более 420 тыс. рублей - 144 тыс. 540 рублей и 60% от суммы, превышающей 420 тыс. рублей.

Уже 16 июля 1992 года в закон были внесены поправки - ставка в 12% была установлена для годовых доходов размером менее 200 тыс. рублей. К тому времени в России уже был введен свободный курс рубля, и эта сумма соответствовала месячной зарплате в $127.

В 1992 году в закон были внесены поправки, уменьшающие или освобождающие от НДФЛ некоторые виды доходов, в том числе "северные надбавки". В 1993 году лимит для минимальной ставки в 12% был повышен до 1 млн рублей, в 1994 году - до 10 млн рублей, в 1996 году - до 12 млн рублей. С 1998 года 12% налога взимались с годового дохода размером до 20 тыс. деноминированных рублей. В 1999 году минимально облагаемый уровень был поднят сначала до 30 тыс., а затем до 50 тыс. рублей.

К концу 2000 года закон предусматривал три варианта НДФЛ. Получавшие в год до 50 тыс. рублей (4,2 тыс. рублей, $150 в месяц) уплачивали 13%. Годовые зарплаты от 50 до 150 тыс. рублей облагались налогом в 6 тыс. рублей и дополнительно 20% с суммы, превышающей 50 тыс. рублей. Максимальный налог платили те, кто получал доход более 150 тыс. рублей в год (42 тыс. рублей, $1,5 тыс. в месяц) - с них взимали 26 тыс. рублей и 30% с суммы, превышающей 150 тыс. рублей. Средняя месячная заработная плата в то время составляла 3,2 тыс. рублей.

С 1 января 2001 года в России вступила в силу вторая часть Налогового кодекса РФ, которая установила плоскую шкалу НДФЛ - 13%, которая действует до сих пор. При этом существуют увеличенные или, наоборот, уменьшенные ставки для доходов, полученных от специфических видов деятельности (с крупных денежных призов, дивидендов и др.). Освобождаются от налогообложения государственные пособия, пенсии, некоторые спортивные призы и т. д.

Дискуссии о возвращении прогрессивной шкалы

Плоская шкала НДФЛ вводилась в начале 2000-х годов для повышения собираемости налогов. Предполагалось, что она поспособствует исчезновению "черных" зарплат, и люди даже с большими доходами будут декларировать их целиком. Вопрос о возврате прогрессивной шкалы начал звучать в начале 2010-х годов: соответствующие законопроекты неоднократно вносили в Госдуму депутаты от КПРФ и "Справедливой России", но все они не получили одобрения правительства или были отклонены.

14 июня 2013 года президент РФ Владимир Путин на гражданском саммите "Группы двадцати" в Ново-Огарево заявил, что плоская шкала НДФЛ не введена "на века", хотя и позволила увеличить доходы бюджета.

Также в июне 2013 года первый вице-премьер Игорь Шувалов сказал, что считает целесообразным отмену плоской шкалы НДФЛ, но не ранее 2018 года. 30 ноября 2017 года премьер-министр Дмитрий Медведев в интервью телеканалам заявлял, что никаких решений об изменении ставки НДФЛ нет, и плоская шкала этого налога "оказалась очень удачной".

В начале 2018 года в Госдуме начали обсуждать возможность введения прогрессивной шкалы НДФЛ с небольшим повышением для больших зарплат - до 15%. В частности, такой вариант в марте 2018 года озвучил глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

7 июня 2018 года в ходе прямой линии президент РФ Владимир Путин заявил, что переход к прогрессивной шкале налогообложения нецелесообразен: "фискальный результат почти нулевой, а шума много, и ухудшение в целом инвестиционного климата очевидно".

20 февраля 2020 года министр финансов РФ Антон Силуанов в интервью РБК заявлял, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года.

23 июня 2020 года президент РФ Владимир Путин в своем обращении к россиянам предложил ввести с 1 января 2020 года повышенную ставку налога на доходы физлиц для граждан с доходами более 5 млн рублей в год - 15% вместо стандартной 13%. При этом дополнительно будет облагаться только часть дохода, превышающая 5 млн рублей. Глава государства подчеркнул, что дополнительные средства от повышения НДФЛ будут направлены на лечение детей с тяжелыми хроническими и орфанными (редкими) заболеваниями.

Соответствующий законопроект правительство РФ внесло в Госдуму 17 сентября 2020 года.

В ходе обсуждения поправок комитет Госдумы по бюджету и налогам предложил скорректировать перечень доходов, подпадающих под 15%. В частности, прежняя ставка в 13% сохранится для доходов от продажи имущества и долей в нем, страховых выплат, выплат по пенсионному обеспечению и др.

11 ноября 2020 года закон был принят Госдумой, 18 ноября - одобрен Советом Федерации. Ожидается, что поступления от увеличенного НДФЛ должны составить в 2021 году 60 млрд рублей, а к 2023 году достичь 68,5 млрд рублей.

АВ 2003г. Выпуск 2 НАЛОГОВАЯ РЕФОРМА В РОССИЙСКОЙ ФЕДЕРАЦИИ: ОСНОВНЫЕ ЭТАПЫ И РУБЕЖИ

В Российской Федерации налоговая реформа в своем развитии прошла три этапа. Долгие годы регулирование налоговой сферы не признавалось важнейшей государственной задачей и осуществлялось подзаконными актами, в том числе множеством ведомственных инструкций. Чисто фискальная функция налогов выражалась в прямом их изъятии и накоплении на союзном уровне с последующим распределением средств сверху - вниз . Проведение реформ в России потребовало коренного изменения налоговых отношений.

_________________________

См.: Концепция развития Российского законодательства. Под редакцией Л.А. Окунькова, Ю.А. Тихомирова, Ю.П. Орловского. Институт законодательства и сравнительного правоведения при Правительстве Российской Федерации, М.: 1994. С. 120.

Вслед за ним были приняты и другие законы. Закон Российской Федерации от 6 декабря 1991 г. О налоге на добавленную стоимость . Закон Российской Федерации от 7 декабря 1991 г. О подоходном налоге с физических лиц . Закон Российской Федерации от 27 декабря 1991 г. О налоге на прибыль предприятий и организаций . Закон Российской Федерации от 20 декабря 1991 г. Об инвестиционном налоговом кредите . Закон Российской Федерации О налогах на имущество физических лиц . Закон Российской Федерации от 13 декабря 1991 г. О налоге на имущество предприятий . Закон Российской федерации О налоге с имущества, переходящего в порядке наследования или дарения .

_________________________

См.: Ведомости Съезда народных депутатов Российской федерации и Верховного Совета Российской Федерации, 1991, 51, ст. 1871. См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1992, 12, ст. 591. См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1992, 11, ст. 526. См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1992, 12, ст. 603. См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1992, 12, ст. 597. См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1992, 12, ст. 593.

В соответствие с Законом об основах налоговой системы установление и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляются Верховным Советом Российской Федерации и другими органами государственной власти.

По смыслу закона под другими органами государственной власти не понимались ни Президент Российской Федерации, ни Президиум Верховного Совета, а только Верховные Советы республик в составе Российской Федерации и местные советы народных депутатов.

На уровне Российской Федерации полномочия по всем ключевым налоговым вопросам принадлежали Верховному Совету Российской Федерации, который принимал по ним законы и постановления, имеющие определенное значение для всей системы налогового законодательства. Только Верховный Совет Российской Федерации был вправе вводить и отменять налоги, а также вводить льготный режим налогообложения на территории Российской Федерации. Верховный Совет Российской Федерации мог делегировать право установления определенных налогов, а также льготного налогообложения на территории Российской Федерации другим законодательным или представительным органам власти.

_________________________

См.: Основы налогового права. Под ред. С.Г. Пепеляева - М: 1995. С. 111.

После распада СССР начались центробежные процессы, которые коснулись взаимоотношений центра и регионов по поводу взимания налогов. Поэтому потребовалось более жесткое закрепление принципа единства налоговой политики. Постановлением Верховного Совета Российской Федерации от 10 июля 1992 г. О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации было определено, что законодательные и нормативные акты органов власти и управления по вопросам налогообложения применяются постольку, поскольку они не противоречат закону РФ Об основах налоговой системы в Российской Федерации . Фактически же вопреки Конституции и закону об основах налоговой системы правовые акты по налоговым вопросам, входящим в компетенцию высшего представительного органа Российской Федерации принимали другие органы: Президент Российской Федерации, Президиум Верховного Совета, Правительство Российской Федерации. Президенту Российской Федерации V Съездом народных депутатов Российской Федерации было предоставлено право принимать указы, носящие нормативный характер и изменяющие действующие законы.

_________________________

См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1993, 32, ст. 1875. См.: Ведомости Съезда народных депутатов Российской Федерации Верховного Совета Российской Федерации, 1991, 44, ст. 1456.

22 декабря 1993 г. Президентом Российской Федерации был принят Указ 2268 О формировании республиканского бюджета Российской Федерации и взаимоотношениях с бюджетами субъектов Российской Федерации в 1994 году . Этим Указом был осуществлен переход от принципа единства налоговой политики к налоговой децентрализации. Указ установил, что дополнительные налоги и сборы в республиках в составе Российской Федерации, краях, областях, автономных округах, городах Москве и Санкт-Петербурге, дополнительные местные налоги и сборы, не предусмотренные законодательством Российской Федерации, могут вводиться решением органов государственной власти субъектов Российской Федерации, местных органов государственной власти. При этом уплата этих налогов должна производиться за счет прибыли, остающейся у предприятий и организаций после уплаты налога на прибыль . Таким образом, в дополнение к налогам, установленным федеральным законодательством, органы власти субъектов Федерации и местные органы власти могли устанавливать и вводить в действие любые налоги без ограничения их размера.

_________________________

См.: Основы налогового права. Под ред. С.Г. Пепеляева - М: 1995, С. 113

Результат первого этапа налоговой реформы был не велик.

Сравнительный анализ с налоговом законодательством СССР показал, что принятый в декабре 1991 г. пакет налоговых законов России в значительной мере основывался на той же нормативной базе. Это прежде всего касалось вопросов терминологии, понятийного аппарата, определений (важнейших для налогового права нормативных элементов), конструкций норм, построения отдельных институтов (особенно показателен Закон о налогообложении доходов физических лиц, в котором основным классифицирующим признаком режимов налогообложения является наличие места основной работы). Неразработанными остались основные общие и общерегулирующие институты (прежде всего касающиеся прав налогоплательщиков, обязанностей и ответственности налоговых органов); процедурно-процессуальные (порядок проведения проверок, производство по делам о налоговых правонарушениях), остались вне законодательного регулирования такие важнейшие институты, как представительство в налоговых правоотношениях, защита и другое.

_________________________

См.: Концепция развития Российского законодательства. Под редакцией Окунькова Л.А., Тихомирова Ю.А., Орловского Ю.П. Институт законодательства и сравнительного правоведения при Правительстве Российской Федерации, М.: 1994. С. 124.

В 1992 - 1993 гг. налоговая реформа пошла не по пути решения этих проблем, а по пути усиления фискального характера налогообложения, административной и уголовной репрессии. Высокие ставки налога, незначительный объем льгот, отсутствие или расплывчатость основных терминов, сложных экономических понятий и категорий, нечеткость процедур расчета делали налоговый климат в стране неблагоприятным.

Второй этап налоговой реформы начинается с принятием Конституции Российской Федерации 12 декабря 1993 года. К этому времени все острее назревали потребности обновления и дальнейшего развития налогового законодательства, которое впервые приобретает значение подотрасли финансового законодательства.

Нормы Конституции РФ, касающиеся защиты прав и свобод человека и гражданина, установлены, чтобы на практике реализовать конституционную защиту частной собственности при осуществлении налоговых отношений, подтвердить приоритетность защиты прав налогоплательщика при толковании и коллизии правовых норм, обеспечить законность в налоговых правоотношениях.

Конституционные нормы и принципы, по которым построены налоговая система можно разделить на две группы: Первая - принципы определяющие основы налоговой политики и налоговых отношений между Федерацией и субъектами. Вторая - принципы определяющие основы поведения и правовой статус участников налоговых отношений.

_________________________

См.: Российская юридическая энциклопедия. - М.: 1999, ст. 1686.

На этом этапе с 1 января 1994 года Указом Президента РФ N 2270 от 22 декабря 1993 года вводятся новые федеральные налоги:

- специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства Российской Федерации и обеспечения устойчивой работы предприятий этих отраслей;

- транспортный налог с предприятий, учреждений и организаций (кроме бюджетных) в размере 1 процента от их фонда оплаты труда, с включением уплаченных сумм в себестоимость продукции (работ, услуг).

С 1 января 1996 года специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства Российской Федерации и обеспечения устойчивой работы предприятий этих отраслей отменен.

_________________________

См.: Федеральный закон N 25-ФЗ от 23 февраля 1995 года.

С 15 ноября 1997 года транспортный налог отменен, так как Указ Президента РФ от 22.12.93г. N 2270, в соответствии с которым был введен транспортный налог с предприятий, учреждений и организаций (кроме бюджетных) утратил силу с 15.11.97г. на основании Указа Президента РФ "О признании утратившими силу некоторых указов Президента Российской Федерации" от 15.11.97г. N 1233.

Важная особенность второго этапа налоговой реформы заключалась в том, что впервые в истории России на конституционном уровне была закреплена норма, устанавливающая право вводить налоги только законодателю.

В связи с этим с принятием Конституции 1993 г. возникла острая потребность обновления и дальнейшего развития налогового законодательства, которое на этом этапе впервые приобретает значение подотрасли финансового законодательства. Неурегулированность налоговых правоотношений являлось одним из факторов экономической и социальной напряженности. Важнейшей задачей в этих условиях являлось принятие Налогового кодекса Российской Федерации. Только в рамках кодекса можно было закрепить основные цели и задачи налоговой политики, создать отвечающую требованиям экономической и социальной эффективности налоговую систему.

© Аналитическое управление Аппарата Государственной Думы, 2008

© Правовое управление, Информационно-аналитическое управление 2000-2008

Описание презентации Налоговая система РФ (1991 -09 гг. ) по слайдам

Налоговая система РФ (1991 -09 гг. )

Основы налоговой системы и система налогового законодательства Российской Федерации формировались в октябре — декабре 1991 г. Законами Российской Федерации от 11 и 18 октября 1991 г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды.

Все новые налоги вводились в действие с 1 января 1992 г. Кроме того, в 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения — Федеральную службу налоговой полиции России.

Налоговая система в Российской Федерации практически была создана в 1991 г. , когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: • “ Об основах налоговой системы в Российской Федерации”, • “ О налоге на прибыль предприятий и организаций”, “О налоге на добавленную стоимость” и другие (введён с 01. 92). Эти законы установили перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяют плательщиков, их права и обязанности, а также права и обязанности налоговых органов. .

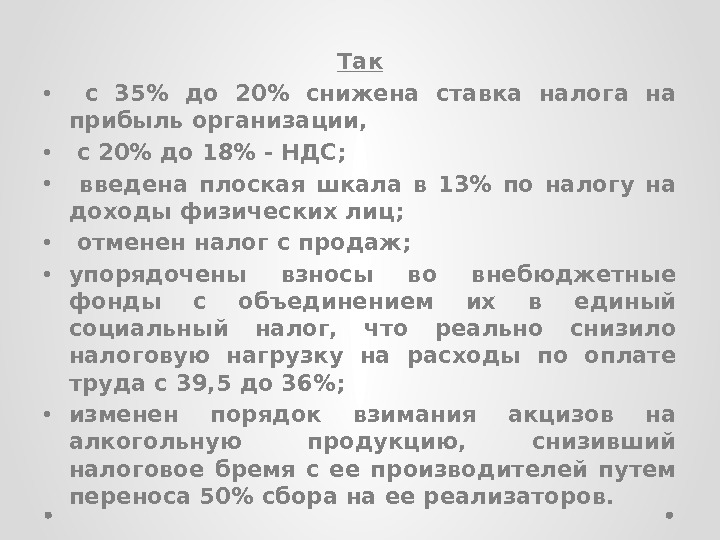

• Начатая в Российской Федерации в 1991 г. реформа налогообложения также ориентирована на снижение налоговых ставок, сокращение и упорядочение числа налогов, понижение совокупной налоговой нагрузки на экономику.

Так • с 35% до 20% снижена ставка налога на прибыль организации, • с 20% до 18% — НДС; • введена плоская шкала в 13% по налогу на доходы физических лиц; • отменен налог с продаж; • упорядочены взносы во внебюджетные фонды с объединением их в единый социальный налог, что реально снизило налоговую нагрузку на расходы по оплате труда с 39, 5 до 36%; • изменен порядок взимания акцизов на алкогольную продукцию, снизивший налоговое бремя с ее производителей путем переноса 50% сбора на ее реализаторов.

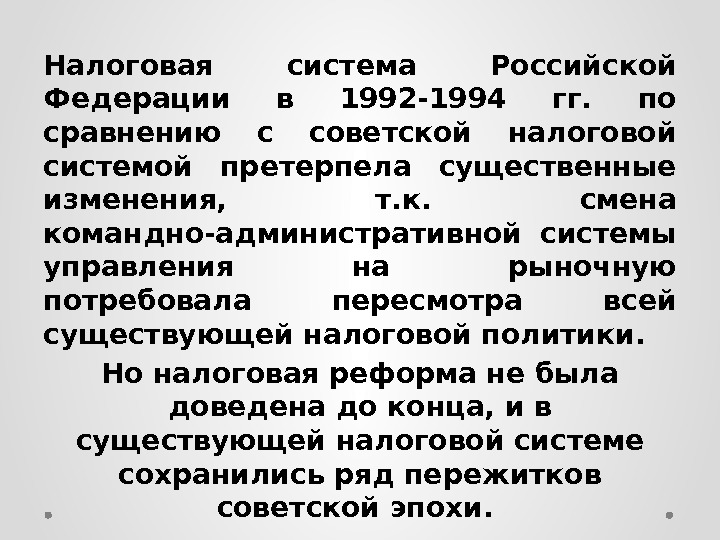

Налоговая система Российской Федерации в 1992 -1994 гг. по сравнению с советской налоговой системой претерпела существенные изменения, т. к. смена командно-административной системы управления на рыночную потребовала пересмотра всей существующей налоговой политики. Но налоговая реформа не была доведена до конца, и в существующей налоговой системе сохранились ряд пережитков советской эпохи.

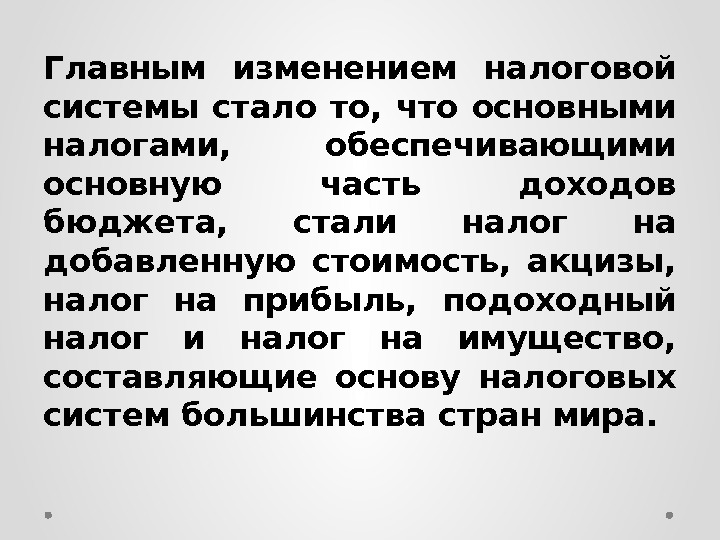

Главным изменением налоговой системы стало то, что основными налогами, обеспечивающими основную часть доходов бюджета, стали налог на добавленную стоимость, акцизы, налог на прибыль, подоходный налог и налог на имущество, составляющие основу налоговых систем большинства стран мира.

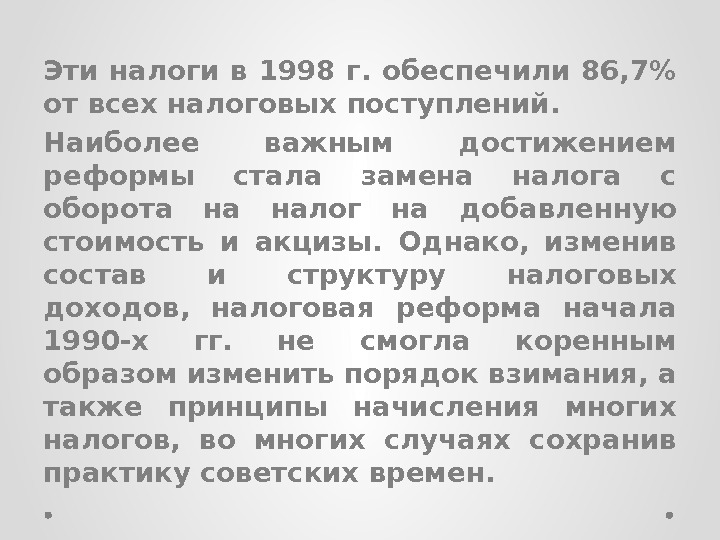

Эти налоги в 1998 г. обеспечили 86, 7% от всех налоговых поступлений. Наиболее важным достижением реформы стала замена налога с оборота на налог на добавленную стоимость и акцизы. Однако, изменив состав и структуру налоговых доходов, налоговая реформа начала 1990 -х гг. не смогла коренным образом изменить порядок взимания, а также принципы начисления многих налогов, во многих случаях сохранив практику советских времен.

• Важной особенностью 1999 г. стало практически повсеместное введение в регионах страны налога с продаж (в том числе в Москве), налоговая ставка которого варьируется по регионам в пределах 2 -5%. • Но вводя налог с продаж, регионы в соответствии с законодательством должны отменить практически все другие местные налоги.

• В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. • В настоящее время продолжается совершенствование налогового законодательства Российской Федерации. .

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

Читайте также: