Налоговая декларация до 1 мая

Обновлено: 25.04.2024

Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ ввёл с 1 января 2022 года (2021) упрощённое получение социальных, имущественных и инвестиционного налоговых вычетов по НДФЛ. Это новая ст. 221.1 Налогового кодекса и другие нормы. В данной статье даём инструкцию, как получить вычеты по новым правилам.

Общий подход

С подачи Минфина России законодатели упростили и ускорили порядок получения вычетов по НДФЛ. Это Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ. Для некоторых их них не нужны подтверждающие документы и визит в налоговую.

Например, действующий до мая 2021 года механизм получения вычетов требует подачи налоговой декларации по форме 3-НДФЛ с подтверждающими право на вычеты документами. Только после этого человек может вернуть 13% подоходного налога от суммы ипотечного кредита и уплаченных процентов.

Упрощённый порядок подразумевает бесконтактное общение с налоговыми органами через личный кабинет на сайте ФНС. Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы.

Налоговый вычет при покупке недвижимости: если гражданин покупает имущество с использованием банков, налоговая берёт данные от кредитных организаций, предрассчитывает вычет и выкладывает его в личный кабинет. Останется только выбрать, на какой счет перевести средства. Это касается и вычетов на покупку, и на проценты по кредитам, и инвествычета с ИИС.

Работодатели станут получать подтверждение социального/имущественного вычета напрямую от налоговой, а не от сотрудника.

Новый подход сокращает сроки оформления и получения вычетов с 4-х до полутора месяцев.

Указанный Федеральный закон от 20.04.2021 № 100-ФЗ начинает действовать с 1 января 2022 года, но многие ключевые нормы уже с мая 2021 года.

На какие виды вычетов распространяется новый порядок

Это несколько видов налоговых вычетов по НДФЛ:

ВИД ВЫЧЕТА

НОРМА НК РФ

- по целевым займам (кредитам), фактически израсходованным на новое строительство либо покупку жилья;

- по кредитам (займам), полученным от банков либо организаций на рефинансирование кредитов на новое строительство либо покупку жилья.

Упрощённое получение имущественных и инвествычета

Чем руководствоваться

Упрощенный порядок получения инвестиционного и имущественных налоговых вычетов (на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств) с 20 (21) мая 2021 года регулирует новая ст. 221.1 НК РФ. Что касается социальных вычетов за обучение, лечение и добровольное страхование, то нормы о них просто уточнены.

Новый порядок распространяется на вычеты, право на которые возникло у физлица с 1 января 2020 года. То есть, нормы ст. 221.1 НК РФ имеют обратную силу (Федеральный закон от 20.04.2021 № 100-ФЗ).

Заявление

Для получения вычетов в упрощённом порядке нужно подать заявление.

Срок подачи – по окончании налогового периода (календарного года), не более чем за 3 года, предшествующие году подачи заявления.

Условие предоставления вычетов в упрощённом порядке – наличие в налоговом органе сведений о доходах физлица и суммах налога, исчисленных, удержанных и перечисленных налоговым агентом в бюджет. Это расчеты по форме 6-НДФЛ и справки о доходах и налоге, представленные работодателем(-ями) за соответствующие периоды.

Для вычета за внесение денег на ИИС нужно наличие в налоговом органе сведений, подтверждающих факт зачисления плательщиком средств на этот счет. Их сообщает налоговый агент.

В заявлении для возврата денежных средств нужно указать реквизиты открытого физлицом счета в банке (не путать с номером на банковской карте).

Заявление заполняют и отправляют через личный кабинет налогоплательщика по формату, который утверждает ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете на сайте ФНС, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же можно отследить процесс получения вычета – с момента подписания предзаполненного заявления до возврата НДФЛ.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Отметим, что с 2021 года действует новый подход: право на имущественный вычет возникает с момента госрегистрации права собственности, а не с момента получения документа (свидетельства) на объект.

Другие документы для получения имущественных и инвествычета упрощённо по общему правилу не нужны. Необходимые и актуальные сведения налоговая в рамках обмена информацией получает от налоговых агентов, банков, Росреестра. Перечень банков – участников будет актуализироваться в специальном разделе на сайте ФНС.

Сроки рассмотрения заявления

- не позднее 20 марта года, следующего за истекшим налоговым периодом, – в отношении сведений, представленных налоговым агентом или банком до 1 марта;

- в течение 20 рабочих дней после дня представления сведений – в отношении представленных налоговым агентом или банком сведений после 1 марта года, следующего за истекшим налоговым периодом.

Камеральная проверка заявления – это анализ налоговиками соблюдения требований ст. 221.1 НК РФ и иных условий получения налоговых вычетов. По общему правилу она длится 30 календарных дней со дня подачи заявления.

Срок проверки заявления на вычеты могут продлить до 3-х месяцев, если до её окончания налоговый орган установит признаки, указывающие на возможное нарушение налогового законодательства. Такое решение будет отражено в личном кабинете в течение 3-х дней с даты принятия.

При одновременной подаче заявления (нескольких заявлений) и декларации 3-НДФЛ за один налоговый период – камеральная проверка в отношении каждого документа начинается с даты регистрации согласно очередности их направления в налоговый орган.

Решение по заявлению

ЕСЛИ НЕТ НАРУШЕНИЙ

ЕСТЬ НАРУШЕНИЯ

- о привлечении к налоговой ответственности;

- об отказе в привлечении к ней;

- о проведении дополнительных мероприятий налогового контроля.

А также одно из решений:

- о предоставлении вычета полностью;

- об отказе в предоставлении вычета полностью;

- о предоставлении вычета частично;

- об отказе в предоставлении вычета частично.

Закон не предусматривает возможности дать пояснения или внести соответствующие исправления в заявление на вычет.

Возврат вычета

При наличии недоимки по НДФЛ, иным налогам, задолженности по пеням и/или штрафам налоговый орган самостоятельно делает зачет суммы налога, подлежащей возврату в связи с предоставлением налогового вычета. Срок принятия такого решения – 2 дня после дня принятия решения о предоставлении вычета полностью или частично.

Если есть что возвращать, налоговый орган в течение 10 дней со дня принятия решения направляет его в территориальный орган Федерального казначейства. Тот, в свою очередь, в течение 5 дней делает возврат.

При нарушении срока возврата вычета с 16-го дня после принятия решения о его предоставлении начисляются проценты по ставке рефинансирования ЦБ, актуальной в дни нарушения срока возврата.

Отмена решения о вычете

Налоговый агент или банк могут представить уточненные сведения, приводящие к уменьшению суммы налога, возвращенной физлицу в связи с предоставлением вычета. Тогда ИФНС в течение 5 дней принимает решение об отмене полностью или частично решения о предоставлении вычета полностью или частично.

В течение 3-х дней такое решение с суммой подлежащих возврату физлицом налога и/или процентов размещают в личном кабинете.

Возместить бюджету излишне полученное в рамках вычета нужно в течение 30 календарных дней со дня направления указанного решения через личный кабинет.

На суммы, которые физлицо должно вернуть, начисляются проценты по ставке рефинансирования ЦБ в период пользования бюджетными средствами. Это происходит с даты поступления денег на счет или даты решения о зачете до даты принятия решения об отмене вычета.

В случае неуплаты или неполной уплаты в течение 30 календарных дней подлежащих возврату сумм налога в личный кабинет в течение 20 дней направят требование об уплате налога и/или процентов. Если его проигнорировать, налоговая запустит процедуру взыскания по ст. 48 НК РФ.

При прекращении доступа налогоплательщика к личному кабинету документы ИФНС направляет по почте заказным письмом.

Особенности упрощенного получения социальных вычетов

С вычетами за обучение, лечение и по взносам на добровольное страхование жизни порядок несколько иной. Согласно новой редакции ст. 219 НК РФ, для их получения нужно не только заявление в налоговую, но и подтверждающие документы.

Заявление и документы можно подать 3 способами:

- в письменной форме;

- в электронной по ТКС;

- через личный кабинет на сайт ФНС.

Срок рассмотрения заявления – 30 календарных дней со дня подачи. В этом же срок налоговая сообщает через ЛК о результатах рассмотрения, а также сама предоставляет налоговому агенту (а не плательщику, как сейчас) подтверждение права физлица (работника) на получение соцвычетов. Естественно, возможен и отрицательный исход, когда выявлено отсутствие права на такой вычет.

Выводы

Упрощённый порядок получения имущественных и инвестиционного вычета по НДФЛ не отменяет действие общего порядка их предоставления – посредством подачи декларации 3-НДФЛ. Эти нормы тоже были соответственно уточнены.

Основное изменение в том, что при обращении физлица с письменным заявлением к работодателю (налоговый агент) подтверждение права на получение имущественных и социальных вычетов приходит сразу налоговому агенту, а не сначала работнику. Так, конечно, более логично.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту (банку), с которым заключен договор на ведение ИИС или договор по приобретению имущества.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, могут получить вычеты на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств в 2 раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Для социальных вычетов на обучение и лечение даже при упрощённом порядке их получения помимо документов нужны подтверждающие документы. По имущественным и инвествычету налоговая должна собрать все сведения сама – от налоговых агентов, банков, Росреестра.

Не исключение, что порядок получения социальных вычетов на обучение и лечение будет упрощён ещё более. ФНС пока ищет механизмы, чтобы гражданам не собирать договоры и чеки.

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2021 году нужно по новой форме

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2021 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

Отчёты сдают до срока сдачи включительно. Если он выпадает на выходной или праздничный день, то переносится на следующий рабочий день. Например, срок сдачи декларации по НДС за первый квартал 2021 года — 25 апреля 2021 года. Срок выпадает на воскресенье, поэтому переносится на 26 апреля 2021 года.

Список отчётов предпринимателям зависит от системы налогообложения и наличия сотрудников.

Какие отчеты подают все предприниматели

ИП на ОСН сдают в налоговую: 3-НДФЛ ежегодно до 30 апреля и декларацию по НДС ежеквартально — до следующего 25 числа после завершения квартала.

Предприниматели на УСН сдают декларацию ежегодно до 30 апреля, на ЕСХН — до 31 марта.

На патенте деклараций нет: только заявления на применение спецрежима и уведомления об уменьшении налога на взносы.

ИП на УСН и патенте освобождены от НДС, поэтому не обязаны отчитываться по этому налогу. Но если предприниматель решил платить НДС для удобства контрагентов, он должен оформлять счета-фактуры, вести журналы учёта и, конечно, сдавать декларацию по НДС — в те же сроки, что и на общей системе.

В таблице собраны сроки сдачи налоговых деклараций для ИП в 2021 году:

| Отчёт | Срок сдачи за 2021 | |

|---|---|---|

| ОСНО | Декларация 3-НДФЛ | 4 мая 2022 |

| Декларация по НДС | 26 апреля, 26 июля, 25 октября 2021 и 25 января 2022 | |

| УСН | Декларация по УСН | 4 мая 2022 |

| ЕСХН | Декларация по ЕСХН | 31 марта 2022 |

| Патент | Уведомление об уменьшении налога | После оплаты патента |

Что, если опоздать с декларацией

В этом случае грозит штраф. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 рублей. Просрочка даже в один день будет считаться как за целый месяц. Если налог успеть заплатить, штраф — минимальный. Также при опоздании больше, чем на 10 дней, налоговая может заблокировать счет.

Например: ИП Федоров сдал декларацию по УСН за 2020 год 18 июня 2021 года,

Сумма налога к уплате по декларации — 35000 рублей.

Опоздание — 2 месяца.

Штраф составит: 3500 = 35000 * 5% *2

Если ИП успеет заплатить налог — штраф будет 1000 рублей.

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.

Отчёты работодателей в налоговую

РСВ – расчет по страховым взносам. Подается ежеквартально до 30 числа.

В 2021 году сроки сдачи РСВ будут такими:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 30 июля 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 31 января 2022 г.

Штраф за опоздание со сдачей расчета такой же, как и в случае неподачи других налоговых деклараций. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 руб.

6-НДФЛ также подается каждый квартал, но до конца следующего месяца. Срок сдачи годового отчета — 1 марта.

Не забудьте сдать 6-НДФЛ в 2021 году:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 2 августа 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 1 марта 2022 г.

Если не сдать 6-НДФЛ, налоговая оштрафует на 1000 рублей за каждый месяц опоздания. А за ошибки в отчете предпринимателю придется заплатить 500 рублей.

Дополнительно, если не сдать 6-НДФЛ или РСВ, через 10 дней налоговая может заблокировать расчетные счета ИП.

2-НДФЛ – справка о доходах физического лица. Начиная с отчетности за 2021 год эта справка входит в состав годового отчета 6-НДФЛ,.

Отчёты работодателей в ПФР

СЗВ-М — сведения о застрахованных лицах. Отчет сдается ежемесячно до 15 числа: до 15 января за декабрь 2020 года, до 15 февраля за январь и т.д. Отчет за декабрь 2021 года с учетом выходных сдается до 17 января 2022 г.

СЗВ-СТАЖ — сведения о страховом стаже застрахованных лиц — ежегодный отчет, подается до 1 марта. Так, за 2020 год нужно было успеть с отчетом до 01 марта 2021 года. А за 2021 год крайний срок сдачи — 1 марта 2022 года.

СЗВ-ТД — сведения о трудовой деятельности. Сдавайте СЗВ-ТД в день издания приказа или на следующий день, если наняли или уволили сотрудника. До 15 числа следующего месяца — если были случаи:

- перевода работника на другую должность;

- подачи заявления о выборе способа ведения трудовой книжки

Если в течение месяца в компании не было таких событий — не сдавайте отчёт.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Отчёты работодателей в ФСС

4-ФСС сдают каждый квартал. Срок личной сдачи расчета отличается от электронной. На бумаге — 20 число, электронно можно сдать позже — 25:

- за 1 квартал 2021 г — до 26 апреля 2021 г;

- за полугодие 2021 г — до 26 июля 2021 г;

- за 9 месяцев — до 25 октября 2021 г;

- за 2021 год — до 25 января 2022 г.

Неподача 4-ФСС в срок грозит штрафом от 5 до 30 процентов от суммы взносов по отчету за три месяца. Минимальная сумма штрафа — 1000 рублей.

Штраф можно уменьшить в два раза. Для этого, как и в случае с налоговыми отчетами, направьте в ФСС ходатайство о смягчении ответственности в свободной форме. Например, можно указать такие причины:

- тяжелые личные или семейные обстоятельства;

- тяжелое финансовое положение предпринимателя;

- срок подачи нарушен незначительно, например, опоздали на 1 день.

В некоторых случаях, например при форс-мажорных обстоятельствах или болезни ИП, штрафа можно избежать.

Статья актуальна на 13.12.2021

Если Вы получили доход, который подлежит декларированию (например, продали квартиру или машину), то до 30 апреля следующего года Вы обязаны подать декларацию в налоговый орган, а до 15 июля заплатить рассчитанный в декларации налог на доходы (подробнее Срок подачи декларации 3-НДФЛ и уплаты налога). Закономерным является вопрос, а что будет, если Вы не подали вовремя декларацию или не заплатили налог. В этой статье мы подробно рассмотрим правовые последствия неподачи декларации и неуплаты налога на доходы.

Мы разделим ситуации на три основные группы и рассмотрим их отдельно:

Если по итогам декларации у Вас нет налога к уплате

- налоговые органы будут требовать предоставление декларации чтобы подтвердить, что у Вас действительно нет налога к уплате)

- Вам грозит штраф в 1000 рублей (ст. 119 НК РФ).

Пример: в 2018 году Лапин А.К. купил автомобиль стоимостью 400 тыс. рублей, в 2019 году он его продал за 300 тыс. рублей. По итогу сделки он не получил дохода (продажа меньше покупки), подтверждающие документы в наличии, поэтому налог Лапин А.К. платить не должен. Но машина принадлежала ему менее трех лет, значит он в любом случае должен подать декларацию 3-НДФЛ в налоговый орган. Если он не сделает этого в срок до 30 апреля 2020 года, налоговая инспекция пришлет ему уведомление с требованием подать декларацию, а также Лапин А.К. должен будет заплатить штраф в размере 1000 рублей.

В случае неподачи декларации Вы можете столкнуться с проблемами при взаимодействии с налоговыми органами. Из налоговой инспекции будут приходить уведомления о просроченной обязанности, а при Вашем обращении в налоговую инспекцию за получением справок или оформлением вычета налоговики обязательно напомнят о невыполненной обязанности. В результате, прежде чем предоставить необходимые документы/вычет, попросят подать декларацию и заплатить штраф.

Если по итогам декларации у Вас есть налог к уплате

Если по итогам декларации у Вас есть налог к уплате, но Вы не подали декларацию, то:

Здесь важно отметить, что этот штраф может быть применен, только если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа Вы обнаружили ее сами, оплатили налог и пени, то налоговый орган не вправе применить к Вам этот штраф.

Заметка: эта же статья налогового кодекса может повлечь за собой штраф в в размере 40% от суммы налога (вместо 20%), если неуплата была совершенна умышленно. Однако на практике доказать умышленность неуплаты налоговому органу будет довольно сложно.

Обратите внимание, что данный штраф может быть выписан, только если налоговый орган сам обнаружил, что Вы не подали декларацию. Если Вы подали декларацию и оплатили налог и пени раньше, чем он прислал Вам уведомление, штраф за сокрытие доходов он выписать не имеет права.

3. Если Вы не подали декларацию, а также не заплатили налог до 15 июля, то Вы также должны будете заплатить пени по налогу на доходы в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день (после 15 июля).

4. В случае если Вы должны были заплатить налог в размере более 900 тыс. руб. (например, продали квартиру, полученную в наследство), но не подали декларацию и не уплатили налог до 15 Июля, то Вы можете также подпасть под действие статьи 198 Уголовного Кодекса РФ (Уклонение от уплаты налогов и (или) сборов с физического лица).

Пример: в 2018 году Муромцев А.И. получил в наследство квартиру и сразу продал ее за 3 млн рублей. Размер налога, который должен был заплатить Муромцев при продаже: 3 млн рублей х 13% = 390 тыс. рублей. Муромцев не знал, что он должен подать декларацию в налоговый орган и платить налог на доходы и, соответственно, ничего не сделал.

В конце июля 2019 года Муромцеву пришло уведомление из налоговой инспекции о том, что он должен задекларировать продажу квартиры.

Если Муромцев сразу после получения уведомления подаст декларацию и заплатит налог и пени, то ему грозит только штраф в размере 5% от налога за каждый просроченный месяц после подачи декларации: 3 месяца (май, июнь, июль) х 5% х 390 тыс. рублей = 58 500 рублей.

Если Муромцев не подаст декларацию, то налоговый орган будет вправе его привлечь к ответственности по статье 122 НК РФ и взыскать дополнительно штраф в размере 20% от суммы налога (78 тыс. рублей).

Если Вы подали декларацию, но не заплатили вовремя налог

Если Вы вовремя подали декларацию 3-НДФЛ, но не заплатили до 15 июля налог, рассчитанный по этой декларации, то к Вам нельзя применить ни статью 119, ни статью 122 НК РФ. Единственное, что Вам грозит - это пени в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день уплаты налога.

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

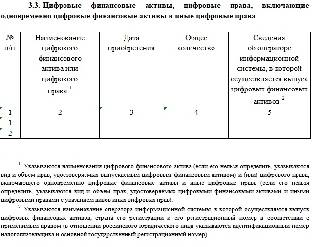

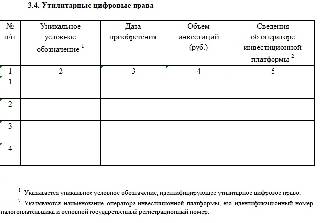

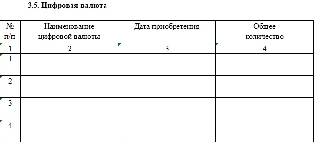

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

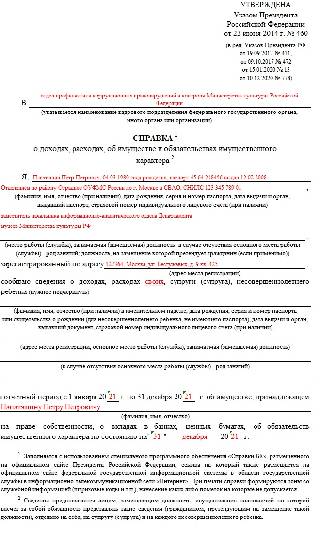

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

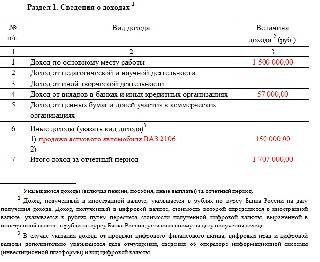

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

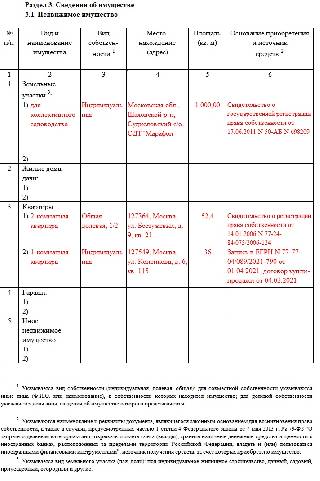

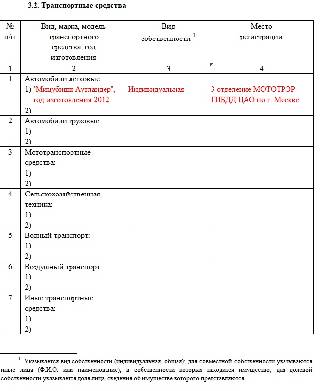

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

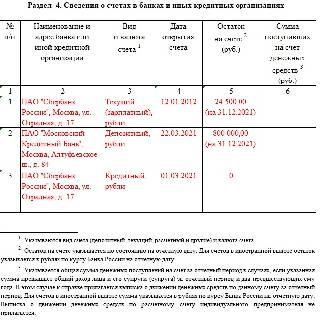

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

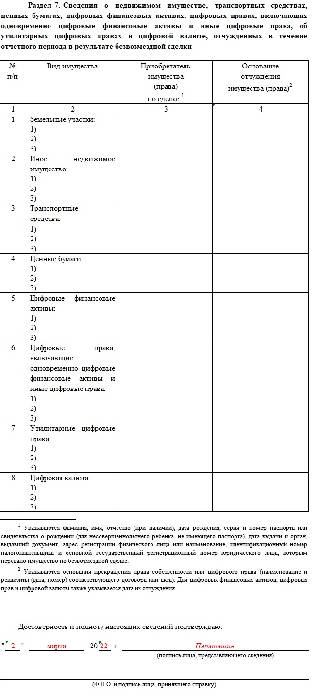

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Читайте также: