Налоги в бюджетные фонды это

Обновлено: 14.05.2024

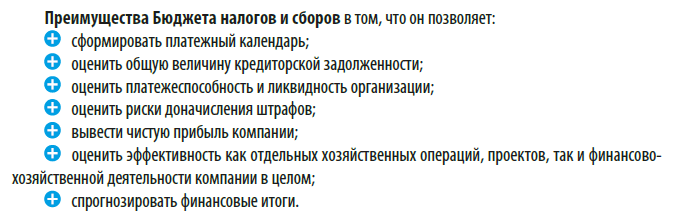

Растут налоговые обязательства, ужесточается процесс налогового администрирования, и все больше компаний составляют Бюджет налогов и сборов. Без рассчитанной обоснованной величины налоговых обязательств невозможно вывести корректный финансовый результат, посчитать кредиторскую нагрузку, оценить платежеспособность предприятия. Как и всякий финансовый отчет, Бюджет налогов и сборов имеет свои особенности формирования. Рассмотрим их.

Что такое бюджет налогов и сборов

Бюджет налогов и сборов в разных источниках называют по-разному — налоговый бюджет, бюджет налоговых обязательств, бюджет налоговой нагрузки и т. п.

Степень детализации этих бюджетов, количество оцененных налогов, методики расчета зависят от требований руководства, специфики деятельности, но по факту можно говорить о тождестве названный финансовых форм, отражающих и оценивающих одни и те же финансовые показатели.

Бюджет налогов и сборов — это финансовый отчет, по данным которого можно оценить эффект от схем налоговой оптимизации, а также величину налоговых обязательств компании и сроки их погашения.

Особенности бюджета налогов и сборов:

• налоговые обязательства компании можно выводить как в целом по предприятию, так и по видам деятельности, по подразделениям, региональному признаку и т. п.;

• этот бюджет может быть как самостоятельной финансовой формой, так и итоговой формой, результирующей иные бюджеты;

• значительная часть итоговых данных бюджета налогов и сборов — регулируемые, т. е. они меняются в зависимости от исходных данных;

• данные бюджета налогов и сборов — основа для формирования других бюджетов. Например, рассчитанные налоговые обязательства должны быть обязательно включены в бюджет движения денежных средств, бюджет доходов и расходов (если источником их формирования будет являться себестоимость продукции, в частности, транспортный налог, или внереализационные расходы в отношении налога на имущество), в бюджет дебиторской, если есть переплата, и кредиторской задолженности и другие связанные бюджеты.

В бюджет налогов и сборов предприятия включили:

• расчет земельного налога;

• расчет страховых взносов с сумм заработной платы.

Расчет земельного налога не зависит от других бюджетов (если речь не идет об инвестиционном проекте), он рассчитывается на основе кадастровой стоимости земли и величины налоговой ставки.

Если не учитывать какую-то специфику момента (например, переоценку кадастровой стоимости), то по общему правилу эти данные Бюджета налогов и сборов не будут зависеть от неких финансовых параметров, генерируемых компанией.

А чтобы рассчитать величину страховых взносов, необходимо обратиться к Бюджету расходов по оплате труда. То есть Бюджет налогов и сборов будет являться в этом случае результирующим, а также регулируемым. Величина налоговых обязательств предприятия будет меняться в зависимости от запланированной суммы оплаты труда. Например, планы по повышению оплаты труда, выплате премий будут прямо влиять и на величину страховых взносов.

На основе бюджета продаж и бюджетов расходов компании была рассчитана прогнозная прибыль организации на будущий финансовый год — 5 550 250 руб. Соответственно, прогнозная величина налоговых обязательств по налогу на прибыль составит:

5 550 350 руб. × 20 % = 1 110 050 руб.

При этом в отдаленных планах руководства (после прогнозного периода) — ремонт производственного здания компании, стоимость которого — не менее 5 млн руб.

У компании есть деньги, чтобы сделать ремонт и раньше. Но с учетом того, что расходы на ремонт могут существенно снизить обязательства по налогу на прибыль, а в последующих периодах они сформируют убыток, который принимается в особом порядке (не более 50 % налогооблагаемой базы), то выгоднее провести ремонт в прогнозном периоде и сэкономить на налоге на прибыль.

Что нужно знать, чтобы сформировать корректный бюджет налогов и сборов

Чтобы сформировать корректный и полноценный бюджет налогов и сборов, необходимо в первую очередь знать налоговое законодательство применительно к конкретным налогам и сборам.

В частности, при расчете налога на имущество надо понимать, что является объектом налогообложения, как производить расчет, какие ставки применять и многое другое.

При этом теоретических знаний мало, важен практический опыт расчета налогов.

К примеру, чтобы рассчитать НДС, мало понимать общую методику действий. Надо знать, какие требования налоговики предъявляют к оформлению документов, какие претензии возникают к поставщикам, какие препоны чинят при возмещении НДС из бюджета.

Бюджет налогов и сборов нужно формировать не в отрыве от других прогнозных показателей, а в непосредственной взаимосвязи и на их основе. А насколько точными будут исходные данные для бюджета, зависит от того, насколько корректны базовые показатели и насколько активно участвуют в формировании бюджетов работников профильных служб.

В результате возникновения конфликтной ситуации и при попустительстве руководства работники коммерческой службы дистанцировались от представления данных для формирования бюджетов продаж. Финансовой службе пришлось делать все прогнозы самостоятельно. Для этого за основу были взяты данные прошлых лет.

В итоге некорректным оказался как сформированный бюджет продаж, так и построенный на его основе бюджет обязательств по НДС и налогу на прибыль.

В рамках применяемой системы налогообложения нужна информация, необходимая для расчета конкретных налогов. По разным налогам набор таких данных разный.

Например, чтобы рассчитать НДФЛ, надо знать:

• размер прогнозируемых выплат работникам;

• есть ли право на налоговые вычеты;

• какие выплаты не облагаются НДФЛ и т. п.

Для расчета НДС необходимы данные:

• о прогнозируемых объемах реализации;

• видах продукции в разрезах разных ставок НДС;

• объемах вычетов и т. п.

Формируемый бюджет налогов и сборов должен не просто статистически отображать величину налоговых обязательств компании, а быть инструментом налогового планирования в составе финансового планирования.

В ходе формирования бюджета налогов и сборов нужно учесть все факторы, которые на законном основании способствуют уменьшению налоговых обязательств компании — убытки, льготы, различные законные приемы и способы, позволяющие избежать или уменьшить налоговые выплаты компании в бюджет.

В группу компаний входит организация, оборот которой в квартал не превышает 2 млн руб. Ранее в ходе анализа было принято предварительное решение реализовать право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, на основании ст. 145 Налогового кодекса РФ (далее — НК РФ).

Соответственно, при формировании бюджета налогов и сборов, расчетах налоговых обязательств отдельно по организации и в целом по группе компаний не учитывался НДС. Зато была выведена прогнозная сумма экономии на налогах на основе сопоставления плановых данных и фактических данных прошлых периодов.

В сформированном полноценном бюджете налогов и сборов обязательно должна быть следующая информация:

• суммы начисленных налогов по видам налогов в привязке к данным других бюджетов;

• суммы возмещения НДС, если хозяйствующий субъект — плательщик НДС;

• конечные суммы налоговых обязательств, подлежащие уплате в бюджет или возмещению;

• сроки уплаты налогов и сборов;

• планируемые съемы налоговой оптимизации и экономических эффект от их применения;

• оценка рисков возникновения конфликтов с налоговыми органами в отношении планируемых оптимизационных действий;

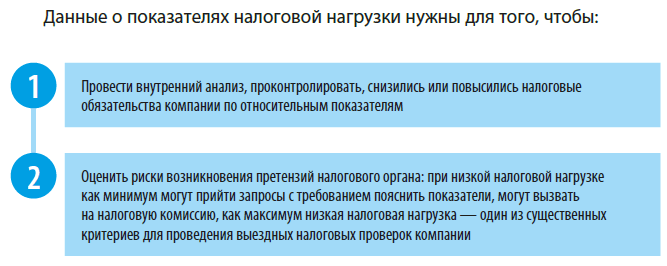

• итоговая сумма совокупных налоговых обязательств;

• показатель налоговой нагрузки компании.

Суммовая налоговая нагрузка рассчитывается по следующей формуле:

где ∑N — величина налоговых обязательств предприятия, возникающих в процессе его функционирования;

К сведению

Относительная налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата)[1].

Ряд предприятий, в первую очередь небольших, отдельный самостоятельный бюджет налогов и сборов не формирует. В таком случае данные о налогах и сборах являются составной частью одних связанных бюджетов и базовыми показателями для других связанных бюджетов.

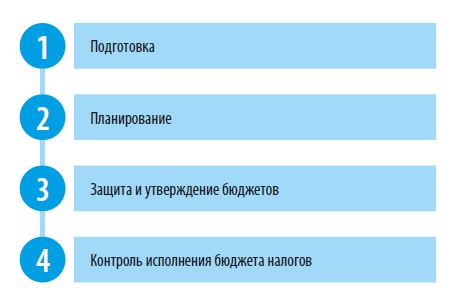

Как сформировать бюджет налогов и сборов

В ходе формирования бюджета налогов и сборов можно выделить несколько этапов:

Этап 1. Подготовка

Что надо сделать на этом этапе:

• проанализировать применяемую систему налогообложения, происшедшие в ней существенные изменения, налоги и сборы, которые должна платить компания;

• определить ставки налогов;

• выяснить, какие есть льготы;

• разработать предварительные налоговые схемы для расчетов, влияющие на величину налоговых обязательств;

• собрать предварительные данные, необходимые для расчета налогов и сборов. Например, паспорт транспортного средства (ПТС) для расчета транспортного налога, выписка из Единого государственного реестра недвижимости или другие документы, в которых указывается актуальная кадастровая стоимость земли.

Д. В. Кислов,

канд. экон. наук

Год 2020______________31.12.2020

Год 2019______________31.12.2019 14:33

Год 2018______________31.12.2018 09:00

Год 2017______________31.12.2017 15:03

Год 2016______________31.12.2016 17:16

Год 2015______________31.12.2015

Год 2014______________31.12.2014 12:12

Год 2013______________01.12.2013

Год 2012______________01.12.2012

Год 2011______________01.12.2011

Год 2010______________01.12.2010

Ноябрь 2021______________01.11.2021

Октябрь 2021______________01.10.2021

Сентябрь 2021______________01.09.2021

Август 2021______________01.08.2021

Июнь 2021______________01.07.2021

Май 2021______________01.06.2021

Апрель 2021______________01.05.2021

Март 2021______________01.04.2021

Февраль 2021______________01.03.2021

Январь 2021______________01.02.2021

Декабрь 2020______________01.01.2021

Ноябрь 2020______________01.12.2020

Октябрь 2020______________01.11.2020

Сентябрь 2020______________01.10.2020

Август 2020______________01.09.2020

Июль 2020______________01.08.2020

Июнь 2020 ______________01.07.2020

Май 2020______________01.06.2020

Апрель 2020______________01.05.2020

Март 2020______________01.04.2020

Февраль 2020______________01.03.2020

Январь 2020______________01.02.2020

Декабрь 2019______________01.01.2020

Ноябрь 2019______________01.12.2019

Октябрь 2019______________01.11.2019

Сентябрь 2019 ______________01.10.2019

Август 2019 ______________01.09.2019

Июль 2019______________01.08.2019

Июнь 2019______________01.07.2019

Май 2019______________01.06.2019

Апрель 2019______________01.05.2019

Март 2019______________01.04.2019

Февраль 2019______________01.03.2019 09:00

Январь 2019______________01.02.2019

Декабрь 20198______________01.01.2019

Ноябрь 2018______________01.12.2018

Октябрь 2018______________01.11.2018

Сентябрь 2018______________01.10.2018

Август 2018______________01.09.2018

Июль 2018______________01.08.2018

Июнь 2018______________01.07.2018

Май 2018______________01.06.2018 10:00

Апрель 2018______________01.05.2018

Март 2018______________01.04.2018

Февраль 2018______________01.03.2018

Январь 2018______________01.02.2018

Декабрь 2017______________01.01.2018

Ноябрь 2017______________01.12.2017

Октябрь 2017______________01.11.2017

Сентябрь 2017______________01.10.2017

Август 2017______________01.09.2017 14:58

Июль 2017______________01.08.2017

Июнь 2017______________01.07.2017 14:13

Май 2017______________01.06.2017 11:59

Апрель 2017______________01.05.2017

Март 2017______________01.04.2017

Февраль 2017______________01.03.2017 13:13

Январь 2017______________01.02.2017

Декабрь 2016______________01.01.2017

Ноябрь 2016______________01.12.2016

Октябрь 2016______________01.11.2016

Сентябрь 2016______________01.10.2016 17:21

Август 2016______________01.09.2016

Июль 2016______________01.08.2016

Июнь 2016______________01.07.2016

Май 2016______________01.06.2016

Апрель 2016______________01.05.2016

Март 2016______________01.04.2016

Февраль 2016______________01.03.2016

Январь 2016______________01.02.2016

Декабрь 2015______________01.01.2016 21:11

Ноябрь 2015______________01.12.2015

Октябрь 2015______________01.11.2015

Сентябрь 2015______________01.10.2015

Август 2015______________01.09.2015 17:14

Июль 2015______________01.08.2015 16:01

Июнь 2015______________01.07.2015 15:12

Май 2015______________01.06.2015 12:16

Апрель 2015______________01.05.2015 12:16

Март 2015______________02.04.2015 12:15

Февраль 2015______________02.03.2015 12:15

Январь 2015______________05.02.2015 16:37

Декабрь 2014______________01.01.2015

Ноябрь 2014______________31.12.2014 12:14

Октябрь 2014______________01.11.2014

Сентябрь 2014______________01.10.2014

Август 2014______________01.09.2014

Июль 2014______________01.08.2014

Июнь 2014______________01.07.2014

Май 2014______________01.06.2014

Апрель 2014______________01.05.2014

Март 2014______________01.04.2014

Февраль 2014______________01.03.2014

Январь 2014______________01.02.2014

Декабрь 2013______________01.01.2014

Декабрь______________01.12.2013

Ноябрь______________01.11.2013

Октябрь______________01.10.2013

Сентябрь______________01.09.2013

Август______________01.08.2013

Июль______________01.07.2013

Июнь______________01.06.2013

Май______________01.05.2013

Апрель______________01.04.2013

Март______________01.03.2013

Февраль______________01.02.2013

Январь______________01.01.2013

Декабрь______________01.12.2012

Ноябрь______________01.11.2012

Октябрь______________01.10.2012

Сентябрь______________01.09.2012

Август______________01.08.2012

Июль______________01.07.2012

Июнь______________01.06.2012

Май______________01.05.2012

Апрель______________01.04.2012

Март______________01.03.2012

Февраль______________01.02.2012

Январь______________01.01.2012

Декабрь______________01.12.2011

Ноябрь______________01.11.2011

Октябрь______________01.10.2011

Сентябрь______________01.09.2011

Август______________01.08.2011

Июль______________01.07.2011

Июнь______________01.06.2011

Май______________01.05.2011

Апрель______________01.04.2011

Март______________01.03.2011

Февраль______________01.02.2011

Январь______________01.01.2011

Декабрь______________01.12.2010

Ноябрь______________01.11.2010

Октябрь______________01.10.2010

Сентябрь______________01.09.2010

Август______________01.08.2010

Июль______________01.07.2010

Июнь______________01.06.2010

Продолжая использовать сайт, вы даете согласие в целях улучшения функционирования сайта и проведения статистических исследований на обработку файлов cookie и пользовательских данных об ip-адресе, местоположении, типе и версии операционной системы, типе и версии браузера, источнике переадресации на сайт, и сведения об открытых страницах пользователя. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Бюджетные фонды играют немалую роль в функционировании страны и исполнении государством своих обязательств, включая социальные. В данной статье рассказывается о понятии, разновидностях, значении и особенностях фондов России.

Понятие и значение бюджетного фонда

Бюджетные фонды – это разновидность финансовых фондов, создаваемых в строгом соответствии с отечественными юридическими нормами. Они выглядят как специально выделенные в системе бюджета деньги, которые расходуются и контролируются властными государственными структурами. Как правило, данные финансы скапливаются для последующего финансирования ключевых видов хозяйственной деятельности страны.

Все бюджетные фонды в России подчиняются положениям действующего бюджетного законодательства. Кроме того, данные структуры, независимо от их вида, не должны нарушать и иные правовые нормы. Как правило, фонды закладываются исполнительной властью на федеральном уровне, в границах закона об общегосударственном бюджете на предстоящий финансовый год. Причем допускается формирование бюджетных фондов не только в центре, но и в субъектах РФ, и даже в муниципалитете. Бюджетные фонды пополняются посредством поступления денег из казны, особых фискальных взносов с физических и юридических лиц, целевых государственных кредитов, казначейских ценных бумаг (векселей) и др.

Фонды играют немаловажную роль. В частности, бюджетные фонды – это денежная основа реализации задач и социальных обязательств государства.

Разновидности фондов

Фонды могут классифицироваться по различным критериям:

1) По наличию непосредственной связи с государственной казной бывают бюджетные и внебюджетные фонды.

2) По направлению использования средств: целевые и нецелевые.

3) По уровню образования: государственные, фонды субъектов РФ, муниципальные.

Кроме того, по форме бюджетных фондов их можно классифицировать на целевые бюджетные фонды; запасные фонды и фонды, созданные в рамках затрат казны определенного уровня власти.

Бюджетные фонды, созданные для решения определенной задачи

Отличительными особенностями целевого бюджетного фонда можно назвать: профильную направленность расходования хранящихся в нем средств; формируется благодаря прибыли целевого назначения; прибыль, приходящая в него, связана с определенными целями растрат; приход финансов и их растраты осуществляются ежегодно на весь срок функционирования фонда; существует связь продолжительности работы фонда и времени реализации той задачи, для претворения в жизнь которой он был сформирован. Таким образом, целевые бюджетные фонды – это организация, консолидирующая денежные средства, предназначенные для решения конкретных задач.

Все бюджетные фонды прекратили свое существование после вступления 26.04.2007 г. закона о внесении поправок в БК РФ. Вместе с тем в теории бюджетного права они по-прежнему существуют. К бюджетным фондам РФ можно отнести фонд национального благосостояния, инвестиционный и дорожный фонды.

Первый являлся долей денег государственной казны, которые должны были учитываться и контролироваться отдельно для обеспечения дополнительной денежной поддержки добровольных пенсионных сбережений российского населения и создания баланса (устранения нехватки средств) бюджета в отечественном Пенсионном Фонде.

Второй из перечисленных фондов был создан для дополнительного финансирования разработок, которые должны были привлекать вкладчиков. Согласно бюджетному законодательству России средства из фонда должны были расходоваться для претворения в жизнь инвестиционных разработок.

Дорожный фонд формировался для денежного обеспечения ремонтных работ и благоустройства отечественных автострад общего применения; капитальных ремонтных работ и реконструкции придомовых зон многоэтажных жилых зданий, подъездов ко дворам многоэтажных жилых зданий в различных городах.

Особенности резервного фонда

Нормативный размер данного фонда устанавливается в определенной величине, основываясь на 10% предсказываемого на предстоящий финансовый год размера ВВП, отраженного в ФЗ о государственных доходах и расходах на будущий финансовый год и запланированный срок.

Цель руководства финансами Резервного фонда заключается в поддержании целостности финансов Фонда и постоянной величины прибыли от его размещения в отдаленном будущем. Руководство соответствующими финансами предусматривает вероятность падения доходов или убытков в ближайшее время.

Руководит деньгами фонда отечественный Минфин в порядке, который определяет главный орган исполнительной власти страны. Некоторые функции по руководству деньгами данного образования может исполнять ЦБ РФ.

Руководство финансами Резервного фонда способно производиться одним либо комплексом методов:

- С помощью покупки за деньги фонда зарубежной денежной единицы и ее размещения на депозитах по учету финансов фонда в зарубежных денежных единицах (USD, €, английская валюта) в ЦБ РФ.

- С помощью помещения денег Резервного фонда в зарубежные финансовые средства и денежные активы, исчисляющиеся в денежных единицах других государств, список которых устанавливается отечественными правовыми нормами.

Минфин РФ руководит деньгами Фонда первым из перечисленных методов.

Общая характеристика внебюджетных фондов

Внебюджетные фонды представляют собой независимые кредитно-денежные структуры и образования, которые в основной своей массе обладают юридическим статусом организации.

Внебюджетные фонды, создаваемые органами власти, являются целевыми фондами со своими средствами с общим центром, образуемые за рамками государственной казны благодаря финансовым взносам организаций и созданные для исполнения социальных обязательств перед населением России (выплаты пенсий, пособий, страхования, защиты здоровья и лечебную поддержку).

Данные фонды являются автономными в хозяйственном и юридическом плане от федеральной, региональной и муниципальной казны. Финансовые активы данных организаций не входят в суммарную величину прибыли и растрат государственной казны. Однако деньги внебюджетных фондов являются собственностью органов власти, которые и назначают порядок их функционирования.

Любой внебюджетный фонд, в отличие от целевых бюджетных фондов, работает независимо от казны (точнее, связь не прямая, а опосредованная).

Надобность в создании таких структур была обусловлена несколькими основаниями. Главное основание в хозяйственной сфере – потребность в увеличении источников спонсирования органами власти общественно-экономических потребностей страны. Иначе говоря, задачей внебюджетных фондов является взятие под контроль наиболее значимых направлений общехозяйственного развития государства и общественной отрасли.

Властные структуры указывают цель формирования фонда, а также порядок расходования его финансовых активов.

Разновидности внебюджетных фондов

Система бюджетных фондов включает множество разновидностей данных учреждений.

По рабочему предназначению внебюджетные фонды подразделяются на те, что имеют общегосударственный характер (сформированы для урегулирования значимых трудностей в хозяйственной сфере в целом: дорог, окружающей среды, таможенная отрасль, снижение криминальных показателей и др.) и те, что созданы для решения конкретной задачи (формируются для финансирования общественных потребностей; обучения; науки; лечебной сферы; повышения занятости населения). Деньги любого внебюджетного фонда размещаются на особых депозитах.

Другим критерием деления является уровень образования фонда: государственный, субъекта РФ или муниципалитета. Поступление средств из фонда осуществляется исключительно для решения определенных задач. При этом деньги на удовлетворение общественных нужд из таких фондов поступают в куда большем размере, чем из целевых фондов.

Внебюджетные фонды также подразделяются на социальные (например, ПФ РФ, ФСС, фонд обязательного лечебного страхования) и общеэкономические. В последнем случае речь, как правило, идет о фондах бюджетных учреждений. К числу последних относились, например, Фонд российского Министерства по атомной энергии; государственный фонд Министерства по налогам и сборам и др.

Специфика работы ПФ РФ

ПФ России является фондом финансовых активов, созданным независимо от государственной казны для денежного обеспечения защиты россиян от специфической разновидности общественной угрозы – потери оклада (либо иной стабильной прибыли) по причине наступления преклонного возраста, утраты трудоспособности; для нетрудоспособных граждан – при смерти кормильца; для некоторых групп занятых – продолжительного исполнения конкретной трудовой задачи. Финансовые активы из ПФ запрещено расходовать на иные цели, кроме вышеперечисленных. Пенсионные накопления включают 3 части: основную, накопительную и страховую.

Пенсионный Фонд пополняется благодаря таким источникам, как: деньги из государственной казны; суммы пеней и других денежных наказаний; прибыль от вложения временно не занятых финансов обязательного пенсионного страхования; страховых платежей на обязательное страхование пенсионных выплат; добровольных платежей граждан и юридических лиц; других легальных источников.

Специфика работы ФСС РФ

Фонд общественного страхования стоит на втором месте по значимости. Он является профильной кредитно-денежной структурой при высшем органе исполнительной власти страны. Его функция заключается в управлении денежными средствами государственного общественного страхования.

Ключевыми целями создания ФСС можно считать: выплату россиянам федеральной социальной помощи, отправку на курортно-санаторные медицинские процедуры; участие в создании и претворении в жизнь федеральных программ защиты здоровья занятого населения; проведение мероприятий, способствующих денежной стабильности фонда, установление размера страховых платежей; организация деятельности по обучению работников структуры федерального общественного страхования; партнерство с идентичными зарубежными организациями и межгосударственным структурами в плане общественного страхования.

Источниками финансовых поступлений Фонда являются: страховые платежи различных работодателей; страховые платежи людей, имеющих статус ИП; страховые платежи россиян, занятых на других условиях; прибыль от вложения временно не занятых финансовых активов фонда в банковские депозиты и ценные федеральные бумаги с высокой стоимостью; добровольные выплаты организаций и россиян; иная прибыль.

В основном финансовые активы фонда расходуются на: похороны; предоставление пособий по временной потере возможности осуществлять трудовую деятельность, родам и беременности, при появлении на свет малыша и уходу за ним до исполнения ему 1,5 лет; направление на оздоровительные процедуры на курорты; иные цели, перечисленные в правовых нормах.

Специфика деятельности фондов ОМС

Данные структуры формируются на уровне местных органов власти для консолидации средств на охрану здоровья населения. ОМС – неизменная составляющая федерального общественного страхования и обеспечивает каждому россиянину одинаковое право на лечение с помощью финансов из ОМС.

Для претворения в жизнь мер в сфере лечебного страхования формируются государственный и региональный фонды ОМС как независимые некоммерческие кредитно-денежные структуры.

Фонды ОМС призваны выполнить ряд задач: сделать одинаковыми условия функционирования региональных фондов ОМС; выделить деньги на целевой комплекс мероприятий в пределах ОМС; произвести проверку правильности растрат денежных активов ОМС.

На общегосударственном уровне источниками поступлений в фонд ОМС являются: доли страховых выплат субъектов экономической деятельности; платежи региональных фондов ОМС на претворение в жизнь совместных мероприятий, осуществляемых на договорной основе; финансирование из государственной казны на реализацию республиканских мероприятий ОМС; добровольные платежи организаций и граждан; прибыль от применения временно не занятых денег государственного фонда ОМС и др.

Бюджетные фонды государства и властных структур

В число федеральных бюджетных фондов входили: фонды денежной помощи, созданные в составе государственной российской казны для решения задач страны на определенной стадии развития хозяйственной сферы. В качестве примера можно привести Государственный фонд софинансирования растрат; фонд денежной помощи субъектам ФФПС; государственный фонд возмещения.

Одно из основных требований функционирования государственного бюджетного фонда – обязательный надзор над его созданием и целевым употреблением размещенных на его депозитах финансовых активов.

Органы власти осуществляют надзор как над легальностью расходования денежных средств, так и результативностью их использования. Структура подобных фондов в государственной казне меняется. Их могут формировать либо ликвидировать. Это справедливо и для региональных фондов.

Бюджет и бюджетные фонды имеют непосредственную связь, в отличие от аналогичных внебюджетных структур, где она является опосредованной.

Кроме того, следует сказать про особые фонды разнообразных органов власти (например, Фонд российского Министерства по атомной энергии). Их состав образуется из финансовых ассигнований на определенные задачи. Затем деньги распределяются и тратятся в соответствии с законом. Деньги казны растрачиваются, главным образом, на проведение мер, способствующих непрерывной работе подобной структуры.

Прибыль создается на базе расчетов, вычисляемых по каждому источнику прибыли обособленно.

Применение средств бюджетного фонда

Расходование денежных запасов бюджетного фонда прописано в законодательстве. Целевые бюджетные фонды создаются благодаря соответствующим поступлениям и способны употребляться исключительно для перевода средств на заранее установленные цели. Все транзакции с подобными финансами должны проводиться только через филиалы Центрального Банка и основного управления казначейства российского Министерства финансов. Учет денег осуществляется на государственных депозитах, созданных в ЦБ РФ/Казначействе. Финансы из бюджетных фондов неприкосновенны. Их запрещено применять для коммерческой деятельности.

Читайте также: