Налоги при субаренде жилого помещения

Обновлено: 02.07.2024

Прочитала ваши статьи о том, что если есть ИП, то при продаже помещения могут посчитать НДС и не применить вычет по НДФЛ. Продавать я пока не планирую, но кто знает, что будет в будущем.

Как мне лучше поступить: убрать этот код из своих ОКВЭД, заключать договоры аренды как физлицо и платить 13% НДФЛ?

Поскольку при регистрации ИП вы заявили код 68.20.1, доходы от сдачи квартиры будут считаться доходами от предпринимательской деятельности.

НДС можно не бояться. Проблема с его уплатой может возникнуть у физлиц и ИП, которые сдают нежилую недвижимость. Вы же планируете сдавать квартиру, то есть жилое помещение.

Что касается налогов с доходов от арендной платы или при продаже квартиры, то они будут зависеть от применяемой вами системы налогообложения.

Как ОКВЭД влияет на налоги

ИП может платить налоги с доходов от аренды квартиры как физическое лицо или предприниматель. То есть у предпринимателя есть выбор, в каком статусе отчитываться перед налоговой: в статусе физлица или ИП. Но все меняется, когда ИП добавляет в список видов своей деятельности код ОКВЭД, связанный со сдачей жилья в аренду.

По правилам во время регистрации ИП указывают виды деятельности, которыми будут заниматься. Доходы от них будут считаться предпринимательскими — по ним ИП будет отчитываться перед инспекцией и платить налоги.

Если хотите платить налог как физлицо, то код 68.20.1 из ваших видов деятельности надо убрать. Для этого подают заявление по форме Р24001.

Вы не указали свою систему налогообложения, поэтому я расскажу, какие налоги нужно платить при сдаче квартиры в аренду и после ее продажи во всех случаях.

Как победить выгорание

Сдача квартиры в аренду. С каждой суммы, которую ИП получает от квартиросъемщиков, он платит 6% налога. Если жильцы еще оплачивают коммунальные услуги без счетчиков, то эти платежи тоже нужно включать в доход и перечислять с них 6% налога.

Если счетчики есть, то плата за ЖКУ по ним не считается доходом ИП — платить налог с них не нужно.

Продажа квартиры. Возможно, квартиру вы будете продавать уже после того, как прекратите предпринимательскую деятельность, то есть в статусе физического лица. Вам не надо будет платить НДФЛ, если вы выполните правило о минимальном сроке владения квартирой. По этому правилу НДФЛ с продажи квартиры не платят, если она была в собственности пять лет и больше. Если продаваемая квартира — единственное жилье налогоплательщика или он получил ее в дар, наследство или по договору ренты, то достаточно трех лет владения, чтобы доход с продажи не облагался налогом.

В налоговом кодексе есть оговорка, что если человек продает имущество, которое он использовал в предпринимательской деятельности, то он должен уплатить НДФЛ с продажи, но только если это не жилой дом, квартира, комната, садовый дом, доля в них или транспортное средство. Так что если правило о минимальном сроке владения вы выполните, то НДФЛ вам платить не придется.

Декларацию 3-НДФЛ на доходы, полученные от продажи квартиры после истечения минимального срока владения, тоже подавать не нужно.

Если надумаете продавать квартиру, будучи ИП на УСН, то весь доход, который вы получите от продажи, придется включить в состав доходов и уплатить с него налог по ставке 6%. Освобождение от НДФЛ по правилу о минимальном сроке владения на ИП на упрощенке не распространяется, ведь НДФЛ они не платят.

Если вы непосредственно перед продажей уберете из ОКВЭД код 68.20.1, для освобождения от налога этого будет недостаточно. Налоговая поймет, что вы сделали это специально, чтобы не платить налог с продажи, и доначислит его.

Должен ли ИП на патенте платить НДФЛ

Сдача квартиры в аренду. Чтобы сдавать квартиру в аренду на патентной системе налогообложения, нужно оформить патент на этот вид деятельности. Тогда ИП не должен будет платить НДФЛ с арендных платежей, которые поступают от квартиросъемщиков.

Стоимость патента зависит от региона, где находится квартира, ее площади, а также срока патента. Патент можно покупать на период от 1 до 12 месяцев в пределах календарного года. С одной стороны, это удобно: можно приобрести патент на тот период, когда планируете сдавать квартиру. С другой — купить патент сразу на несколько лет не получится: нужно обновлять его каждый год.

Продажа квартиры. Доходы от продажи недвижимости патентом не облагаются, поэтому с них надо платить НДФЛ. Если выполните правило о минимальном сроке владения, делать это не придется.

Какие налоги со сдачи квартиры в аренду должен платить ИП на ОСНО

Сдача квартиры в аренду. У ИП на общей системе налогообложения доходы от аренды квартиры облагаются НДФЛ по ставке 13%. Доходом считается не только арендная плата, но и плата за коммунальные услуги без счетчиков.

При исчислении налога ИП может учитывать расходы на предпринимательскую деятельность, то есть уменьшать полученные доходы на понесенные расходы.

Кроме налога на доход собственник квартиры должен платить налог на имущество. Это местный налог, ставки по нему устанавливают муниципалитеты и города федерального значения: Москва, Санкт-Петербург и Севастополь.

Налог уплачивают по уведомлению, которое направляет налогоплательщику инспекция. Заплатить его нужно до 1 декабря следующего года.

По закону услуги по передаче любого жилья во временное пользование не облагаются НДС. Поэтому при сдаче в аренду квартиры этот налог платить не нужно. Но декларацию по НДС сдавать в налоговую все равно надо, даже если у вас был только один вид дохода — от аренды квартиры. Декларацию по НДС подают в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Продажа квартиры. Если вы выполните правило о минимальном сроке владения, то НДФЛ платить не будете.

Декларацию 3-НДФЛ на доходы от продажи квартиры после истечения минимального срока владения также подавать не требуется.

По закону продажа жилых помещений или долей в них освобождается от НДС. То есть если ИП продает квартиру, то платить НДС он не должен. Но подать декларацию по НДС все равно необходимо.

Какие налоги должен платить ИП, если он сдает квартиру как физлицо

Сдача квартиры в аренду. Если хотите платить налог как физлицо, то код 68.20.1 из ваших видов деятельности нужно убрать. Тогда вы будете перечислять 13% с каждого арендного платежа.

Если квартиру снимает физлицо или иностранная компания, у которой нет представительства в РФ, то арендодатель сам считает, сколько налога нужно заплатить, и сам перечисляет деньги в бюджет. В доход включают арендную плату и компенсацию коммунальных услуг без счетчиков.

Платить НДФЛ арендодателю необходимо не каждый месяц, а один раз за все месяцы сразу — до 15 июля следующего года. То есть человек целый год получает арендные платежи, никак по ним не отчитывается, а по окончании года считает все сумму дохода от сдачи квартиры и уплачивает с нее налог.

До 30 апреля следующего года физлицу надо подать декларацию 3-НДФЛ , а до 15 июля — заплатить налог.

Если квартиру снимет российская организация или ИП, то уплата налогов будет их задачей. По закону в таких случаях арендаторы считаются налоговыми агентами — они будут удерживать НДФЛ с арендных платежей и представлять отчетность в инспекцию. Физлицо будет получать арендную плату после вычета налога. Например, если плата по договору аренды — 20 000 Р , на руки человек будет получать 17 400 Р : 20 000 Р − 13%.

Как собственник квартиры, физлицо также обязано платить налог на имущество. Как это делать, я рассказала выше.

Какие налоги нужно заплатить вам

Поскольку при регистрации вы заявили код ОКВЭД 68.20.1, то доходы от сдачи квартиры в аренду у вас будут считаться предпринимательскими.

Для ПСН нужно взять специальный патент — на сдачу квартиры в аренду, а при продаже квартиры — заплатить НДФЛ. Если выполните правило о минимальном сроке владения, НДФЛ не будет.

Если применяете ОСНО, вы должны платить только НДФЛ. Ставка налога будет такой же , как если бы вы сдавали квартиру как физлицо, — 13%. Но при исчислении налога вы можете учесть расходы от предпринимательской деятельности. Платить НДС с полученного дохода вам не нужно. Если решите продавать квартиру и выполните правило о минимальном сроке владения, платить НДФЛ не придется. НДС при продаже квартиры тоже не платится.

Если захотите сдавать квартиру как физлицо, то из видов деятельности придется убрать код 68.20.1. Нужно платить НДФЛ.

Арендованное помещение или его часть можно сдать в субаренду другому предпринимателю для торговли, оказания услуг и размещения офиса. На это спрашивают разрешение собственника. Варианты разные: субарендатор пользуется помещением постоянно или пару часов в неделю.

Платежи от субарендатора помогают компенсировать свою арендную плату. На субаренду вряд ли согласятся арендодатели в торговых центрах. В остальных случаях, возможно, это дополнительная поддержка магазинам и другому бизнесу, у которого проблемы.

Как законно оформить субаренду

Для субаренды берут письменное согласие собственника помещения. С субарендатором подписывают договор субаренды.

Согласие арендодателя

Нельзя сдавать помещение без согласия собственника — ст. 615 ГК РФ. Хорошо когда в согласии точно сказано кому, на какой срок и под какой бизнес можно сдавать помещение. Такой документ защитит от споров.

Иногда согласие арендодателя уже вписано в договор аренды. Тогда спрашивать отдельное разрешение не нужно.

Бывает и наоборот: в договоре аренде прописан запрет на субаренду. Но это не мешает поговорить с арендодателем. Обстоятельства вокруг меняются и, возможно, субаренду разрешат. В этом случае подписывают дополнительное соглашение. Пункт о запрете убирают и добавляют согласие.

Договор субаренды

С субарендатором подписывают договор. Без него договорённость не работает: если субарендатор внезапно съедет, не получится спросить за сломанную мебель и космический счёт за свет — ст. 651 ГК РФ.

Что написать в договоре субаренды

Перед хозяином помещения за субарендатора отвечает арендатор. Поэтому уделите особое внимание условиям, которые защищают помещение и организуют порядок работы.

Предмет договора и характеристики помещение

Предмет — по поводу чего заключили договор. В предмете пишут, на каких условиях пускают субарендатора: отдают во владение и пользование или только в пользование. Например, на определённые часы и дни недели для проведения мастер-классов.

Сюда же добавляют адрес, метраж, кадастровый номер и расположение помещения. Это обязательно по ст. 607 ГК РФ. Если сдаёте часть, её расположение удобно отметить на плане помещения. План есть в кадастровом паспорте.

Под какой бизнес отдаёте в субаренду

В договоре пишут, чем именно займётся субарендатор. Например, будет ремонтировать ноутбуки и смартфоны. Прописать вид деятельности важно. Если субарендатор вместо тихого ремонта за прилавком организует столярную мастерскую, аренду можно прекратить и взыскать убытки по ст. 615 ГК РФ.

Срок аренды

Пустить субарендатора можно на период не дольше своей аренды — ст. 614 ГК РФ. Срок записывают в договор субаренды. На новый срок заключают новый договор.

Если арендатор по какой-то причине расторгает свой договор аренды досрочно, субаренда тоже прекращается — ст. 618 ГК РФ. Субарендатор может заключить договор аренды уже с собственником.

Субаренду на срок более года регистрируют в Росреестре.

Арендная плата, коммуналка и депозит

В договор записывают размер арендной платы и срок ежемесячных платежей. Сколько брать с субарендатора решает арендатор. Повышать плату можно не чаще одного раза в год.

Случается, арендатор и субарендатор работают в помещении вместе. Тогда договариваются, как поделят расходы на коммунальные услуги, воду и электричество.

С субарендатора можно взять депозит. Деньги возвращают после прекращения аренды или засчитывают за последний месяц.

Ремонт, вывеска и уборка

В обязанности субарендатора вписывают все нужные бытовые условия. Это особенно важно, если арендатор тоже остаётся работать в помещении. Пропишите, как развесите вывески, кто делает уборку и следит за чистотой крыльца. А также — кто берет на себя пожарную безопасность и выполнение санпинов.

По умолчанию субарендатор обязан делать текущий ремонт: менять лампочки, чинить сантехнику — ст. 616 ГК РФ. Но эту обязанность можно распределить по-другому — как договоритесь.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Передача и возврат помещения по акту

Помещение передают субарендатору по акту. Подписали акт — можно начислять арендную плату.

В акте перечисляют мебель и оборудование, которые сдают вместе с помещением. Это поможет спросить с субарендатора ущерб, если что-то сломается или потеряется.

Если найдутся поломки, арендатор устраняет их по ст. 612 ГК РФ. Но если сломанные выключатели и неработающий кондиционер было видно на приёмке, с арендатора снимается ответственность.

На возврат помещения тоже подписывают акт. До возврата субарендатор платит арендную плату, даже если уже бросил бизнес — ст. 622 ГК РФ.

По каким причинам расстаётесь

По общему правилу договор аренды раньше срока расторгают через суд. Но удобнее записать в договор, что у каждой стороны есть право отказаться от аренды по уведомлению, например, за 14 дней. Так можно.

Можно написать, что договор расторгают без причины или из-за конкретных нарушений. Это вопрос договорённостей с субарендатором.

Вот примерные нарушения субарендатора:

— ведёт бизнес, о котором не договаривались;

— ухудшает состояние помещения, не делает уборку;

— задерживает арендную плату и коммунальные платежи;

— машет бизнесу арендатора.

А вот арендатора:

— не разобрался с недостатками помещения;

— мешает бизнесу субарендатора.

Статья актуальна на 08.02.2021

Арендатор может с согласия арендодателя сдать арендованное имущество в субаренду .

Это касается также имущества, находящегося в республиканской собственности, которое может быть передано в субаренду только с согласия арендодателя и на условиях, предусмотренных в договоре аренды .

К договорам субаренды применяются правила о договорах аренды, если иное не установлено ГК и иными актами законодательства .

В связи с этим при сдаче имущества в субаренду следует учесть некоторые нюансы налогообложения.

НДС

Обороты по передаче субарендодателем объекта аренды в субаренду субарендатору признаются объектом налогообложения НДС на территории Республики Беларусь .

Налоговая база по НДС при передаче субарендодателем объекта аренды субарендатору определяется как сумма арендной платы .

Сумма арендной платы отражается в налоговой декларации по НДС. На сумму арендной платы создается и выставляется ЭСЧФ.

Обороты по возмещению субарендодателю субарендатором стоимости приобретенных работ (услуг), связанных с субарендой, не включенной в сумму арендной платы, не облагаются НДС у субарендодателя.

Также не являются объектом исчисления НДС у субарендодателя обороты по возмещению субарендатору субарендодателем стоимости приобретенных работ (услуг), связанных с арендой .

Суммы НДС, исчисленные арендодателем с арендной платы и предъявленные арендатору (субарендодателю), плательщику НДС, принимаются арендатором (субарендодателем) к вычету .

НДС, предъявленный субарендодателем субарендатору, плательщику НДС, принимается субарендатором к вычету .

Вычеты по НДС при субаренде производятся на основании ЭСЧФ, полученных в установленном порядке от субарендодателя, при условии их подписания субарендатором в установленном порядке электронной цифровой подписью .

При этом суммы НДС, предъявленные арендодателем арендатору (субарендодателю), с возмещаемой арендатором (субарендодателем) стоимости приобретенных работ (услуг), связанных с арендой, не включенной в сумму арендной платы, не подлежат вычету .

Налог на прибыль

Доходы субарендодателя от сдачи имущества в субаренду относятся к внереализационным доходам и определяются как и у обычного арендодателя, т.е. в сумме арендной платы, уплачиваемой субарендатором, которая включает в себя сумму вознаграждения субарендодателя и возмещаемые в соответствии с законодательством расходы субарендодателя, а также в сумме расходов субарендодателя, не включенных в состав арендной платы, но подлежащих возмещению в соответствии с условиями договора .

Датой отражения этих внереализационных доходов является дата признания доходов в бухучете .

При налогообложении прибыли учитываются расходы субарендодателя по сдаче имущества в субаренду. Такие расходы отражаются на дату отражения соответствующих доходов от сдачи имущества в субаренду, учитываемых в порядке, определенном подп. 3.15 п. 3 ст. 128 НК.

Состав расходов по сдаче имущества в субаренду определяется с учетом положений ст. 130 и 131 НК .

При этом сумма арендной платы, которую уплачивает субарендодатель арендодателю, относится к расходам субарендодателя по сдаче имущества в субаренду.

Таким образом, в рассматриваемой ситуации доходы по сдаче имущества в субаренду включаются в состав внереализационных доходов субарендодателя на дату фактического поступления арендной платы от субарендатора. На эту же дату признаются и расходы по сдаче имущества в субаренду в виде арендной платы, уплачиваемой субарендодателем по договору аренды, а также исчисленного НДС.

УСН

Организация и ИП, сдающие арендованное имущество в субаренду, не вправе применять УСН .

Указанные организации и ИП (субарендодатели) не вправе применять УСН:

— с месяца, в котором они могут быть признаны организациями и ИП, указанными в подп. 5.1.2-3 п. 5 ст. 286 НК;

— в календарном году, если в предшествовавшем ему календарном году они являлись организациями и ИП, указанными в подп. 5.1.2-3 п. 5 ст. 286 НК .

При этом организации и ИП признаются организациями и ИП, указанными в подп. 5.1.2-3 п. 5 ст. 286 НК, в течение срока действия соответствующего договора, а также по истечении этого срока до дня (включительно), в котором имел место последний факт получения выручки (дохода) по указанному договору .

Налог на недвижимость

Особенностей определения плательщика налога на недвижимость в случае заключения арендатором договоров субаренды налоговым законодательством не установлено.

Арендодатель, арендатор и субарендатор не могут самостоятельно принимать решения и устанавливать в договоре аренды (субаренды), кто из них будет уплачивать налог на недвижимость. Определение плательщика налога на недвижимость осуществляется только на основании требований налогового законодательства.

При субаренде объекта недвижимости плательщик налога на недвижимость определяется в соответствии со ст. 183 и 184 НК, которые необходимо применять ко всем участникам арендных и субарендных отношений последовательно, начиная с собственника объекта недвижимости. При этом только одно лицо может быть признано плательщиком налога на недвижимость в отношении определенного объекта недвижимого имущества .

В Письме МНС от 07.02.2013 N 2-2-13/303 в виде таблице приведены варианты различных отношений в результате сдачи объектов недвижимости в аренду и далее в субаренду (заглавными буквами обозначены плательщики налога на недвижимость):

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

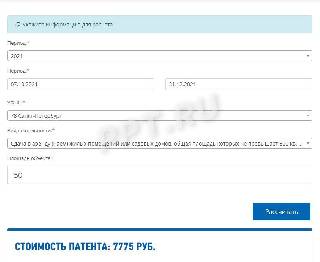

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

Читайте также:

- Какой штраф грозит главному бухгалтеру если в учреждении нарушены правила выдачи расчетных листков

- Товарообменные операции трактуются в налоговом учете на основании ст 39 40 и 154 нк рф

- Контроль обслуживания физических лиц при приеме коммунальных налоговых и других платежей

- Проценты на остаток по счету налог на прибыль

- Какой цвет карточки штраф