Налоги доходы имущество жизненные ситуации сообщения

Обновлено: 02.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Фин. консультант.

- 20 лет в фин. сфере.

- Независимый эксперт. . .

2 декабря 2019 года – последний день уплаты имущественных налогов. Что такое имущественные налоги, их виды, сколько платить как заплатить налоги не выходя из дома, как не переплатить, чем грозит неуплата имущественных налогов — обо всем этом вы узнаете из статьи на Бробанке.

- За что платим?

- Сроки уплаты

- Сколько платить

- Что проверить в уведомлении

- Правильность учета имущества

- Учтены ли вычеты по налогу на имущество

- Учтены ли льготы по освобождению от уплаты налога на имущество

- Учтены ли льготы по уменьшению суммы налога на имущество

- Учтены ли льготы по земельному налогу

- Учтены ли льготы по транспортному налогу

- Что делать, если налог начислен неправильно или не начислен?

- Как оплатить

- Что будет, если не платить

За что платим?

Имущественные налоги – налоги, которые платят физические лица, если у них есть имущество.

Виды имущественных налогов:

- Налог на имущество.

- Земельный налог.

- Транспортный налог.

Налог на имущество — налог, который платят собственники за владение недвижимыми объектами.

Такими объектами являются:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, помещения.

Земельный налог платят собственники земельных участков. Транспортный налог оплачивают владельцы транспортных средств: машин, мотоциклов, катеров и яхт, снегоходов, гидроциклов, самолетов и вертолетов и т.п.

Сроки уплаты

Раз в году до 1 декабря. В 2019 г. – это воскресенье, поэтому срок оплаты перенесли на понедельник – до 2 декабря включительно. В 2019 г. оплачивают налоги за 2018 год.

Сколько платить

Каждый налог считается по своим правилам и формулам. Собственникам имущества считать самостоятельно ничего не нужно.

Суммы налогов к оплате по каждому объекту имущества считает ФНС, указывает их в налоговом уведомлении, которое высылает вам до 1 ноября.

Налоговая присылает уведомления:

В уведомлении учтены все имущественные налоги. С 2019 г. вместе с уведомлением заполненные квитанции не присылают, а только указывают реквизиты для перечисления.

Если имущество у вас есть, а налоговое уведомление до 1 ноября не пришло – надо разбираться, чтобы не пропустить срок оплаты.

Не получение уведомления не освобождает от уплаты налогов!

В каких случаях налоговая уведомление не пришлет:

- Имущество не учтено в личном кабинете. Возможно, ФНС о нем не знает (что, конечно, редкость). Проверьте в личном кабинете, все ли ваше имущество учтено. Если нет, до 31 декабря 2019 г. подайте в ФНС уведомление. Для налоговой все тайное имущество рано или поздно становится явным! Зачем вам потом оплачивать пени, штрафы и трепать себе нервы?

- Сумма начисленного налога меньше 100 руб. ФНС включит налог в уведомление в следующем году без пеней и штрафов.

- У вас есть льготы по имущественным налогам. О наличии льгот надо самостоятельно уведомить ФНС. Посмотреть льготы по налогам можно здесь.

- У вас нет имущества для налогообложения.

Что проверить в уведомлении

Как не заплатить лишнего? Перед оплатой уведомления необходимо проверить:

Правильность учета имущества

Учтены ли вычеты по налогу на имущество

Они предоставляются всем в виде уменьшения площади объекта при начислении налога:

- Площадь квартиры или части дома уменьшают на 20 м²

- Жилой дом – на 50 м²

- Комната или часть квартиры – на 10 м²

Заявление на вычет подавать не нужно, ФНС применяет его автоматически.

Учтены ли льготы по освобождению от уплаты налога на имущество

Не платят налог на имущество:

Пенсионеры и предпенсионеры – в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- творческая мастерская, ателье или студия;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Например, у пенсионера есть жилой дом, квартира, гараж. За них платить налог на имущество он не будет. А вот если у него 2 квартиры, то за одну из квартир налог на имущество нужно заплатить.

За какой объект платить налог – налогоплательщик выбирает сам и до 31 декабря текущего года подает в ФНС заявление установленного образца. То есть льготный объект для начислений за 2019 г. надо выбрать строго до конца 2019 г., а не в 2020 г.!

Также на льготы могут рассчитывать герои ССРР и РФ и инвалиды 1 и 2 групп и др. Полный список льготников по налогу на имущество указан в статье 407 Налогового Кодекса.

Учтены ли льготы по уменьшению суммы налога на имущество

В 2019 г. у многодетных семей появился вычет по уменьшению площади объекта:

- Квартира, часть квартиры или комната – общая площадь для налогообложения уменьшается из расчета по 5 м2 на каждого ребенка.

- Жилой дом или его часть – по 7 м2 на каждого ребенка.

Предоставляется вычет в виде льготы, дополнительно к общему вычету для всех, на основании заявления и только на один объект. Вычет действует и для начислений налога за 2018 год.

Учтены ли льготы по земельному налогу

Определенным категориям граждан положена льгота по земельному налогу – 6 соток земли налогом не облагаются. Вот эти категории:

- Пенсионеры и предпенсионеры.

- Герои ССРР и РФ.

- Инвалиды 1 и 2 групп.

- Ликвидаторы последствий на Чернобыльской АЭС.

- Многодетные семьи и др.

Например, в семье 3-е детей и есть земельный участок 6 соток. Платить земельный налог не нужно.тА если площадь участка 10 соток, то земельный налог нужно заплатить с 4 соток (10-6).

Если вам положена льгота по земельному налогу и у вас 2 участка, льготу дадут только на один: по выбору владельца, или по умолчанию — на участок с максимальными начислениями.

Учтены ли льготы по транспортному налогу

Владельцам легковых автомобилей предоставляются налоговые льготы на региональном уровне. Проверить, какие льготы по транспортному налогу действуют в вашем регионе и кому они положены можно на сайте ФНС.

Если вам положена льгота по транспортному налогу, а ФНС ее не учла, подайте заявление.

Что делать, если налог начислен неправильно или не начислен?

В сервисе приведен список часто встречающихся проблем при начислении налогов. Например, вы обнаружили, что вам начислили земельный налог за проданный земельный участок. Вы можете подать обращение в налоговую с помощью сервиса, не выходя из дома.

Выбираете подходящую жизненную ситуацию из списка, заполняете поля без входа в личный кабинет, отправляете. Ответ получите на указанную вами электронную почту. Вот так просто и удобно.

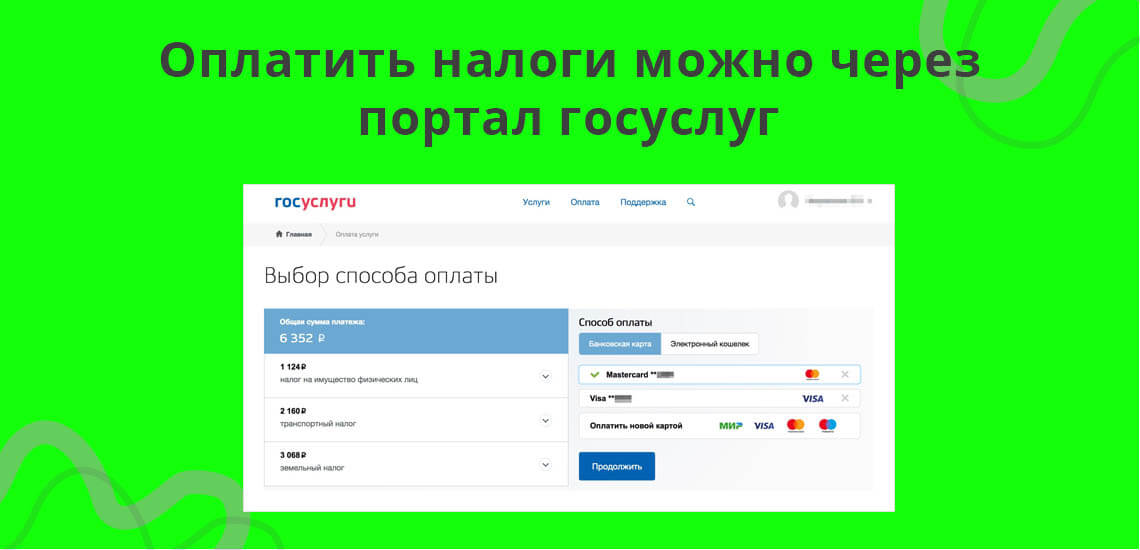

Как оплатить

Оплатить имущественные налоги и задолженность по ним можно:

Что будет, если не платить

Не тяните с оплатой. Не заплатите вовремя – начислят пени и штраф. Пеня — денежная сумма, которая начисляется вам на сумму задолженности по налогу, если налог оплачен с опозданием.

Не оплатили до 2 декабря? С 3 декабря автоматически начисляется пеня — 1/300 от ставки рефинансирования Банка России, которая действует на момент начисления. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. С 28.10.2019 г. ключевая ставка Банка России – 6,5% годовых.

Также за неуплату налога налоговая может привлечь к ответственности в виде штрафа. Размер штрафа:

- 20% от неуплаченной суммы налога.

- 40% от суммы задолженности, если имеются доказательства умышленности допущенного нарушения.

ФНС в течение 3-х месяцев с момента выявления нарушения направляет должнику требование об уплате налога, пеней, штрафа. Если ФНС не указала в требовании срок для добровольной уплаты задолженности, то должник обязан погасить долг в течение 8 дней с момента получения требования. В случае неисполнения требования, ФНС подает заявление в суд о взыскании задолженности.

Платите налоги вовремя! Хуже налогов может быть только одно: когда не с чего платить налоги. Согласны?

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Продавцов недорогой недвижимости освободят от налога

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года. Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб. Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

Специалисты ФНС России подготовили обзор решений Верховного суда РФ и Конституционного суда РФ по налогам за первый квартал 2019 года, и разослали по инспекциям (письмо от 16.04.19 № СА-4-7/7164). В обзор, в числе прочего, вошли споры, участниками которых являлись физические лица. Они оказались в непростых ситуациях: долги по ипотеке, перенос имущественного вычета из-за выхода на пенсию, завышение базы по налогу на имущество и проч. В настоящей статье мы рассказали о правовой позиции ВС РФ и КС РФ в спорах по налогу на доходы физлиц и по налогу на имущество физлиц. Налоговики будут использовать эти выводы судей в своей работе.

Кредитор не стал взыскивать проценты и пени. Возникает ли у заемщика облагаемый доход?

Физическое лицо получило ипотечный кредит под залог квартиры. В договоре было прописано, что заемщик должен ежемесячно платить проценты за пользование кредитом, а при задержке платежей — пени за каждый день просрочки.

В связи с тем, что заемщик не смог расплатиться с кредитором, последний обратился в суд и выиграл дело. Судьи признали, что необходимо продать квартиру с публичных торгов, и из вырученной суммы погасить ипотечный кредит. Также судьи указали: заемщик обязан заплатить кредитору проценты и пени, которые будут начислены за весь период просрочки вплоть до момента продажи квартиры и погашения кредита. При этом конкретную сумму процентов и пеней суд не обозначил, поскольку не мог рассчитать ее заранее.

Квартира была продана, и вырученной суммы хватило для погашения кредита и части процентов. Оставшиеся проценты, а также пени кредитор простил. При этом он расценил непогашенные проценты и пени как доход, полученный заемщиком. Этот доход кредитор указал в форме 2-НДФЛ, которую направил в налоговую инспекцию. Налоговики, в свою очередь, начислили заемщику налог на доходы физлиц.

Заемщик отказался перечислить налог на доходы физлиц, и спор дошел до Верховного суда РФ. Судебная коллегия ВС РФ встала на сторону заемщика и подтвердила, что НДФЛ начисляется только в том случае, если сумма процентов и пеней была признана должником или присуждена судом. В данном случае заемщик эту сумму не признал.

Пенсионер переносит имущественный вычет на три предыдущих года. С какой даты вести отсчет?

В 2013 году женщина вышла на пенсию и приобрела пай в жилищно-строительном кооперативе. В 2015 году в ее пользование была передана квартира.

В 2016 году она получила свидетельство о государственной регистрации права собственности на квартиру и подала в ИФНС заявление о предоставлении имущественного вычета. При этом женщина воспользовалась пунктом 10 статьи 220 НК РФ, который позволяет пенсионерам переносить вычет на три предшествующих налоговых периода. За точку отсчета она приняла 2015 год. Таким образом, пенсионерка заявила вычет за 2012, 2013 и 2014 годы.

Но инспекторы отказали в вычете за 2012 год. Они заявили, что три года следует отсчитывать с даты, когда получено свидетельство о праве собственности, то есть с 2016 года. В обоснование своей позиции налоговики сослались на подпункт 6 пункта 3 статьи 220 НК РФ. В нем говорится, что право на имущественный вычет нужно подтверждать, в числе прочего, документом о праве собственности. А раз такой документ получен в 2016 году, то нельзя вести отсчет срока для переноса вычета с 2015 года. Следовательно, перенести вычет можно на 2013, 2014 и 2015 годы.

Налог на имущество считается по инвентаризационной стоимости. Можно ли заменить ее на рыночную?

Налогоплательщик владеет жилым домом, инвентаризационная стоимость которого составляет 3 171 466 руб., а кадастровая — 2 873 674 руб. ИФНС начислила налог на имущество физлиц исходя из инвентаризационной стоимости, так как этот способ утвержден нормативно-правовым актом региона.

Владелец жилья выяснил, что если бы налог по данному объекту считали исходя из кадастровой стоимости, то сумма получилась бы намного ниже. Дело в том, что при использовании для расчета налога инвентаризационной стоимости дома была применена ставка 1,5%, а в случае использования кадастровой стоимости ставка составила бы всего 0,1%.

Налогоплательщик обратился в Конституционный суд РФ. По мнению заявителя, статья 402 НК РФ, позволяющая властям региона выбирать способ расчета налога на имущество, нарушает права налогоплательщиков. Ведь, если власти выбирают расчет по инвентаризационной стоимости, это приводит к применению более высокой ставки и завышению суммы налога.

КС РФ не согласился с заявителем. В постановлении этого суда от 15.02.19 № 10-П сказано, что статья 402 НК РФ соответствует Конституции. Но вместе с тем судьи подчеркнули: применение различных способов расчета налога не должно ставить в неравные условия налогоплательщиков, которые владеют сопоставимым по рыночной стоимости имуществом в разных субъектах РФ. Поэтому даже если в регионе налог на имущество считается по инвентаризационной стоимости, допустимо одновременно применять и другой способ — считать налог по кадастровой стоимости (даже если официально для целей налогообложения она не используется). А если кадастровая стоимость еще не установлена, можно учитывать для расчета рыночную стоимость.

Но это возможно только в том случае, если расчет по инвентаризационной стоимости приводит к существенному (в два раза и более) завышению суммы налога. Причем, для замены инвентаризационной стоимости на кадастровую или рыночную стоимость одного желания налогоплательщика недостаточно. Необходимо соответствующее решение ИФНС, а при возникновении спора — судебный акт.

Из зарплаты работника излишне удержан НДФЛ. Можно ли вернуть налог через инспекцию?

Работник посчитал, что из его зарплаты был необоснованно удержан налог на доходы физлиц. Он подал в ИФНС декларацию по форме 3-НДФЛ и заявление на возврат излишне удержанной суммы налога. Инспекторы отказали в возврате и сообщили, что возвращать деньги должен налоговый агент, а не инспекция.

Аннотация. В статье будут рассмотрены основные проблемы, существующие в настоящее время в налоговом законодательстве касательно налога на имущество физический лиц. И одновременно предлагаются реальные пути разрешения этих проблем и меры, способные повысить эффективность реализации основных функций этого налога.

Annotation. The following article will consider the main problems that currently exist in the tax legislation regarding the tax on property of physical persons. At the same time, we proposed real ways of resolving these problems and measures that can improve the efficiency of the basic functions of this tax.

Ключевые слова: налог на имущество физических лиц, кадастровая стоимость, налоговая ставка, объект налогообложения.

Key words: tax on property of physical persons, cadastral value, tax rate, tax unit.

Экономический кризис обозначил слабые места российской экономики, в том числе в части налогового законодательства. Нововведения в налоговой системе, вступающие в силу с 2017 года, привели к существенным изменениям в налогообложении и методике исчисления налога на имущество физических и юридических лиц.

Необходимость принятия радикальных мер в системе налогообложения имущества населения и организаций связана с несоответствием налоговой базы имущественных объектов их справедливой стоимости. Основная задача изменений в налоговой системе России – пополнение государственного бюджета, так как за время кризиса резервные фонды истощились, бюджетный дефицит существенно вырос. Также целью выступает введение целого ряда ограничений для налогоплательщиков, при этом практически полностью исключены риски уклонения от уплаты имущественного налога.

Проблема 1. (кадастровая стоимость) До введения изменений в системе налогообложения для исчисления налоговых выплат использовалась инвентаризационная цена имущественного объекта налогообложения. В нее в обязательном порядке включался износ, срок его эксплуатации.

Тем не менее, цель нововведений заключается не в повышении налоговой нагрузки, а подразумевает переход к наиболее справедливому налогообложению, и повышение фискального значения налога на имущество. Результаты кадастровой оценки объектов недвижимого имущества, которая уже завершена в ряде субъектов РФ, демонстрируют неравномерное возрастание стоимости объектов для целей налогообложения.

Положительным аспектом взимания налога на имущество физических лиц с кадастровой стоимости является возможность пополнения муниципальных бюджетов, главным образом за счёт владельцев значительных объёмов недвижимости. В то же время возникает проблема повышения налоговой нагрузки граждан, в особенности – социально незащищённых слоёв населения. Тем не менее, налогоплательщики имеют возможность оспаривать результаты кадастровой оценки, и, как показывает практика, более трети поданных заявлений удовлетворяются.

К сожалению, на данный момент существует проблема, связанная и с расчётом и проверкой суммы налога на имущество физических лиц самими налогоплательщиками. В налоговых уведомлениях отражена информация о размере налога, рассчитанном налоговой службой, указана кадастровая и инвентаризационная стоимость налогооблагаемых объектов, а также налоговые ставки. Тем не менее, механизм расчёта суммы налогового платежа чётко не определён. В связи с этим целесообразно указывать в налоговых уведомлениях подробный алгоритм с необходимыми пояснениями, чтобы налогоплательщики самостоятельно могли правильно рассчитать сумму и сравнить её со значением, указанным в уведомлении. Данная мера необходима в рамках обязанности налоговых органов предоставлять информацию и разъяснения налогоплательщикам (в том числе и в письменной форме) в соответствии со ст. 32 НК РФ.

Налог на имущество рассчитывается каждому налогоплательщику – физическому лицу налоговым органом по месту фактического нахождения имущества. Налог на имущество, рассчитываемый на основании кадастровой стоимости, предполагается вводить поэтапно в течение пяти лет. Таким образом, начиная с 2020 года налог на имущество будет исчисляться только по кадастровой стоимости. Такое распределение во времени объясняется тем, что кадастровая стоимость значительно выше инвентаризационной. Поэтому, чтобы не было резкого единовременного увеличения налога большинству налогоплательщиков – физических лиц, законодательно предусмотрено распределение налоговой нагрузки. В связи с чем, при условии, что кадастровая стоимость превышает инвентаризационную, четыре года после принятия закона.

Очевидно, налоговая нагрузка должна сместиться в сторону дорогостоящих объектов недвижимости. Несмотря на это, реализации налогом социальной функции в данном случае не ожидается, поскольку повышенная ставка применяется только в отношении имущества, превышающего по стоимости 300 млн. руб. В результате имущество, для примера, стоимостью 11 млн. руб. облагается налогом по такой же ставке, как и имущество, оцененное в 250 млн. руб. Поэтому в целях реализации принципа справедливости налогообложения существуют предложения по увеличению количества интервалов стоимости недвижимости и соответствующих им налоговых ставок. Кроме того, по мнению экспертов, наблюдается большая склонность местных администраций к повышению ставок, нежели к их снижению[3]. Тем не менее, они не имеют права увеличить ставки более чем в 3 раза, а рост доходов местных бюджетов может повысить заинтересованность местных властей в развитии своей территории.

Проблема 2. (Изменения в налогообложении имущества физических лиц). Объектом налогообложения по налогу на имущество граждан по- прежнему остается: – квартира, – доля, – недостроенная постройка жилого/нежилого типа (оформлено право собственности), – гараж, – дача[4]. Нововведением 2015 года является объект – творческая мастерская, а так же парковочное место. Что касается налоговых ставок, то они так же подверглись пересмотру. Ставки налога на имущество в 2017 аналогичны 2016г.: 0,1%, 0,5% и 2%[5]. Размеры процентов, которые подлежат оплате, дифференцированы по ценам объектов налогообложения.

В 2017 году произошли изменения в налогообложении пенсионеров, которые ранее могли использовать льготы для нескольких объектов имущества. Обновленный порядок налогообложения по налогу на имущество позволяет освободить только один объект, что подразумевает освобождение от уплаты налоговых выплат только за одну квартиру, дом, дачу, все остальное имущество облагается налогом в полном размере. Таким образом, налоговые вычеты уменьшат налоговую нагрузку на собственников квартир в размере 25%, для собственников комнат в размере 75%. При использовании возможных налоговых вычетов, суммарный размер базовой стоимости может становится отрицательной величиной, в этом случае налоговую базу фиксируют равной нулю.[6]

Целесообразно отметить, что в связи с реформированием налога на имущество физических лиц расширяется перечень налогооблагаемых объектов. Как следствие, возникают налоговые коллизии при налогообложении новых категорий недвижимости, например, апартаментов[6]. Спорные случаи возникают также при взимании налога с единого недвижимого комплекса и объектов незавершённого строительства.

В качестве основных мер по урегулированию подобных ситуаций можно выделить: уточнение порядка налогообложения объектов, достижение чёткости и однозначности определения видов имущества, уточнение момента возникновения обязанности регистрации имущественных объектов.

Следует обратить внимание и на вопросы администрирования налога на имущество физических лиц, в рамках которого вводится обязанность самообложения граждан налогом. Налогоплательщики обязаны сообщать налоговым органам о наличии у них объектов недвижимого имущества, признаваемых объектами налогообложения. Данное нововведение квалифицируется как шаг к снижению потерь в наполняемости бюджетов. Появляется возможность учёта и налогообложения объектов, по которым у налоговых органов отсутствует информация, а также ранее неучтённых и неоцененных объектов. С другой стороны, подобный механизм не исключает создания проблем для налоговых органов и налогоплательщиков, в частности, уклонения от налогообложения, возникновения вопросов в судебной практике.

Таким образом, налогообложение имущества физических лиц сопряжено с рядом проблемных аспектов. Необходимость максимизации эффективности пополнения бюджетов с одной стороны и реализации принципа социальной справедливости, выполнения социальной функции налога – с другой порождает спорные, нередко конфликтные ситуации. Результаты введения нового порядка исчисления и уплаты налога на имущество физических лиц пока не имеют однозначной оценки.

Так или иначе, следует отметить некоторые меры, способные повысить эффективность реализации основных функций данного налога. Необходимо совершенствование механизмов кадастровой оценки с целью более адекватного отражения реальной дифференциации стоимости объектов. Целесообразно учитывать уровень доходов налогоплательщиков при установлении размера налога. Это позволит снизить рост налоговой нагрузки на малообеспеченных лиц. Наконец, существует возможность повышения оперативности реализации региональных программ при условии расширения финансовой самостоятельности муниципалитетов, так как ставки, льготы и вычеты будут определяться с учётом местных особенностей.

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

Что такое доходы и расходы

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

1. По постоянству:

- регулярные или постоянные платежи;

- разовые платежи (возникающие незапланированно).

2. По времени возникновения:

- ежемесячные;

- ежеквартальные;

- ежегодные.

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Бюджет и его разновидности

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

-

Доходы меньше расходов. Тогда возникает потребность в заёмных средствах, и людям приходится брать деньги в долг или в кредит.

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Способы учёта собственных средств

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Рекомендации по ведению и планированию бюджета

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также:

- Как ответить на уведомление о вызове налогоплательщика в налоговую образец

- Какой штраф за подсветку номера синим цветом

- Что из перечисленного относится к источникам пополнения государственного бюджета налоги с граждан

- Должна ли жена платить налог вступая в наследство умершего мужа

- Какой штраф за убийство крота