Налог взносы начислено уплачено справочник

Обновлено: 16.05.2024

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.

Содержание:

1. Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

2. Тарифы и условия

Бухгалтер рассчитывает взносы по общему тарифу до тех пор, пока сумма выплат сотруднику не превысит лимит. В 2020 году — 1 292 000 руб. на ОПС и 912 000 руб. на ВНиМ. Затем тариф уменьшается. Пока зарплата сотрудника не превысила лимит, взносы начисляются по тарифу 22%, затем по тарифу 10%.

Также работодатель перечисляет взносы на страхование от несчастных случаев и профзаболеваний, их еще называют взносами на травматизм, на те же выплаты что и ОПС.

У взносов на травматизм есть отличительные особенности.

- Во-первых, контролирует их ФСС РФ.

- Во-вторых, у них нет определённой базы, после которой можно применять пониженный тариф.

- В-третьих, есть ситуации, в которых работодатель обязан заплатить по взносам на травматизм с выплат по гражданско-правовым договорам. Хотя обычно соцвзносы по этим договорам не начисляются.

Речь идёт про случаи, когда в договоре ГПХ прямо предусмотрены взносы на травматизм. Тогда работодатель обязан их перечислить ФСС. Но это не относится к индивидуальным предпринимателям, они такие взносы не начисляют.

3. Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

- РСВ — 30 числа месяца следующего за отчетным периодом.

- 4-ФСС — не позднее 20-го числа (в бумажном виде) или 25-го числа (в электронном виде) месяца следующего за отчетным периодом.

- СЗВ-М — до 15 числа месяца, следующего за отчетным.

- СЗВ-СТАЖ — не позднее 1 марта следующего года.

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

4. Взыскания

Другие сроки действуют, если инспектором доначислены взносы по итогам камеральной или выездной проверки. Такое требование налоговики направят в течение 20 рабочих дней с даты, когда решение по проверке вступило в силу.

5. Льготные тарифы в условиях COVID-19: настройка в 1С

Как говорилось в начале статьи, с 01.04.2020 г. ИП и организации, приравненные к субъектам МСП, могут применять пониженные ставки по страховым взносам. Это касается СВ с зарплаты работников. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные тарифы на:

6. Расчет взносов по пониженным тарифам в 1С

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Абрамова составляет 600 000 руб./месяц. Начисления за январь-март происходили по прежним тарифам. В апреле тарифы изменились.

Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

7. Учет начислений в карточке учета

Согласно Карточке учета начислены следующие тарифы. Для Абрамова заработная плата составила за 3 месяца: 600 000 * 3 = 1 800 000 руб.

Превышение предельной величины взносов на ОПС произошло в марте, соответственно, в марте с суммы 1 800 000 – 1 292 000 = 508 000 руб. начислялся стандартный пониженный тариф на выплаты свыше предельного размера базы по взносам. Таким образом, база для начисления составила:

92 000 (600 000 – 508 000) руб. для 22%,

508 000 руб. для 10%.

Данный расчет производился по основным ставкам.

В апреле вступили в силу пониженные ставки, соответственно, начисляются взносы с:

зарплаты в пределах МРОТ – 22%,

суммы, превышающей минимальный размер оплаты труда – 10%.

То есть с 12 130 руб. исчислено в рамках основных ставок, а с 587 870 руб. рассчитано 10% — 58 787 руб.

Во втором листе карточки указана база для начисления по льготному тарифу.

8. Анализ начисленных страховых взносов

Здесь сразу выделены отдельными табличками доходы, с которых удерживаются взносы по основному тарифу, и льготные.

На рисунке под цифрой 1 указаны начисления по основному тарифу за январь – апрель 2020 года:

1 800 000 руб. – это зарплата за январь-март,

12 130 руб. – это часть заработной платы за апрель, равная МРОТ.

Итого по основной ставке начислено 1 812 130 руб.

При этом облагаемая база (предельная величина) – 1 292 000 руб. С нее начислено 22% — 284 240 руб.

С суммы, превышающей облагаемую базу – 520 130 руб., исчислено 10% — 52 013 руб.

Далее, с заработной платы за апрель (когда вступили изменения в силу) осталось 587 870 руб. (от 600 000 руб. сумма МРОТ учтена по основному тарифу). На рисунке выделено под цифрой 2. С этой суммы исчислено 58 787 руб. взносов (10%).

Аналогичным образом рассчитываются взносы в ФОМС и ФСС.

Отдельными строками выделены ОМС по основному и льготному тарифу. Соответственно, по основному база составила так же 1 812 130 руб. С нее исчислено 5,1% — 92 418,63 руб. По льготному исчислено 5% с суммы апрельской зарплаты за минусом МРОТ – 29 393,50 руб.

В Фонд социального страхования исчислено по основной ставке 26 448 руб. – 2,9% с облагаемой базы (предельной величины). Для субъектов МСП – 0%.

9. Нулевые ставки II полугодия и их отмена в программе

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от ковида областям. Да и сама ставка давалась лишь на 3 месяца.

Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

В июле следует вновь поменять ставки СВ по аналогии.

Таким образом, настройка пониженных тарифов не представляет особой сложности. Все, что нужно, это в соответствующих разделах меню указать новый тариф для субъектов малого и среднего предпринимательства, обозначив месяц изменений – апрель.

В программе она осуществляется в пару кликов. Распределение базы начислений и расчет взносов производится автоматически. И в этом огромное преимущество ведения учета в программе 1С.

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

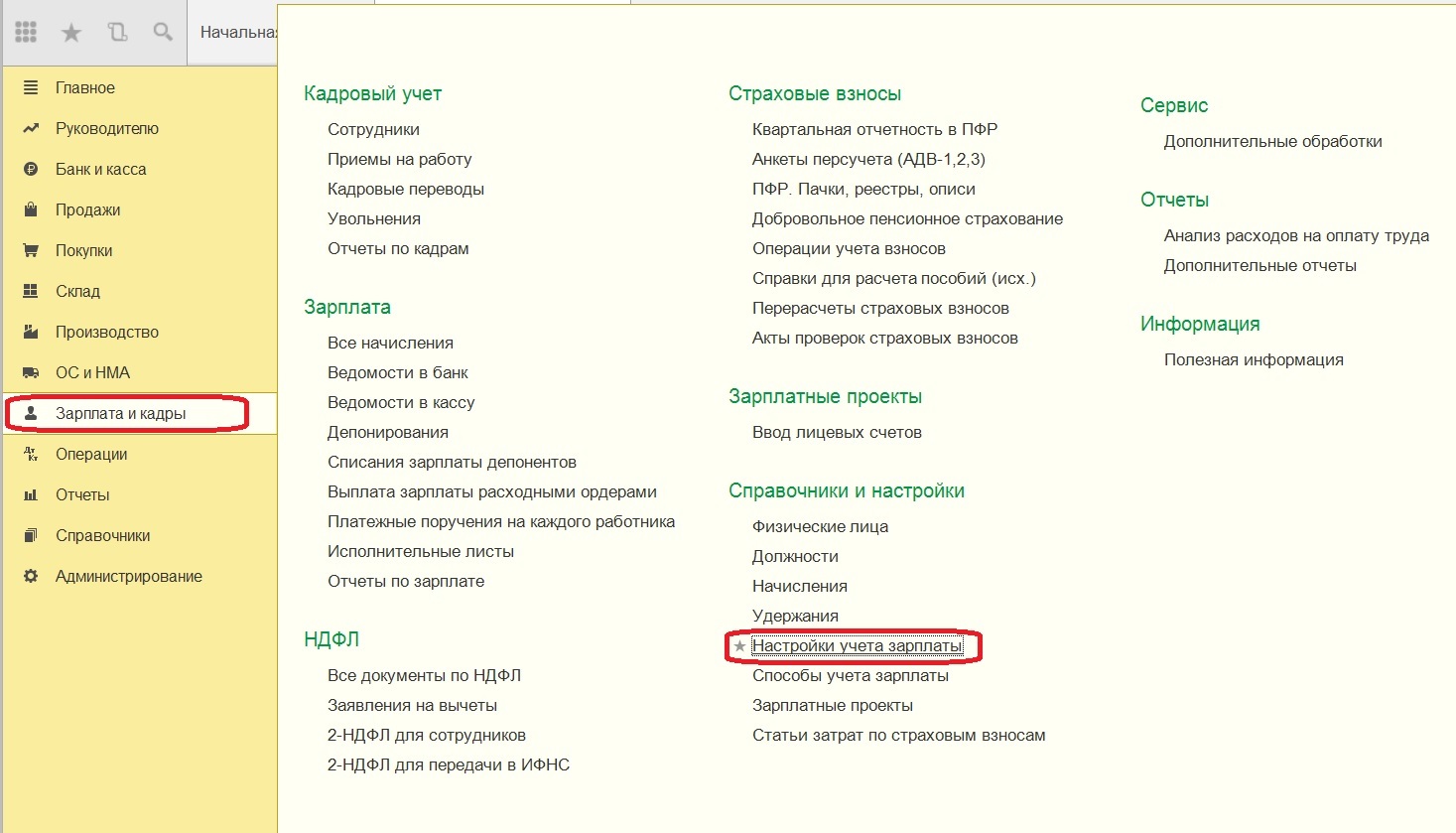

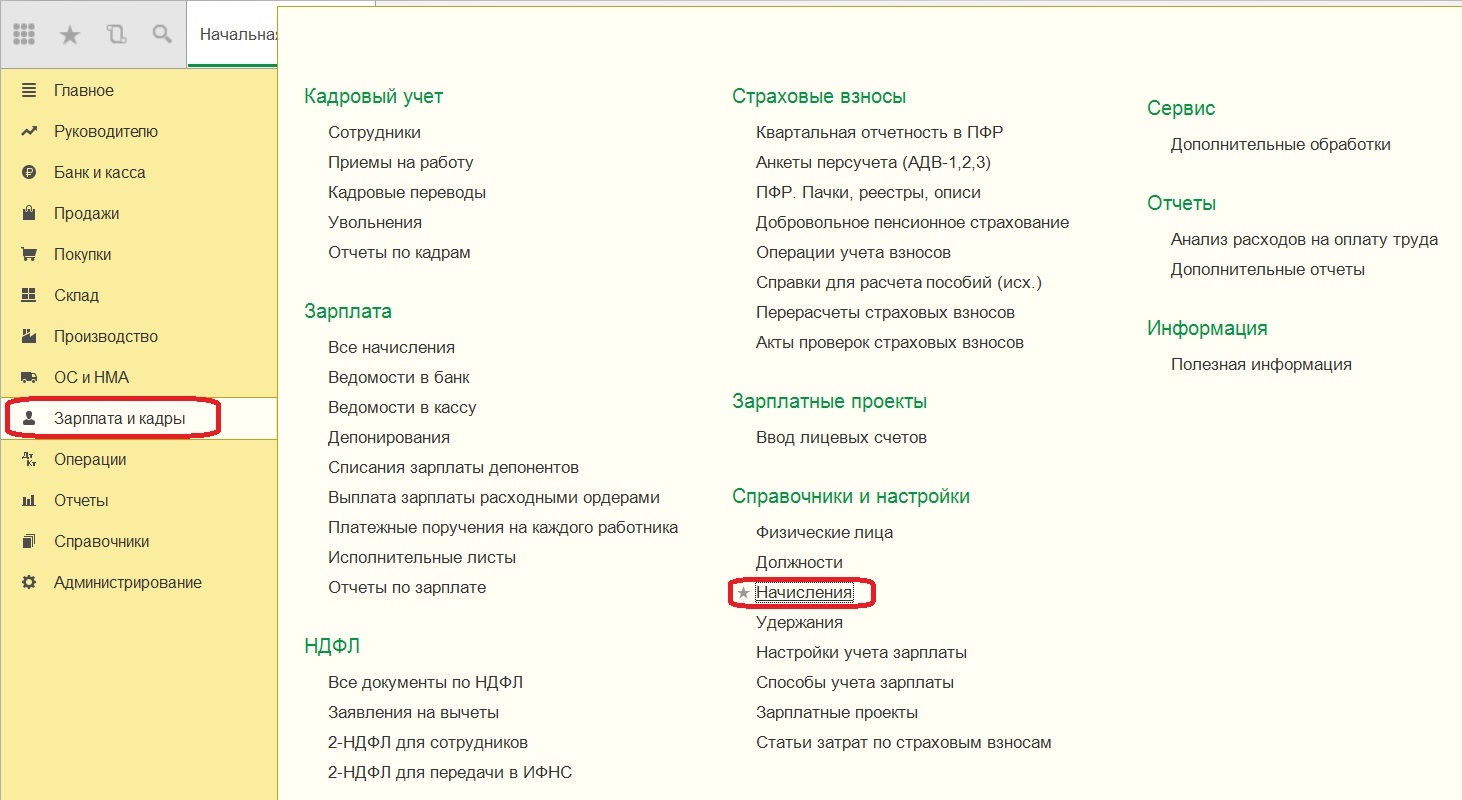

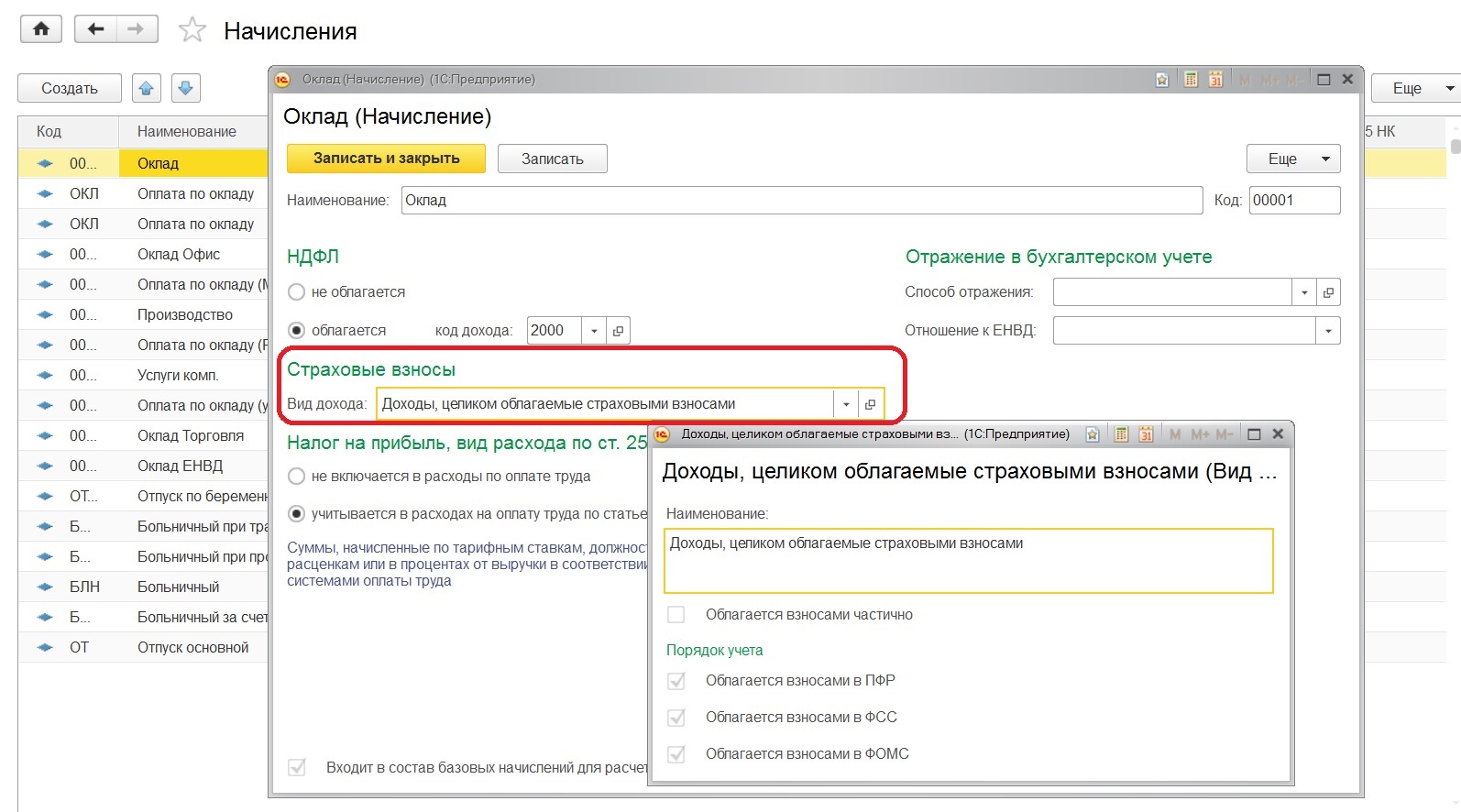

В данной статье поговорим о том, что необходимо сделать, для того чтобы провести начисление и уплату страховых взносов по зарплате сотрудников в программе 1С:Бухгалтерия 8. Принципиально важно достоверно все заполнить, для того чтобы в дальнейшем программа 1С: Бухгалтерия предприятие 8 сама считала за нас. Заходим в каждый раздел и самостоятельно знакомимся с каждой вкладкой, на начальном этапе необходимо вносить пробные данные и проверять как программа 1С: Бухгалтерия предприятие 8 реагирует.

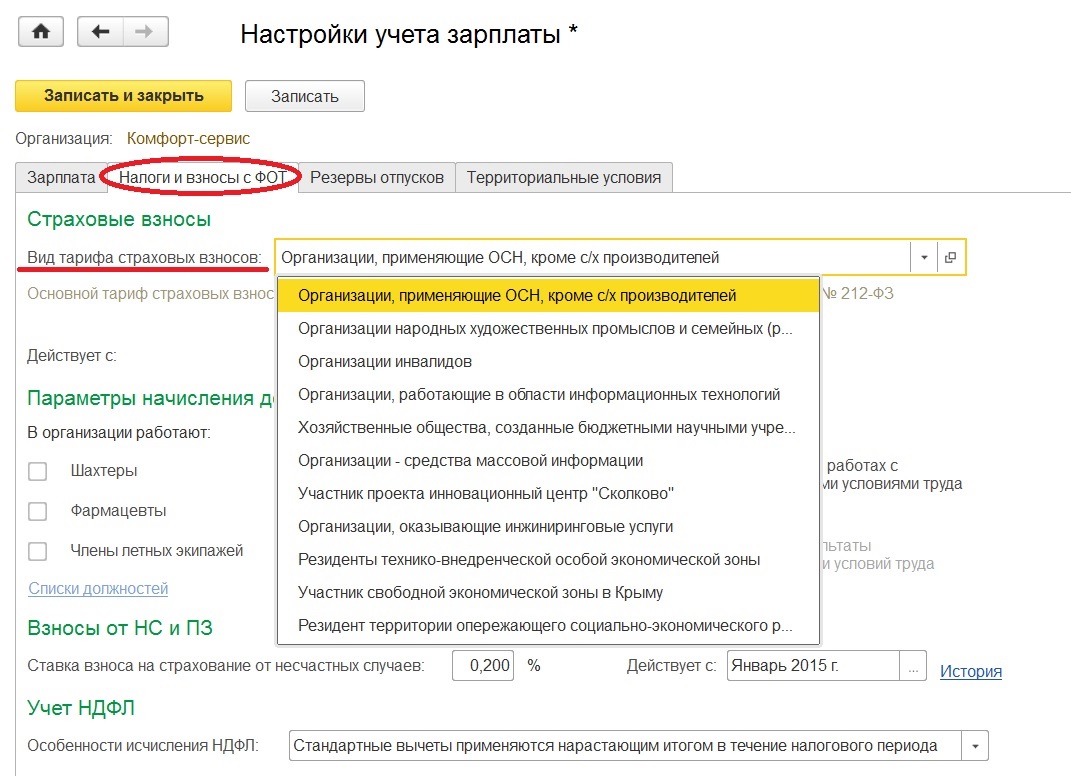

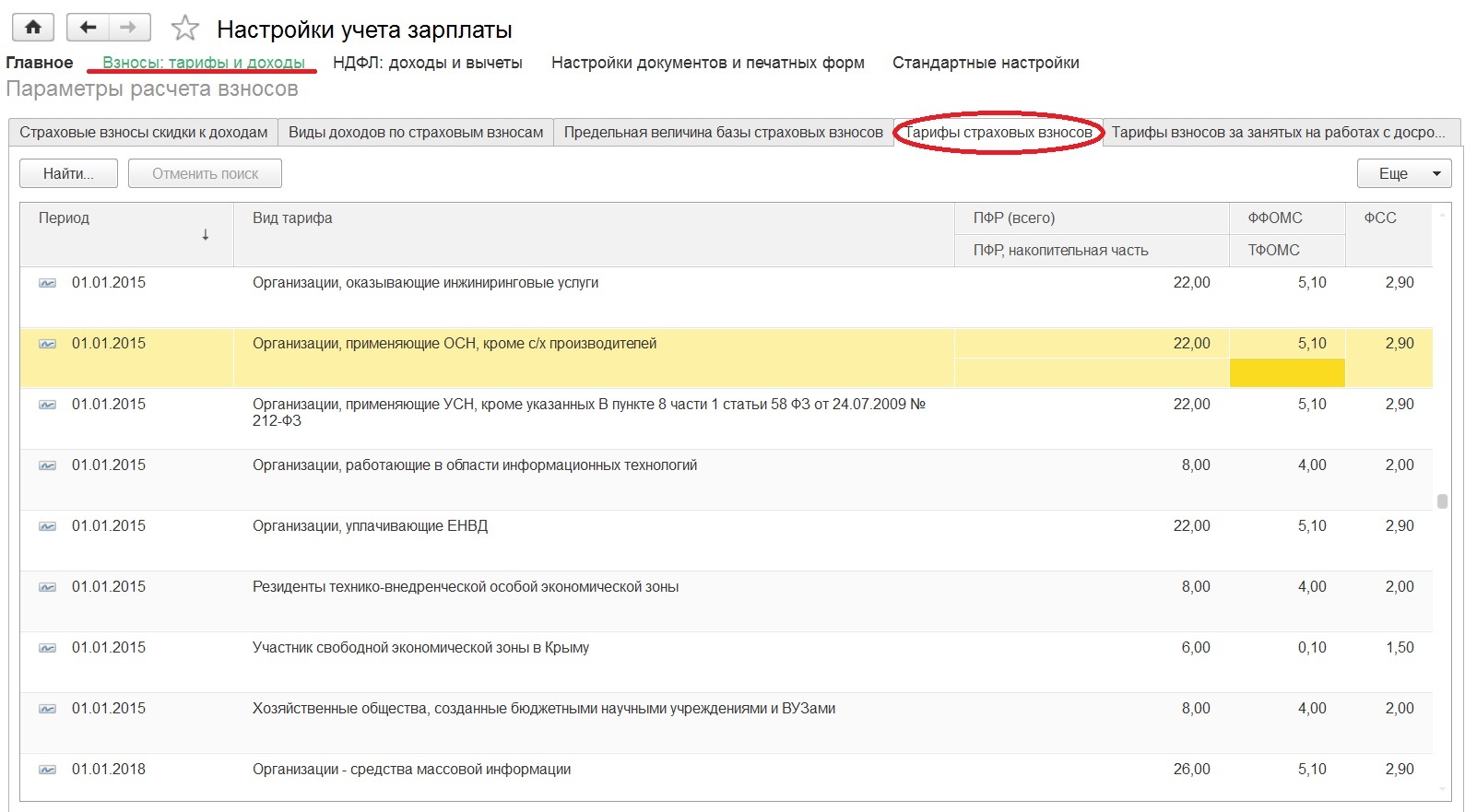

Затем указываемый тариф , применяемый организацией для начисления страховых взносов. Дополнительно отметим галочками профессии которые есть в штате вашей организации.

Затем необходимо указать организацию зайдя в "Настройки учета зарплаты"

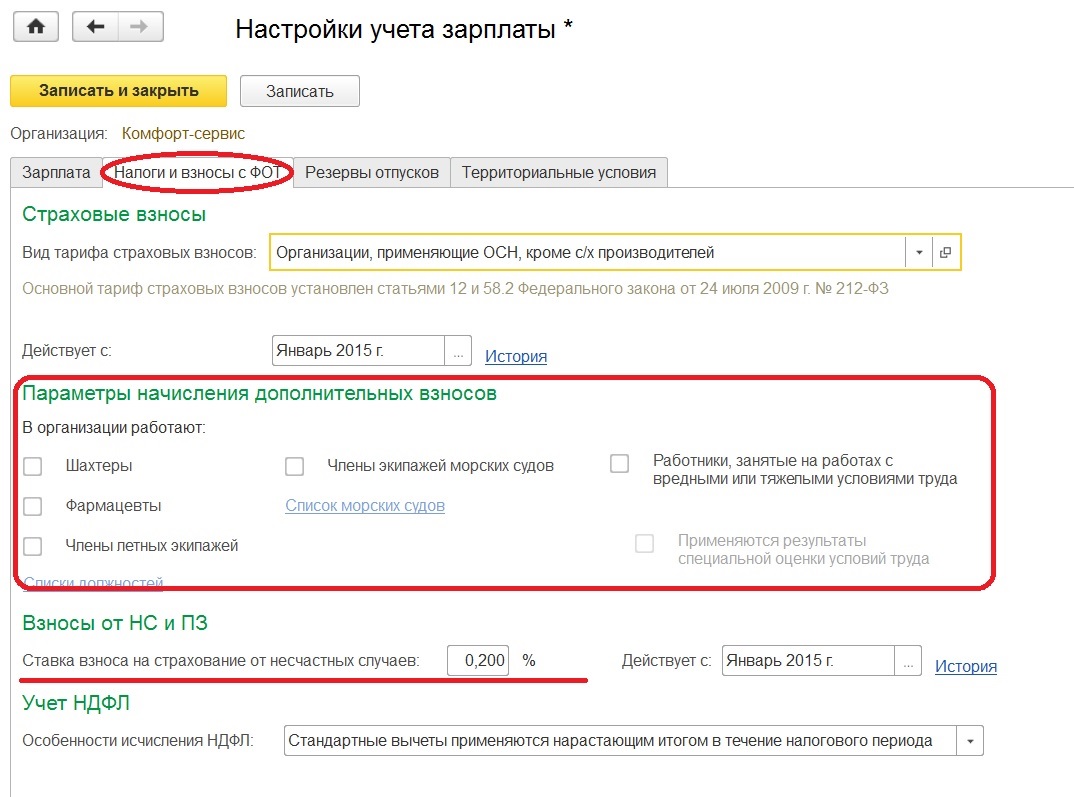

Потом необходимо заполнить дату, с которой будет действовать выбранный вид тарифа, там же можно отметить параметры для начисления дополнительных взносов. Например, если в штате имеются сотрудники с тяжелыми условиями труда. Ниже можно отметить ставку взноса на страхование от несчастных случаев.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

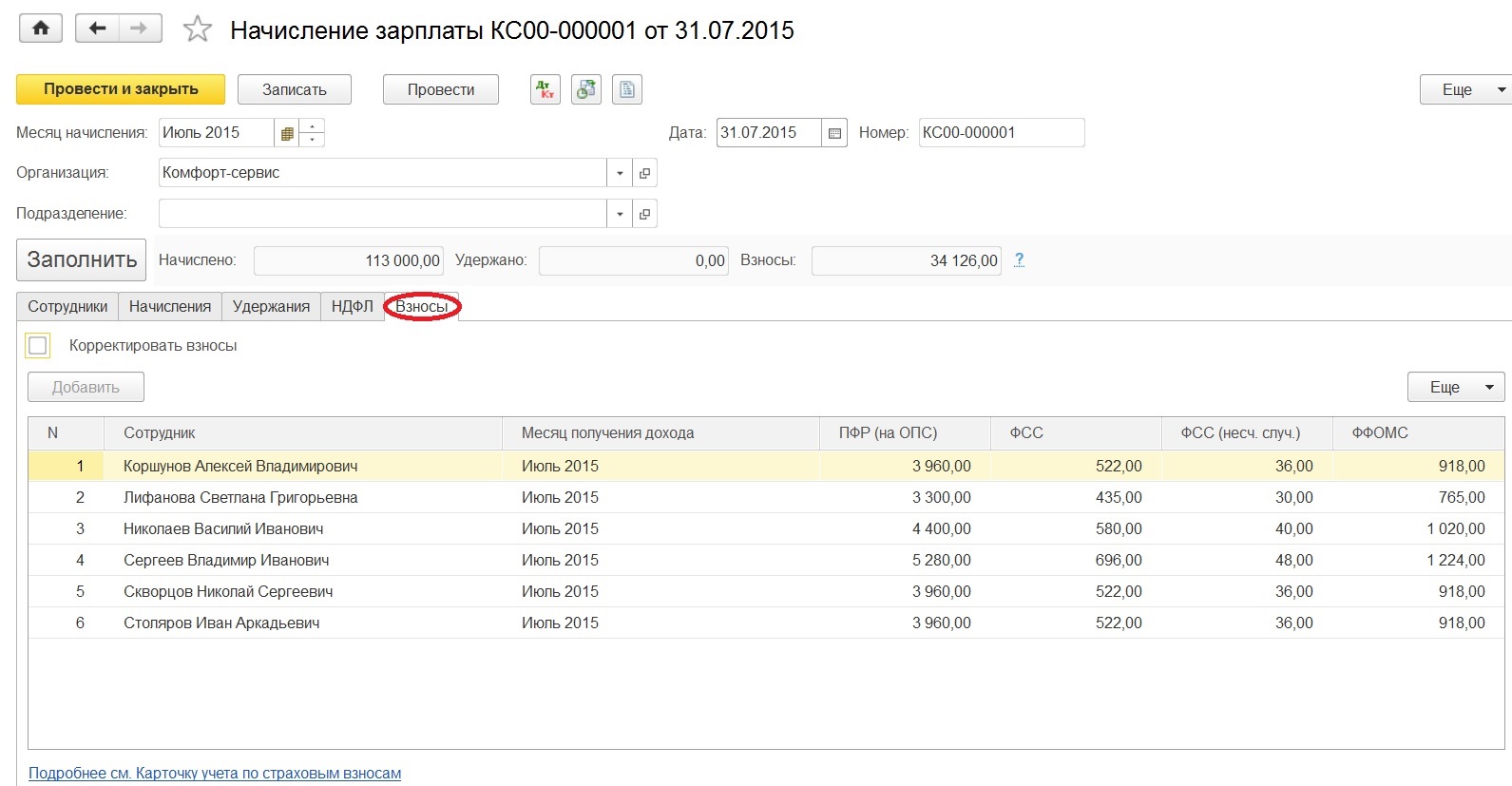

После того как внесли все данные, переходим к начислению страховых взносов, они выполняются одновременно с начислением зарплаты.

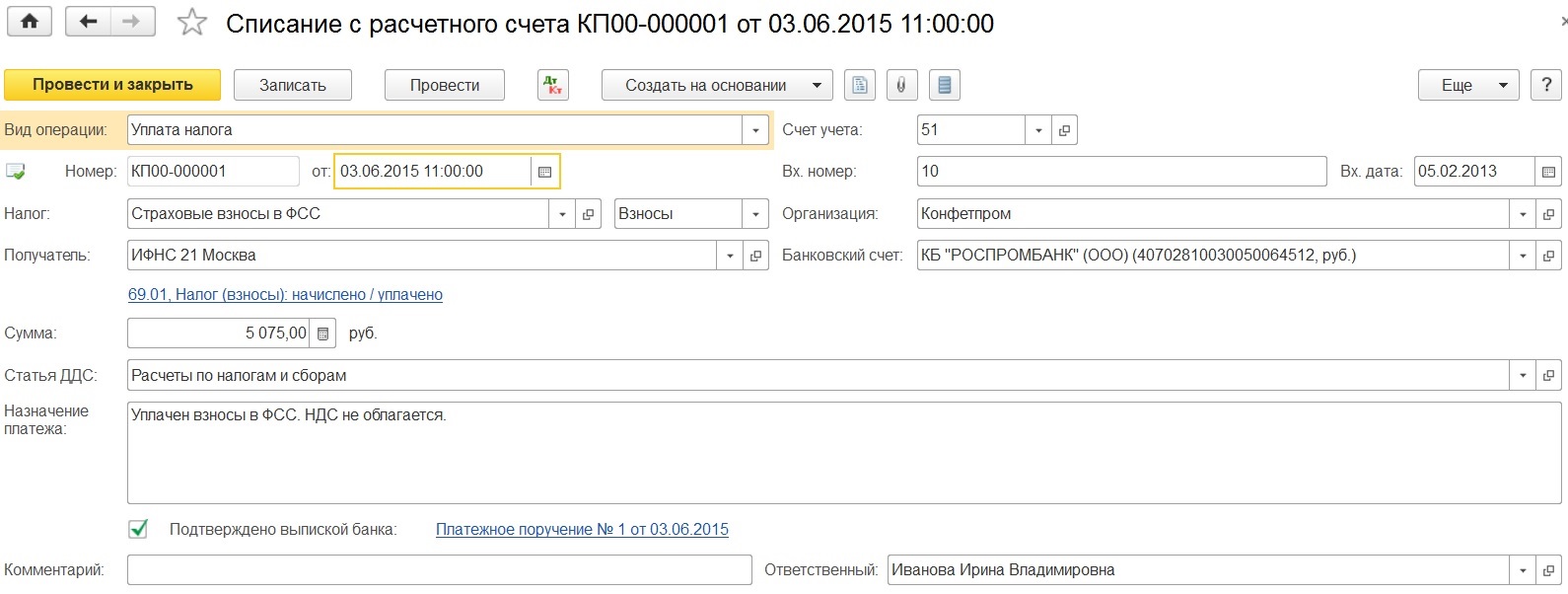

Уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8 отражается документом "Списание с расчетного счета", как и любое другое перечисление средств. Вид операции выбираем - "Уплата налога".

Подведем итоги, для того чтобы все правильно считалось и начислялось необходимо изначально заполнить и внести все данные по сотрудникам, это ставки, даты, справки.

Когда необходимо провести уплату, выбираем правильный вид операции в документе, а если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Конечно полностью доверится расчетам в программе нельзя, необходимо знать как вычисляются и начисляются те или иные налоги с применением различных ставок. Следить и периодически проверять расчеты программы 1С: Бухгалтерия предприятия 8, хоть и отлично настроена конфигурация ,все же это программа. Особенно быть внимательным при оформлении нового сотрудника и заполнении данных о нем в уже имеющиеся ведомости по начислению зарплаты, дабы чего не упустить.

Отчет Налоги и взносы(кратко) формируется не по рабочим местам, а по физическим лицам.

Так что отчет не дает настроить ни группировку по месту работы физического лица, ни отбор.

Если каждое физическое лицо работает только в одном подразделении (т.е. нет оформления физического лица в одно подразделение по основному месту работы, а в другое по совместительству), можно выполнить следующие настройки.

1. Главное меню (справа вверху желтый шарик в левом верхнем углу программы) – Настройки – Параметры установить флаг для активности команды Все функции.

2. Главное меню - Все функции – Константы – Использовать дополнительные реквизиты и сведения - установить флаг.

3. В любом разделе в окне поиска по функциям внести реквизи и открыть ссылку Дополнительные реквизиты

4. В открывшейся форме в левом окне установить указатель на Физические лица, Добавить – Новый. Указываем наименование, тип выбираем Подразделение. Заполнять обязательно – данный флаг будет означать, что без заполнения этого реквизита программа не даст вам сохранить изменения. В нашем случае необязательно.

5. После чего в разделе Зарплата и кадры - Физические лица - в карточке физического лица появится вкладка Дополнительные данные, в которой можно выбрать значение Подразделение физлица из списка подразделений.

6. Это значение для каждого физического лица необходимо внести вручную, значение поля Подразделение физлица - никак не связано в документами Прием и Кадровый перевод.

В справочнике физических лиц можно сразу же вывести это поле для наглядности (Еще – Изменить форму)

7. При переводе сотрудника в другое подразделение необходимо войти в карточку физического лица и изменить подразделение.

Никакая история храниться не будет: что указано для физического лица сейчас, то и попадет в формируемый отчет, несмотря на то, что за прошлые периоды он был в другом подразделении.

8. Настроить отчет Налоги и взносы(кратко). Кнопка Настройки - Расширенный - Структура – выбрать поле Организация, нажать Добавить, выбрать Сотрудник – Подразделение физлица.

Структура приобретет такой вид

Нажимаем Закрыть и сформировать.

После чего отчет в поле Сотрудник будет иметь дополнительную разбивку с указанием присвоенного вами в карточке физлица подразделения. Для тех сотрудников, в карточках физлиц вы этот реквизит не назначили, будет отдельная пустая группировка.

ВАЖНО: Данное разбиение по подразделениям производится только согласно созданному нами и указанному в карточке физического лица реквизиту, вне зависимости от фактического места получения дохода в том или ином месяце.

Отчет Налоги и взносы(кратко) формируется не по рабочим местам, а по физическим лицам.

Так что отчет не дает настроить ни группировку по месту работы физического лица, ни отбор.

Если каждое физическое лицо работает только в одном подразделении (т.е. нет оформления физического лица в одно подразделение по основному месту работы, а в другое по совместительству), можно выполнить следующие настройки.

1. Главное меню (справа вверху желтый шарик в левом верхнем углу программы) – Настройки – Параметры установить флаг для активности команды Все функции.

2. Главное меню - Все функции – Константы – Использовать дополнительные реквизиты и сведения - установить флаг.

3. В любом разделе в окне поиска по функциям внести реквизи и открыть ссылку Дополнительные реквизиты

4. В открывшейся форме в левом окне установить указатель на Физические лица, Добавить – Новый. Указываем наименование, тип выбираем Подразделение. Заполнять обязательно – данный флаг будет означать, что без заполнения этого реквизита программа не даст вам сохранить изменения. В нашем случае необязательно.

5. После чего в разделе Зарплата и кадры - Физические лица - в карточке физического лица появится вкладка Дополнительные данные, в которой можно выбрать значение Подразделение физлица из списка подразделений.

6. Это значение для каждого физического лица необходимо внести вручную, значение поля Подразделение физлица - никак не связано в документами Прием и Кадровый перевод.

В справочнике физических лиц можно сразу же вывести это поле для наглядности (Еще – Изменить форму)

7. При переводе сотрудника в другое подразделение необходимо войти в карточку физического лица и изменить подразделение.

Никакая история храниться не будет: что указано для физического лица сейчас, то и попадет в формируемый отчет, несмотря на то, что за прошлые периоды он был в другом подразделении.

8. Настроить отчет Налоги и взносы(кратко). Кнопка Настройки - Расширенный - Структура – выбрать поле Организация, нажать Добавить, выбрать Сотрудник – Подразделение физлица.

Структура приобретет такой вид

Нажимаем Закрыть и сформировать.

После чего отчет в поле Сотрудник будет иметь дополнительную разбивку с указанием присвоенного вами в карточке физлица подразделения. Для тех сотрудников, в карточках физлиц вы этот реквизит не назначили, будет отдельная пустая группировка.

ВАЖНО: Данное разбиение по подразделениям производится только согласно созданному нами и указанному в карточке физического лица реквизиту, вне зависимости от фактического места получения дохода в том или ином месяце.

Читайте также:

- Сведения о налоговом органе принимающем на учет поступления как заполнить

- Как рассчитать налоговую нагрузку по страховым взносам в 2021

- Является ли договор купли продажи подтверждением оплаты для налогового вычета

- Какой максимальный штраф за незначительное искажение бухгалтерской бюджетной отчетности

- Договор с ип ндфл