Налог в барский бюджет

Обновлено: 20.05.2024

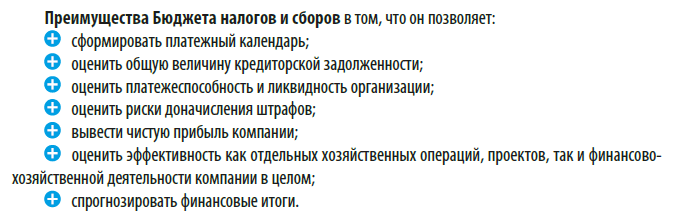

Растут налоговые обязательства, ужесточается процесс налогового администрирования, и все больше компаний составляют Бюджет налогов и сборов. Без рассчитанной обоснованной величины налоговых обязательств невозможно вывести корректный финансовый результат, посчитать кредиторскую нагрузку, оценить платежеспособность предприятия. Как и всякий финансовый отчет, Бюджет налогов и сборов имеет свои особенности формирования. Рассмотрим их.

Что такое бюджет налогов и сборов

Бюджет налогов и сборов в разных источниках называют по-разному — налоговый бюджет, бюджет налоговых обязательств, бюджет налоговой нагрузки и т. п.

Степень детализации этих бюджетов, количество оцененных налогов, методики расчета зависят от требований руководства, специфики деятельности, но по факту можно говорить о тождестве названный финансовых форм, отражающих и оценивающих одни и те же финансовые показатели.

Бюджет налогов и сборов — это финансовый отчет, по данным которого можно оценить эффект от схем налоговой оптимизации, а также величину налоговых обязательств компании и сроки их погашения.

Особенности бюджета налогов и сборов:

• налоговые обязательства компании можно выводить как в целом по предприятию, так и по видам деятельности, по подразделениям, региональному признаку и т. п.;

• этот бюджет может быть как самостоятельной финансовой формой, так и итоговой формой, результирующей иные бюджеты;

• значительная часть итоговых данных бюджета налогов и сборов — регулируемые, т. е. они меняются в зависимости от исходных данных;

• данные бюджета налогов и сборов — основа для формирования других бюджетов. Например, рассчитанные налоговые обязательства должны быть обязательно включены в бюджет движения денежных средств, бюджет доходов и расходов (если источником их формирования будет являться себестоимость продукции, в частности, транспортный налог, или внереализационные расходы в отношении налога на имущество), в бюджет дебиторской, если есть переплата, и кредиторской задолженности и другие связанные бюджеты.

В бюджет налогов и сборов предприятия включили:

• расчет земельного налога;

• расчет страховых взносов с сумм заработной платы.

Расчет земельного налога не зависит от других бюджетов (если речь не идет об инвестиционном проекте), он рассчитывается на основе кадастровой стоимости земли и величины налоговой ставки.

Если не учитывать какую-то специфику момента (например, переоценку кадастровой стоимости), то по общему правилу эти данные Бюджета налогов и сборов не будут зависеть от неких финансовых параметров, генерируемых компанией.

А чтобы рассчитать величину страховых взносов, необходимо обратиться к Бюджету расходов по оплате труда. То есть Бюджет налогов и сборов будет являться в этом случае результирующим, а также регулируемым. Величина налоговых обязательств предприятия будет меняться в зависимости от запланированной суммы оплаты труда. Например, планы по повышению оплаты труда, выплате премий будут прямо влиять и на величину страховых взносов.

На основе бюджета продаж и бюджетов расходов компании была рассчитана прогнозная прибыль организации на будущий финансовый год — 5 550 250 руб. Соответственно, прогнозная величина налоговых обязательств по налогу на прибыль составит:

5 550 350 руб. × 20 % = 1 110 050 руб.

При этом в отдаленных планах руководства (после прогнозного периода) — ремонт производственного здания компании, стоимость которого — не менее 5 млн руб.

У компании есть деньги, чтобы сделать ремонт и раньше. Но с учетом того, что расходы на ремонт могут существенно снизить обязательства по налогу на прибыль, а в последующих периодах они сформируют убыток, который принимается в особом порядке (не более 50 % налогооблагаемой базы), то выгоднее провести ремонт в прогнозном периоде и сэкономить на налоге на прибыль.

Что нужно знать, чтобы сформировать корректный бюджет налогов и сборов

Чтобы сформировать корректный и полноценный бюджет налогов и сборов, необходимо в первую очередь знать налоговое законодательство применительно к конкретным налогам и сборам.

В частности, при расчете налога на имущество надо понимать, что является объектом налогообложения, как производить расчет, какие ставки применять и многое другое.

При этом теоретических знаний мало, важен практический опыт расчета налогов.

К примеру, чтобы рассчитать НДС, мало понимать общую методику действий. Надо знать, какие требования налоговики предъявляют к оформлению документов, какие претензии возникают к поставщикам, какие препоны чинят при возмещении НДС из бюджета.

Бюджет налогов и сборов нужно формировать не в отрыве от других прогнозных показателей, а в непосредственной взаимосвязи и на их основе. А насколько точными будут исходные данные для бюджета, зависит от того, насколько корректны базовые показатели и насколько активно участвуют в формировании бюджетов работников профильных служб.

В результате возникновения конфликтной ситуации и при попустительстве руководства работники коммерческой службы дистанцировались от представления данных для формирования бюджетов продаж. Финансовой службе пришлось делать все прогнозы самостоятельно. Для этого за основу были взяты данные прошлых лет.

В итоге некорректным оказался как сформированный бюджет продаж, так и построенный на его основе бюджет обязательств по НДС и налогу на прибыль.

В рамках применяемой системы налогообложения нужна информация, необходимая для расчета конкретных налогов. По разным налогам набор таких данных разный.

Например, чтобы рассчитать НДФЛ, надо знать:

• размер прогнозируемых выплат работникам;

• есть ли право на налоговые вычеты;

• какие выплаты не облагаются НДФЛ и т. п.

Для расчета НДС необходимы данные:

• о прогнозируемых объемах реализации;

• видах продукции в разрезах разных ставок НДС;

• объемах вычетов и т. п.

Формируемый бюджет налогов и сборов должен не просто статистически отображать величину налоговых обязательств компании, а быть инструментом налогового планирования в составе финансового планирования.

В ходе формирования бюджета налогов и сборов нужно учесть все факторы, которые на законном основании способствуют уменьшению налоговых обязательств компании — убытки, льготы, различные законные приемы и способы, позволяющие избежать или уменьшить налоговые выплаты компании в бюджет.

В группу компаний входит организация, оборот которой в квартал не превышает 2 млн руб. Ранее в ходе анализа было принято предварительное решение реализовать право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, на основании ст. 145 Налогового кодекса РФ (далее — НК РФ).

Соответственно, при формировании бюджета налогов и сборов, расчетах налоговых обязательств отдельно по организации и в целом по группе компаний не учитывался НДС. Зато была выведена прогнозная сумма экономии на налогах на основе сопоставления плановых данных и фактических данных прошлых периодов.

В сформированном полноценном бюджете налогов и сборов обязательно должна быть следующая информация:

• суммы начисленных налогов по видам налогов в привязке к данным других бюджетов;

• суммы возмещения НДС, если хозяйствующий субъект — плательщик НДС;

• конечные суммы налоговых обязательств, подлежащие уплате в бюджет или возмещению;

• сроки уплаты налогов и сборов;

• планируемые съемы налоговой оптимизации и экономических эффект от их применения;

• оценка рисков возникновения конфликтов с налоговыми органами в отношении планируемых оптимизационных действий;

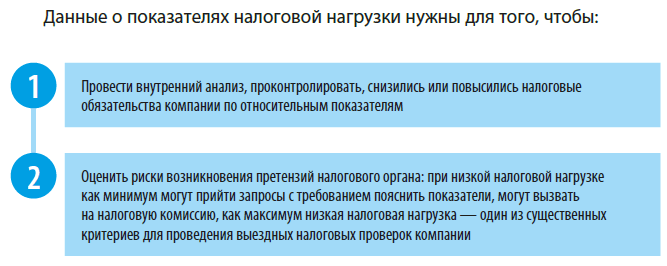

• итоговая сумма совокупных налоговых обязательств;

• показатель налоговой нагрузки компании.

Суммовая налоговая нагрузка рассчитывается по следующей формуле:

где ∑N — величина налоговых обязательств предприятия, возникающих в процессе его функционирования;

К сведению

Относительная налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата)[1].

Ряд предприятий, в первую очередь небольших, отдельный самостоятельный бюджет налогов и сборов не формирует. В таком случае данные о налогах и сборах являются составной частью одних связанных бюджетов и базовыми показателями для других связанных бюджетов.

Как сформировать бюджет налогов и сборов

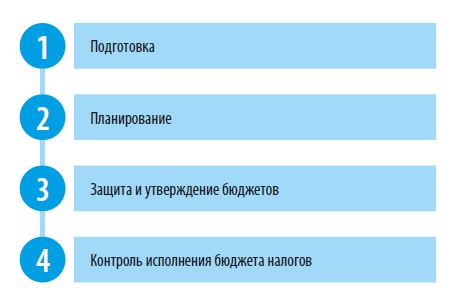

В ходе формирования бюджета налогов и сборов можно выделить несколько этапов:

Этап 1. Подготовка

Что надо сделать на этом этапе:

• проанализировать применяемую систему налогообложения, происшедшие в ней существенные изменения, налоги и сборы, которые должна платить компания;

• определить ставки налогов;

• выяснить, какие есть льготы;

• разработать предварительные налоговые схемы для расчетов, влияющие на величину налоговых обязательств;

• собрать предварительные данные, необходимые для расчета налогов и сборов. Например, паспорт транспортного средства (ПТС) для расчета транспортного налога, выписка из Единого государственного реестра недвижимости или другие документы, в которых указывается актуальная кадастровая стоимость земли.

Д. В. Кислов,

канд. экон. наук

В контексте грядущих изменений вспомним, кто в России платит больше и какое имущество сквозь призму налогового законодательства относится к предметам роскоши.

Повышение ставки НДФЛ до 15%

Лимит в 5 млн рублей не будет действовать в отношении доходов, полученных налогоплательщиком единовременно. Например, независимо от цены сделки ставка 13% сохранится для доходов от продажи имущества (за исключением ценных бумаг) или долей в нем, доходов в виде стоимости имущества, полученного в дар, а также в отношении страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Изменения коснутся и налогообложения процентов по вкладам физических лиц. НДФЛ будет облагаться совокупный процентный доход по вкладам (остаткам на счетах) в российских банках, выплаченный физическому лицу за налоговый период, за вычетом необлагаемого процентного дохода. Необлагаемый процентный доход рассчитывается как произведение суммы 1 млн рублей и ключевой ставки ЦБ, установленной на 1 января соответствующего года. Как отмечает Минфин России, при определении параметров налогообложения процентных доходов состоятельных граждан во внимание принимались принципы справедливости и недопустимости увеличения административной нагрузки на добросовестных налогоплательщиков. Текущая ключевая ставка составляет 4,25%. Таким образом, государство считает состоятельным любого гражданина, чей годовой доход по депозиту в течение года превысит 42 500 рублей.

Впервые уплатить налог с совокупного процентного дохода вкладчикам предстоит в 2022 году. Следовательно, на процентный доход, полученный физическим лицом в 2020 году, нововведения не распространяются.

Немного странным в этой связи выглядит введение паушального налога на КИК для действительно состоятельных граждан, имеющих в своем распоряжении иностранные компании. Так, начиная с 2021 года физические лица – владельцы иностранных компаний получат возможность уплачивать налог на КИК в фиксированном размере. Размер фиксированного налога составит 5 млн рублей независимо от количества контролируемых иностранных компаний.

Вместе с тем вырастут и штрафы за непредставление отчетности по КИК: если ранее размер штрафа составлял 100 тыс. рублей за каждую нераскрытую КИК, с 2021 года его размер увеличится в пять раз.

Транспортный налог

Напомним, что на сегодняшний день владельцы транспортных средств стоимостью 3-5 млн рублей и более платят транспортный налог, исчисляемый с учетом повышающего коэффициента, применяющегося в течение определенного периода времени с момента выпуска автомобиля.

Владельцы яхт и других моторно-парусных судов в 2021 продолжат платить налог, рассчитываемый исходя из мощности двигателя. При этом для налогоплательщиков-владельцев яхт и моторно-парусных судов налоговые ставки останутся на более высоком уровне по сравнению со ставками, применяемыми, например, при налогообложении моторных лодок и катеров.

Недвижимость

Повышенные ставки в 2021 году сохранятся для объектов недвижимого имущества, используемого в предпринимательских целях. Например, физическое лицо – владелец коммерческой недвижимости должно уплатить в бюджет налог на имущество физических лиц по ставке 2% вместо 0,5%, если кадастровая стоимость торговой, административной или офисной недвижимости превышает 300 млн рублей.

Равным образом, использование физическим лицом своего земельного участка в предпринимательской деятельности является основанием для повышения ставки по земельному налогу с 0,3% до 1,5%.

Однако увеличение налогового бремени предусмотрено не только для собственников дорогой коммерческой недвижимости. Ограничение по кадастровой стоимости в 300 млн рублей касается и элитных жилых помещений, принадлежащих физическому лицу. В отношении таких объектов предельная налоговая ставка также составляет 2%.

Краткие выводы

Акценты изменений в налогообложении физических лиц в 2021 года сделаны на налогообложение доходов не действительно состоятельных физических лиц, а скорее верхнего сегмента среднего класса. По данным публичных источников за счет повышения ставки НДФЛ государство планирует увеличить доходность бюджета на 60 млрд рублей в год.

Местные налоги — это определенный вид налогового обязательства, правила применения которого устанавливают органы муниципалитетов, то есть муниципальные власти. О том, какие налоги относятся к местным, расскажем в нашей статье.

Ключевая характеристика

Все налоговые обязательства классифицируют на три большие группы: федеральные, региональные и местные налоги (вводятся в действие нормативно-правовым актом органа власти соответствующего уровня). Ключевое отличие между этими видами в том, что ФН поступают полностью в федеральный бюджет, а после распределяются между нижестоящими бюджетами в виде дотаций и субсидий. А вот региональные и местные налоги и сборы устанавливаются для пополнения казны субъекта, муниципального образования.

Следовательно, местным налогом является платеж или сбор, который налогоплательщики перечисляют в казну муниципального образования. Помимо этого, ключевой порядок уплаты местных налогов устанавливается исключительно муниципальными властями. То есть ставка, порядок и сроки расчетов, периодичность предоставления отчетности и состав льгот определяет муниципалитет.

Могут ли органы местного самоуправления устанавливать налоги в индивидуальном порядке

Нет, не могут. Полномочия муниципалитетам даны исключительно в рамках действия фискального законодательства. Иными словами, муниципальные власти не могут ввести новые обязательства, которые не предусмотрены НК РФ . Однако они могут существенно сократить налоговое бремя. Например, ввести налоговые льготы, сократить ставки и т. д.

Как классифицируют платежи

Все платежи, администрируемые ФНС, при зачислении в казну классифицируются по коду бюджетной классификации. То есть при перечислении средств в бюджет налогоплательщик в платежном поручении или в квитанции указывает КБК, который соответствует конкретному фискальному обязательству.

Какие налоги идут в местный бюджет

Повторимся, что зачисляются практически все налоги в местный бюджет, перечень приводить не имеет смысла. Так как часть поступлений федерального или регионального бюджета возвращается субсидиями или иными трансфертами в муниципальную казну. Однако считать все фискальные обязательства и сборы муниципальными в корне неправильно.

Определим, какие платежи к местным налогам относятся. То есть какие налоговые обязательства зачисляются напрямую в казну муниципалитета. Итак, местные налоги, перечень:

- земналог;

- торговый сбор;

- НО на имущество физических лиц.

Теперь рассмотрим характеристику каждого из перечисленных налоговых обязательств.

Земельный налог

Ключевые положения о земналоге регламентированы в 31 главе НК РФ . Его обязаны уплачивать все организации, индивидуальные предприниматели, частники и простые граждане, в собственности которых имеются земельные участки.

Объект налогообложения по местному налогу устанавливается как кадастровая стоимость участка, определенная на 1 января отчетного периода, то есть года.

Ставки земналога муниципальные власти устанавливают самостоятельно. Однако их максимальное значение регламентировано в НК РФ. Иными словами, муниципалитет не может утвердить ставку по земналогу выше, чем значение, регламентированное НК РФ.

Максимальные значения закреплены в ст. 394 НК РФ :

- 0,3 % — для земель сельхозназначения, а также для участков, используемых под личные подсобные хозяйства и садоводство, занятые жилыми домами и сопутствующими строениями, сооружениями и инфраструктурами. Также в данную категорию включены земли, ограниченные в обороте, используемые для нужд обороны, таможни и безопасности;

- 1,5 % — применяют для остальных категорий земельных участков.

Муниципалитет вправе утвердить отчетные периоды, а также предусмотреть авансовые платежи для организаций-налогоплательщиков. На физлиц такие исключения не распространяются.

Утверждение перечня льготников, как и порядка получения налоговых вычетов и послаблений, устанавливают власти мунобразования.

Торговый сбор

Действующее фискальное обязательство применяется исключительно на территории нашей столицы. Только власти г. Москвы регламентировали, что все компании и предприниматели, ведущие торговую деятельность, должны уплачивать в муниципальную казну дополнительный взнос. Данные местные налоги и сборы вводятся законом г. Москвы № 62 в ред. от 23.11.2016.

Не платить ТС могут только ИП, применяющие патентную систему налогообложения, а также производители сельхозпродукции.

Налоговые ставки по местным налогам устанавливаются в зависимости от площади и(или) размера, вида объекта налогообложения. Напомним, что объектом признают движимое и недвижимое имущество, используемое для торговли, как оптовой, так и розничной.

Имущественные обязательства для граждан

Так, к местным налогам и сборам относятся обязательства, регламентированные в 32 главе НК РФ . ИН должны уплачивать все граждане, в собственности которых имеется недвижимость. Например, жилые дома, квартиры, гаражи, прочие сооружения и здания, а также объекты незавершенного строительства.

Предельно допустимые имущественные местные налоги и сборы 2020, перечень ставок:

- 0,1 % — для объектов незавершенного строительства площадью до 50 м², власти могут снизить ставку до 0 %, или увеличить до 0,3 %;

- 2 % — для недвижимости, стоимость которой свыше 300 мнл рублей, либо недвижимости, которая закреплена в перечне п. 10 ст. 378.2 НК РФ;

- 0,5 % — для остальной недвижимости.

Повторимся, что это только рекомендованные значения. Власти МО могут утвердить иные процентные ставки либо утвердить перечень льгот.

Конкретные значения: как узнать

Как мы определили выше, в каждом муниципалитете могут быть индивидуальные правила и нормы налогообложения. Следовательно, налогоплательщикам необходимо своевременно узнавать конкретные значения и установленные порядки, чтобы избежать наказания.

Узнать, какие нормы установлены в конкретном МО или регионе можно в ближайшем отделении ФНС либо на специальном портале. Электронный сервис разработан Федеральной налоговой службой и позволяет бесплатно и без регистрации получить информацию об установленных нормах налогообложения.

Чтобы получить интересующие сведения, потребуется выбрать регион (место нахождения налогоплательщика) и определить вид фискального обязательства. Система формирует сведения на основании утвержденных нормативно-правовых актов.

Читайте также:

- Оплату государственной пошлины возложить на ответчика

- Продажа на аукционе налог

- Срок уплаты налога на прибыль за 3 квартал 2015 года

- Согласно налоговому кодексу рф реализацией товаров работ услуг тру признается передача

- К видам наказания за нарушения норм этой отрасли права относят штраф пожизненное лишение свободы