Налог с продажи гостиницы

Обновлено: 25.05.2024

Самое трудное при приобретении услуг у иностранца определить, является ли наша организация налоговым агентом или нет? Должны ли мы платить за иностранного партнера НДС в бюджет? Цена такой ошибки — пени, штрафы, блокировка счета.

В этой статье предлагаем Вам схему по быстрому и четкому определению места реализации услуг (работ), а следовательно, понимания того, являемся ли мы налоговым агентом по НДС или можем просто произвести оплату иностранцу без НДС и спать спокойно.

Нормативные документы, регулирующие определение места реализации услуг

Для определения места реализации услуг (работ), приобретаемых у иностранных организаций, следует пользоваться разными нормативными документами. Поэтому в первую очередь надо установить, откуда иностранный продавец.

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

(Армения, Белоруссия, Казахстан, Киргизия)

При работе с контрагентами из дальнего зарубежья налогоплательщики работают по нормам НК РФ.

На партнеров из ЕАЭС НК РФ не распространяется и юридической силы не имеет, поэтому следует учитывать требования Договора о ЕАЭС от 29.05.2014. При этом, если в Договоре о ЕАЭС идет ссылка на локальное законодательство страны- участницы ЕАЭС, то пользуемся именно им и в т.ч. НК РФ.

Формулировки ст. 148 НК РФ и Договора о ЕАЭС от 29.05.2014 практически идентичны, но отличия все-таки есть. Поэтому в нашей статье дается сравнительный анализ всех основных видов услуг и работ по НК РФ и Договору о ЕАЭС.

Организация заключила контракт с испанской компанией Transporten на оказание услуг по перевозке, транспортировке и связанные с ними услуги на территории РФ.

Место реализации услуг – РФ.

Т.к поставщик — иностранная организация, не состоящая на учете в налоговых органах, пункт отправления и пункт назначения находятся на территории РФ (пп. 4.1 п. 1 ст. 148 НК РФ).

Организация заключила контракт с казахской компанией Тасымал на оказание услуг по перевозке, транспортировке и связанные с ними услуги на территории РФ.

Место реализации услуг – не РФ (пп. 5 п. 29 Протокола ЕАЭС).

Т.к. в Договоре о ЕАЭС от 29.05.2014, Приложение N 18, нормы, аналогичной НК РФ (пп. 4.1 п. 1 ст. 148 НК РФ) нет.

Как определить место реализации услуг?

Общее правило по определению места реализации услуг (работ)

Общее правило определения места реализации – по месту деятельности исполнителя, т.е продавца услуг (работ).

Место деятельности в РФ или не в РФ определяется по месту регистрации организации (предпринимателя):

Если государственная регистрация отсутствует, то место деятельности определяется:

- на основании места, указанного в учредительных документах;

- места управления организацией;

- места нахождения постоянно действующего исполнительного органа организации;

- места жительства индивидуального предпринимателя.

Для филиалов и представительств организации место деятельности определяется:

- места нахождения постоянного представительства в РФ.

При приобретении услуг (работ) у иностранного партнера, который имеет постоянное представительство в РФ, российский покупатель уже не выступает в роли налогового агента по НДС. Налоговое бремя иностранец несет сам (ст. 306 НК РФ).

Указанные выше нормы, установлены в п. 2 ст. 148 НК РФ.

Что подразумевается под регистрацией в РФ?

Одновременно проводится постановка на налоговый учет и вносится запись в Единый государственный реестр налогоплательщиков (ЕГРН), присваиваются Идентификационный номер налогоплательщика (ИНН), Код постановки на учет (КПП).

Проверить сведения о государственной регистрации можно на портале ФНС РФ

Когда не действует общее правило – место реализации услуг определяется по месту деятельности исполнителя?

Чтобы правильно определить место реализации надо проверить, поименованы ли приобретаемые или оказываемые услуги (работы) в списке исключений. Если ни в одном из блоков с исключениями услуги и работы не значатся, то применяется общее правило – место реализации определяем по месту деятельности продавца.

Начинать определение места реализации услуг, работ следует всегда с исключений и затем переходить к общему правилу.

Чтобы определить место реализации услуг, работ надо пройти по каждому блоку, представленному ниже, и найти свой предмет договора (контракта).

Блоки начинаются с исключений и заканчиваются общим правилом.

В таблице приведена информация и для случаев приобретения услуг (работ) у партнеров из дальнего зарубежья и из ЕАЭС.

- являемся ли мы налоговым агентом по НДС при приобретении услуг (работ) у иностранного продавца;

- должна ли наша организация исчислить НДС, когда она сама оказывает услуги (работы) для иностранного покупателя.

Логика работы со схемой простая – следует определить:

- свой статус по контракту – покупатель / продавец;

- место реализации услуг (работ) — РФ / не РФ;

- порядок исчисления НДС — исчисляется НДС / не исчисляется НДС.

Мы покупатель услуг, работ у иностранца

Место реализации РФ

Место реализации не РФ

Мы продавец услуг, работ иностранцу

Место реализации РФ

Место реализации не РФ

С помощью блок-схемы, приведенной далее, перейдем к конкретике и определим место реализации приобретаемых (реализуемых) услуг и работ у иностранца.

Блок-схема Определение места реализации услуг

Работы, услуги, связанные с недвижимым имуществом (исключение N 1)

Работы, услуги, связанные с недвижимым имуществом

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

Место реализации

Работы, услуги, связанные с движимым имуществом (исключение N 2)

Работы, услуги, связанные с движимым имуществом

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

Место реализации

Услуги в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта (исключение N 3)

Услуги в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

Место реализации

Место деятельности покупателя услуг (исключение N 4)

Место деятельности покупателя услуг

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

аренда движимого имущества (кроме а/м)

аренда движимого имущества (кроме а/м)

Место реализации

Место нахождения пункта отправления и назначения (исключение N 5)

Место нахождения пункта отправления и назначения

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

Место реализации

Место деятельности Поставщика услуг (общее правило)

Место деятельности Поставщика услуг

Контрагент из дальнего зарубежья и РФ

Контрагент из ЕАЭС

Место реализации

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Коллеги, много вопросов от Вас поступает по следующей ошибке ЗУП...

Карточка публикации

(17 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Застройщики в Москве продают всё больше апартаментов — несмотря на то, что об их статусе до сих пор спорят в правительстве. Апартаменты выглядят как обычные квартиры или студии, но юридически считаются нежилыми помещениями. Сравни.ру нашёл героев, которые недавно купили апартаменты, и расспросил их о плюсах и минусах такого жилья.

Почему апартаменты

Когда я задумался над покупкой жилья и начал рассматривать варианты, то понял, что мой бюджет предполагает два решения. Первое — купить квартиру поближе к метро, но в районе на востоке Москвы. И второе — апартаменты подальше от метро, но на западе Москвы. Я выбрал второй вариант: западные районы считаются более благополучными с точки зрения экологии, безопасности и инфраструктуры.

Жилой комплекс, где я выбрал апартаменты, находится в Строгино, но за МКАДом, так что фактически это Московская область. Мои апартаменты выглядят как обычная однокомнатная квартира с отдельной кухней, санузлом и прихожей — это не студия.

Просрочка от застройщика

Весь процесс с момента решения до оформления ипотечного договора занял у меня две недели. Я выбрал апартаменты в доме, который должен был сдаваться в первую очередь, — ждать, по словам застройщика, оставалось совсем недолго. Из-за этого стоимость моего жилья была абсолютно рыночная, как если бы я покупал уже готовые апартаменты в новостройке. Я рассчитывал получить ключи 31 мая 2019 года и встретить лето в новом доме — с видом на Москву-реку и выходом на собственный благоустроенный пляж.

Но застройщик не выполнил свои обязательства и допустил просрочку. Ключи мне выдали только 20 сентября. Я, конечно, остался разочарован. Планирую подать в суд и получить компенсацию.

Помимо всего прочего, после сдачи в квартире обнаружились недоделки в ремонте. При приёме я составил акт и указал замечания. Нужно было переложить плитку на кухне и ламинат в комнате. Сейчас этим занимаются рабочие, так что в апартаменты я всё ещё не заселился.

Плюсы, минусы, подводные камни

Сравнительно низкая цена . Это главный аргумент в пользу покупки апартаментов. Мои апартаменты стоили 5 миллионов ₽. Это совершенно точно дешевле, чем похожие квартиры в том же районе. Но при этом по ипотеке на апартаменты нельзя получить налоговый вычет, коммунальные услуги будут дороже, а налог на имущество — выше.

Мой опыт жизни в апартаментах

Студия оказалась апартаментами, что нас совершенно не испугало. Мы договорились на арендную плату 27 тысяч ₽ в месяц плюс коммунальные услуги — в общей сумме выходит около 33 тысяч ₽. Это средняя стоимость аренды подобных студий. Обычно всё зависит от ремонта и пожеланий собственника, ставка может варьироваться от 25 тысяч ₽ до 45 тысяч ₽ в месяц.

Наша студия двухуровневая: на первом уровне находится кухня и гостиная, на втором — зона для отдыха. Высота потолков — 3,2 метра, общая площадь студии — 18,2 квадратного метра. Кажется, что это очень мало, но мы не чувствуем особого дискомфорта.

Вообще я считаю, что для жизни в Москве не нужна большая квартира. Наша неделя проходит так: целый день на работе, вечером приходим домой, ужинаем внизу, смотрим телевизор и ложимся спать. Так или иначе всё сводится к тому, чтобы дожить до выходных и куда-нибудь уехать: за город, в парк или в отпуск за границу. Только один раз я заболел и провёл пару дней, не выходя из дома, — тогда стало скучновато в буквально четырёх стенах.

Почему я купил апартаменты

Здание, в котором я живу, и другие дома по соседству — бывшие гостиницы. Сейчас их переделывают под апартаменты: полностью реставрируют, меняют коммуникации, лифтовые шахты, отопление, трубы, электрику. Такая перестройка называется редевелопментом. Её могут проводить в бывших гостиницах (как в случае с моим домом), общежитиях, офисных центрах и в других нежилых зданиях.

Гостиничные и ресторанные предприятия осуществляют свою деятельность в сфере услуг, конечный продукт их деятельности — не готовая продукция, а оказанная услуга.

Как и любое другое предприятие, организации, работающие в сфере гостиничного и ресторанного хозяйства, стремятся получить положительный финансовый результат (прибыль) при минимизации издержек, нарастить обороты и увеличить доходность деятельности.

Рассмотрим особенности планирования деятельности гостиничных и ресторанных предприятий.

Основные показатели оценки деятельности для гостиничного хозяйства

Начнем с основных понятий.

Гостиничные услуги — это комплекс услуг по обеспечению временного проживания в гостинице, включая сопутствующие услуги, перечень которых определяется исполнителем[1].

Для планирования деятельности предприятия, осуществляющего свою деятельность в сфере гостиничного бизнеса, формируют эксплуатационную программу, т. е. планируют объем услуг в натуральном и стоимостном выражениях.

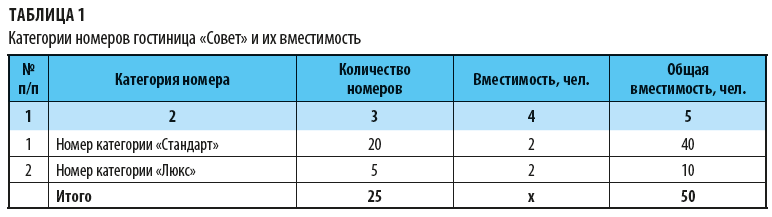

Номерной фонд — совокупность услуг предприятия, иными словами, общее количество номеров (мест, койко-мест) разной категории в гостинице.

Показатель место-дней — расчетный показатель, определяемый путем умножения единовременной вместимости на число календарных дней года. Иногда показатель место-дней называют также максимальной пропускной способностью гостиничного предприятия.

Показатель единовременной вместимости — расчетный показатель, определяемый путем умножения общего количества номеров каждой категории на число мест в каждом из них.

Деятельность гостиничного предприятия планируют, как правило, на основании результатов анализа деятельности предшествующего периода, который берется за некую константу с точки зрения заполняемости гостиницы (отеля, хостела, мотеля и т. д.). Для более детального анализа эта константа видоизменяется в большую или меньшую сторону в зависимости от планируемых мероприятий, которые могут быть обусловлены изменениями маркетинговой стратегии или PR-политики, конкурентной среды, экономики страны, а также связаны с планируемыми реконструкциями площадей гостиничного предприятия.

К факторам, влияющим на изменение показателей предшествующего года в части заполняемости гостиницы, можно отнести:

- планируемые ремонтные работы, которые ограничат использование номеров гостиницы на определенный период;

- расширение территории (аренда или приобретение в собственность новой площади) или сужение территории как обратная ситуация наращиванию площадей;

- реконструкция номеров, предполагающая увеличение или уменьшение их количества, путем объединения и перераспределения; установление большего или меньшего количества спальных мест, что также влияет на показатели вместимости;

- экономическая ситуация в стране (например, в кризис спрос на гостиничные услуги снижается);

- колебания в конкурентной среде (увеличение/уменьшение количества гостиниц по территориальному признаку, снижение/рост цен на номера конкурентов аналогичной классности и по территориальному признаку и проч.);

- изменения в маркетинговой политике (сезонные скидки, подарки постояльцам, высокое качество обслуживания, реклама и проч.);

- проведение крупных (не ежегодных) праздников, фестивалей, соревнований и т.д. Так, например, в городах, принимающих гостей на Чемпионате мира по футболу 2018 г., был очень высокий спрос на гостиничные услуги. Но при планировании деятельности на 2019 г. использовать данные за 2018 г. не стоит (в случае, если подобного масштаба мероприятия не планируются).

Отметим, что максимальная загрузка — редкость: в двухместный номер может заселиться один человек, не исключены случаи простоев номеров (например, идет ремонт) или банально — никто не заселился в гостиницу.

Таким образом, для дальнейшего анализа необходима информация о фактической загруженности гостиницы за календарный год.

Сначала оценим использование пропускной способности. Для этого рассчитывают коэффициент вместимости гостиницы (Квм):

где ФЗ — фактическая загрузка (при плановых показателях используют расчетное значение пропускной способности гостиницы);

МПС — максимальная пропускная способность.

К сведению

Чем выше показатель вместимости, тем лучшим принято считать функционирование гостиницы. Это свидетельствует о высокой загрузке и минимальных простоях, а значит, и доходности гостиницы.

Как и любая другая организация, гостиничное предприятие несет затраты на производство и реализацию продукции, в данном случае — услуг. Классификации затрат остается типичной: условно-постоянные и условно-переменные.

Однако, в отличие от производства продукции, большая часть затрат гостиничного хозяйства относится к условно-постоянным.

Условно-постоянные затраты представляют собой категорию расходов, которые не зависят или незначительно зависят от объема предоставленных услуг, поэтому, как правило, эти затраты снижаются на единицу предоставленной услуги в случае роста общего объема оказанных услуг. Условно-переменные расходы, наоборот, находятся в прямой зависимости от объемов оказываемых услуг.

К условно-постоянным расходам относятся:

- амортизационные отчисления;

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на ремонт основных средств и т. д.

- расходы на воду;

- расходы на стирку белья;

- расходы на транспортные услуги (если есть);

- расходы на электроэнергию и т. д.

Анализируя доходность, оценивают абсолютные показатели (их динамику за несколько периодов), основными из которых, безусловно, являются выручка и суммарные расходы, а также относительные показатели темпа роста (в %).

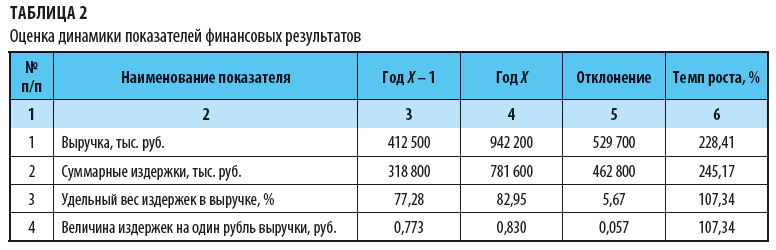

Пример 1

Оценим динамику показателей финансовых результатов (данные представлены в табл. 2).

Первое, на что стоит обратить внимание в данном случае, — значительный рост выручки анализируемого периода Х в сравнении с предшествующим периодом (более чем в 2 раза). Вероятнее всего, это обусловлено ростом объемов реализации (в нашем случае — ростом заполняемости номеров).

Однако рост выручки повлек за собой и увеличение расходов (в 2,5 раза в сравнении с годом Х – 1). Негативный факт в данном случае — увеличение удельного веса расходов в составе выручки на 5,67 % и увеличение показателя величины расходов на 1 руб. выручки. Это свидетельствует о снижении рентабельности и общем снижении эффективности функционирования гостиничного предприятия.

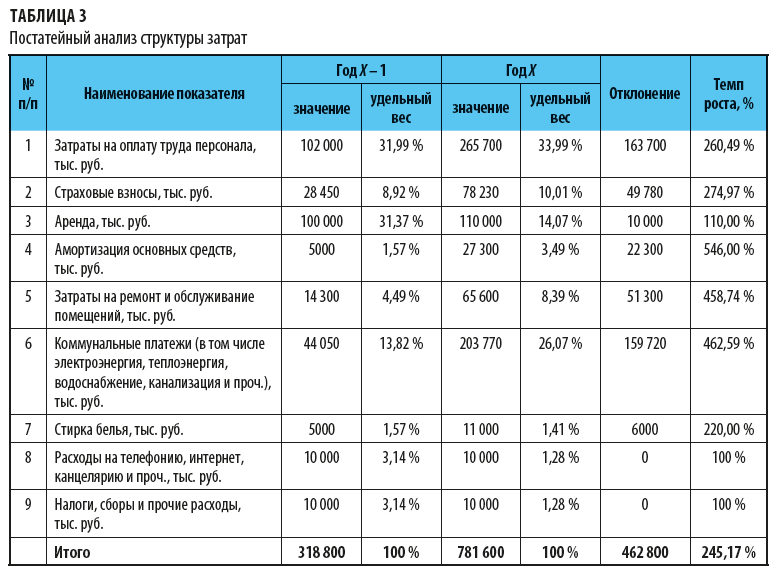

Чтобы выявить причины увеличения затрат гостиничного предприятия, проведем постатейный анализ расходов (табл. 3).

Как видим из представленной структуры, наибольший удельный вес в составе себестоимости имеют расходы на оплату труда и затраты на аренду. При этом в абсолютном размере расходы на оплату труда значительно возросли в году Х — в сравнении с предшествующим периодом на 163 700 тыс. руб. При этом удельный вес данной категории затрат почти не изменился, что положительно характеризует политику оплаты и мотивации труда на предприятии.

Значительно увеличились расходы на коммунальные услуги, ремонт, амортизацию и стирку, что повлекло увеличение не только абсолютных показателей, но и удельных весов в общей сумме расходов. Все эти расходы относятся к условно-переменным, которые напрямую зависят от объемов реализации и от размера выручки.

Однако с учетом ухудшения рентабельности можно говорить о том, что затраты выросли не пропорционально росту выручки, а наоборот, опережая ее. В таком случае стоит рассмотреть способы сократить расходы по каждой из выбранных статей затрат, например, следующим образом:

- открыть собственную прачечную и отказаться от услуг сторонней организации;

- установить энергосберегающие иди диодные лампы, использовать датчики движения для включения освещения и т. д.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

За рубежом (Словения и Болгария) продана недвижимость, там же уплачены все необходимые налоги. Недвижимость в собственности пять лет. Нужно ли в России платить налог с дохода 13% от продажи этой недвижимости? Или нужно доплачивать разницу между уплатой суммы налога за рубежом и в России? Как отвечают на этот вопрос Соглашения об избежании двойного налогообложения с Россией?

Согласно п. 2 ст. 38 Налогового кодекса РФ под имуществом в названном кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ. Соответственно, не исключается и имущество, находящееся за рубежом.

Налог на доходы физических лиц регулируется гл. 23 НК РФ.

Согласно пп. 5 п. 3 ст. 208 НК РФ для целей указанной главы к доходам, полученным от источников за пределами Российской Федерации, относятся доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации.

Согласно ст. 209 НК РФ объектом налогообложения признается доход физических лиц – налогоплательщиков, являющихся налоговыми резидентами Российской Федерации, полученный как от источников в Российской Федерации, так и от источников за пределами Российской Федерации. Нерезиденты Российской Федерации уплачивают налог с дохода в бюджет Российской Федерации, полученный от источников в Российской Федерации. Таким образом, нерезиденты не являются налогоплательщиками в Российской Федерации в части дохода, полученного за пределами Российской Федерации.

Понятие налогового резидента Российской Федерации прямо не связано с гражданством или видом на жительство, местом работы, местом нахождения имущества или ведения бизнеса и т.п., а определяется фактически проведенным на территории России количеством дней. В силу п. 2 ст. 207 НК РФ по общему правилу, т.е. если иное не предусмотрено НК РФ, налоговыми резидентами России признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Поэтому гражданин России, постоянно проживающий за рубежом (более 183 дней в течение указанного периода), не является налоговым резидентом Российской Федерации, в связи с чем на него не распространяется налоговый режим, установленный НК РФ в части налогов на доходы, полученные за рубежом, в том числе от продажи зарубежной недвижимости.

В отношении налоговых резидентов Российской Федерации при продаже недвижимости действуют особенности, установленные ст. 217.1 НК РФ, связанные с давностью владения. По общему правилу в случае владения недвижимым имуществом не менее пяти лет со дня его приобретения доход от его продажи освобождается от налогообложения (п. 2, 4 ст. 217.1 НК РФ). В особых случаях этот срок составляет три года (п. 3 ст. 217.1 НК РФ).

Налоговая ставка, применимая к продаже недвижимости в отношении налогового резидента Российской Федерации, установлена в размере 13% (п. 1 ст. 224 НК РФ). При исчислении суммы налога по указанной ставке в качестве налоговой базы принимается денежное выражение суммы полученного дохода, вырученной от продажи недвижимости, подлежащего налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218–221 НК РФ (п. 3 ст. 210 НК РФ), в том числе имущественного налогового вычета в сумме, израсходованной на строительство или приобретение иной (новой) жилой недвижимости в Российской Федерации, включая земельные участки для жилищного строительства, но не более 2 млн руб., или в размере дохода от продажи самой жилой недвижимости, но не более 1 млн руб.

Вместо получения указанного имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов на приобретение этого имущества (пп. 2 п. 2 ст. 220 НК РФ). Причем в данном случае вид и целевое назначение этого имущества не имеют значения.

Как следует из вышеприведенного положения, место нахождения приобретенного имущества для целей его применения значения также не имеет. Аналогичный вывод содержится в письме Минфина России от 20.09.2017 № 03-04-06/60671.

Исходя из положений пп. 3 п. 1, п. 3 ст. 228 и п. 1 ст. 229 НК РФ физические лица – налоговые резиденты Российской Федерации, получающие доходы от источников за пределами Российской Федерации, самостоятельно осуществляют исчисление, декларирование и уплату налога на такие доходы исходя из сумм таких доходов.

Порядок получения в Российской Федерации зачета налога, уплаченного в иностранном государстве, для целей применения НДФЛ внутри страны установлен ст. 232 НК РФ.

В указанной норме предусмотрено, что в целях получения такого зачета налогоплательщику надлежит представить в налоговые органы России декларацию с отражением соответствующего дохода и приложить документы, подтверждающие получение в иностранном государстве этого дохода и уплату им там же налога, выданные (заверенные) уполномоченным органом соответствующего иностранного государства.

Между тем, следует иметь в виду, что согласно общему правилу, выраженному в п. 1 ст. 232 НК РФ, фактически уплаченные физическим лицом – налоговым резидентом Российской Федерации за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим международным договором Российской Федерации по вопросам налогообложения.

Таким образом, для выяснения такой возможности следует обращаться к соответствующим международным договорам при их наличии.

Таким образом, указанным межправительственным соглашением допускается зачет, предусмотренный ст. 232 НК РФ, но на сумму не более, чем подлежащую уплате в соответствующем Государстве. Иными словами, если налог с дохода, уплаченный в Болгарии, меньше суммы налога, рассчитанного по ставке, действующей в России (13%), то в бюджет Российской Федерации причитается уплатить разницу; если такой налог, уплаченный в Болгарии больше, чем рассчитанный по российским правилам, то зачету подлежит сумма налога в пределах рассчитанного, разницы не возникает и, соответственно, необходимость в уплате каких-либо сумм налога в России отсутствует, к возврату на территории Болгарии также никаких сумм налогов не причитается.

Вместе с тем при возникновении какой-либо разницы, причитающейся к уплате в бюджет Российской Федерации в связи с продажей недвижимости в указанных государствах по причине более низкого налогообложения полученного дохода на их территории, не следует игнорировать вышеуказанные нормы НК РФ, касающиеся как давности приобретения указанной иностранной недвижимости, так и затрат на ее приобретение, поскольку их действие кодексом не исключается в отношении недвижимого имущества, находящегося за рубежом.

Таким образом, исходя из контекста поставленного вопроса, поскольку за рубежом были уплачены все налоги с продажи недвижимости, то сумма налога в России с учетом зачета уплаченного за рубежом составит положительную разницу, причитающуюся к уплате, лишь в том случае, если сумма налога, рассчитанная и уплаченная по правилам иностранного государства, меньше, чем причиталось бы в России. Однако в таком случае следует исходить из того, что с момента приобретения недвижимости истек необходимый для освобождения от уплаты налога пятилетний срок владения. Если указанный срок не истек, следует воспользоваться возможностью учесть при определении налоговой базы фактически понесенные и документально подтвержденные затраты на ее приобретение.

Читайте также: