Налог на трудовые ресурсы

Обновлено: 30.06.2024

Как обеспечить работника ресурсами: два варианта

Организационно удаленная работа может быть устроена по-разному. Первый подход предполагает, что для работы из дома сотрудники используют собственную технику, программное обеспечение и расходные материалы, а также самостоятельно оплачивают интернет и сотовую связь.

ВАЖНО. На практике обычно происходит совмещение этих схем. Часть оборудования, расходников и ПО предоставляется работодателем, а другая часть является собственностью работника. Соответственно, в этом случае бухгалтеру нужно знать особенности налогообложения при каждом их описанных способов обеспечения сотрудника ресурсами.

За счет сотрудников

Начнем с первого варианта, который в текущей ситуации реализовать значительно проще, так как снимаются вопросы поиска, приобретения и передачи работникам нужной техники.

Правовым основанием для применения данной модели организации дистанционной работы являются статьи 188 и 312.3 ТК РФ. В них прямо предусмотрена возможность использования сотрудниками личного имущества (в том числе технических средств и материалов) в интересах работодателя. А на организацию, в свою очередь, возлагается обязанность по выплате компенсации и возмещению расходов.

В части налогообложения данная модель удаленной работы тоже достаточно проста.

Компенсация, которая выплачивается работникам за использование личного имущества, не облагается НДФЛ и страховыми взносами (п. 1 ст. 217, подп. 2 п. 1 ст. 422 НК РФ). Причем в том размере, который стороны согласовали в трудовом договоре или дополнительном соглашении к нему (письмо Минфина от 30.04.15 № 03-04-05/25434).

Данная компенсация полностью учитывается в расходах. Ее можно включить в состав расходов на оплату труда и при ОСНО, и при УСН (ч. 1 ст. 255, подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ), либо в состав прочих расходов, связанных с производством и (или) реализацией на основании подпункта 49 пункта 1 статьи 264 НК РФ (письмо Минфина от 15.08.05 № 03-03-02/61). Напомним, что право выбора основания для учета расходов дано налогоплательщикам пунктом 4 статьи 252 НК РФ.

Следовательно, одновременно применимы положения статьи 41 НК РФ о том, что у работников не возникает дохода как экономической выгоды, и пункта 1 статьи 217 НК РФ, который освобождает от НДФЛ законодательно установленные компенсационные выплаты (см. п. 3 Обзора судебной практики Верховного суда РФ № 1 (2016), утв. Президиумом ВС РФ 13.04.16). Такой подход позволяет не начислять на данные выплаты страховые взносы (основание — подп. 2 п. 1 ст. 422 НК РФ).

Не должно быть проблем и при учете возмещения расходов при налогообложении у самой организации, причем как на общей системе, так и на УСН (п. 2 ст. 346.16, п. 25 ст. 255 НК РФ). Ведь статья 312.3 ТК РФ прямо указывает: порядок возмещения расходов, связанных с исполнением дистанционной работы, определяется трудовым договором. При этом компенсации подлежат, в том числе расходы на программно-технические средства, используемые работником. Также в статье 312.3 ТК РФ сказано, что основанием для компенсации является отчет о выполненной работе.

За счет работодателя

Главными вопросами при такой схеме становятся учет переданного имущества и обеспечение его сохранности, а также контроль целевого использования расходных материалов, ПО и оплаченных услуг (сотовая связь, интернет). К сожалению, законодательство не содержит готового решения для этой ситуации.

Что касается самих форм, то они могут быть как индивидуальные (акт или расписка), так и сводные (журнал или ведомость выдачи). Но в любом случае нужно предусмотреть индивидуализацию и предаваемого имущества (вид, наименование, номер, если имеется), и получателя (ФИО, должность). Также не лишним будет указать стоимость имущества и цель передачи. А для оборудования, которое выдается на время (техника, ПО), нужно установить срок, на который оно передается работнику. Сделать это можно, в том числе, указанием на событие: отмена режима повышенной готовности, улучшение санитарно-эпидемиологической обстановки по коронавирусу, прекращение действия допсоглашения о дистанционной работе, увольнение сотрудника, требование работодателя и т.п.

Данные положения дадут компании не только возможность применить к нарушителям дисциплинарные взыскания и при необходимости взыскать ущерб в полном размере (п. 8 ч. 1 ст. 243 ТК РФ), но и послужат хорошим аргументом в случае предъявления претензий со стороны ИФНС.

Ответственность за сохранность имущества

Согласно статье 241 ТК РФ, за причиненный ущерб работник несет материальную ответственность в пределах своего среднего заработка. Но даже если стоимость переданного имущества не превышает средний заработок сотрудника, взыскать с него стоимость утраченной или поврежденной техники будет непросто.

Схожая ситуация и в случае поломки или утраты оборудования, стоимость которого превышает средний заработок сотрудника. Полная материальная ответственность из-за недостачи ценностей, вверенных на основании письменного договора, распространяется только на тех работников, которые упомянуты в специальных перечнях (п. 2 ч. 1 ст. 243, ст. 244 ТК РФ). А в этих перечнях указаны лишь те категории работников, которые занимают должности, или выполняют работы, связанные с обслуживанием денежных или материальных ценностей (постановление Минтруда от 31.12.02 № 85). Данные перечни являются исчерпывающими и расширительному толкованию не подлежат (письмо Роструда от 19.10.06 № 1746-6-1).

Таким образом, заключить договор о полной материальной ответственности при передаче сотрудникам ноутбуков, принтеров, сканеров и прочего оборудования не получится. Равно как и не удастся вменить работнику полную материальную ответственность в случае передачи имущества по разовому документу, о котором также говорится в пункте 2 части 1 статьи 243 ТК РФ. Причина — все то же положение статьи 239 ТК РФ о необходимости обеспечения условий хранения имущества.

Выходит, что единственная возможность взыскать с работника стоимость переданного для удаленной работы оборудования, это доказать, что вверенное имущество утрачено не при исполнении трудовых обязанностей, либо в результате административного проступка или преступления, совершенного сотрудником (п. 5, 6 и 8 ч. 1 ст. 243 ТК РФ). А значит, без налаженной системы контроля за использованием оборудования в этом случае не обойтись.

Согласно пункту 4 статьи 13 Федерального закона от 25.07.2002 № 115-ФЗ, трудоустраивать иностранцев наниматели и заказчики работ вправе при наличии разрешения на привлечение и использование иностранных работников. Сами иностранцы трудиться в России могут только по достижении 18 лет и при наличии разрешения на работу или патента.

Этот порядок не применяется, если иностранец обладает определенным статусом:

- постоянно или временно проживает в России, то есть имеет вид на жительство или разрешение на временное проживание;

- въехал в РФ в безвизовом порядке;

- является высококвалифицированным специалистом;

- участвует в Госпрограмме по переселению в РФ бывших соотечественников;

- работает в зарубежном дипломатическом представительстве, консульстве на территории России, является сотрудником международной организации или частными домработником этих лиц;

- работает в зарубежном юрлице, которое занимается монтажом, сервисным и гарантийным обслуживанием поставленного в РФ оборудования;

- работает аккредитованным в РФ журналистом,

- учится в РФ в профессиональных образовательных организациях и образовательных организациях высшего образования и работает в свободное время;

- приглашен в РФ в качестве научного или педагогического работника для определенных целей;

- приглашен в РФ с деловой, гуманитарной целью или для занятия научно-исследовательской или педагогической деятельностью;

- въехал на 30 суток на гастроли;

- приглашен в РФ в качестве медицинского, педагогического или научного работника;

- имеет статус беженца;

- получил временное убежище и в некоторых других случаях.

Таким образом, получать разрешение на привлечение к труду иностранных работников требуется только в отношении визовых иностранцев, временно пребывающих на территории РФ. Именно об этой категории лиц речь пойдет в нашей статье.

Для получения работодателем указанного разрешения нужно, чтобы его потребность в иностранной рабочей силе была учтена при определении правительством квот на въезд в Россию иностранцев в целях работы. Для этого перед получением разрешения надо подать в органы занятости заявку о необходимости привлечения иностранных работников. Порядок представления работодателями заявок определен Приказом Минтруда России от 23.01.2014 № 27н. В случае одобрения заявки наниматель может перейти к следующему этапу и обратиться за получением разрешения на привлечение иностранных работников.

Непосредственно сам порядок получения разрешения определен Приказом МВД России от 01.08.2020 № 541. Им утвержден Регламент предоставления госуслуги по выдаче разрешений Управлением по вопросам миграции МВД РФ и его территориальными подразделениями.

Для получения разрешения работодатель должен подать в подразделение по вопросам миграции заявление по форме, утвержденной Приказом МВД России от 19.06.2017 № 392 (пункт 37 Регламента). Также заявитель вправе представить:

- копию паспорта, выписку из ЕГРИП (для ИП);

- выписку из ЕГРЮЛ (для юрлиц);

- подтверждение факта госрегистрации юрлица в РФ (для иностранной фирмы);

- платежку об уплате госпошлины (пункты 65- 65.1.4 Регламента).

Подать заявление можно в электронном виде, подписанное усиленной квалифицированной электронной подписью. В этом случае приложенные к нему документы представляются на бумажном носителе при получении разрешения.

Следует учитывать, что органы миграции будут проверять, подавалась ли заявка о потребности в иностранных рабочих. Разрешение выдается только при наличии заключения о привлечении и использовании иностранных работников от регионального органа службы занятости (пункт 3 статьи 18 Закона № 115-ФЗ).

Порядок выдачи этого заключения определен Приказом Минтруда России от 24.10.2014 № 795н. Им установлено, что заключение предоставляется на основании запроса органа миграции. Решение о нецелесообразности привлечения иностранных работников может быть принято органом занятости, если в регистре нет сведений о потребности работодателя в иностранных работниках, потому что он эти сведения не подавал; или на учете в ЦЗН стоят россияне, чьи профессии подходят под вакансию, предоставляемую иностранцу, а также в других случаях.

Поступление отрицательного ответа из органа занятости является причиной для отказа в выдаче разрешения на привлечение иностранных работников (пункт 71 Регламента).

В случае положительного заключения срок оформления разрешения составит 30 календарных дней со дня поступления документов, в том числе через госуслуги (пункт 26 Регламента). При этом допускается продление срока выдачи разрешения еще до 30 рабочих дней, если требуется проведение дополнительной проверки документов (пункт 27 Регламента).

Госпошлина за получение разрешения уплачивается в размере 10 тыс. рублей за каждого зарубежного работника (подпункт 23 пункта 1 статьи 333.28 НК РФ).

Получение разрешения возможно только на бумаге, выдача документа в электронном виде не допускается (пункт 25 Регламента). Срок действия разрешения составляет один год (пункт 4 статьи 18 Закона № 115-ФЗ).

Размер квоты на иностранных работников на 2021 год

Для трудоустройства в России визовых иностранцев действуют квоты. Их размер ежегодно утверждается правительством с учетом демографической ситуации в регионах и возможностей субъекта обустроить приезжих (статья 18 Закона № 115-ФЗ).

На 2021 год квоты на выдачу визовым иностранцам приглашений на въезд в страну для работы и разрешений на работу определены постановлением Правительства РФ от 23 ноября 2020 г. № 1902. Согласно документу, в следующем году может быть выдано 101 871 приглашение и столько же рабочих разрешений.

Эти квоты не распространяются на высококвалифицированных специалистов и членов их семей (пункт 2 статьи 13.2 Закона № 115-ФЗ).

Кроме того, на основании пункта 5 статьи 18.1 Закона № 115-ФЗ правительство вправе ежегодно устанавливать допустимую долю иностранных работников, привлекаемых к труду в различных экономических отраслях. Этот показатель определяется с учетом потребности рынка труда в конкретном субъекте РФ и необходимости первоочередного трудоустройства граждан РФ.

Такие квоты на 2021 год утверждены постановлением Правительства РФ от 12.11.2020 № 1823. Согласно документу в следующем году ограничения на иностранную рабочую силу в различных отраслях экономики в процентах от общего числа сотрудников составят:

- в сфере выращивание овощей (код 01.13.1) — 50%;

- лесоводство и лесозаготовки (код 02) — 50%;

- обработка дерева, производство деревянных, пробковых и соломенных изделий, за исключением мебели (код 16) — 50 %;

- строительство (раздел F) — 80 % (не распространяется на Республику Бурятия, Амурскую область и Москву, в Дагестане квота составляет 50 %),

- оптовая торговля древесным сырьем и необработанными лесоматериалами (код 46.73.1) — 50 %;

- оптовая торговля пиломатериалами (код 46.73.2) — 50%;

- розничная торговля алкоголем в спецмагазинах и табаком (коды 47.25.1, 47.26) — по 15 %;

- розничная торговля лекарствами в аптеках (код 47.73), на рынках и в нестационарных торговых объектах (код 47.8), прочая розничная торговля вне магазинов, палаток и рынков (код 47.99) — 0%;

- деятельность прочего сухопутного пассажирского и автомобильного транспорта (коды 49.3, 49.41) — 24 %;

- управление недвижимостью за вознаграждение или по договору (код 68.32) — 70 %;

- обслуживание зданий и территорий (код 81) — 70 %;

- деятельность в области спорта прочая (код 93.19) — 25 %.

Работодатели, у которых количество иностранных рабочих превышает установленные квоты, обязаны привести численность в соответствие с допустимой долей, то есть уволить лишних сотрудников.

За невыполнение этого требования статьей 18.17 КоАП РФ предусмотрена административная ответственность. Штраф для граждан составляет от 2 до 4 тыс. рублей, для должностных лиц — от 45 до 50 тыс. руб., для организации — от 800 тыс. до 1 млн руб. или приостановка деятельности на срок от 14 до 90 суток.

Порядок привлечения иностранного работника

Чтобы иностранец из визовой страны смог въехать в Россию для работы, ему нужно получить визу. Основанием для ее выдачи является приглашение на въезд для осуществления трудовой деятельности от работодателя (часть 1 статьи 25 Закона № 115-ФЗ).

Приглашение иностранного работника в целях трудоустройства выдается уполномоченным подразделением МВД по ходатайству работодателя или заказчика работ (пункт 2 статьи 18 Закона № 115-ФЗ).

При выдаче приглашений и разрешений на работу учитывается количество квот, определенное правительством.

Регламентом предоставления госуслуги по оформлению приглашений на въезд, утвержденным Приказом МВД России от 29.09.2020 № 677, установлено, что для получения приглашения в подразделение МВД по вопросам миграции работодателем подается:

- ходатайство в двух экземплярах. Также ходатайство можно подать в электронном виде через портал госуслуг. Его форма приведена в приложении к Регламенту;

При подаче бумажного ходатайства российская организация, иностранная компания, ИП должны обращаться в подразделение по вопросам миграции по месту постановки на учет в налоговом органе. Граждане — работодатели подают ходатайство по месту жительства или месту пребывания (п. 75, 76 Регламента).

- копия паспорта иностранца, срок действия которого не должен истекать раньше шести месяцев с даты окончания срока пребывания. Также срок действия паспорта не должен истекать раньше, чем через 1,5 года с даты начала предполагаемого срока пребывания;

- Гарантийное письмо от приглашающей стороны о том, что она берет на себя обязательства по материальному, медицинскому и жилищному обеспечению иностранца;

- Документы для оформления иностранцу разрешения на работу в России. Разрешение на работу выдадут одновременно с приглашением (подпункт 2 пункта 2 статьи 18 Закона № 115-ФЗ).

Помимо этих документов работодатель вправе представить копию разрешения на привлечение иностранных работников, разрешение от ФСБ на въезд иностранца на территорию с особым режимом, подтверждение оплаты госпошлины и другие документы в зависимости от конкретной ситуации. Но их отсутствие не является причиной для отказа в выдаче приглашения (пункт 35 Регламента).

Вместе с тем, отказать в оформлении приглашения могут, если исчерпана квота, установленная Правительством РФ (пункт 37.8 Регламента).

Размер госпошлины за оформления приглашения для иностранца составляет 800 рублей за каждого приглашенного человека (подпункт 17 пункта 1 статьи 333.28 НК РФ).

Если основания для отказа в выдаче приглашения отсутствуют, общий срок рассмотрения документов составляет не более 20 рабочих дней с даты регистрации ходатайства (пункт 25.4 Регламента).

Приглашение, оформленное на бланке, выдается в день обращения за ним, а приглашение в электронной форме направляется в течение 3 рабочих дней со дня принятия решения (пункт 26 Регламента).

Заключение договора с иностранным работником

Помимо общих документов, которые предоставляются при трудоустройстве (статья 65 ТК РФ), иностранцам также нужно предъявить специальные документы. Их перечень приведен в статье 327. 3 ТК РФ. Для временно пребывающих в РФ визовых иностранцев это:

- действующий в РФ договор (полис) ДМС. Этот документ не нужен, если работодатель оплачивает ДМС сотрудникам. Медицинские полиса должны обеспечивать оказание первичной медико-санитарной помощи и неотложной специализированной медпомощи;

- Разрешение на работу (может быть представлено позднее, если трудовой договор необходим для выдачи этого разрешения).

В отношении предусмотренного статьей 65 ТК РФ общего перечня документов следует отметить, что визовый иностранец должен иметь документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета. Согласно пункту 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ на временно пребывающих в РФ иностранцев, работающих по трудовому договору или гражданско-правовому договору на выполнение работ, оказание услуг распространяется обязательное пенсионное страхование. Если у иностранца нет индивидуального лицевого счета, то нанимателю нужно подать сведения в ПФР для открытия ему ИЛС.

Кроме того, если у иностранца нет трудовой книжки, работодатель должен оформить ему этот документ. С 2021 года при первичном трудоустройстве трудовые книжки оформляться не будут, а сведения о трудовой деятельности станут вести в электронном виде (часть 8 статьи 2 Федерального закона от 16.12.2019 N 439-ФЗ). То есть на трудоустроенных иностранцев по аналогии с российскими работниками нужно будет подавать сведения о трудовой деятельности в ПФР.

Сам трудовой договор, заключенный с иностранным гражданином, помимо общих сведений, предусмотренных частью 1 статьи 57 ТК РФ, также должен содержать сведения, указанные в статье 327.2 ТК РФ.

Это информация о разрешении на работу и сведения о полисе ДМС или договоре между нанимателем и медорганизацией на оказание платных медуслуг сотруднику. Если разрешение еще не получено, то указанные сведения вносятся в трудовой договор позднее (часть 3 статьи 57 ТК РФ).

Кроме того, заключить трудовой договор можно только с иностранцем, достигшим возраста 18 лет (пункт 4 статьи 13 Закона № 115-ФЗ).

Уведомление о привлечении иностранных работников

В соответствии с пунктом 8 статьи 13 Закона № 115 — ФЗ работодатели, привлекающие иностранную рабочую силу, обязаны уведомлять миграционные органы о заключении с иностранным работником трудового или гражданско-правового договора на выполнение работ (оказание услуг), а также о расторжении договора. Уведомление подается не позже трех рабочих дней с даты оформления или прекращения договора.

Уведомить подразделение МВД по вопросам миграции нужно даже в том случае, если трудовой договор с иностранцем не оформлен в письменной форме. На такой подход обратил внимание Верховный суд РФ в постановлении от 14.07.2010 № 25-АД10-6.

Сейчас уведомление подается в порядке и по формам, приведенным в Приказе МВД России от 04.06.2019 № 363. С 2021 года в силу вступит Приказ МВД России от 30.07.2020 № 536, которым утвержден новый порядок и формы уведомления о заключении трудового договора с иностранцем. Существенных изменений в процедуре не произойдет.

Уведомление подается на всех привлеченных иностранцев, с которыми подписан трудовой договор.

Его можно подать лично в территориальный орган МВД, по почте с уведомлением о вручении и описью вложения или в электронном виде через портал госуслуг. В Последнем случае уведомление заверяется усиленной квалифицированной электронной подписью.

Исполнение требования об уведомлении МВД о приеме на работу иностранца важно, поскольку за его несоблюдение установлен штраф в существенном размере. Согласно части 3 статьи 18.15 КоАП РФ за неуведомление или нарушение порядка и формы уведомления должностное лицо оштрафуют на сумму от 35 до 50 тыс. рублей, а организацию на сумму от 400 до 800 тыс. руб., либо деятельность компании могут приостановить на срок от 14 до 90 суток.

Налоги за иностранных работников в 2021

НДФЛ

Ставка НДФЛ, по которой будет удерживаться налог, зависит от того, является ли иностранный рабочий налоговым резидентом. Если иностранец резидент, то есть пребывал в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, то налог будет удерживаться по общей ставке 13% (пункт 2 статьи 207, пункты 1,3 статьи 224 НК РФ).

Отметим, что в 2020 году гражданин признается налоговым резидентом, если находился в России от 90 до 182 дней, то есть меньше общего периода, и при условии подачи заявления в инспекцию.

С доходов иностранцев — нерезидентов налог удерживается по ставке 30 % (пункт 3 статьи 224 НК РФ).

Если в начале года иностранный работник не был налоговым резидентом, но в течение года этот статус приобрел, то НДФЛ пересчитывается по ставке 13%.

Налоговые вычеты по НДФЛ положены только иностранцам — налоговым резидентам РФ (пункт 3 статьи 210 НК РФ).

Страховые взносы

Взносы на пенсионное страхование и на случай производственного травматизма с выплат иностранным рабочим начисляются в общем порядке и по общеустановленным тарифам (подпункт 15 пункта 1 статьи 422 НК РФ, пункт 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, статья 5 Закона от 24.07.1998 № 125-ФЗ).

Взносы на ВНиМ уплачиваются по общим правилам, но только в пределах установленной предельной величины базы и по спецставке 1,8% (подпункт 2 пункта 2 статьи 425 НК РФ).

Взносы на ОМС не уплачиваются (статья 10 Закона от 29.11.2010 № 326-ФЗ).

АКЦИЯ ПРОДЛЕНА

Прием на работу иностранных граждан в 2021 - 2022 годах имеет ряд нюансов, несоблюдение которых может привести к штрафу. Как правильно принять иностранца? Какие документы нужны для оформления договора с иностранным работником? В каких случаях нужно уведомлять миграционную службу? Каковы особенности оформления высококвалифицированных специалистов? Мы подготовили для вас удобную таблицу-шпаргалку, которая подскажет порядок действий в каждом конкретном случае.

Прием на работу иностранных граждан в 2021 - 2022 годах

Трудоустройство иностранцев зависит от того, в каком статусе они находятся на территории страны:

- временно пребывающий:

- есть миграционная карта, но нет вида на жительство и разрешения на временное проживание;

- может находиться на территории РФ на основании визы или в безвизовом порядке;

- получил разрешение на временное проживание в РФ, которое выдается на 3 года;

- есть вид на жительство, на который можно претендовать после того, как прожил в России 1 год;

- вид на жительство дается на 5 лет, его можно продлевать.

Отдельная категория иностранцев — высококвалифицированные специалисты, чья работа в России будет оплачиваться в размере:

- не менее 83 500 руб. в месяц для занятых в научно-исследовательской, туристической, медицинской сфере;

- не менее 167 000 руб. в месяц для задействованных в иных отраслях экономики;

В Путеводителе по кадровым вопросам эксперты КонсультантПлюс детально разъяснили правила приема иностранных граждан на работу. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Трудоустройство беженцев из Украины проходит в упрощенной (относительно других иностранцев) форме — по правилам, действующим для российских граждан. Плюс они должны представить в организацию удостоверение беженца.

Также на порядок приема на работу влияет то, из какого государства приехал работник и установлен ли с этим государством визовый режим. Визу нужно получать гражданам большинства территориально удаленных от РФ стран (например, США, Канады, стран Евросоюза). Из ближайших стран в визовом порядке приезжают эстонцы, латыши, грузины. Перечень стран с указанием необходимости получения визы для посещения России приведен в письме МИД РФ от 27.04.2012 № 19261/кд.

Нужно ли уведомлять ФМС (УФМС России) о принятии временно пребывающего гражданина Киргизии на работу? Предусмотрена ли ответственность за прием на работу без заключения трудового договора и уведомления УФМС России? Ответы на эти вопросы есть в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Таким образом, именно от статуса иностранца и страны приезда зависит перечень документов, которые он должен будет представить в компанию при трудоустройстве и ваше взаимодействие с госорганами как работодателя.

ОБРАТИТЕ ВНИМАНИЕ! Уведомлять миграционную службу (с апреля 2016 года полномочия ФМС переданы МВД России) о трудоустройстве иностранного сотрудника необходимо всегда (за редким исключением, о котором расскажем далее). Нарушение этого правила чревато для компании штрафом в размере от 400 000 до 1 000 000 руб. (в худшем случае приостановлением деятельности), а ответственное лицо может быть оштрафовано на сумму от 35 000 до 50 000 руб. (ч. 3 ст. 18.15 КоАП РФ).

Уведомление оформляйте на бланке из приказа МВД России от 30.07.2020 №536. Вы можете скачать его бесплатно, кликнув по картинке ниже:

Образец уведомления есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Согласно ст. 65 ТК иностранный работник должен предоставить работодателю разрешение на работу или патент при трудоустройстве. Проверять подлинность этих документов работодатель не обязан. Но если выяснится, что сотрудник предоставил поддельные документы, работодателя могут оштрафовать за привлечение к труду иностранца с нарушением требований миграционного законодательства (письмо Минтруда от 04.12.2018 №.14-2/В-966). Поэтому рекомендуем проверить документы на подлинность с помощью специального сервиса ГУ МВД.

Прием на работу гражданина Белоруссии в 2021 - 2022 году

В январе 2000 года вступил в силу договор о создании Союзного государства между Россией и Республикой Беларусь. Тесная интеграция 2 стран способствует тому, что на сегодняшний день трудоустроиться в России белорусам несложно. Кроме того, Беларусь, наряду с Арменией, Казахстаном, Киргизией и Россией, является членом ЕАЭС. Соответственно, при трудоустройстве гражданина Беларуси действуют правила договора о ЕАЭС от 29.05.2014.

Для трудоустройства белорусские граждане не обязаны получать патент. Работодатель не оформляет для них приглашение на въезд и не запрашивает информацию о квотах иностранных сотрудников в службе занятости.

При трудоустройстве гражданин Беларуси предъявляет белорусский паспорт и иные документы, указанные в ст. 65 ТК РФ:

- трудовую книжку российского образца (если таковой нет, ее заведет работодатель);

- сведения о регистрации;

ВНИМАНИЕ! Граждане Белоруссии, прибывшие на территорию РФ, освобождаются от регистрации в компетентных органах по месту пребывания в течение 90 дней с даты въезда (ст. 3 Соглашения). По истечении указанного срока пребывающий в РФ гражданин Белоруссии подлежит постановке на миграционный учет в общем порядке, установленном действующим законодательством.

- СНИЛС (постоянно не проживающие граждане оформлять этот документ не обязаны);

- документы об образовании.

Напомним, что с 2019 года СНИЛС в виде зеленой заламинированной карточки больше не оформляется. Что должен предоставить сотрудник вместо СНИЛС, узнайте в материале "СНИЛС отменили - что взамен?"

Аналогичные правила приема на работу действуют для остальных иностранцев, прибывших из стран — членов ЕАЭС: при приеме на работу они предъявляют паспорт соответствующей страны и прочие документы согласно ст. 65 ТК РФ.

По какой ставке будет платить налог с трудовых доходов иностранный гражданин, рассказывается в этой статье.

Граждане Белоруссии имеют равные права с россиянами в оплате труда, режиме рабочего времени и времени отдыха, охране и условиях труда, а также в других вопросах трудовых отношений.

Прием на работу иностранных граждан в 2021 - 2022 годах: таблица

Для того чтобы вам было проще ориентироваться в правилах трудоустройства иностранцев, мы подготовили специальную таблицу. В ней вы найдете основные нюансы приема на работу граждан в зависимости от их статуса и страны пребывания.

![Прием на работу иностранных граждан в 2017–2018 годах: таблица]()

ВАЖНО! Неисполнение норм трудового и миграционного законодательства чревато для компании крупными штрафами — до нескольких сотен тысяч рублей. Ответственный сотрудник работодателя штрафуется в меньшем размере. Сумма штрафа зависит от того, какую обязанность работодатель не выполнил. При этом наказание выносится не за сам проступок, а за каждого неверно принятого на работу сотрудника.

Как ужесточилась ответственность работодателей за работу иностранцев без заключения с ними трудового договора, узнайте из этой публикации.

Итоги

В последние годы мобильность трудовых ресурсов значительно выросла. Люди уже не ограничивают поиск работы территориальными границами родного государства. В последние годы чиновники сделали многое, чтобы упорядочить миграционное законодательство и снизить поток нелегальной рабочей силы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

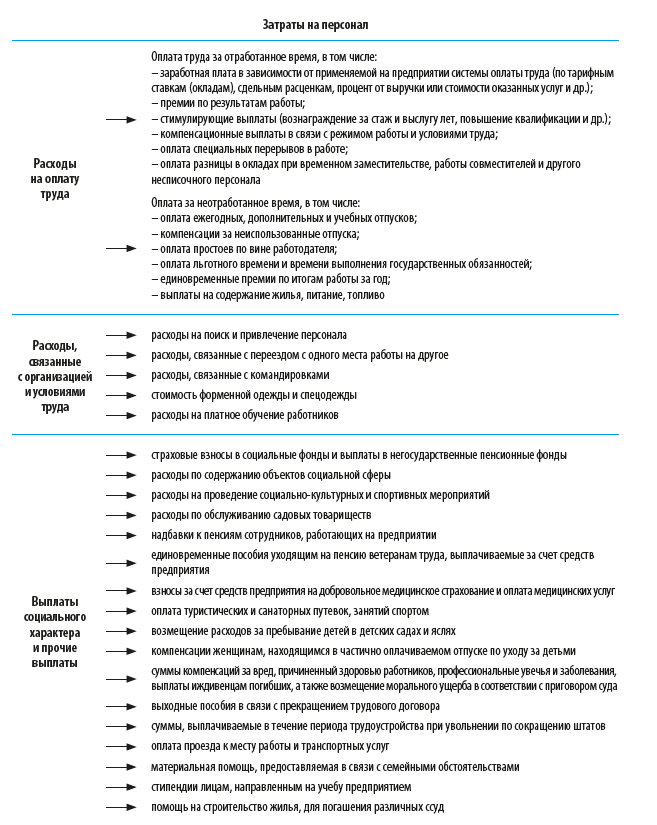

Классификация затрат на персонал

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

![Классификация затрат на персонал]()

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

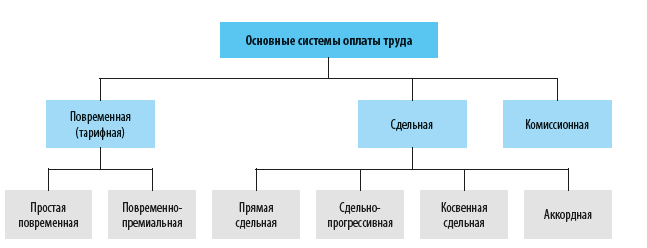

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

![Системы оплаты труда]()

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

А. В. Миляев,

ведущий аналитик, канд. экон. наукЧитайте также: