Налог на прибыль у арендодателя

Обновлено: 17.05.2024

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Компании нередко используют принадлежащую им недвижимость для получения дополнительного дохода. Это происходит путем сдачи его в аренду.

Правила заключения арендных договоров

Точно и правильно составленные документы — именно то, чему налоговые органы уделяют больше всего внимания. Отправной точкой для расчета налогов является сумма аренды, которая прописана в договоре. Порядок заключения договора аренды строго регламентируется ГК РФ. Условия, которые необходимо указать в договоре:

- реквизиты сторон;

- основные характеристики арендуемого объекта (адрес, наименование, площадь);

- условия пользования объектом;

- сумма арендной платы.

Договор будет официально заключен только после его регистрации в государственных органах Росреестра. Но если договор заключен менее чем на один год, он не подлежит государственной регистрации.

Сдача помещения в аренду при УСН

ИП, как и физлица, могут сдавать в аренду свое имущество. В таком случае предприниматель должен уплачивать налоги с аренды помещений. Действия предпринимателя при сдаче имущества в аренду в условиях упрощенной системы налогообложения регулируются статьями 249, 250 НК РФ.

ИП доступны два варианта отчисления налога в бюджет:

Расходы по платежам за коммунальные услуги должны нести арендодатель или арендатор. Обычно эти платежи включены в арендную плату. В договоре аренды оговаривается, кто будет оплачивать коммунальные расходы. Если их оплату будет производить арендодатель, то сумму платежей можно вычесть из полученного дохода как понесенные затраты. Для этого нужны документы, подтверждающие оплату коммунальных услуг: счета от поставщиков коммунальных услуг и квитанция об их оплате.

День, когда деньги фактически поступили на счет в банке или в кассу предпринимателя, считается датой поступления доходов при УСН. Напомним, ИП на УСН платит единый налог и освобождается от уплаты налогов на прибыль, НДФЛ (только за сотрудников), НДС, налога на имущество (распространяется только на то имущество, которое принимает участие в предпринимательской деятельности, если региональные власти установили его кадастровую стоимость).

Аренда квартиры под офис в жилом помещении

При организации офиса в жилом помещении, т.е. в квартире, необходимо учитывать нормы, закрепленные в статье 288 ГК РФ и в статье 17 ЖК РФ. Размещение в жилых домах промышленных производств не допускается. Только после перевода такого помещения в нежилое можно разместить в нем организации и учреждения. Тогда договор аренды станет законным и арендную плату можно будет учесть в расходах.

Оформить в нежилой фонд можно только ту квартиру, которая находится на первом этаже или выше, но с условием, что под ней не находятся жилые квартиры. Что для этого нужно? Арендодатель приходит в орган местного самоуправления и сдает следующие документы:

- заявление о переводе квартиры в нежилое помещение;

- документы, подтверждающие право владения квартирой (свидетельство о регистрации, договор о приватизации и т.д.);

- план квартиры с техническим описанием;

- план дома по этажам.

Решение принимается не позднее 45 календарных дней со дня подачи документов. После переоформления квартиры можно заключать договор аренды с арендатором.

Способы уплаты налогов

Сроки и порядок уплаты единого налога строго регламентированы. ИП должен успеть оплатить его до 30 апреля. А по страховым платежам в ПФР арендодатель может заплатить до 31 декабря. Квартальные авансовые платежи уплачиваются до 25 числа месяца, следующего за отчетным кварталом. В этой статье мы рассказывали, как рассчитывать авансы и годовой налог.

При сдаче помещений в аренду ИП имеет преимущества перед физлицами, так как предприниматель платит всего лишь 6% или меньше от дохода аренды, когда остальные физические лица платят 13%.

Автор статьи: Александра Аверьянова

Сдаете помещение в аренду? Учитывайте доходы и расходы в веб-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, сдавать отчетность через интернет. Консультации экспертов входят в тариф, наша техподдержка работает круглосуточно и бесплатно. Первый месяц работы в сервисе — тоже бесплатен для новых пользователей.

Компании нередко используют принадлежащую им недвижимость для получения дополнительного дохода. Это происходит путем сдачи его в аренду.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Это специальный код, который вписывается в платежное поручение, чтобы деньги дошли до получателя. Он помогает правильно идентифицировать бюджетные поступления. Разберемся, когда УИН необходим, как его узнать и где указывать в документе.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

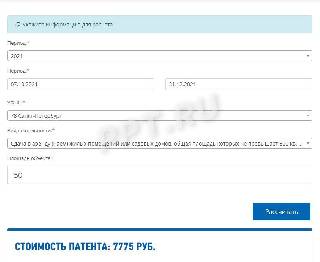

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

ПБУ 25 от 2018 года (правильнее его называть ФСБУ 25/2018) – новый стандарт, все еще вызывающий вопросы у бухгалтеров при его применении. В этом материале разберем подробно основные положения нового ПБУ по аренде основных средств с точки зрения учета у арендатора и арендодателя.

Новое ПБУ Аренда с 2019 года

Обязательным к применению новое ПБУ по аренде становится с бухгалтерской отчетности за 2022 год. При этом разрешено не применять стандарт в отношении тех арендных договоров, исполнение которых истекает до конца 2022 года (или года, начиная с отчетности за который начали применять ФСБУ 25/2018).

Таким образом, у бухгалтеров есть три года, чтобы вникнуть в новые требования по учету аренды и освоиться с ними. Напомним, что начать применять стандарт можно и до крайнего срока. Такой подход рекомендован арендаторам и арендодателям, у кого есть или планируются долгосрочные договора аренды, срок действия которых истечет после 31.12.2022.

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заблаговременный переход на учет по правилам ФСБУ 25/2018 в таком случае избавит бухгалтеров от ретроспективного пересчета показателей отчетности за предшествующие 2022 году отчетные года. Отметим, также, что решение применять новый стандарт по аренде ранее 2022 следует прописать в учетной политике и раскрыть в бухгалтерской (финансовой) отчетности. Если же вы перешли на ФСБу 25/2018 с 2022 года, придется пересчитать показатели прошлых лет ретроспективно.

Пример отражения в учете и отчетности арендатора перехода на ФСБУ 25/2018 с ретроспективным пересчетом показателей от КонсультантПлюс:

На дату начала применения стандарта (01.01.2021) у организации имеется действующий договор аренды производственного помещения, согласно которому:

дата заключения договора аренды и дата предоставления помещения в аренду (дата подписания акта приема-передачи помещения) - 01.10.2019;

срок аренды - 7 лет;

арендный платеж составляет 500 000 руб. (без учета НДС) и уплачивается ежеквартально на первое число каждого квартала;.

Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

Новые правила учета аренды по ПБУ 25/2018: учет у арендатора

Новый стандарт предусматривает учет арендных платежей для арендатора в двух вариантах:

Арендатор, как и прежде, равномерно списывает аренду в расходы, исходя из условий договора.

Однако, чтобы применять данный метод, потребуется выполнить несколько обязательных условий:

- Договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору, и не предусмотрено право выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа.

- Предмет аренды не предполагается предоставлять в субаренду.

То есть, вариант становится не применим для лизинга и для субарендаторов.

- Срок аренды не превышает 12 месяцев на дату получения арендуемого имущества.

- Рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб., и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов.

Таким образом, применять старый порядок списания расходов по аренде можно только для краткосрочных договоров или для аренды предметов невысокой стоимости.

Еще одна возможность дана для арендаторов, применяющих упрощенные способы ведения бухгалтерского учета и отчетности. Таким позволено учитывать любые договора аренды по старом способу .

Второй вариант – по МСФО

Если выполнить условия предыдущего пункта не получилось – аренду следует учитывать как право пользования активом по международным правилам.

Это означает следующее:

- На дату получения арендуемого актива он признается в бухгалтерском учете как оцененное право пользования активом

- Одновременно признается обязательство по арендным платежам

Тот, кто учитывал лизинг на балансе арендатора – поймет о чем идет речь. Порядок признания аналогичен, только теперь он будет распространяться и на имущество, арендуемое не по договору именно лизинга. Мы подробно расписывали порядок приема к учету объекта лизинга здесь.

- Величина оценки обязательства по аренде – то есть сумма к уплате арендодателю за период с момента получения предмета аренды и до окончания действия договора аренды;

- Платежи, осуществленные на дату получения предмета аренды или до такой даты. Имеются ввиду залоги, обеспечения, предоплаты и т.п., прописанные в договоре;

- затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования. Считаются по аналогии с приемом к учету объекта ОС;

- Величина подлежащего исполнению арендатором оценочного обязательства по завершению договора аренды. Имеются в виду прописанные в договоре аренды будущие затраты арендатора по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до оговоренного состояния и т.п.

При расчете всех показателей следует применять общее правило признания активов – они должны быть надежно оценены для признания в учете.

ФСБУ 25/2018 также применяется при лизинге. В бухучете при получении предмета лизинга лизингополучателю нужно признать право пользования активом (ППА) и обязательство по аренде. А лизингодателю - учесть процентные начисления по инвестиции в составе доходов по обычным видам деятельности.

Как это сделать на практике, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы лизингополучатель, вам поможет это Готовое решение, а если лизингодатель — тогда вам в этот материал.

Амортизация права пользования объектом

Сформированную и учтенную на балансе стоимость права аренды арендатор амортизирует (п.17 ФСБУ 25/2018). Для правила есть исключения — случаи, когда схожие по характеру использования активы не амортизируются (например, земля).

Принятый для расчета амортизации срок полезного использования права не должен превышать срок договора аренды. Тут тоже есть исключение — если в договоре предусмотрен переход права собственности на предмет аренды к арендатору по истечении договора аренды.

Оценка обязательства по аренде

Обязательство по договору аренды оценивается и учитывается по приведенной стоимости.

То есть суммы, которые вы потратите в будущем на оплату аренды следует учитывать не по номиналу, а по их будущей стоимости. Определять такую стоимость надо путем дисконтирования.

Подробная инструкция, как именно определять приведенную стоимость при учете аренды рассказано в п. 15 ФСБУ 25/2018.

Новое ПБУ: учет аренды у арендодателя

Арендодатель тоже будет вести учет аренды двумя способами. Способы по ФСБУ 25/2018 зависят от классификации аренды

Операционная аренда

Если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель, то аренда будет признаваться операционной.

При определении типа аренды в расчет можно принять любое из следующих обстоятельств:

- Срок аренды существенно меньше и несопоставим с периодом, в течение которого предмет аренды может использоваться;

- Предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени не изменяются;

- На дату предоставления предмета аренды приведенная стоимость будущих арендных платежей существенно меньше справедливой стоимости предмета аренды;

- Прочие обстоятельства, говорящие о том, что экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель.

При операционной аренде арендодатель признает доходы признает равномерно (п. 41 ФСБУ 25/2018) и не изменяет прежний порядок учета актива в связи с его передачей в аренду.

Не операционная (финансовая) аренда

Аренда признается не операционной, если к арендатору переходят экономические выгоды и риски, обусловленные правом пользования предметом аренды (п. 25 ФСБУ 25/2018).

Признаками того, что аренда финансовая, будет любое из обстоятельств:

- Условиями договора аренды предусмотрен переход к арендатору права собственности на предмет аренды;

- Арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости на дату реализации этого права;

- Срок аренды сопоставим с периодом, в течение которого предмет аренды остается пригодным к использованию;

- На дату заключения договора аренды приведенная стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- Возможность использовать предмет аренды без существенных изменений имеется только у арендатора;

- Арендатор имеет возможность продлить установленный договором срок аренды с арендной платой значительно ниже рыночной;

- Прочие обстоятельства, подтверждающие переход к арендатору экономических выгод и рисков, обусловленных правом собственности на предмет аренды.

Чистая стоимость определяется путем дисконтирования валовой стоимости аренды по процентной ставке, при использовании которой приведенная валовая стоимость инвестиции в аренду на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и понесенных арендодателем затрат по договору.

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся арендодателю арендных платежей за весь период аренды и потенциальной ликвидационной стоимости предмета аренды.

Только арендатор рассчитает и учтет у себя обязательство в пассивах, а арендодатель учтет у себя инвестицию в активах.

Изменения стоимости инвестиций

Чистая стоимость инвестиции в аренду после даты предоставления предмета аренды уменьшается на величину фактически полученных арендных платежей.

Проценты по инвестиции признаются арендодателем в качестве доходов периода, за который они начислены. Процентный доход рассчитывается следующим образом: чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за этот период. (Выполняется действие, обратное дисконтированию, чтобы стоимость, которая на начало периода была приведенной, на конец периода стала текущей).

Затраты, связанные с договором аренды, арендодатель включает в чистую стоимость инвестиции в аренду по мере осуществления этих затрат, а справедливую стоимость предмета аренды — в чистую стоимость инвестиции в аренду на дату передачи предмета аренды с отнесением указанной стоимости на расчеты с поставщиком (в случае лизинга) или с одновременным списанием переданного в аренду актива (в иных случаях, если предмет аренды признавался в составе активов). Образующаяся при этом разница относится на доходы (расходы) периода, в котором признана инвестиция в аренду

Итоги

Новое ПБУ по аренде основных средств приближает российские нормативы к МСФО. Бухгалтерам, чьи компании не попадают под предусмотренные стандартом исключения, придется разобраться в международной классификации договоров аренды, в том, как посчитать приведенную стоимость денег и верно признать активы и обязательства в бухотчетности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В данной статье рассмотрим особенности бухгалтерского учета операций, связанных с арендой у арендодателя.

Для начала разберемся с терминологией.

Аренда классифицируется как операционная, когда экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель.

Аренда классифицируется как финансовая, когда к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды.

Имея два определения, мы понимаем, что первое, что должен сделать арендодатель – это провести классификацию объектов учета аренды.

Объекты учета аренды классифицируются арендодателем на наиболее раннюю из двух дат:

*️⃣ дату, на которую предмет аренды становится доступным для использования арендатором;

*️⃣ или дату заключения договора аренды в качестве объектов учета операционной аренды или объектов учета неоперационной (финансовой) аренды.

Данная классификация производится арендодателем по каждому договору аренды (промежуточным арендодателем – по каждому договору субаренды) с учетом требования приоритета содержания перед формой.

После классификации объекта учета аренды принимаем решение как будем действовать дальше.

В случае классификации объектов учета аренды в качестве объектов учета операционной аренды арендодатель не изменяет прежний принятый порядок учета актива в связи с его передачей в аренду, за исключением изменения оценочных значений. Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды.

Бухгалтерские записи по движению основных средств, связанные с операционной арендой, признание доходов в виде арендных платежей и расходов в виде амортизации будут выглядеть следующим образом:

*️⃣ Дебет 76 Кредит 91/1 (или Дебет 62 Кредит 90) – признан доход от сдачи имущества в аренду, равномерно в течение срока действия договора аренды (как правило, ежемесячно)

*️⃣ Дебет 91/2 Кредит 68 НДС (или Дебет 90/3 Кредит 68 НДС) -начислен НДС с арендного платежа.

Ежемесячно в течение срока действия договора аренды начисляем амортизацию по объекту основных средств и, если есть, признаем другие расходы.

А вот если арендодатель классифицировал объект аренды, как финансовый, то порядок действий у арендодателя совсем другой.

В этом случае арендодатель признает инвестицию в аренду в качестве актива на дату предоставления предмета аренды.

Инвестиция в аренду оценивается в размере ее чистой стоимости.

Чистая стоимость инвестиции в аренду определяется путем дисконтирования ее валовой стоимости по процентной ставке, при использовании которой приведенная валовая стоимость инвестиции в аренду на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и понесенных арендодателем затрат в связи с договором аренды.

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся арендодателю будущих арендных платежей по договору аренды и негарантированной ликвидационной стоимости предмета аренды.

Помимо указанных затрат, арендодатель признает также в качестве актива иные понесенные им затраты, которые непосредственно связаны с выполнением им условий договора и необходимы для выполнения этих условий.

Информация о таком активе представляется в бухгалтерской отчетности в составе информации об инвестициях в аренду. При этом организация должна с учетом существенности раскрыть сумму затрат, если дата предоставления предмета аренды еще не наступила по состоянию на отчетную дату, обособленно от инвестиций в аренду, по которым указанная дата уже наступила.

Чистая стоимость инвестиции в аренду после даты предоставления предмета аренды увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей.

Проценты, начисляемые по инвестиции в аренду, признаются арендодателем в качестве доходов периода, за который они начислены. Для расчета такого процентного дохода чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за такой период, определенную в соответствии с пунктом 33 ФСБУ 25/2018.

Изменение чистой стоимости инвестиции в аренду в связи с изменением оценки негарантированной ликвидационной стоимости предмета аренды учитывается как изменение оценочных значений.

При возврате предмета неоперационной (финансовой) аренды арендодателю такой предмет принимается к бухгалтерскому учету в качестве актива определенного вида исходя из соответствующих условий признания с одновременным списанием оставшейся чистой стоимости инвестиции в аренду.

На конец первого года аренды бухгалтер начислил проценты:

Таким образом, в конце срока аренды чистая инвестиция будет полностью погашена за счет уплаты арендных платежей. По условиям договора право собственности на имущество перейдет к арендатору (особенность финансовой аренды). На балансе арендодателя не нужно делать никаких проводок.

Итак, в учете арендодателя все операции, связанные с операционной арендой, учитываются в привычном режиме, а вот операции, связанные с нефинансовой арендой, отражаются в соответствии с новыми правилами.

Читайте также: