Налог на прибыль рсбу и мсфо

Обновлено: 20.05.2024

Налог на прибыль по МСФО и РСБУ отражается по различным, но достаточно близким правилам. Бухгалтеру легко запутаться в отражении этого налога в каждом учете в отдельности. Поэтому важно понимать, в каких именно областях есть различия. Игнорирование этого факта может привести к некорректному учету по МСФО и, следовательно, представлению искаженной информации пользователям отчетности.

Объединение предприятий

Гудвил

Понятие гудвила может внести путаницу при учете налогов на прибыль. С одной стороны, гудвил является активом и отражается в консолидированном балансе компании. Если гудвил прошел тест на обесценение, то организация ожидает поступление облагаемых налогом экономических выгод от неидентифицируемых активов. С другой стороны, он никак не влияет на расчет налога на прибыль, то есть его налоговая база равна нулю. Вроде бы гудвил должен создавать налогооблагаемые временные разницы, однако этого не происходит. МСФО (IAS) 12 запрещает признание налогового обязательства в случае превышения цены покупки над справедливой стоимостью приобретенных активов, обязательств и условных обязательств. Связано это с тем, что по МСФО (IFRS) 3 первоначальная оценка гудвила равна сумме, на которую стоимость приобретения предприятия превышает долю покупателя в чистой справедливой стоимости активов, обязательств и условных обязательств, то есть является остатком. Отложенные активы и обязательства являются идентифицируемыми, поэтому должны учитываться при расчете гудвила. Получается, что признание отложенного налогового обязательства увеличило бы балансовую стоимость гудвила. Чтобы исключить данное противоречие, МСФО (IAS) 12 устанавливает запрет признания отложенного налога от временных разниц, возникающих вследствие признания гудвила.

Переоценка активов

Отражение отложенных налогов в отчетности

Согласно МСФО отложенные налоговые активы и обязательства могут отражаться как в балансе в составе капитала, так и в отчете о прибылях и убытках. Методология, принятая в РСБУ, предусматривает для расчета отложенных налогов только анализ доходов и расходов в отчете о прибылях и убытках. Критерий признания отложенных налогов через статьи капитала может служить источником бухгалтерских ошибок, так как их легко спутать с добавочным капиталом, полученным из других источников. Критерий формулируется следующим образом: отложенные налоги дебетуются или кредитуются непосредственно со счетом капитала, если налог относится к статьям, которые кредитуются или дебетуются также со счетом капитала.

Основными примерами применения этого критерия являются:

Отложенные налоги при первоначальном признании актива

Взаимозачет отложенных налоговых обязательств и отложенных налоговых активов

Вопрос взаимозачета отложенных налоговых активов и обязательств также может вызвать сложности у бухгалтеров, поскольку РСБУ и МСФО предусматривают различные условия на такой взаимозачет.

Условия взаимозачета по РСБУ следующие. Организация вправе отражать в бухгалтерском балансе сальдированную сумму отложенного налогового актива и отложенного налогового пассива, если:

- в организации имеются отложенные налоговые активы и отложенные налоговые обязательства;

- отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Таким образом, сальдирование возможно практически всегда.

Правила МСФО формулируются по-другому. Взаимозачет отложенных налоговых активов и обязательств возможен только при наличии юридически закрепленного права производить зачет текущих налоговых активов и обязательств (если налоги на прибыль взимаются одним и тем же налоговым органом, который разрешает произвести или получить единый платеж) или отложенные налоги относятся к одному или нескольким юридическим лицами при условии возможности реализовать активы и погасить обязательства одновременно в каждом будущем периоде. В западном учете это возможно, если речь идет о транснациональной компании.

Даже если зачет возможен, МСФО требует осуществления гораздо более тщательных процедур, чтобы убедиться в том, что величина обязательств компании не уменьшится.

Дисконтирование отложенных налоговых активов и обязательств

Можно предположить, что налогооблагаемые разницы, относимые к разнице между балансовой и налоговой стоимостью внеоборотных активов, должны быть долгосрочными хотя бы потому, что соответствующие дополнительные доходы будут получены в отдаленных будущих периодах. Однако по МСФО (IAS) 12 отложенные налоговые активы и обязательства классифицируются только как краткосрочные. Следовательно, отложенные налоговые активы и обязательства для отражения в балансе по справедливой стоимости не дисконтируются.

Учитывать ли отложенные налоги, рассчитанные в российской отчетности, в отчетности по МСФО?

Правила учета налогов на прибыль по международным стандартам и РСБУ имеют существенные различия. Для отражения трансформационной корректировки необходимо использовать налоговый учет, что усложняет процесс трансформации.

Сравнение РСБУ и МСФО

В МСФО (IAS) 12 для учета и расчета налоговых разниц используется так называемый балансовый метод. ПБУ 18/02 требует учитывать их с помощью метода отсрочки, основанного на показателях отчета о прибылях и убытках. Рассмотрим основные отличия двух способов расчета налогов на прибыль (табл. 1).

Таблица 1 - Сравнение и принципы расчета налогов на прибыль

Принципы

Балансовый метод основан на выявлении разниц в балансовой стоимости активов и обязательств с их налоговой базой

Метод отсрочки основан на выявлении разниц в моментах признания доходов и расходов

Расчет налоговых разниц

Налоговые разницы определяются как разницы в балансовой стоимости активов и обязательств и их налоговой базе

Налоговые разницы определяются как разницы в величине доходов или расходов при сравнении с бухгалтерским учетом и налоговой базой

Постоянные разницы

Понятие не используется, но по сути это разница между бухгалтерской прибылью, умноженной на применяемую налоговую ставку, и расходом по налогу на прибыль

Определяются через доходы и расходы, исключаемые из расчета налоговой базы как отчетного, так и последующих периодов

Расчет текущего налога на прибыль

Это сумма налогов на прибыль к оплате (возмещению) в отношении налогооблагаемой прибыли (убытка, учитываемого при налогообложении) за период

Отражение в отчете о финансовом положении / бухгалтерском балансе

Статьи отчета о финансовом положении

Отложенные налоговые активы (ОНА)

Отложенные налоговые обязательства (ОНО)

Статьи бухгалтерского баланса

Отложенные налоговые активы (ОНА)

Отложенные налоговые обязательства (ОНО)

Отражение в отчете о совокупном доходе / отчете о прибылях и убытках

Статьи отчета о совокупном доходе

Расход по налогам на прибыль

Изменения в отложенных налоговых активах

Изменения в отложенных налоговых обязательствах

Статьи отчета о прибылях и убытках

Текущий налог на прибыль

Отложенные налоговые активы

Отложенные налоговые обязательства

Справочно: постоянные налоговые обязательства (активы)

Как видно из табл. 1, расчет налоговых разниц и отложенных налогов существенно различается в МСФО и РСБУ.

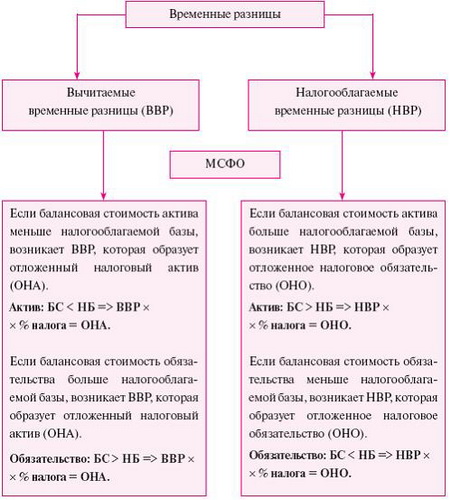

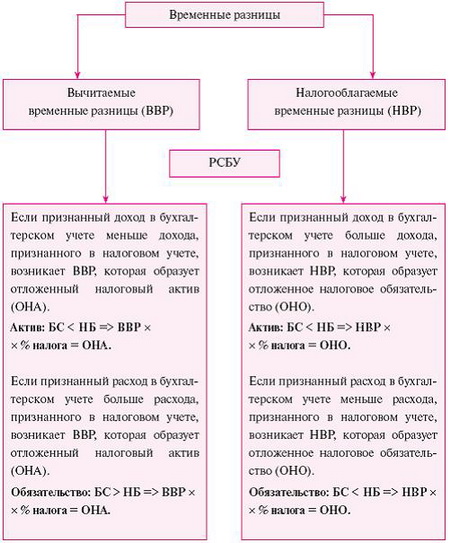

Временной разницей является:

- в МСФО: разница между балансовой стоимостью (БС) актива или обязательства и его налоговой базой (НБ);

- РСБУ: разница между доходами и расходами согласно бухгалтерскому учету и доходами и расходами согласно налоговому учету (см. схему).

Сравнение временных разниц в МСФО и РСБУ

Отложенные налоговые активы и обязательства согласно ПБУ 18/02 формируются вследствие возникновения постоянных и временных разниц. Под постоянными разницами понимаются доходы и расходы, которые отражаются в отчете о прибылях и убытках отчетного периода, но не включаются в налоговую базу ни отчетного, ни последующих периодов. Под временными разницами понимаются доходы и расходы, формирующие финансовый результат в текущем отчетном периоде, а налоговую базу по налогу на прибыль – в других отчетных периодах.

Согласно МСФО такая методика учета отложенных налогов запрещена, поскольку они оценивают налоговый эффект будущих доходов и расходов, а постоянные разницы на него не влияют.

В связи с тем что различаются способы расчета временных разниц и в МСФО отсутствует понятие постоянных разниц, необходимо делать ряд корректировок почти по каждой статье отчета о финансовом положении, связанных с налогами на прибыль, которые будут рассмотрены ниже.

Постоянные разницы

Одна из трудностей при трансформации по налогам на прибыль связана с постоянными разницами, возникающими в РСБУ. МСФО не оперируют понятием постоянных разниц, но это не значит, что их не существует; при этом они не включаются в расчет отложенных налогов.

На практике некоторые компании при трансформации используют форму для представления расчетов, приведенную в табл. 2.

Таблица 2 - Порядок расчета налоговых разниц

Характер разницы (влияние на прибыль)

На отчетную дату

Стоимость активов/обязательств по налоговому учету

Корректировки:

Указать (указать, временная или постоянная)

Указать сумму (из стр. в столб. 3), если корректировка имеет постоянный характер

Указать (указать, временная или постоянная)

Указать сумму (из стр. г столб. 3), если корректировка имеет постоянный характер

Указать (указать, временная или постоянная)

Указать сумму (из стр. д столб. 3), если корректировка имеет постоянный характер

Итого налоговой стоимости

Сумма ячеек:

5а + 5в + 5г + 5д

Балансовая стоимость по МСФ

Сумма ячеек:

5а + 3в + 3г + 3д

Итого налоговых разниц

Разница:

5е – 5ж

В МСФО для сравнения стоимостей активов или обязательств используют налоговую базу и балансовую стоимость согласно МСФО. Для этого необходимо составить налоговый баланс по тем статьям, что и в отчете о финансовом положении (по МСФО). Как правило, налоговые балансы редко кто составляет, поэтому используют балансовые стоимости активов и обязательств согласно РСБУ, прибавляют/отнимают временные разницы, которые возникли по соответствующим статьям (например, используются разные способы расчета амортизации в российском бухгалтерском учете и в налоговом учете; в зависимости от того, в связи с чем образовалась разница, ее и относят к балансовой стоимости актива и обязательства).

Таблица 2 предназначена для выявления временных разниц и устранения разниц, имеющих постоянный характер, которые не используются в расчете отложенных налогов. В столбце 4 табл. 2 указывается характер разницы: постоянная или временная. Следовательно, итоговая сумма разницы (строка з, столбец 5) содержит в себе разницу, которая непосредственно влияет на отложенные налоги. Разница, имеющая постоянный характер, не влияет на расчет.

Для расчета уже отложенных налогов рассмотрим табл. 3.

Таблица 3 - Порядок расчета ОНО и ОНА

Ставка налога на прибыль

Стоимость в МСФО учете

Стоимость в налоговом учете

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 столб. 6 = столб. 5 x %

Если столб. 5 > 0 => столб. 6 = столб. 5 x %

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 столб. 6 = столб. 5 x %

Если столб. 5 > 0 => столб. 6 = столб. 5 x %

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 столб. 6 = столб. 5 x %

Если столб. 5 > 0 => столб. 6 = столб. 5 x %

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 столб. 6 = столб. 5 x %

Если столб. 5 > 0 => столб. 6 = столб. 5 x %

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 . столб. 4

Если столб. 5 столб. 6 = столб. 5 x %

Если столб. 5 > 0 => столб. 6 =

Прочие текущие и внеоборотные активы

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 столб. 6 = столб. 5 x %

Если столб. 5 > 0 => столб. 6 = столб. 5 x %

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 > 0 => столб. 6 = столб. 5 – %

Если столб. 5 столб. 6 = столб. 5 – %

Подставить значение из соответствующей таблицы расчета

Подставить значение из соответствующей таблицы расчета

Столб. 5 =

столб. 3 – столб. 4

Если столб. 5 > 0 => столб. 6 = столб. 5 x %

Если столб. 5 столб. 6 = столб. 5 x %

Иногда специалисты по МСФО путают постоянную разницу и временную. Например, по МСФО запасы оцениваются по наименьшей из двух величин: себестоимости или чистой стоимости продажи. Согласно РСБУ оценка аналогична: если чистая стоимость продажи запасов снизилась, то создается резерв под снижение стоимости материальных ценностей. В налоговом учете резерв не создается, и бухгалтеры делают неправильный вывод, что если такого расхода нет вообще, то и разница является постоянной. Однако на самом деле она временная, и расход нельзя рассматривать в отрыве от финансового результата. Итоговый финансовый результат в бухгалтерском и налоговом учете будет одинаковый (было обесценение или нет). При использовании балансового метода подобных ошибок не возникает, поскольку разница в стоимости запасов неизбежно приведет к признанию отложенного налога.

Налоговые разницы[2] по основным средствам (НМА)

При трансформации операций, связанных с основными средствами (ОС) либо НМА, могут возникнуть налоговые разницы из-за несоответствия учетов – налогового и по МСФО:

- при первоначальном признании и оценке ОС, НМА;

- при разных сроках амортизации, нормах амортизации, способах амортизации;

- при инфлировании стоимости ОС, НМА согласно МСФО;

- при переоценке ОС, НМА согласно МСФО;

- при обесценении ОС, НМА согласно МСФО;

- при исключении нереализованной прибыли при приобретении ОС, НМА внутри группы.

Налоговые разницы при первоначальном признании ОС (либо НМА) могут возникнуть в случаях, когда то или иное ОС (либо НМА) согласно налоговому учету является таковым, но согласно МСФО – не является. Поэтому при расчете налоговых разниц нулевая стоимость по МСФО будет сравниваться со стоимостью ОС (НМА), учтенной в налоговом учете. Данная корректировка будет иметь временный характер, так как влияет на прибыль. В отчетности будет отражен ОНА.

ОНА может возникнуть при признании ОС (НМА) в учете по МСФО, согласно договору финансовой аренды либо в тех случаях, когда право собственности на актив не перешло. В то же время в налоговом учете такой объект ОС (НМА) не должен отражаться в учете.

Часто в российском и в налоговом учете различаются сроки, нормы или способы амортизации. Помимо этого, они могут различаться и при учете по МСФО. При расчете налоговых разниц необходимо сравнить стоимости ОС (НМА) согласно МСФО и налоговому учету. Разницы между ними будут иметь временный характер и образовывать ОНО либо ОНА.

При последующей оценке ОС (НМА) согласно МСФО необходимо проводить тест на обесценение. В случае возникновения убытка от обесценения стоимость ОС (НМА) уменьшается. Соответствующие нормы в налоговом законодательстве отсутствуют. В таких случаях формируется ОНА; когда восстанавливается убыток от обесценения, то сторнируется начисленный ОНА.

Согласно параграфу 11 МСФО (IAS) 12 временные разницы консолидированной финансовой отчетности определяются путем сопоставления консолидированной (т. е. суммированной) балансовой стоимости активов и обязательств в консолидированной финансовой отчетности с соответствующей налоговой базой. Налоговая база при этом определяется исходя из консолидированной налоговой декларации в тех юрисдикциях, в которых такая декларация составляется. В других юрисдикциях налоговая база определяется на основе налоговых деклараций отдельных компаний группы.

Налоговые разницы по запасам

При трансформации операций, связанных с запасами, могут возникнуть налоговые разницы из-за несоответствия учета согласно МСФО и налогового учета:

- при разном подходе к оценке незавершенного производства, готовой продукции и других запасов;

- при исключении нереализованной прибыли при приобретении запасов внутри группы.

Не всегда сформированная стоимость запасов равна в налоговом учете и учете по МСФО. Такое неравенство стоимостей приводит к возникновению налоговых разниц, которые будут иметь временный характер.

Аналогично основным средствам (см. выше, корректировка 7) запасы могут быть реализованы внутри группы между компаниями. При консолидации материнской, дочерней, ассоциированной, совместной компаний необходимо исключать нереализованную прибыль. Подобные исключения влияют на возникновение налоговых разниц, которые имеют временный характер.

Налоговые разницы по дебиторской задолженности

При трансформации операций, связанных с дебиторской задолженностью, могут возникнуть налоговые разницы из-за несоответствия учета согласно МСФО и налогового учета:

Порядок создания резервов по сомнительной дебиторской задолженности для целей налогообложения, определенный в ст. 266 НК РФ, отличается от подхода, используемого в МСФО. Согласно МСФО резерв формируется исходя из практики компании по погашению просроченной дебиторской задолженности (например, 50 % резерва от общей суммы дебиторской задолженности при просрочке от 90 до 180 дней). Согласно ст. 266 НК РФ при расчете налоговой разницы необходимо учесть, что подобная разница будет иметь временный характер.

В случае когда оплата дебиторской задолженности имеет отсрочку более 1 года, такую задолженность согласно МСФО необходимо дисконтировать. В налоговом учете она будет учтена по номинальной стоимости. В этих случаях при формировании отложенных налогов возникнет ОНА, т. е. такая корректировка будет иметь временный характер.

Налоговые разницы по финансовым инструментам

При трансформации операций, связанных с финансовым инструментами, могут возникнуть налоговые разницы из-за несоответствия учетов – налогового и согласно МСФО:

- при разных способах формирования первоначальной и последующей оценки финансовых инструментов;

- при различных принципах подхода к признанию и выбытию финансовых инструментов;

- в других случаях.

При признании или выбытии финансовых инструментов в налоговом учете необходимым условием является переход права собственности. Моментом признания или выбытия финансовых инструментов в МСФО является критерий перехода всех рисков, выгод и контроля по финансовому инструменту. Не всегда переход права собственности означает переход рисков, выгод и контроля. Поэтому необходимо отразить ОНО или ОНА, так как такое несоответствие будет временным.

Налоговые разницы по кредиторской задолженности

При трансформации операций, связанных с кредиторской задолженностью, могут возникнуть налоговые разницы из-за несоответствия учетов – налогового и согласно МСФО:

При отражении в учете по МСФО финансовой аренды у арендатора признается обязательство, в то время как в налоговом учете такое обязательство отсутствует, поскольку право собственности на арендованный актив не перешло к арендатору. Следовательно, такое несоответствие повлечет за собой отражение отложенных налогов, имеющих временный характер.

Налоговые разницы по прочим активам и обязательствам

В отчете о финансовом положении помимо вышеперечисленных статей могут содержаться и прочие активы или обязательства, по которым необходимо провести анализ правил налогового учета (см. гл. 25 НК РФ) и учета по МСФО. Необходимо по прочим статьям сравнить их балансовые стоимости, выявить характер разницы (т. е. временный или постоянный) и, если налоговая разница имеет временный характер, рассчитать ОНО или ОНА (табл. 4).

Таблица 4 - Определение отложенных налогов балансовым методом

В чём заключается основная сложность при освоении международных стандартов финансовой отчётности (МСФО)? Как правило, в том, что российские и международные бухгалтерские традиции существенно отличаются.

Как правило, в одной и той же компании редко одновременно применяются МСФО и стандарты российского бухгалтерского учёта (РСБУ). А когда в этом возникает необходимость, перестроиться бухгалтерам бывает непросто.

Каким компаниям необходимо придерживаться МСФО

Согласно распоряжению Минфина РФ, стандарты МСФО 2020 действуют на территории России наравне с РСБУ. Придерживаться же международных стандартов необходимо компаниям с иностранными инвестициями, организациям, которые сами инвестируют в иностранный бизнес, имеют представительства за рубежом или продают акции на биржах.

В чём различия в отчетности, составленной в соответствии с МСФО и РСБУ

Главная разница между МСФО и РСБУ в принципах оценки активов и обязательств и соотнесении расходов и доходов с отчетным периодом (Таблица 1). Ввиду такого подхода прибыль по МСФО и РСБУ может различаться. Международные стандарты предполагают ведение максимально реалистичного учёта текущей ситуации в компании.

Запомните!

- В МСФО отражается управленческая и бухгалтерская информация для инвесторов и кредиторов;

- В РСБУ отражается информация, необходимая для контроля ведения учета и составления документации надзорными органами.

12 отличий РСБУ и МСФО

Принцип учета или отчетности

Международные стандарты финансовой отчетности (МСФО)

Российские стандарты бухгалтерского учета (РСБУ)

1. Цели сбора и систематизации информации.

Используется инвесторами и кредиторами для принятия инвестиционных решений.

Необходима для предоставления информации контролирующим и налоговым органам.

Операции отражаются в первую очередь с экономической стороны. Определяющим является профессиональное суждение бухгалтера.

Преобладает документальное оформление операций над их экономической оценкой.

Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта).

Отчетность можно составлять только в рублях.

4. Финансовые инструменты.

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

- капитал;

- активы;

- обязательства.

Конвертируемые инструменты разделены на обязательства и капитал.

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и обязательством (облигации).

5. Отчетный период.

Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы.

Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря).

6. Учет доходов и расходов.

Операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе.

Принцип соответствия доходов и расходов упоминается в ПБУ, но не всегда используется на практике.

7. Консолидация отчетности.

Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе.

Каждая организация составляет свой баланс.

Понятие консолидации отчетности в РСБУ размыто.

8. Определение налоговой базы.

Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании.

Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.).

9. Определение процентного дохода.

Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен перерасчет.

Ставка процента устанавливается по договору. Отсутствует понятие эффективной процентной ставки.

10. Многокомпонентные соглашения.

Широко применяется принцип многокомпонентности.

Нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки.

11. Справедливая стоимость активов.

Часто применяется при оценке стоимости активов. Балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования.

Основные средства в процессе работы оценивают по исторической стоимости. Балансовая стоимость основных средств и другого имущества в текущей экономической ситуации нередко завышается.

12. Классификация аренды.

Классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом.

Классифицируют не как взаимоотношение сторон сделки, а как форму договора.

Обратите внимание на три основные отчётные формы:

1) отчет о финансовых результатах;

2) отчет о движении денежных средств;

В МСФО они прочно взаимосвязаны и составляются последовательно с 1 по 3. Бухгалтерский баланс составляется только на основании данных из первых двух отчётов. Такой подход позволяет получить наиболее полную информацию о финансовом состоянии компании. В РСБУ отчеты готовятся практически независимо друг от друга. А баланс, как правило, составляется в первую очередь.

Какая отчётность считается первой отчётностью по МСФО?

Первая финансовая отчетность по международным стандартам для организации - это первая годовая отчетность, в которой принимаются стандарты МСФО путем прямо выраженного и безоговорочного заявления организации о соответствии требованиям МСФО, сделанного в этой финансовой отчетности.

Отчётность можно считать первой, выполненной по МСФО, если соблюдено 5 условий.

- За последний предшествующий период компания представляла финансовую отчетность в соответствии с национальными требованиями, но они во всех отношениях не соответствовали МСФО.

- Компания представляла финансовую отчетность за последний предшествующий период в соответствии со стандартами МСФО, однако не включила прямо выраженное и безоговорочное заявления о ее соответствии международным стандартам (либо это было заявление о соответствии лишь некоторым МСФО).

- Компания готовила отчетность в соответствии с МСФО только для внутреннего пользования и не представляла ее внешним пользователям.

- Отчетность в соответствии с МСФО готовилась для целей консолидации, без подготовки полного комплекта финансовой отчетности, соответствующего МСФО (IAS) 1 "Представление финансовой отчетности".

- Компания не представляла финансовую отчетность за предшествующие периоды.

Ряд действий необходимо произвести и в отношении статей начального баланса:

- признать все активы и обязательства, признание которых требуется МСФО;

- не признавать статьи баланса как активы или обязательства, если МСФО этого не допускают;

- переклассифицировать статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учета как обязательства, активы или компоненты капитала, относящиеся к одному типу. Но которые в соответствии с МСФО относятся к другому типу активов, обязательств или компонентов капитала;

- применить МСФО для оценки всех признанных активов и обязательств.

Обратите внимание, что применять необходимо самую последнюю версию МСФО 2020. Компания может применить новый международный стандарт, который ещё не стал обязательным, но лишь в том случае, если допустимо его досрочное применение.

Полезно

Кто отвечает за предоставление финансовой отчетности по МСФО

Согласно требованиям законодательства и Международным стандартам аудита (МСА), ответственность за подготовку и достоверное представление финансовой отчетности по Международным стандартам финансовой отчетности (МСФО) и за систему внутреннего контроля несет руководство организации.

Ответственность по надзору за подготовкой финансовой отчетности организации несут лица, отвечающие за корпоративное управление.

Если в организации отсутствует подразделение, ответственное за подготовку финансовой отчетности по МСФО, руководству и членам совета директоров нужно задуматься о:

- создании такого подразделения;

- назначении руководителем специалиста, имеющего опыт подготовки финансовой отчетности по МСФО и желательно обладающего сертификатами АССА/CPA/ДипИФР.

МСФО и РСБУ: ключевые различия, требования регуляторов

Обычно выделяют три основных вида отчетности и учетной политики:

- налоговая отчетность;

- бухгалтерская отчетность по российским стандартам (РСБУ или ФСБУ);

- финансовая отчетность в соответствии с МСФО.

Существует также управленческая отчетность, которая, как правило, приближена к финансовой отчетности по МСФО, хотя имеет отличия, связанные с конкретными потребностями акционеров.

Бухгалтерская отчетность по РСБУ (российские стандарты бухгалтерского учета) исторически готовилась в основном для предоставления в налоговые органы, и сейчас она сдается первым делом в налоговую инспекцию даже до проведения ее аудита. Хотя Правила бухгалтерского учета (ПБУ) и Федеральные стандарты бухгалтерского учета (ФСБУ) во многом основаны на тех же принципах, что и МСФО, сохраняется принципиальное отличие бухгалтерской отчетности по РСБУ, связанное с тем, что эта отчетность больше нацелена на исполнение обязанностей перед налоговыми органами и регулятором, чем на удовлетворение информационных потребностей инвесторов, контрагентов и других рыночных игроков.

Поэтому стандартами МСФО к такой отчетности предъявляются особые требования в части прозрачности, понятности, уместности, правдивого представления, сопоставимости, проверяемости, своевременности, приоритета экономического содержания над юридической формой, и все это — с учетом принципов существенности информации и непрерывности деятельности организации.

Вот перечень основных отличий бухгалтерской отчетности по РСБУ (за исключением кредитных организаций и компаний, перешедших на отраслевые стандарты бухгалтерского учета (ОСБУ):

- кредитные организации, страховые организации, негосударственные пенсионные фонды, клиринговые организации;

- акционерные общества с государственным участием, перечень которых утверждается правительством Российской Федерации;

- иные организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Если компания заинтересована в раскрытии наиболее полной и понятной широкому кругу пользователей (прежде всего инвесторам) информации о своей деятельности, то независимо от законодательных требований она может готовить консолидированную финансовую отчетность по МСФО и проводить ее аудит. Такая финансовая отчетность вместе с аудиторским заключением от известной и надежной аудиторской организации может быть существенным дополнительным инструментом для привлечения новых клиентов и инвесторов, продвижения позитивной информации о компании.

Особенности первого применения МСФО

Параграф 1.3 МСФО 1 определяет, что первая отчетность организации, составленная по МСФО, — это финансовая отчетность, в которой организация принимает МСФО путем включения в данную отчетность ясного и безоговорочного заявления о ее соответствии МСФО.

Согласно МСФО (IFRS) 1, организация, впервые применяющая МСФО, должна:

- определить, какая финансовая отчетность будет первой по МСФО;

- подготовить вступительный бухгалтерский баланс по МСФО на дату перехода на МСФО;

- выбрать учетную политику, соответствующую МСФО, и применить ее ретроспективно ко всем периодам, представленным в первой финансовой отчетности по МСФО;

- применить все МСФО, вступившие в силу на дату первой финансовой отчетности по МСФО;

- принять решение о применении каких-либо из шести возможных добровольных исключений, освобождающих от ретроспективного применения стандартов;

- применить три обязательных исключения, когда ретроспективное применение стандартов не разрешается;

- раскрыть подробно в финансовой отчетности информацию, поясняющую особенности перехода на МСФО.

При подготовке входящего баланса по МСФО (МСФО (IFRS) 1, параграф 10) организация должна:

- признать все активы и обязательства, признание которых требуется МСФО;

- не признавать активы и обязательства, признание которых не разрешено МСФО;

- переклассифицировать статьи отчетности из национальных правил в МСФО;

- применить МСФО при оценке всех признанных активов и обязательств.

В первой финансовой отчетности по МСФО обязательно приводится выверка капитала и финансового результата на дату перехода на МСФО и на сравнительную отчетную дату.

Выверка между капиталом, представленным в отчетности по прежним правилам, и капиталом по МСФО (МСФО 1.39, а) производится на следующие даты:

- дату перехода на МСФО;

- конец последнего периода, представленного в последней годовой отчетности по прежним правилам.

Пример. Дата первой финансовой отчетности по МСФО — 31 декабря 2020 года, дата перехода на МСФО — 1 января 2019 года. Выверка капитала представляется на 1 января 2019 года и на 31 декабря 2019 года.

В этом примере выверка между прибылью и убытками, представленными за последний период в последней годовой отчетности по прежним правилам, и прибылью и убытками по МСФО за тот же период (МСФО 1.39, b) представляется за 2019 год.

Трансформация и подготовка финансовой отчетности по МСФО

Существует три основных метода подготовки финансовой отчетности по МСФО:

- трансформация;

- параллельный учет;

- полуавтоматическая подготовка отчетности по МСФО с использованием единого хранилища данных.

- Перегруппировка счетов бухгалтерского учета по РСБУ в формат МСФО.

- Корректировки по переклассификации статей отчетности.

- Корректировки по начислениям, оценкам, резервам, списаниям, консолидации, и другие.

Параллельный учет используется, как правило, дочерними компаниями иностранных организаций, а создать единое хранилище данных с возможностью автоматической подготовки разных видов отчетности, в том числе по МСФО, могут позволить себе только очень крупные компании.

Для каждой корректировки, не связанной с перегруппировкой или переклассификацией статей, должен быть отдельный расчет и обоснование. Как правило, достаточно сделать расчеты в MS Excel, но также встречаются сложные инструменты и программы.

Ключевые корректировки при переходе от РСБУ к МСФО включают:

- оценку активов по справедливой стоимости;

- признание обесценения финансовых и нефинансовых активов;

- пересчет выручки в соответствии с принципами признания, требуемыми МСФО;

- пересчет денежных потоков по эффективным процентным ставкам;

- консолидацию дочерних и зависимых компаний, и связанные эффекты (гудвил, например).

После проведения трансформации и расчета всех корректировок необходимо подготовить книжку финансовой отчетности по МСФО. Это документ в MS Word объемом до 200 страниц, в котором есть формы отчетности и примечания в виде текста и таблиц. Существует общепринятый формат, используемый клиентами БДО и крупнейших международных аудиторских компаний. Такой формат привычен для инвесторов и рыночных пользователей, обеспечивает лучшую прозрачность финансовой отчетности по МСФО и большее доверие к ней.

Одним из важных вопросов, который иногда недооценивает руководство компаний при решении начинать подготовку финансовой отчетности по МСФО и проводить ее аудит, является выделение адекватных ресурсов для этого проекта. Выделенные сотрудники и квалифицированные специалисты потребуются как для подготовки финансовой отчетности по МСФО, так и для сопровождения аудита этой отчетности.

Вариантов подготовки качественной финансовой отчетности по МСФО может быть два: собственными силами компании и с привлечением внешнего консультанта, обладающего соответствующим опытом, квалификацией и репутацией.

Лучшим вариантом является подготовка финансовой отчетности по МСФО собственными силами. Для этого потребуется квалифицированный сотрудник, имеющий опыт трансформации и подготовки финансовой отчетности по МСФО, желательно с сертификатом АССА/CPA/ДипИФР. Если такого сотрудника нет в компании, придется пригласить его со стороны. Если компания собирается стать публичной, подготовка отчетности по МСФО будет проводиться не раз в год, а как минимум два раза, а в идеале — ежеквартально, поэтому такой сотрудник будет занят в течение всего года. Кроме того, в сферу его ответственности может входить ведение управленческой отчетности и сопровождение аудита. В зависимости от размера компании и сложности ее операций за финансовую отчетность по МСФО может отвечать один человек или отдел/департамент из нескольких сотрудников, возглавляемый квалифицированным специалистом.

Вариант с привлечением внешнего консультанта также рабочий и нередко используется небольшими и средними компаниями. Плюсы этого варианта — некоторая экономия затрат в первые один-два года, уверенность в качестве получаемого продукта и в применении всех необходимых и свежих требований МСФО в случае привлечения опытного и известного консультанта. Однако в дальнейшем минусы могут перевесить плюсы. Минусами являются:

- зависимость от внешнего консультанта по срокам подготовки отчетности и ее результатам;

- недостаточно полное понимание бизнеса компании со стороны внешнего консультанта,

- дополнительные вопросы от аудиторов, в случае если внешний консультант не удовлетворяет квалификационным требованиям. ,>

В качестве консультанта по подготовке финансовой отчетности по МСФО может выступать и аудитор этой отчетности, если его работа заключается в разъяснении требований МСФО и помощь в трансформации (компиляции) бухгалтерской (финансовой) отчетности из системы РСБУ в финансовую отчетность по МСФО. Такие услуги со стороны аудитора, как правило, не создают угроз для независимости при условии, что аудиторская организация не принимает на себя ответственность за функции руководства аудируемой компании, что на практике и не происходит.

Рассматривая отличия МСФО от РСБУ, стоит сказать – на сегодняшний день мы имеем виды на сближении этих стандартов. Однако на практике все же различия остаются, и особенно это относится к подходам в формировании финансовой отчетности. Международные стандарты настроены на инвесторов и кредиторов, которым важно получить финансовую картинку. РСБУ же служит для правильного формирования налоговой отчетности. Именно поэтому принципиальные отличия при ведении учета по двум системам стандартов остаются неизменными: они служат разным целям.

Различия в подходах ведения учета по МСФО и РСБУ

1) Приоритет экономического содержания над юридической формой

2) Профессиональное суждение или первичный документ

Как уже было сказано, в РСБУ для отражения операции толчком был и есть первичный документ. Профессиональное суждение специалиста здесь отодвигается на второй план. В МСФО все, опять-таки, наоборот: мнение бухгалтера часто становится решающим при формировании записей в учете. Например, выбор ставки дисконтирования или выбор срока или метода амортизации. Наиболее часто профессиональное суждение специалиста применяется в случаях, не предусмотренных в ПБУ России. Рассмотрим, как пример, одно из различий – амортизацию основных средств. По МСФО срок амортизации может быть установлен согласно профессиональному суждению, он равен предполагаемому сроку, который должен отслужить тот или иной актив. В РСБУ для этих целей существуют специальные нормативы.

Методы начисления амортизации по рассматриваемым нами стандартам тоже отличаются. В РСБУ их четыре:

- линейный;

- уменьшающегося остатка;

- списания стоимости до времени полезного использования и соизмеримо выполненным задачам.

В МСФО – одним меньше:

- начисления равномерными суммами;

- уменьшаемого остатка;

- метод суммы изделий.

3) Временная стоимость денег

Предложенные стандарты также существенно отличаются в оценке стоимости активов. В МСФО применяется дисконтирование стоимости. Это позволяет вести учет в направлении упомянутой выше цели – формирование отчетности для инвесторов и кредиторов. А дисконтирование проводит перерасчет сумм с учетом временной стоимости денег. Дисконтирование в РБУ используется только касательно долговых ценных бумаг или займов организации. Но эти операции нигде не фиксируются. В МСФО может использоваться дисконтирование при отсроченной во времени оплате за ОС, НМА или запасы. Подобные доходы/расходы рассчитываются по дисконтированной стоимости отложенной оплаты, а согласно РСБУ – по номинальной величине платежей. Результатом может стать разрыв в стоимости активов между РСБУ и МСФО, хотя, в сущности, на взгляд фискальных органов отчетность будет составлена верно.

4) Справедливая стоимость

Справедливая стоимость – еще один параметр, значимый для инвесторов. Он оценивает стоимость активов и обязательств на данный момент, как в отдельности, так и по всему предприятию. В МСФО есть стандарт, предоставляющий некую инструкцию для расчета справедливой стоимости. В же РСБУ встречается понятие реальной стоимости, но как такового единого цельного определения нигде не дается. И в реальности применяется лишь историческая стоимость.

5) Обесценивание долгосрочных активов

6) Принцип соответствия доходов и расходов

Данный принцип задекларирован и в МСФО, и в РСБУ, но сложившаяся исторически процедура отображения операций в российском учете иногда способствует нарушению этого принципа. В МСФО согласованность статей доходов расходам выше, чем в РСБУ.

Учет инфляции и учет валютных курсов

В МСФО для стран с гиперинфляцией прописано, что отчетность организации предоставляется с учетом стоимости валюты на валютном рынке. Для возможности сравнить и проанализировать изменения, отчетность предыдущих периодов индексируется для приведения к нынешнему курсу. РПБУ, в свою очередь, не регулирует изменение на уровень инфляции результирующих отчетных данных. По этой причине часто отчетность по РСБУ и МСФО не сопоставима.

Также существуют различия между МСФО и РСБУ касательно валютных курсов. ПБУ декларирует перевод валютных операций по официальному курсу. В МСФО же нет указаний на этот счет. То есть, можно вести расчет, опираясь на средний курс.

МСФО также рассматривает отчетность дочерних иностранных предприятий, что не предусмотрено РПБУ. При формировании консолидированной отчетности, все активы и задолженности перерассчитываются по нынешнему курсу, а статьи доходов и расходов – отталкиваются от курса на дату итерации. Курсовые разницы, которые получают в итоге относят на капитал организации.

Проблемы и недостатки преобразования отчетности по РСБУ в МСФО

Что касается отчетности, то стоит сосредоточиться на одном существенном моменте, соответствие МСФО происходит тогда, когда есть соответствие всем стандартам и каждому в отдельности. И ежели есть хоть какие-то ключевые отклонения от стандартов, то отчетность нельзя характеризовать как соответствующую МСФО. Однако также бывают ситуации, когда международные стандарты создают противоречие сути отражаемой операции. В таком случае отклонение допускается, но такое решение должно быть обдуманным, а причины – весомые.

Ниже на схеме показана регламентированная отчетность по российскому законодательству и по МСФО. Основные принципиальные отличия в отображенных результатах мы рассмотрели выше.

Рисунок 1 – Регламентированная отчетность по РСБУ и МСФО

Исходя из указанных выше несоответствий, можем подытожить: приведение данных бухгалтерского учета к стандартам МСФО имеет определенные проблемы и сложности. На сегодняшний день существуют такие методы этого приведения:

- параллельный учет;

- трансляция проводок;

- трансформация отчетности.

Основной изъян методик трансляции и трансформации – это недостоверность, она может достигать отметки в 50%. Суть этих методов такова, что при трансляции проводок происходит копирование проводок РСБУ по некоторым нормам, настроенным согласно МСФО.

Трансформация отчетности преобразовывает итоговую отчетность по тем же стандартам. В данной ситуации отчетность по МСФО получают в конце закрываемого периода (после совершения той же трансляции или трансформации). Следует добавить, что часто эти методы требуют внесение ряда ручных корректировок.

Параллельный учет закрывает дыры двух предыдущих методов. Однако для ведения такого учета необходимо специальное ПО, которое будет автоматически отражать операции по двум стандартам одновременно согласно раздельным правилам и настройкам. Разумеется, различия в стандартах вносят сложности и в этот способ, однако, его плюс в том, что правила ведения учета по МСФО не являются вторичными от РСБУ, и поэтому результат будет наиболее достоверен.

Разумеется, речь идет об автоматизированных системах. Для каждого из методов преобразования в автоматизированной системе должен быть создан механизм. И разработчики, и пользователи могут столкнуться с некоторыми сложностями, о которых поговорим далее.

Рассмотрим более подробно методы ведения учета, и какие сложности, преимущества и изъяны они содержат.

Параллельный учет наиболее сложен при реализации и требует предельно тесной деятельности разработчиков системы со специалистом-консультантом по МСФО. В этой ситуации предполагается, что учет по обоим стандартам ведется одновременно, а, учитывая различия в подходах, каждую операцию следует отображать с обеих сторон, придерживаясь принципов каждой из них. Если происходит подобного рода ситуация, то учет возможно вести в одной либо в нескольких системах.

Таблица 1 – Сравнительная таблица достоинств и недостатков метода параллельного учета

Таблица 2 – Сравнительная таблица достоинств и недостатков метода трансляции проводок

Трансформация отчетности преобразовывает итоговые отчетные таблицы под нормы МСФО. В данном случае требуются ручные корректировки в международном учете, ведь, как мы знаем, ряд операций отображаются по МСФО и РСБУ в корне по-разному, и не всегда трансформация может корректно закрыть эти различия.

Таблица 3 – Сравнительная таблица достоинств и недостатков метода трансформации отчетности

Таким образом, есть принципиальные различия ведения учета по РСБУ и МСФО, которые заключаются в следующем:

- ПБУ осуществляет перевод валютных операций по официальному курсу, в МСФО – по среднему;

- в МСФО есть возможность включения балансовой стоимости ОС, ПБУ только упоминает порядок учета возникших курсовых разниц в части уставного капитала;

- в МСФО первым отображается экономический смысл операций, а вторым – юридическое подтверждение, по российским стандартам все с точностью до наоборот;

- мнение бухгалтера в МСФО является приоритетным при формировании записей в учете, в РСБУ решающим является первичный документ;

- использование дисконтированной стоимости платежей для МСФО и номинальной для РСБУ;

- МСФО предусматривает наличие инструкции для расчета справедливой стоимости, в РСБУ данная инструкция отсутствует;

- наличие строгих правил регулирования обесценивания активов в МСФО и их отсутствие в РСБУ;

- высокая согласованность доходов расходам в МСФО по сравнению с РСБУ.

Различия в принципах составления финансовой отчетности по РСБУ и МСФО обусловлены различными целями использования, содержащейся в них информации, и, как следствие, развитием стандартов в принципиально разных направлениях. Цели составления российской финансовой отчетности лежат прежде всего в плоскости исчисления налогов. Данная отчетность предоставляется в налоговые и государственные фискальные органы и основана на первичных документах, оформленных согласно действующему законодательству. Напротив, отчетность, составленная по стандартам МСФО, служит для получения объективной картины финансового состояния предприятия и используются в первую очередь инвесторами, финансовыми институтами и управленцами. Ключевое для системы МСФО – это экономический смысл операции, а не наличие первичного документа.

Читайте также: