Налог на недвижимость в беларуси

Обновлено: 19.05.2024

Обратим внимание, что налог платится при условии, что на территории Республики Беларусь данные категории лиц:

- имеют в собственности недвижимость

- приняли по наследству недвижимость

- взяли в лизинг недвижимость (одноквартирные жилые дома и квартиры), которая предусматривает ее выкуп

Что облагается налогом?

Капитальные строения (здания, сооружения):

- садовые домики

- дачи

- жилые дома

- квартира, комната

- хозяйственные постройки

- гаражи

- машино-места

- строения, не завершенные строительством!

- одноквартирные жилые дома или квартиры, взятые в лизинг, который предусматривают их дальнейший выкуп

- иные ( ст. 185 Налогового Кодекса РБ )

Исключения:

- капитальные строения, а также их части, которые находятся в аварийном состоянии

- бесхозяйственные капитальные строения и их части

- самовольно возведенные капитальные строения, а также их части

Данные строения должны быть признаны таковыми (аварийное состояние, бесхозяйственные, самовольно возведенные) специально уполномоченным органом, или местным исполнительным и распорядительным органом в соответствии с законодательством.

Однако, если вы самовольно возвели постройку, а местный орган принял решение о продолжении вами строительства и о регистрации вашего строения в дальнейшем, то вам нужно будет платить налог.

Кто и что освобождается от налогообложения:

Срок уплаты налога

Срок уплаты налога происходит не позднее 15 ноября текущего года на основании извещения налогового органа, которое вручается до 1 августа текущего налогового периода.

Извещение вручается вам лично под роспись-после этого вы считаетесь должным образом извещенным о необходимости уплаты налога.

Налоговый период, т.е. период, по истечении которого необходимо уплатить налог признается 1 календарный год.

Исчисление годовой суммы налога производится ежегодно налоговым органом с 1 января каждого налогового периода.

Однако, налог на капитальные строения, их части и машино-места исчисляется с 1 числа месяца, следующего за месяцем в котором:

- возникло право собственности

- открыто наследство

- приобретено (получено) строение

Ставка и расчет налога на недвижимость

Ставка налога:

0,1%— для физических лиц и ИП

0,2%— для физических лиц, а также ИП, у которых на праве собственности находится 2 и более жилых помещения в многоквартирных жилых домах

Расчет налога

Сумма налога равна произведению налоговой базы, ставки налога и коэффициента к ставке налога (при ее наличии).

Данное выражение можно отобразить в виде формулы: Н=НБ*С*К, где:

- Н- сумма налогов, которые вы должны уплатить

- НБ-налоговая база

- С- ставка налога

- К-коэффициент к ставке налога

Налоговая база определяется посредством оценки капитальных строений, их частей и машино-мест. Оценку вправе проводить территориальные организации по государственной регистрации недвижимого имущества, прав на него и сделок с ним.

При невозможности оценить недвижимость в текущем году, государственный орган:

- индексирует стоимость сооружения с использованием коэффициентов переоценки

- если не удается применить вышеуказанный способ- оценка происходит исходя из базовой расчетной стоимости 1-ого квадратного метра

Коэффициент к ставке налога может уменьшаться или увеличиваться по решению местных Советов Депутатов, решениями областных (Минского городского) Советов Депутатов

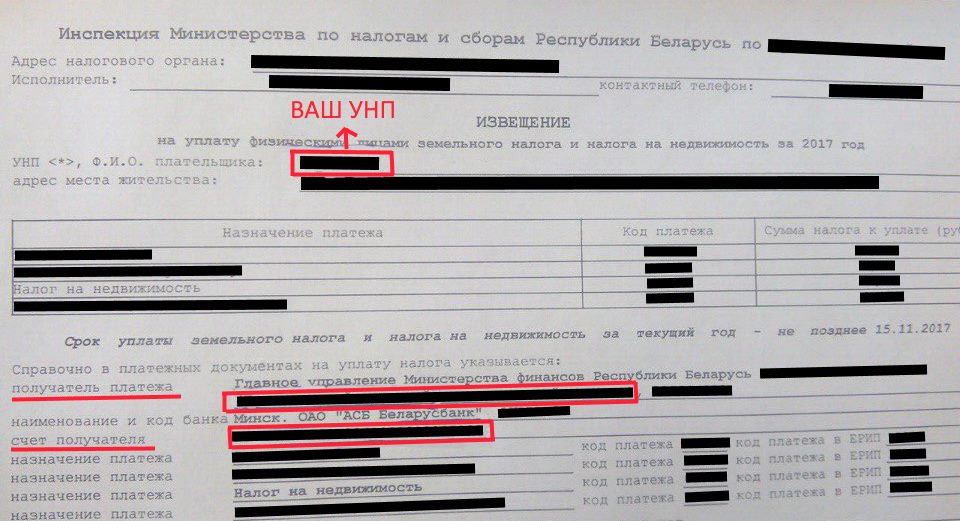

Как платить налог в системе ЕРИП?

Здесь все максимально просто: идете в киберкассу, берете с собой извещение и вводите:

После ввода необходимых данных, система уже выдаст вам сумму, необходимую к уплате, что конечно же упрощает взаимодействие между оплатой налога

Изменения в исчислении и уплате организациями налога на недвижимость касаются льгот по этому налогу, ранее установленных Указом № 503. Но есть и другие корректировки положений Налогового кодекса в части налога на недвижимость.

Так, капитальные строения (здания, сооружения), их части этих организаций освобождаются от налога на недвижимость, если численность инвалидов в этих организациях составляет не менее 30 % от списочной численности работников в среднем за период.

Предоставление льгот организациям по налогу на недвижимость в отношении объектов, включенных в Государственный список историко-культурных ценностей, по перечню таких ценностей, утвержденному Правительством, осуществляется согласно НК при условии выполнения их собственниками (владельцами) законодательства о культуре.

В целях упрощения порядка администрирования налога на недвижимость из подпункта 1.9 пункта 1 статьи 228 НК исключено требование о необходимости выполнения их собственниками (владельцами) законодательства о культуре.

Справочно: Контроль за выполнением собственниками (владельцами) таких объектов законодательства о культуре возложен на Министерство культуры и местные органы власти. В случае несоблюдения законодательства о культуре объекты, в отношении которых установлены такие факты, подлежат исключению из перечня ценностей, освобождаемых от уплаты налога на недвижимость, по предложению органов, установивших факты нарушений.

Пролонгировано на бессрочный период действие льготы для научных организаций и научно-технологических парков, а именно освобождение:

- капитальных строений (зданий, сооружений), их частей научных организаций и научно-технологических парков;

- капитальных строений (зданий, сооружений), их частей, переданных этими плательщиками-организациями в аренду, иное возмездное или безвозмездное пользование научным организациям и научно-технологическим паркам.

Справочно: На 2020 г. эти льготы были предусмотрены Указом № 503.

С 1 января 2021 г. с целью сокращения трудозатрат и упрощения налогового администрирования для плательщиков-организаций предусмотрено право, а не обязанность применять пониженные ставки по налогу на недвижимость (0,2 % –0,8 %) по капитальным строениям (зданиям, сооружениям), их частям, возведенным после 1 января 2019 г., в течение второго – пятого годов с даты приемки их в эксплуатацию.

При этом уточнено, что такие капитальные строения (здания, сооружения), их части должны быть приняты в эксплуатацию в порядке, установленном в соответствии с законодательством.

Пунктом 3 статьи 230 НК установлено, что на организации, которым решением Президента Республики Беларусь изменен установленный законодательством срок уплаты налогов, сборов (пошлин) и пеней, а также организации, признанные экономически несостоятельными (банкротами), не распространяются решения местных Советов депутатов об увеличении ставок налога на недвижимость.

С 2021 г. нормами НК определен порядок исчисления налога на недвижимость, когда в течение налогового периода возникают (утрачиваются) основания для применения положений абзацев второго и пятого пункта 3 статьи 230 НК.

Так, организации, которым решением Президента Республики Беларусь изменен установленный законодательством срок уплаты налогов, сборов (пошлин) и пеней, и организации, признанные экономически несостоятельными (банкротами), исчисляют и уплачивают налог на недвижимость без применения коэффициентов, установленных решениями местных Советов депутатов, с 1-го числа первого месяца квартала, следующего за кварталом, в котором такие основания возникли; а по увеличенным ставкам – с 1-го числа первого месяца квартала, следующего за кварталом, в котором такие основания утрачены.

Кроме того, для установления одинакового подхода по сроку представления налоговой декларации (расчета) по налогу на недвижимость на вышеуказанные организации распространен порядок представления налоговых деклараций (расчетов) по налогу на недвижимость, аналогичный предусмотренному статьей 233 НК.

Должен ли я платить налог за квартиру, которой владею

Пока у вас в собственности одна квартира, то вы освобождены от уплаты налога и не должны государству ничего. Этот вопрос появляется, если вы покупаете или получаете дополнительное жилье в многоквартирном или блокированном доме.

В этом случае у вас появляются налоговые обязательства, а ставка составит 0,2% от стоимости помещения. То есть, если квартира стоит 140 тысяч рублей, то за год вы должны будете заплатить 260 рублей налога. Однако с 2019 года и эта сумма может увеличиваться (или уменьшаться) решением местных советов депутатов исходя из налоговой базы плательщика: количества принадлежащей ему собственности и ее оценки. Но изменить ставку могут не более чем в 2 раза.

![]()

Пример заполнения налоговой декларации. Источник: Myfin.by

Но одна из квартир, вне зависимости от их количества в собственности, освобождается от уплаты налога. Так как в налоговый орган поступает информация из БРТИ, то обращаться туда не нужно, и автоматически освобождается от уплаты первая приобретенная квартира. Однако вы можете выбирать, какую квартиру освободить от налога самостоятельно, если обратитесь с заявлением.

При этом налоги необходимо платить и за квартиры, по которым вы выплачиваете лизинг или кредит, а также за квартиры, которые находятся в процессе приватизации. Но налогом облагаются только объекты, которые находятся на территории Беларуси.

Если не платить налоги, то в качестве санкций предусмотрены штраф и пеня. Административный штраф за неумышленную неуплату достигает 15% от неуплаченной суммы, но не менее 14,5 рублей (базовая величина в 2021 году). Пеня начисляется за каждый день просрочки и зависит от ставки рефинансирования Нацбанка. Сейчас это 9,25%, а ставка пени в день — 0,0257%.

Но даже со второй квартиры налог платят не все. Например, от него полностью освобождаются многодетные семьи. Весь перечень ситуаций и категорий граждан можно найти на сайте Министерства по налогам и сборам: ссылка.

Должен ли я платить налог с продажи квартиры

Продажа недвижимости облагается фиксированным подоходным налогом в 13%. Налог взимается с прибыли, которую получает продавец, а не со всей суммы сделки. Допустим, что квартиру приобрели за 110 тысяч рублей, а продали за 120 тысяч. Тогда нужно будет заплатить налог с разницы в 10 тысяч, а 13% от этой суммы составит 1300 рублей.

Но это распространяется только на те случаи, если вы продаете две квартиры за 5 лет. Также платить не нужно тем, кто продает квартиру, полученную в наследство. Даже если это вторая квартира за 5 лет, второй продажей все равно не считается.

Также действует правило неоднородности объектов. Вы беспрепятственно можете продавать квартиру, дом, гараж и любые другие объекты недвижимости разных типов, кроме коммерческих, в одну пятилетку. Это также не будет считаться повторной продажей, потому что объекты разные. Но если продаете два гаража или два дома, то со второго также нужно будет уплатить 13%.

Если вы все же продали вторую квартиру за пять лет, то до 1 марта вам необходимо будет подать декларацию, а налог уплатить не позднее 1 июня.

Должен ли я платить налог, если дарят квартиру

Налог на то, чтобы получить квартиру в подарок, также составляет 13%. Платит его именно тот, кто подарок получает. В этом случае сумма считается от оценочной стоимости квартиры, справка о котором заказывается в БРТИ. Так что если жилье стоит 140 тысяч рублей, то необходимо будет заплатить налог в 18 200 рублей.

Однако одариваемый не платит налог если даритель — близкий родственник. Это подразумевает, что для одариваемого он должен быть супругом, родителем, попечителем, опекуном или опекаемым, братом или сестрой, дедушкой, бабушкой или внуком.

![]()

От подоходного налога освобождены подарки в денежной и неденежной форме, на сумму не более 7 521 рублей в год. То есть если за год вы получили одну квартиру стоимостью 140 тысяч, то платить налог нужно с 132 479 рублей (17 222 рубля), а не с полной суммы. Также если у человека уже есть квартира, а он получает вторую в подарок, то у него появляется обязанность платить налог на недвижимость (смотрите пункт первый).

Должен ли я платить налог, если квартира переходит мне по наследству

Налог на наследство в Беларуси не взимается ни в каком случае. Это не зависит от близости родства или даже гражданства наследника. Также налог не платится и с продажи квартиры, полученной в наследство, если вы гражданин Беларуси, причем неважно, продаете вы квартиру первый раз в 5 лет или нет. Но при этом все также возникают налоговые обязательства, если это вторая квартира в собственности. За нее ежегодно необходимо будет платить по 0,2% от стоимости.

Однако граждане Беларуси, которые проживают в других странах на постоянной основе, а также граждане других стран, должны заплатить налог с продажи квартиры, если они получили ее в наследство. Но граждане РБ все же имеют льготу по продаже одного объекта в течение 5 лет после вступления в права на наследство. Почитайте подробнее о том, как продать квартиру в Беларуси, если находишься за границей, а также собрать документы и заключить сделку из другой страны.

Краткие ответы

- Обязательства по уплате налога за квартиру появляются, когда в собственности человека оказывается больше одного объекта. Ставка налога составляет 0,2%, но может изменяться;

- Если вы продаете вторую квартира за 5 лет, то необходимо будет заплатить 13% с прибыли;

- Налог на полученную в подарок недвижимость необходимо заплатить, если подарок делали не близкие родственники. Ставка — те же 13%;

- Белорусам не нужно платить налоги на полученную в наследство недвижимость, а также за ее продажу.

![]()

13 Нравится

0 Смешно

1 Удивлен

![]()

0 Грустно

![]()

0 Злюсь

Среди новшеств очередного фискального сезона одно коснется очень многих. Если до сих пор налог на недвижимость не взимался с одной собственной квартиры, то теперь эту льготу планируется отменить. Таким образом, сотням тысяч граждан придется пополнить бюджет своими деньгами.

Фото использовано в качестве иллюстрации, Алексей ТОМАШЕВСКИЙ

Колумнист Office Life Леонид Фридкин разбирается, как будет взиматься налог с квартир белорусов, сколько придется платить, что это даст государству и какие есть другие способы пополнить бюджет за счет налогов на имущество граждан.

С базой действительно надо что-то делать. В прошлом году в местных бюджетах налоги на собственность составили всего 6,4%, тогда как дотации и субвенции из республиканского бюджета — 24,3%. Поднимать налоги на собственность для бизнеса дальше уже некуда. Наоборот, их в прошлом году получено на 21% меньше. Причина — сокращение с 2,5 до 2 повышающего коэффициента к ставкам налогов на недвижимость и землю, который вправе устанавливать местные власти, частичное уменьшение этих налогов в рамках поддержки экономики из-за пандемии COVID-19, а также снижение земельного налога из-за изменения расчета кадастровой стоимости земель производственного назначения. По итогам восьми месяцев 2021 года собрано налогов на собственность несколько больше, чем в 2020-м, но меньше, чем в 2018–2019 гг. даже в текущих ценах. Так что вся надежда — на граждан и их имущество, благо его становится все больше: жилищный фонд в Беларуси на начало этого года достиг 264,4 млн кв. м, из которых 94% — в частной собственности.

Как это будет

Налог на недвижимость с физлиц будет взиматься по ставке 0,1% от расчетной стоимости квартир. Эта стоимость на 1 января 2019–2022 гг. установлена в приложениях 28–31 Налогового кодекса.

К примеру, стоимость 1 кв. м жилых помещений в многоквартирном жилом доме в Минске на 1 января 2021 года оценивается в 669,59 рубля, на 1 января 2022-го — 810 рублей, в областных центрах и Минском районе — 545,68 и 680 рублей соответственно, в 27 райцентрах — 499,78 и 600 рублей, в остальных населенных пунктах — 361,29 и 450 рублей. Несколько меньше оценивается метр в блокированном жилом доме. Вот и вся дифференциация по городам и типам квартир. При этом местные власти вправе увеличивать (уменьшать) ставки налога на недвижимость на жилые помещения в многоквартирном и блокированном жилом доме не более чем в два раза (п. 3 ст. 230 НК).

Если кому-то не понравится расчетная стоимость, он вправе представить в налоговый орган заключение о независимой оценке рыночной стоимости своей недвижимости в ценах на 1 января года, за который исчисляется налог, составленное сертифицированными оценщиками. Тогда в качестве налоговой базы будет использоваться рыночная стоимость (хотя сомневаюсь, что налогоплательщик от этого сильно выиграет).

По предварительным расчетам Минфина, налог по стандартной квартире в столице составит около 50 рублей в год, в регионах — вдвое меньше. Впрочем, считать налог гражданам самостоятельно не придется. Это налоговики сделают сами и направят владельцам квартир соответствующее извещение: по почте или в личный кабинет плательщика (если вы его открыли на сайте МНС). Такие извещения поступят до 1 сентября года, следующего за истекшим налоговым периодом, а на их основании до 15 ноября нужно заплатить налог. Особо оговаривается, что за 2022 год авансовый платеж в размере 50% налога на недвижимость будет уплачиваться до 15 ноября 2022 года, а остальная сумма — не позднее 15 ноября 2023-го.

Что это даст

Белорусские граждане всегда считались плательщиками налога на принадлежащую им недвижимость. Но большинство об этом пока не догадывались. Большая часть квартир до сих пор освобождалась от налога на недвижимость как единственное собственное жилье граждан. Налог взимается только со второй и последующей квартир — кроме тех, которые принадлежат многодетным семьям. Таким образом, из примерно 2,6 млн квартир налогом обложено едва ли 15%. Данная льгота обходится бюджету более чем в 133 млн рублей. Между тем владельцы жилых домов обязаны платить налог на недвижимость и на землю. Хотя и здесь имеется целый ряд льгот для некоторых категорий населения.

Всего в прошлом году в бюджет поступило 998,2 млн рублей налога на недвижимость и 397,2 млн земельного налога, в т. ч. с физических лиц — 53,8 млн и 20,8 млн соответственно. Таким образом, налоги на собственность составляют всего 4,2% налоговых доходов консолидированного бюджета, в т. ч. с физлиц — 0,22%. С изменением правил налогообложения доля последних изменится, но вряд ли существенно. Во-первых, из почти 2,2 млн потенциально облагаемых квартир более 900 тыс. принадлежит пенсионерам, многодетным семьям, инвалидам, ветеранам, а потому облагаться не будут. Во-вторых, ставка налога для первой и остальных квартир будет одинаковой — 0,1%, тогда как до сих пор для второй и последующей квартир она составляла 0,2%. Вероятно, государство дополнительно получит 50–70 млн рублей, т. е. менее 0,2% общих налоговых поступлений. Если вычесть расходы на администрирование, фактически получится еще меньше.

Несколько лет назад некоторые бизнес-союзы сами предлагали ввести налог на недвижимость для жилья — но только для элитного. В этом была определенная социальная справедливость, а также экономический смысл. Ведь, по последним данным, только 11,4% домохозяйств имеют по четыре комнаты и более, а 35,6% располагают площадью 40 кв. м на человека и более. Так что налог коснулся бы небольшой, зато наиболее состоятельной части населения.

Но белорусские нормотворцы выбрали другой путь. Конечно, даже самых малоимущих владельцев квартир налог не разорит, но точно никого не обрадует.

Возможные варианты

Налоги на имущество в 27 европейских странах Организации экономического сотрудничества и развития (ОЭСР) составляют всего 4,5% в общих налоговых поступлениях, т. е. почти столько же, сколько в Беларуси. Но в ряде стран эта доля гораздо выше, а в некоторых — ниже. Например, самая большая доля налога на недвижимость среди стран ОЭСР — в Великобритании (12,4% общих налоговых поступлений), США (12,1%) и Канаде (11,6%). Далее следуют Люксембург (9,7%) и Франция (8,9%). В Германии доля налогов на недвижимость составляет 2,8%, Латвии — 3%, Финляндии — 3,4%, Польше — 3,6%. Меньше всего доля этого налога в Эстонии — 0,6% от общих налоговых поступлений, а также в Литве (1%), Чехии и Словакии (по 1,2%), Австрии (1,3%).

В разных странах действуют разные правила налогообложения собственности.

Например, в России жилая недвижимость облагается налогом на имущество по ставке 0,1% от кадастровой стоимости, а некоторые объекты, в т. ч. стоимостью свыше 300 млн российских рублей (4 млн долларов), — 2%. Ставки могут дифференцироваться в зависимости от вида, кадастровой стоимости и места нахождения объекта. Местные власти вправе уменьшать ставки до нуля или увеличивать, но не более чем в три раза.

В Украине ставка налога на недвижимое имущество физлиц составляет 1,5% минимальной заработной платы, установленной законом на 1 января отчетного года, за 1 кв. м (примерно 2,67долларов/кв. м). При этом база налогообложения уменьшается для квартиры — на 60 кв. м, для жилого дома — на 120 кв. м, а при наличии разных типов объектов жилой недвижимости или их частей (т. е. дома и квартиры) льготируется 180 кв. м. Количество квартир или домов не имеет значения.

В Латвии налог на недвижимость на жилые дома взимается по ставкам 0,2–3% от кадастровой стоимости в зависимости от района самоуправления, а если ставки не установлены, то 0,2–0,6%.

В Литве налог на недвижимость с физлиц взимается по ставкам 0,5–2% от налогооблагаемой стоимости. Не облагаются налогом объекты стоимостью до 150 тыс. евро.

Помимо периодического налога на собственность физических лиц, в некоторых из этих стран имеются еще налоги на наследство и дарение, на чистое имущество, финансовые операции и капитал. Так что, если аппетит белорусского бюджета разыграется, можно применить еще множество сравнительно креативных способов облегчения карманов населения.

Читайте также: