Налог на имущество физических лиц в якутии

Обновлено: 30.06.2024

Налог на имущество физлиц — это особый вид фискальных обязательств, нормы применения которого устанавливаются на муниципальном уровне. В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

В главе 32 НК РФ определены общие условия применения налога; в соответствии с ней налог на имущество физических лиц в 2020 (НИФЛ) — это прямой местный налог. Напомним, что прямыми признаются те сборы и взносы, которые взимаются непосредственно с доходов налогоплательщика либо с его имущественных активов. НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

Местными сборами называют те обязательства, нормы обложения, которые устанавливают органы исполнительной власти муниципального значения. Например, администрации муниципальных образований, сельских поселений или городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Кто обязан платить

Согласно НК РФ , налогоплательщиками НИФЛ признаются все физические лица, в собственности которых числятся имущественные активы, признаваемые налогооблагаемыми объектами. Состав налогооблагаемых объектов в отношении НИФЛ:

- Квартиры, комнаты либо доли в них.

- Жилые дома, части (доли) от жилых домов.

- Гаражи (капитальные и временные), машино-место.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства.

- Иные помещения, здания, строения и сооружения.

Стоит отметить, что статьей 401 НК РФ дома, расположенные на земельных участках и предназначенные для ведения подсобного, дачного, садового или огороднического хозяйства, признаются жилыми домами.

А вот общее имущество многоквартирного дома (лифты, подъезды, эвакуационные выходы, подвалы, лестницы) к объектам налогообложения не относится.

Ключевой момент для исчисления и оплаты налога на имущество физических лиц: наличие официального права собственности на конкретный объект. Причем факт использования имущественного актива не имеет значения. Например, если квартира или гараж временно не используются, НИФЛ платить все равно придется.

Кроме того, чиновники определили, что при нахождении объекта в общей долевой собственности налогоплательщиками признаются все собственники. Но правообладатели вправе самостоятельно определить одного плательщика, который обязан оплатить налог на имущество физических лиц в бюджет.

Аналогичные условия утверждены и для наследников имущественных активов. Так, обязанность по уплате возникает с момента открытия наследства. Обязательства исчисляются в полном объеме, независимо от факта использования.

Как рассчитывается налог на имущество физических лиц

НИФЛ рассчитывается так же, как и все прямые налоговые обязательства, действующие на территории РФ. В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

Расчет налога на имущество физических лиц производится исходя из кадастровой стоимости имущественного объекта. Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Переход на исчисление НИФЛ по кадастровой стоимости обязателен для всех регионов России. Он завершится в 2020 году. То есть с 01.01.2019 рассчитать налог на имущество физических лиц по инвентаризационной стоимости будет нельзя.

Для каждого муниципального образования действуют собственные ставки налога. Порядок исчисления НИФЛ может отличаться от общеустановленных норм. Уточняйте, как считается налог на имущество физических лиц в вашем муниципалитете, на официальном сайте ФНС.

Право на льготы

Федеральное законодательство устанавливает широкий перечень льгот и вычетов по налогу на имущество физлиц. А местные власти, принимая собственные муниципальные законы, вправе расширять список.

Итак, существенное уменьшение налога на имущество физических лиц получают:

- Герои РФ и СССР, граждане, награжденные орденом Славы всех степеней.

- Инвалиды (1 или 2 группы, дети-инвалиды и инвалиды с детства).

- Участники ВОВ, защитники СССР — ветераны боевых действий.

- Чернобыльцы, граждане, участвующие в ликвидации атомных катастроф.

- Отдельные категории военнослужащих, уволенных с военной службы, члены их семей.

- Лица, получившие облучение при участии в ядерных испытаниях, учениях.

- Пенсионеры по старости, граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

- Физические лица, имеющие в собственности здания, сооружения, площадь которых не превышает 50 м², и которые находятся на земельных участках, используемых для ведения подсобного, дачного, огородного и(или) садового хозяйства.

Льгота предоставляется в сумме исчисленного налогового обязательства к конкретному виду имущественного актива. Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Льгота предоставляется в отношении одного имущественного объекта каждого вида по самостоятельному решению налогоплательщика. Например, в собственности льготника числятся две квартиры, жилой дом и гараж. Уплатить налог на имущество физических лиц (НК РФ) он обязан только за одну квартиру. Причем гражданин вправе выбрать, какой объект признать налогооблагаемым.

Как получить льготу

Допустим, гражданин получил право на льготу впервые. Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Стоит отметить, что подать заявление, как уменьшить налог на имущество физических лиц, придется и в том случае, если в уведомлении от ФНС льгота, предоставлявшаяся ранее, не была учтена.

Для заполнения используйте унифицированный бланк.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15-го числа, то месяц не засчитывается, если после 15-го, то за этот календарный месяц НИФЛ начислят в полном объеме.

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

В обязанности компаний всех форм собственности в Якутске входит уплата налога на недвижимое имущество, принадлежащее им на правах собственности. В соответствии с Налоговым кодексом РФ, данный налог относится к региональным налоговым обязательствам и регламентируется главой 30 раздела 9. Налоговая ставка и перечень предоставляемых льгот согласуются нормативными актами, установленными региональными властями.

Когда оплачивается

Необходимость уплаты налога на недвижимое имущество в Якутске сохраняется, даже если:

- имущество было передано во временное пользование или владение третьим лицам, о чём имеются соответствующие документы;

- при совместной эксплуатации собственности;

- при подписании концессионного договора;

- при оформлении доверенности на право пользования другим физическим или юридическим лицам.

Согласно п. 4 ст. 374 из реестра объектов, подпадающих под действие налога на имущество, исключены:

- водные и земельные участки, объекты природопользования;

- имущество, находящееся в оперативном управлении гос. органами, если оно используется в целях обороны, ГО, обеспечения охраны правопорядка и безопасности населения;

- объекты, признанные культурным наследием федерального значения;

- ядерные объекты и места хранения радиоактивных материалов и отходов;

- суда, числящиеся в международном реестре судов РФ;

- атомные ледоколы и суда атомно-технологического обслуживания.

Налоговые ставки и список предоставляемых льгот

Максимальные ставки сбора на имущество установлены ст. 380 Налогового кодекса РФ. Согласно статье, размер налога не может быть выше 2,2% от балансовой стоимости объекта. Органы местной власти в Якутске могут снижать базовые ставки, принимая соответствующие законодательные нормативные документы. При этом в Налоговом кодексе РФ также прописан перечень льгот:

- для объектов с определённой кадастровой стоимостью — 2%;

- для железнодорожных путей, а также сооружений, являющихся их неотъемлемой частью — за 2019 год — 1,3%, в 2021 год — 1,6%;

- для магистральных трубопроводов ЛЭП, а также объектов, являющихся их неотъемлемой частью — 1,9%.

В регионах

Российские регионы имеют возможность дифференцировать ставку имущественного налога исходя из категории налогоплательщика и типа имущества:

- объект недвижимости принадлежит религиозной общине и используется для осуществления основной деятельности;

- учреждений Федеральной службы исполнения наказаний;

- общественных организаций, где численность членов инвалидов и их законных представителей составляет свыше 80%;

- федеральных научных центров;

- адвокатских контор;

- предприятий, где главными собственниками являются ОО инвалидов, и численность работников с ограниченными способностями превышает 50%, а их зарплата составляет не менее четверти от общего фонда предприятия;

- предприятий, используемых для гуманитарных целей и реабилитации, и находящиеся во владении организаций инвалидов;

- фармацевтических компаний, если недвижимость используется для производства вет. лекарств для борьбы с эпидемиями, и ряд других.

Правила расчёта и оплаты налога на имущество

В отличие от обычных граждан, где обязанность начисления налога возлагается на налоговые инспекции в Якутске, организации должны рассчитывать размер налоговых обязательств самостоятельно. Процедура предусматривает:

- ежеквартальное предоставление в фискальные учреждения налоговых расчётов, а также своевременное внесение авансовых платежей;

- предоставление итоговой годовой декларации по имущественному налогу, а также уплата всех начислений.

Авансовые платежи

Налог начисляется на остаточную стоимость недвижимого объекта в Якутске, определяемой в соответствии с правилами бухгалтерского учёта. Когда объект имеет официальную кадастровую стоимость, при расчёте берётся именно данный показатель.

Период внесения авансовых платежей и имущественного налога после окончания отчётного года устанавливаются нормативными актами субъектов РФ.

Оплатить налог через МФЦ или сайт Госуслуги нет возможности.

Межрайонная ИФНС России № 5 по Республике Саха

Где оформить

Межрайонная ИФНС России № 8 по Республике Саха

Куда обратиться

Межрайонная ИФНС России по крупнейшим налогоплательщикам

Учреждение

УФНС России по республике Саха

Где получить

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Как рассчитать налог на имущество физических лиц исходя из актуальных норм и с учетом всех последних изменений налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье.

Как рассчитывается налог на имущество физических лиц за 2020 год: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2020 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- ставки, установленные для кадастровой цены (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- понижающие коэффициенты (учитываются в течение первых трех лет с начала применения порядка исчисления налога исходя из кадастровой стоимости).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости больше не исчисляется (закон "О внесении изменений" от 04.10.2014 № 284-ФЗ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вам налоговики рассчитали налог на имущество из кадастровой стоимости. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

При расчете налога за 2020 года использованы понижающие коэффициенты (см. Информацию ФНС от 23.09.2021):

0,2 – для 10 регионов (Республика Алтай, Крым, Алтайский и Приморский края, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где с 2020 года кадастровая стоимость применяется в качестве налоговой базы первый год;

0,4 – для четырех регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 – для семи регионов (Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области), где кадастровая стоимость применяется в качестве налоговой базы третий год.

Рассмотрим пример. Условимся, что:

- мы платим налог за 2020 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2018 года;

- живем в Липецкой области;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб.

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2017 года (последнего года применения расчета от инвентаризационной стоимости) — 1,425 (приказ Минэкономразвития России от 03.11.2016 № 698).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2020 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2017 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,425) и получаем 427 500 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 428 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 428 = 1 715 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 029 руб. Добавляем к нему показатель Н2 — и получаем 1 457 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2020, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2020 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сколько будет начислено за имущественный налог в Воронеже, если кадастровая стоимость равна 3179443,28 рублей?

Совершеннолетний сын и муж являются владельцами квартиры в равных долях. Каждый год сумма налога у мужа выше чем у сына. Чем это можно объяснить, где ошибка?

мы оба пенсионеры ,64 и 67 лет.Прописаны и живем в дачном доме в СНТ,дом и земельный участок в собственности.юДом 76 кв.м.,а земельный участок всего 5 соток.Налоговая нам принесла уведомление об оплате земельного и имущественного налога.Разве 5 соток для пенсионеров должны облагаться налогом? а имущественный налог на жилой дом? Должна же быть льгота,т.е. освобождение?

если доля в квартире получена по договору дарения, как рассчитывается ежегодный налог на имущество (по общей схеме или есть особенности)?

квартира в равных долях. уведомления на разные суммы.

спасибо.

Имею в собственности квартиру 58кв. м., налог не плачу льгота пенсионер. В2016г. по дарственной получила долю в квартире 21.8 кв.м.(бывшее обшежитие). Пришёл налог на 1309 рублей. Раньше я платила налог за квартиру 58кв.м. 1800руб. В чём причина такого высокого налога за комнату?

Кадастровая стоимость квартиры в жилом доме составляет коэффициент 1185957руб Дом построен в 2005 году .В данном случае должен применяться коэффициент к налоговому периоду при начислении налога на имущество за 2018 год ?

Кадастровая стоимость квартиры 390365руб. Один собственник. Квартира 31 КВ.метр. Самара. Как узнать налог на квартиру за 2018год

имею площадь половины квартиры кадастровой стоимости 530 тысяч какую сумму налога мне нужно оплатить раньше я платил 01 а теперь по 03 от кадастровой стоимости

Очень нужна консультация.Ситуация такая. С декабря 2014г. помимо 1/3 доли трехкомнатной квартиры я стала владеть 1-комнатной квартирой. При расчете налога на имущество за 2014 г. согласно действующему тогда законодательству , за 11 месяцев данного года налог исчислялся по ставке 0,1%, за декабрь из-за того, что суммарная стоимость недвижимости перешла в другой цифровой диапазон, ставка налога составила 0,6% от инвентаризационной стоимости. Поскольку такое повышение ставки произошло лишь в последнем месяце, итоговая сумма налога по каждому объекту недвижимости была небольшой. За 2015 год я получила налоговое уведомление по тем же объектам недвижимости с абсолютно правильным расчетом налога по каждому объекту в отдельности согласно формуле из ст. 408 НК РФ Н = (Н1 - Н2) x К + Н2, где Н - сумма налога, подлежащая уплате Н1 - сумма налога, исчисленная исходя из кадастровой стоимости Н2 - сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за 2014 год, т.е. как раз та сумма, что была в предыдущем налоговом уведомлении за 2014г., К - коэффициент, равный 0,2 Получив данное уведомление за 2015 год я полагала, что за 2016 год, налог будет рассчитываться точно так же, с использованием тех же значений Н1 и Н2, лишь величина коэффициента поменяется на 0,4. Но в пришедшем мне налоговом уведомлении за 2016 год я с удивлением обнаружила, что для определения налога по каждому объекту принадлежащей мне недвижимости в данной формуле налоговики заменили величину Н2 на сумму налога, который я заплатила БЫ за 2014 год, владея 1-комнатной квартирой в течение всего года (т.е. при расчете налога по ставке 0,6%). Соответственно, суммы налога по доле в 1/3 квартиры заметно выросла, а по 1-комнатной квартире вообще применен п.9 ст.408, что значит, что налог рассчитанный из инвентаризационной стоимости выше, чем из кадастровой, поэтому полностью приравнивается к кадастровой (никакие понижающие коэффициенты не применяются) Подскажите, пожалуйста, насколько корректен с точки зрения законодательства такой расчет? Что все-таки вкладывается в понятие величины Н2, реально заплаченный налог (тогда верен расчет за 2015 год и не верен за 2016) или налог, который был бы рассчитан исходя из инвентаризационной стоимости по старым нормам (тогда за 2015 год налог рассчитан некорректно)? Есть ли какие-то официальные разъяснительные письма Минфина или ФНС на эту тему? Могу ли я оспорить данную сумму налога? Нужно ли мне для избежания начисления пеней заплатить по данному налоговому уведомлению, но меньшую сумму (согласно моим собственным расчетам)?

Скорее всего, местная ИФНС как-то по-своему читает НК РФ. Вот здесьна форуме задавался аналогичный вопрос, посмотрите

Добрый день. Помогите мне разобраться с налогом на имущество за квартиру. Квартира приобретена в декабре 2014 года в Воронеже. Инвентаризационная стоимость квартиры составляет 854833 руб. Налог за 2015 год был рассчитан по ставке 1,0% т.е. 8548.00 В ноябре 2016 года я его оплачиваю. В налоговом уведомлении полученном в декабре 2017 г прислали за 2015г 854833, но ставка указана 1,5. Налог 12823.00 и за 2016 год кадастровая стоимость 4060446 и налоговая ставка 0,2 сумма налога 8121.00 К оплате 20944.00. Первое если я правильно понимаю, не учтена сумма налога уплаченная мною в ноябре 2016 года 8548.00. И правильно ли изменилась ставка за 2015 год с 1,0 до 1,5. Очень прошу помогите разобраться. И еще в обращениях к вам указывают льготы не облагаемой площади в квартире 20 м. Кому они предоставляются?

По 2015 году вам нужно в ИФНС за разъяснениями обратиться, почему пересчитали налог по новой ставке. По 2016 году, по идее льготу в 20 квадратных метров положено предоставлять всем. Вот здесь на форуме человек с аналогичной проблемой. Спросите там, наверняка помогут.

У Вас в расчете написано - Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб. Почему 20кв.м?? Ведь 20 кв.м. - это ТО, ЧТО НЕ облагается налогом. А значит нужно 70 - 20 = 50кв.м. - это то, что будет облагаться налогом. И получается, что стоимость 1кв.м нужно умножить на эти 50кв.м. Разве не так?

А зачем в расчете по кадастровой стоимости ещё раз учитывать начисления по инвентаризационной стоимости. Мы же эту сумму уже оплатили в прошлом году. В результате площадь уменьшилась, а с учетом всех этих расчетов стоимость даже больше, чем если бы расчет был только по кадастровой стоимости с учетом ставки и понижающего коэффициента 0,2.

Анна, добрый день! Понижающий коэффициент должен применяться в течение только 4-х лет – периода перехода расчета налога на имущество исходя из кадастровой стоимости. Коэффициент учитывается как раз для расчета налога на имущество физлиц с учетом инвентаризационной стоимости. Для расчета, исходя из кадастровой, он не берется в расчет. Величина этого коэффициента должна расти ежегодно с 0,2 до 0,8. На практике, действительно, применение инвентаризационной стоимости, выгоднее для налогоплательщика нежели уплата налога по кадастровой. Как пример, перейдите на форум: на эту тему

На сколько я понял (Н2) и коэффициент-дефлятор который повышает (Н2) в формуле Н = (Н1 – Н2) × К + Н2, только увеличивает конечный результат (Н). Цинично выглядит фраза "в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор."

Максим, с одной стороны вы правы, поскольку рост налога на имущество довольно значителен и процитированная фраза может показаться циничной. Однако после того, как показатель Н2 (налог, рассчитанный исходя из инвентаризационной стоимости и умноженный на коэффициент-дефлятор) и понижающий коэффициент К перестанут применяться, то размер налога на имущества будет еще более значительный, поэтому в настоящее время инвентаризационная стоимость , коэффициент-дефлятор и коэффициент К в самом деле выполняют функцию смягчения налоговой нагрузки, несмотря на ее значительное увеличение.

позвольте не согласится, что после применения Н2 налог сильно вырастет. Через 3-5 лет он может вырасти только если повысят кадастровую стоимость и ставки. И никакого значения Н2 иметь не будет.

Здравствуйте! Мне не приходит налог на имущество 10 лет и он нигде не фиксируется. Что мне делать и что мне грозит. Спасибо.

согласно этой формуле понижающий коэффициент применяется не к налогу Н1, а к разнице между налогами и почему-то плюсуется Н2. так если бы применялась прямая формула , то налог составил 2143х 0.2 - 429 руб. Зачем это придумано - непонятно и не поддается никакой логике.

А почему Н2 считается применительно к 2015 году? А не берется как сумма налога уплаченного за 2014 год?

В случае, если в 2014 году налог на имущество исчислялся и новый порядок исчисления налога применяется с 01.01.2015, то для показателя Н2 должна применяться сумма налога на имущество, исчисленного за 2014 год. Если же налог на имущество по объекту в 2014 году не исчислялся, то Н2 рассчитывается исходя из инвентаризационной стоимости за последний налоговый период определения налоговой базы (п. 8 ст. 408 НК РФ) и налоговой ставки, указанной в ст. 406 НК РФ. В статью будут внесены необходимые дополнения.

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

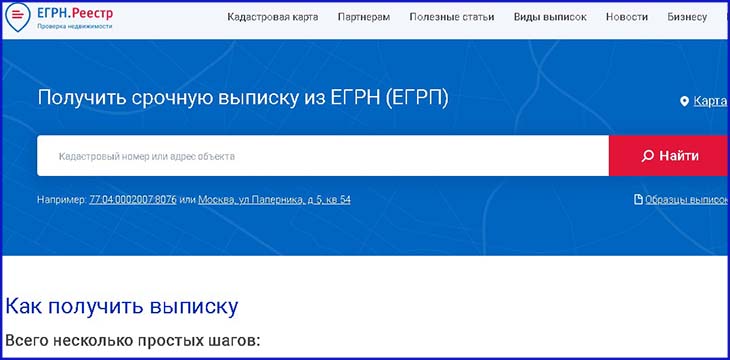

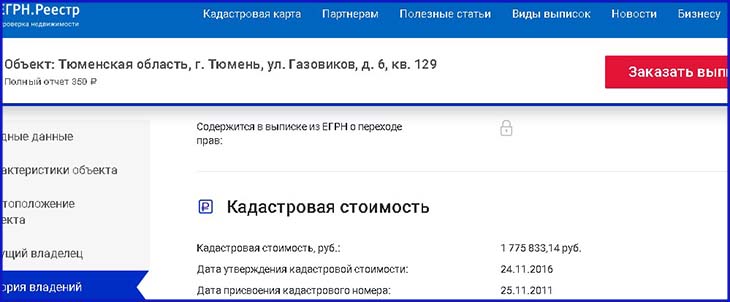

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 - это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Владельцам нескольких объектов нужно учесть такие моменты:

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

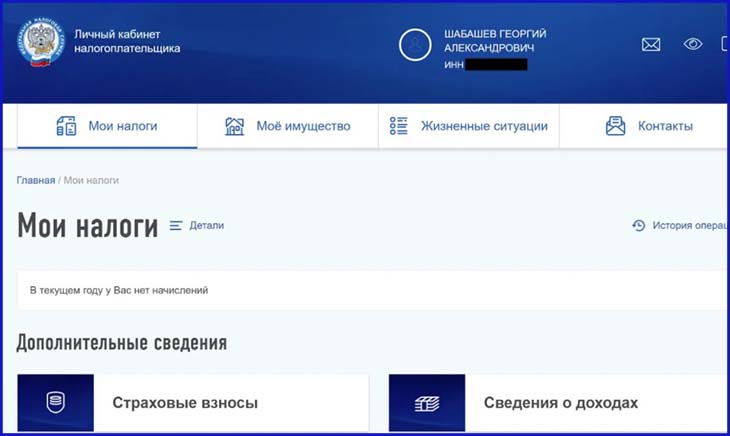

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Читайте также: