Налог на имущественный пай

Обновлено: 17.05.2024

Закрытые паевые инвестиционные фонды все чаще выступают не просто как инструмент коллективных инвестиций, но как удобный и эффективный формат владения активами — будь то бизнес, объекты недвижимости или иное имущество. Как это работает, рассмотрим на практических примерах.

Текст: Александр Пергушев

Закрытые паевые инвестиционные фонды обладают целым рядом преимуществ, позволяющих сделать владение активами более выгодным, удобным и конфиденциальным. Такие фонды дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев. К этому добавляется еще возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение. Добавим к этому возможность упрощенной продажи актива, имеющего нескольких собственников, и, пожалуй, самое главное — особый режим налогообложения ЗПИФ, позволяющий более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи активов. Рассмотрим, как работает налоговое законодательство применительно к ЗПИФам на разных этапах работы фонда.

Внесение имущества в ЗПИФ

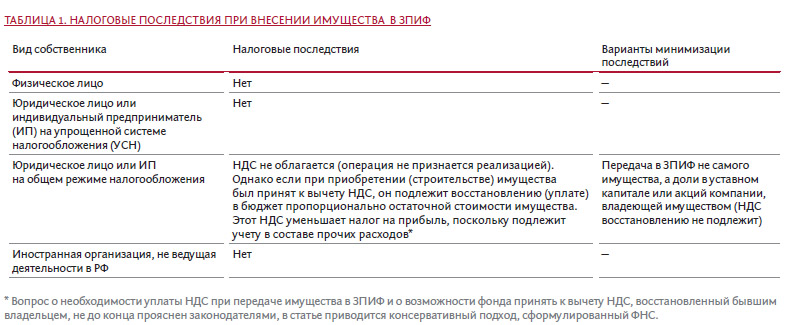

Налоговое законодательство рассматривает внесение имущества ¹ или имущественных прав (долей в уставном капитале, прав требования и др.) в паевой фонд как инвестицию, не признавая данную операцию реализацией, что в большинстве случаев не создает для владельцев активов налоговых последствий.

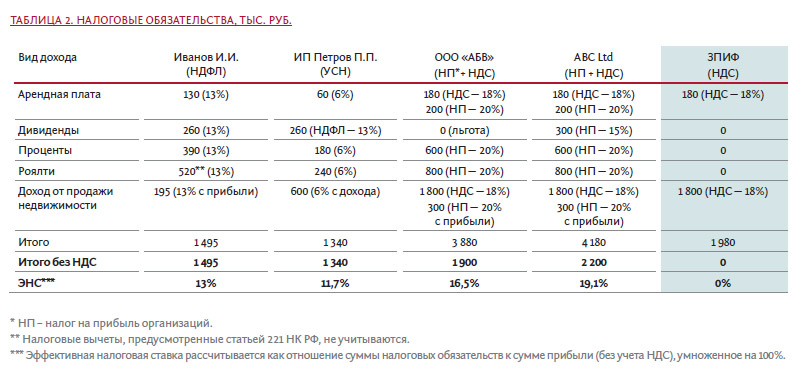

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. Крайне важно не превысить этот уровень, иначе возникнет необходимость доплаты налогов.

В варианте с ЗПИФ один из самых важных вопросов, который необходимо тщательно продумать, это обоснование получения налоговой выгоды. Если при прямом владении определенными активами принимается решение об их передаче в ЗПИФ и их бывший владелец становится единственным пайщиком этого ЗПИФ при том, что в остальном ситуация остается неизменной, возможны претензии со стороны налоговых органов, основанные на подозрении в том, что главной целью внесения активов в ЗПИФ являлось получение налоговой экономии. Следуя разъяснениям налоговиков, если планируется передача в ЗПИФ имущества, которое предполагается в дальнейшем продать от имени ЗПИФ, возможно возникновение каскадного эффекта по НДС, то есть при передаче активов в ЗПИФ в оплату пая пайщик обязан восстановить НДС и уплатить его в бюджет, при этом ЗПИФ не имеет права принять этот НДС к вычету. При продаже этого имущества ЗПИФ будет обязан начислить и уплатить в бюджет НДС. Таким образом, НДС будет уплачен повторно. Позиция чиновников в данном случае не бесспорна, но риски претензий с их стороны существенны. В данном случае уместно будет оплатить пай деньгами, а потом продать указанное имущество фонду, который заплатит продавцу за него деньгами, полученными в оплату пая. Далее ЗПИФ может свободно продать это имущество. При таком оформлении сделок каскадный эффект не возникает.

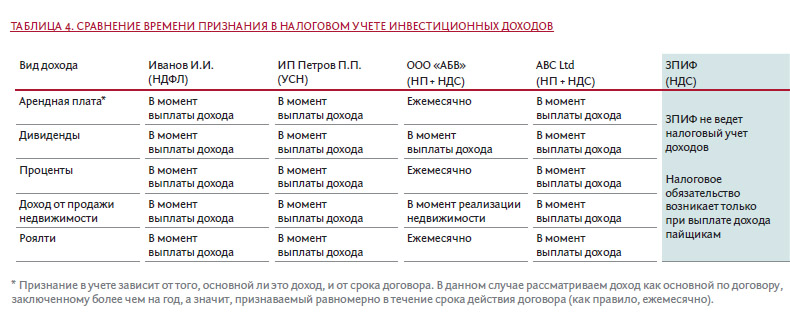

Еще один вопрос, на который необходимо обратить внимание при планировании владения активами через ЗПИФ, это время признания того или иного дохода в налоговом учете собственника актива. От этого времени зависит срок уплаты налога. К тому же время фактического получения дохода (денежных средств) в налоговом учете не всегда совпадает со временем его признания в учете. Например, доход в виде процентов по облигации или договору займа в учете держателя (заимодавца) признается ежемесячно, а фактическая выплата такого дохода может быть отсрочена на годы. То есть необходимость уплаты налога с этого дохода может возникать намного раньше его фактического получения.

Как мы видим, в наихудшем положении находятся организации на общем режиме налогообложения , поскольку только дивиденды признаются доходом, подлежащим налогообложению в момент получения денежных средств. В остальных случаях возможна уплата налога задолго до фактического получения дохода. В наилучшем положении находится ЗПИФ , поскольку, не являясь юридическим лицом, а следовательно, налогоплательщиком, он не ведет налоговый учет и не признает доходы. Налогообложение происходит на уровне пайщика при выплате дохода по паям или их погашении.

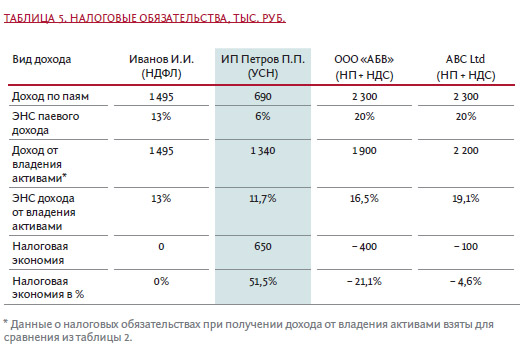

Выплата промежуточных доходов по паям

Как было отмечено ранее, выплата промежуточных доходов по паям влечет определенные налоговые последствия. Предположим, что владельцы активов перевели их в ЗПИФ и в настоящее время являются пайщиками. Сумма прибыли, получаемая ЗПИФ, остается неизменной — 11,5 млн рублей. Теперь эта сумма подлежит выплате каждому пайщику в виде промежуточных доходов. Сравним налоговые последствия такой выплаты:

Исходя из условий настоящего примера, наибольшую налоговую экономию получил ИП на УСН (6%), ему удалось снизить налоговую нгрузку более чем в 2 раза, она составила 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН. Наибольшая отрицательная налоговая эффективность наблюдается у компании на общем режиме налогообложения и у зарубежной компании. Компания на ОРН имела льготу при получении дивидендов в связи с владением более года более чем 50%-й долей в капитале компании, выплачивающей дивиденды. Данная льгота к доходам по паям не применима. Иностранная компания получила отрицательную налоговую эффективность также из-за дивидендов, которые изначально облагались по ставке 15%, в то время как доходы по паям облагаются по ставке 20%. Это не значит, что компаниям на общем режиме не стоит переводить активы в ЗПИФ. Просто необходимо понимать, что если пайщиком ЗПИФ планируется сделать компанию на ОРН или иностранную компанию, не применяющую льготы по международным соглашениям, то желательно не передавать в активы данного фонда акции или доли в уставных капиталах, по которым планируются выплаты дивидендов .

Вывод активов из фонда

Согласно действующим правилам, продажа активов напрямую пайщикам запрещена, а погашение инвестиционного пая может быть осуществлено только денежными средствами. Таким образом, крайне вероятно возникновение каскадного эффекта по НДС, описанного в пункте 2 настоящей статьи, при продаже имущества, внесенного в ЗПИФ в качестве оплаты пая. Поскольку подобная ситуация может возникнуть преимущественно в отношении недвижимости и не затрагивает финансовые активы (ценные бумаги, права требования по займам), рекомендуется внимательно планировать эти операции с учетом актуальных разъяснений регулирующих органов и судебной практики. Необходимо отметить, что в рамках текущей системы налогового регулирования существуют механизмы, позволяющие избежать возникновения каскадного эффекта по НДС.

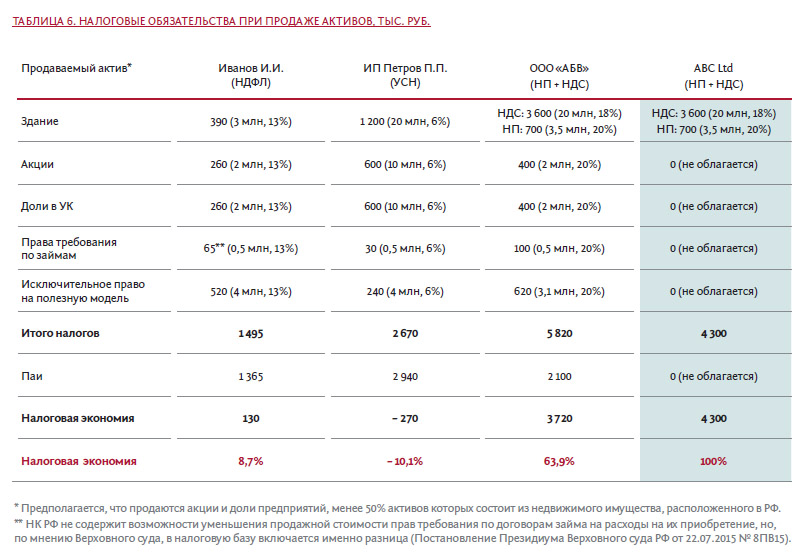

Погашение, продажа, обмен, залог паев

- недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

- акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

- исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля , преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 63%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

Выбирая ЗПИФ для структурирования активов, необходимо, во-первых, тщательно просчитать потенциальную выгоду, учитывая все нюансы: смоделировать возможную налоговую экономию от передачи активов в ЗПИФ, сравнить ее с расходами на обслуживание самого ЗПИФ и рисками. Во-вторых, принимая решение о передаче активов в ЗПИФ, будет не лишним проконсультироваться с авторитетными специалистами, а организацию процесса реструктуризации владения активами доверить компаниям, имеющим обширный опыт в данной сфере. При работе с консультантами или провайдерами услуг желательно предоставить им два-три возможных сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

¹ Под имуществом в данной статье понимаются все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

² Льготные ставки не применяются в связи с существенными рисками, возникающими в соответствии с соглашениями об избежании двойного налогообложения.

Подробно рассказываем, что такое налог с продажи земельного участка, как получить льготы и в каких случаях можно вообще ничего не платить.

Доход с продажи земельного участка, как и любой другой, облагается налогом. Его размер зависит от нескольких факторов. Существуют льготы, позволяющие снизить размер налога или вовсе освободиться от него

Представим ситуацию: Лена хочет продать участок. Что ее ждет?

Зачем платить налог при продаже земли

Если вы продаете землю, то получаете доход. В России сразу возникает момент с уплатой обязательного налога. В случае продажи участка его платят все – физические и юридические лица, ИП.

Кому точно придется уплатить налог

Отвечаем: продавцу любого клочка земли, территориально расположенного в России.

В данном случае не так важно, гражданином какой страны является продавец – налогами облагается доход и граждан РФ, и иностранцев.

Получается, налог с продажи земли заплатит и россиянка Лена, и американка Джулия, продающая в России участок дальних родственников.

Ставка НДФЛ зависит от того, является продавец налоговым резидентом или нет.

Лена постоянно живет в России, даже ни разу не была за рубежом. Она, и все, кто проживает в РФ минимум 183 дня подряд в течение года, – платят НДФЛ в размере 13%.

А Джулия – гражданка США. Она приезжала в Россию пару раз на неделю. Джулия и все, кто проживает в РФ менее 183 дней подряд в течение года, платят налог почти в два раза больше – 30%.

Если у человека постоянное место жительства в РФ, то его могут признать резидентом, даже при проживании на территории страны менее 183 дней. Такие случаи рассматриваются индивидуально.

Получите ипотеку с низкими ставками и минимальным пакетом документов от Совкомбанка. Мы рассматриваем заявки от всех граждан России старше 20 лет со стажем на последнем месте работы от 3 месяцев. Предварительное одобрение вы получите за 1 минуту!

А юрлица и ИП платят налоги

Обязательно! Размер налога для тех и других зависит от применяемой системы налогообложения.

Для индивидуальных предпринимателей расчет налога зависит от того, используют они землю в коммерческих целях или нет

Если юрлицо находится на ОСНО – это общая система налогообложения – налогом облагается прибыль, равная разнице между стоимостью продажи и покупки. Сумму, облагаемую налогом, можно уменьшить на размер дополнительных затрат, возникших при извлечении доходов.

В перечень расходов не войдет первоначальная стоимость земли. Но если участок куплен для перепродажи, его можно внести в расходы. Также в перечень можно включить расходы, непосредственно связанные с продажей земли. Например, если при продаже вы потратили дополнительные суммы на нотариуса или риелтора, на оплату документов и госпошлины. Важно подтвердить расходы соответствующими документами.

Индивидуальный предприниматель может еще на этапе регистрации отметить, что он планирует заниматься продажей земли или хочет, например, выращивать клубнику. В таких случаях при УСН выручка зачтется в раздел доходов.

Случаи, когда платить не нужно

Тема налогов не всегда приятна. Тем более, когда доход не очень явный. Например, для многих оказывается сюрпризом, что налогом облагается даже земля, переданная по наследству, – она тоже расценивается как получение дохода.

Возникает закономерный вопрос – как сэкономить? Единственный способ законно освободиться от налогообложения и декларирования во время продажи участка – длительное владение.

Кто те счастливчики, которые могут забыть про налог

Свободны от уплаты собственники участка, которые владеют им от 3 или от 5 лет (зависит от цели покупки земли).

Порог владения 3 года в следующих случаях:

- участок достался в наследство;

- землю подарил близкий родственник;

- земля приватизирована;

- участок купили по договору ренты;

- землю купили до 2016 года.

Порог владения 5 лет:

Если у ИП есть участок, который он не использует для предпринимательской деятельности, – например, не выращивает клубнику на продажу и не занимается перепродажей участков – с денег, полученных при продаже земли, он заплатит налог согласно правилам, действующим для физлиц.

У Лены возник закономерный вопрос: за что и какой платить налог, если продаешь землю с домом на ней?

Продавая участок с домом, нужно иметь в виду, что хоть налогу и подлежит весь доход, срок владения для каждого объекта считается по отдельности. Например, если за вами числится участок на протяжении шести лет, то платить налог с продажи не надо. А если владеть домом всего полгода и решиться на продажу – надо.

Как узнать начало срока владения

Лена хочет продать землю и не платить налог. Для этого нужно уточнить начало срока владения.

Она может найти эту информацию:

Важно: в ситуациях, когда участок передается налогоплательщику по наследству, началом срока владения считается дата смерти оставившего наследство.

Когда и как уплатить налог

Декларировать доход и платить за него налог нужно самостоятельно. Крайний срок уплаты – 15 июля следующего года.

Налогооблагаемая база состоит из дохода, то есть всей суммы полностью, которую удалось выручить за участок.

Если эта сумма ниже 70% от зафиксированной в кадастре стоимости (на 1 января года продажи), то рассчитать налог довольно просто: для этого кадастровую стоимость следует умножить на 0,7 – величину понижающего коэффициента. То есть специально снизить стоимость земли при продаже не выйдет, так как налогом всегда облагается 0,7 именно кадастровой стоимости.

Важно: отдельные субъекты РФ могут уменьшить размер понижающего коэффициента.

Рассмотрим на примере. Допустим, государство оценивает участок Лены в 5 млн рублей. Она продала его близкой подруге за 3 млн рублей. Сравниваем стоимость продажи с кадастровой – она меньше 70%. Выходит, чтобы рассчитать налог, нужно умножить кадастровую стоимость на коэффициент 0,7: 5 000 000 х 0,7 = 3 500 000 рублей. Дополнительно к этой сумме Лена может применить имущественный вычет.

Административная ответственность за неуплату налогов

За нарушение сроков налоговая накладывает штрафы или начисляет пени.

- Если опоздать с подачей налоговой декларации, то будет наложен штраф – от 5% до 30% на сумму налогооблагаемой базы, не менее 1 тысячи рублей.

- Если не уплатить НДФЛ или уплатить его не полностью – 20% или 40%.

- Если подать верно заполненную декларацию, но просрочить выплату, штрафа можно избежать, но пени начислят обязательно. За каждый день просрочки – процент от налогооблагаемой базы: 1/300 ставки ЦБ.

К подаче декларации и своевременной уплате налогов лучше относиться серьезно, чтобы не попасть на штрафы и пени

Пример. В последний месяц лета 2021 года Лена вспомнила, что налоговую декларацию за продажу в прошлом году она подала, а вот сам налог не уплатила. Теперь она заплатит 130 тысяч рублей, а сверху еще 520 рублей пени – все из-за той несчастной просрочки в 20 дней.

Декларирование

Задекларировать выручку обязаны все продавцы, которым земля принадлежала меньше указанного срока.

Декларацию 3-НДФЛ либо заполнят вручную, либо распечатают заполненный вариант.

Еще потребуются подтверждающие документы. Например:

- договор о покупке и продаже,

- бумаги о расходах,

- выписка о поступлении денежных средств.

- она создана не в той форме или не подписана,

- вы принесли ее в налоговую службу не по месту жительства,

- вы не подтвердили свою личность или доверенное лицо не подтвердило свои полномочия.

Обязательно успейте подать декларацию до 30 апреля следующего года.

Сразу заявите о своем праве на налоговый вычет. Кто может его использовать, разберем ниже.

Не пропустите: налоговые вычеты

У физлиц есть шанс сэкономить на уплате налога. Можно снизить сумму, с которой придется уплатить налог:

- на величину подтвержденных документами расходов, связанных с продажей участка;

- посредством имущественного вычета.

Это выгодно, ведь в таком случае налогом облагается не вся вырученная сумма, а ее часть. Чтобы посчитать, что будет облагаться налогом, нужно:

- либо вычесть из дохода расходы,

- либо вычесть из дохода имущественный вычет.

Налогооблагаемый доход от продажи земельного участка можно уменьшить на 1 млн рублей – именно таков имущественный вычет.

Сделать налоговый вычет могут резиденты, которые не пользовались участком в рамках неких коммерческих процессов и владели им меньше минимального срока, освобождающего от уплаты налога – трех или пяти лет.

Важно: вы сможете получить вычет в случае официального дохода, с которого вы платите 13% налог.

Сказать заранее, какой из вариантов будет выгоднее, нельзя. Нужно провести расчеты и сравнить результаты. Давайте рассмотрим два варианта использования льгот на примере и выберем более выгодный.

Лена купила земельный участок за 1,5 млн рублей, а продала за 2 млн рублей. При этом понесла расходы на риелтора – 50 тысяч рублей.

1 вариант: уменьшение налогооблагаемой базы на величину расходов

Лена может вычесть из своего дохода сумму расходов. Тогда она должна будет уплатить следующий налог:

(2 000 000 – 1 500 000 – 50 000) х 0,13 = 58 500 рублей

2 вариант: уменьшение налогооблагаемой базы на величину имущественного вычета

Либо Лена воспользуется имущественным вычетом и уплатит:

(2 000 000 – 1 000 000) х 0,13 = 130 000 рублей

3 вариант: расчета налога на землю без использования льгот

В этом случае Лена уплатит налог:

2 000 000 х 0,13 = 260 000 рублей

Из расчетов видно, что Лене выгоднее всего уменьшить величину налогооблагаемой базы на размер расходов.

Ситуация: в течение года вы продали не один, а несколько участков. Как применяется вычет в этом случае? Совокупно ко всему доходу. То есть можно суммировать весь доход с продажи земли и применить к нему налоговый вычет не более 1 млн рублей.

Вычет с продажи земельного участка при долевой собственности

Если у вас долевая собственность, и она продается по одному договору купли-продажи, то вычет делится пропорционально долям владельцев.

Если оформить продажу каждой доли по отдельному договору, то каждый из собственников имеет право на налоговый вычет в размере 1 млн рублей.

5 шагов, чтобы избежать штрафов и пени

Итак, чтобы отчитаться перед государством после продажи участка, надо совершить 5 шагов.

- Подготовить декларацию 3-НДФЛ.

- Сделать копии всех подтверждающих продажу документов.

- Сделать копии документов, подтверждающих расходы.

- Подать в ФНС корректно заполненную декларацию и копии необходимых документов.

- До назначенного срока уплатить налог.

Для оплаты онлайн или формирования платежки для банка можно воспользоваться сервисом Уплата налогов физических лиц

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Фин. консультант.

- 20 лет в фин. сфере.

- Независимый эксперт. . .

2 декабря 2019 года – последний день уплаты имущественных налогов. Что такое имущественные налоги, их виды, сколько платить как заплатить налоги не выходя из дома, как не переплатить, чем грозит неуплата имущественных налогов — обо всем этом вы узнаете из статьи на Бробанке.

- За что платим?

- Сроки уплаты

- Сколько платить

- Что проверить в уведомлении

- Правильность учета имущества

- Учтены ли вычеты по налогу на имущество

- Учтены ли льготы по освобождению от уплаты налога на имущество

- Учтены ли льготы по уменьшению суммы налога на имущество

- Учтены ли льготы по земельному налогу

- Учтены ли льготы по транспортному налогу

- Что делать, если налог начислен неправильно или не начислен?

- Как оплатить

- Что будет, если не платить

За что платим?

Имущественные налоги – налоги, которые платят физические лица, если у них есть имущество.

Виды имущественных налогов:

- Налог на имущество.

- Земельный налог.

- Транспортный налог.

Налог на имущество — налог, который платят собственники за владение недвижимыми объектами.

Такими объектами являются:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, помещения.

Земельный налог платят собственники земельных участков. Транспортный налог оплачивают владельцы транспортных средств: машин, мотоциклов, катеров и яхт, снегоходов, гидроциклов, самолетов и вертолетов и т.п.

Сроки уплаты

Раз в году до 1 декабря. В 2019 г. – это воскресенье, поэтому срок оплаты перенесли на понедельник – до 2 декабря включительно. В 2019 г. оплачивают налоги за 2018 год.

Сколько платить

Каждый налог считается по своим правилам и формулам. Собственникам имущества считать самостоятельно ничего не нужно.

Суммы налогов к оплате по каждому объекту имущества считает ФНС, указывает их в налоговом уведомлении, которое высылает вам до 1 ноября.

Налоговая присылает уведомления:

В уведомлении учтены все имущественные налоги. С 2019 г. вместе с уведомлением заполненные квитанции не присылают, а только указывают реквизиты для перечисления.

Если имущество у вас есть, а налоговое уведомление до 1 ноября не пришло – надо разбираться, чтобы не пропустить срок оплаты.

Не получение уведомления не освобождает от уплаты налогов!

В каких случаях налоговая уведомление не пришлет:

- Имущество не учтено в личном кабинете. Возможно, ФНС о нем не знает (что, конечно, редкость). Проверьте в личном кабинете, все ли ваше имущество учтено. Если нет, до 31 декабря 2019 г. подайте в ФНС уведомление. Для налоговой все тайное имущество рано или поздно становится явным! Зачем вам потом оплачивать пени, штрафы и трепать себе нервы?

- Сумма начисленного налога меньше 100 руб. ФНС включит налог в уведомление в следующем году без пеней и штрафов.

- У вас есть льготы по имущественным налогам. О наличии льгот надо самостоятельно уведомить ФНС. Посмотреть льготы по налогам можно здесь.

- У вас нет имущества для налогообложения.

Что проверить в уведомлении

Как не заплатить лишнего? Перед оплатой уведомления необходимо проверить:

Правильность учета имущества

Учтены ли вычеты по налогу на имущество

Они предоставляются всем в виде уменьшения площади объекта при начислении налога:

- Площадь квартиры или части дома уменьшают на 20 м²

- Жилой дом – на 50 м²

- Комната или часть квартиры – на 10 м²

Заявление на вычет подавать не нужно, ФНС применяет его автоматически.

Учтены ли льготы по освобождению от уплаты налога на имущество

Не платят налог на имущество:

Пенсионеры и предпенсионеры – в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- творческая мастерская, ателье или студия;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Например, у пенсионера есть жилой дом, квартира, гараж. За них платить налог на имущество он не будет. А вот если у него 2 квартиры, то за одну из квартир налог на имущество нужно заплатить.

За какой объект платить налог – налогоплательщик выбирает сам и до 31 декабря текущего года подает в ФНС заявление установленного образца. То есть льготный объект для начислений за 2019 г. надо выбрать строго до конца 2019 г., а не в 2020 г.!

Также на льготы могут рассчитывать герои ССРР и РФ и инвалиды 1 и 2 групп и др. Полный список льготников по налогу на имущество указан в статье 407 Налогового Кодекса.

Учтены ли льготы по уменьшению суммы налога на имущество

В 2019 г. у многодетных семей появился вычет по уменьшению площади объекта:

- Квартира, часть квартиры или комната – общая площадь для налогообложения уменьшается из расчета по 5 м2 на каждого ребенка.

- Жилой дом или его часть – по 7 м2 на каждого ребенка.

Предоставляется вычет в виде льготы, дополнительно к общему вычету для всех, на основании заявления и только на один объект. Вычет действует и для начислений налога за 2018 год.

Учтены ли льготы по земельному налогу

Определенным категориям граждан положена льгота по земельному налогу – 6 соток земли налогом не облагаются. Вот эти категории:

- Пенсионеры и предпенсионеры.

- Герои ССРР и РФ.

- Инвалиды 1 и 2 групп.

- Ликвидаторы последствий на Чернобыльской АЭС.

- Многодетные семьи и др.

Например, в семье 3-е детей и есть земельный участок 6 соток. Платить земельный налог не нужно.тА если площадь участка 10 соток, то земельный налог нужно заплатить с 4 соток (10-6).

Если вам положена льгота по земельному налогу и у вас 2 участка, льготу дадут только на один: по выбору владельца, или по умолчанию — на участок с максимальными начислениями.

Учтены ли льготы по транспортному налогу

Владельцам легковых автомобилей предоставляются налоговые льготы на региональном уровне. Проверить, какие льготы по транспортному налогу действуют в вашем регионе и кому они положены можно на сайте ФНС.

Если вам положена льгота по транспортному налогу, а ФНС ее не учла, подайте заявление.

Что делать, если налог начислен неправильно или не начислен?

В сервисе приведен список часто встречающихся проблем при начислении налогов. Например, вы обнаружили, что вам начислили земельный налог за проданный земельный участок. Вы можете подать обращение в налоговую с помощью сервиса, не выходя из дома.

Выбираете подходящую жизненную ситуацию из списка, заполняете поля без входа в личный кабинет, отправляете. Ответ получите на указанную вами электронную почту. Вот так просто и удобно.

Как оплатить

Оплатить имущественные налоги и задолженность по ним можно:

Что будет, если не платить

Не тяните с оплатой. Не заплатите вовремя – начислят пени и штраф. Пеня — денежная сумма, которая начисляется вам на сумму задолженности по налогу, если налог оплачен с опозданием.

Не оплатили до 2 декабря? С 3 декабря автоматически начисляется пеня — 1/300 от ставки рефинансирования Банка России, которая действует на момент начисления. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. С 28.10.2019 г. ключевая ставка Банка России – 6,5% годовых.

Также за неуплату налога налоговая может привлечь к ответственности в виде штрафа. Размер штрафа:

- 20% от неуплаченной суммы налога.

- 40% от суммы задолженности, если имеются доказательства умышленности допущенного нарушения.

ФНС в течение 3-х месяцев с момента выявления нарушения направляет должнику требование об уплате налога, пеней, штрафа. Если ФНС не указала в требовании срок для добровольной уплаты задолженности, то должник обязан погасить долг в течение 8 дней с момента получения требования. В случае неисполнения требования, ФНС подает заявление в суд о взыскании задолженности.

Платите налоги вовремя! Хуже налогов может быть только одно: когда не с чего платить налоги. Согласны?

В России есть несколько налогов на имущество, и некоторые касаются физлиц. Каждый год владельцы квартир, домов и участков должны заплатить в бюджет налоги на недвижимость землю. Учитывая, насколько много людей попадают под эти налоги, их нужно разобрать подробно. Как и в какие сроки из нужно платить? Что будет, если их своевременно не уплатить? Как рассчитать имущественный налог? На эти и многие другие вопросы мы ответим в данной статье.

Земельный налог

Вся земля кому-то принадлежит, в том числе и физлицам – что требует от них перечислять налог каждый год.

Что такое земельный налог

Земельный налог относится к региональным налогам – соответственно, его условия регулируются региональными нормативными актами. В каждом регионе устанавливаются свои ставки налога, льготы по земельному налогу, сроки уплаты и критерии для расчета земельного налога.

Плательщиками земельного налога являются все люди, у которых в собственности есть земельные участки, а еще те, кто имеют право на бессрочное пользование землей (неприватизированные участки, выданные местной администрацией для постоянного пользования).

Льготы по налогу

Льготы по земельному налогу предусмотрены Налоговым кодексом РФ и региональными нормативными правовыми актам. В соответствии подпунктом 7 пункта 1 статьи 395 НК РФ, от уплаты всех видов налогов освобождены все плательщики, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока.

Вторая льгота установлена для некоторых категорий владельце земли в соответствии с пунктом 5 статьи 391 НК РФ. Данная льгота предусматривает уменьшение налоговой базы для исчисления земельного налога на величину кадастровой стоимости 600 кв.м. площади земельного участка следующим категориям граждан:

- Героям Советского Союза и Российской Федерации;

- кавалерам ордена Славы всех трех степеней;

- ветеранам и инвалидам ВОВ и боевых действий;

- инвалидам I и II группы, инвалидам с детства и детям-инвалидам;

- чернобыльцам;

- пенсионерам и предпенсионерам;

- всем, у кого есть трое и более детей.

В отношении последней льготной категории следует отметить, что все дети должны быть несовершеннолетними на дату начисления налога.

Если земельный участок принадлежит на праве собственности нескольким людям, которые имеют право на льготу, то каждый из собственников имеет право на получение льготы в отношении своей доли.

Также регионы имеют право устанавливать дополнительные категории лиц, которым предоставляется льгота по уплате земельного налога или увеличивать размер льгот, предоставляемых Налоговым кодексом РФ.

Например, в Москве предоставляется дополнительная льгота, которая предусматривает уменьшение налоговой базы по земельному налогу на сумму в 1 миллион рублей для следующих категорий местных жителей:

- ветеранам и инвалидам ВОВ и боевых действий;

- инвалидам I и II группы и инвалидам с детства;

- чернобыльцам;

- одному из родителей многодетной семьи.

Данная льгота применяется только к землям, находящимся в собственности. Если человеку, относящемуся к льготной категории, земельный участок принадлежит на праве бессрочного пользования (аренды), то использовать льготу нельзя.

Причем, данная льгота является дополнительной, она не заменяет льготу в соответствии со статьей 391 НК РФ.

Например, инвалид II группы имеет в собственности земельный участок, расположенный на территории Москвы. Он имеет право на льготу в размере уменьшения налоговой базы для исчисления земельного налога на величину кадастровой стоимости 600 кв.м. и на льготу в размере 1 миллион рублей.

Льгота предоставляется автоматически с налогового периода, когда у владельца земли возникло право на льготу. По желанию человек может самостоятельно обратиться в ФНС или МФЦ и написать заявление на оформление льготы, приложив подтверждающие документы.

Как рассчитать сумму налога за землю

Расчет земельного налога производит налоговая служба, владельцу земли ничего считать не нужно. Ежегодно в адрес налогоплательщика направляется уведомление о сумме налога и сроке уплаты.

Но плательщик при желании может самостоятельно рассчитать сумму земельного налога или проверить правильность расчета. Для этого необходимо:

- Уточнить, относитесь ли вы к льготным категориям плательщиков . Это можно сделать, позвонив в налоговый орган.

- Определить налоговую базу . Для этого необходимо знать кадастровую стоимость земельного участка. Ее размер можно узнать по выписки из Росреестра (ЕГРН) или через личный кабинет налогоплательщика.

- Уменьшить налоговую базу на льготы (при их наличии).

- Узнать ставку земельного налога в регионе . Для этого можно обратиться в ФНС или уточнить это самостоятельно на основании актуальных региональных нормативных правовых актов.

- Рассчитать сумму земельного налога. Сумма налога определяется как произведение налоговой базы и налоговой ставки (налоговая база * ставку налога).

- Применить повышающий коэффициент при наличии . Пункты 15, 16 и 17 статьи 396 НК РФ предусматривают обязательное применение повышающих коэффициентов в определенных условиях использования земельного участка. Например, повышающий коэффициент 2 применяется в отношении земля, которая предназначена для индивидуального жилищного строительства, при условии, что с даты государственной регистрации права на земельный участок и до государственной регистрации права на построенную на нем недвижимость прошло более 10 лет.

- Сравнить с суммой налога в прошлом году . Исчисленную сумму налога необходимо сравнить с суммой налога, исчисленной по этому же земельному участку за прошлый период с учетом коэффициента 1,1. Если за текущий год сумма выходит даже больше, чем прошлогодняя с коэффициентом, то применять нужно именно прошлогоднюю.

Обратите внимание, что сравнение сумм налога не применяется в отношении земельных участков, к которым применяется повышающий коэффициент.

Также рассчитать сумму налога можно при помощи онлайн-калькулятора на сайте ФНС.

Порядок и срок уплаты земельного налога

Владелец участка должен уплатить налог в бюджет не позднее 1 декабря года, следующего за отчетным. То есть земельный налог за 2020 год необходимо будет уплатить не позднее 1 декабря 2021 года. В противном случае на сумму недоплаты будут начисляться пеня.

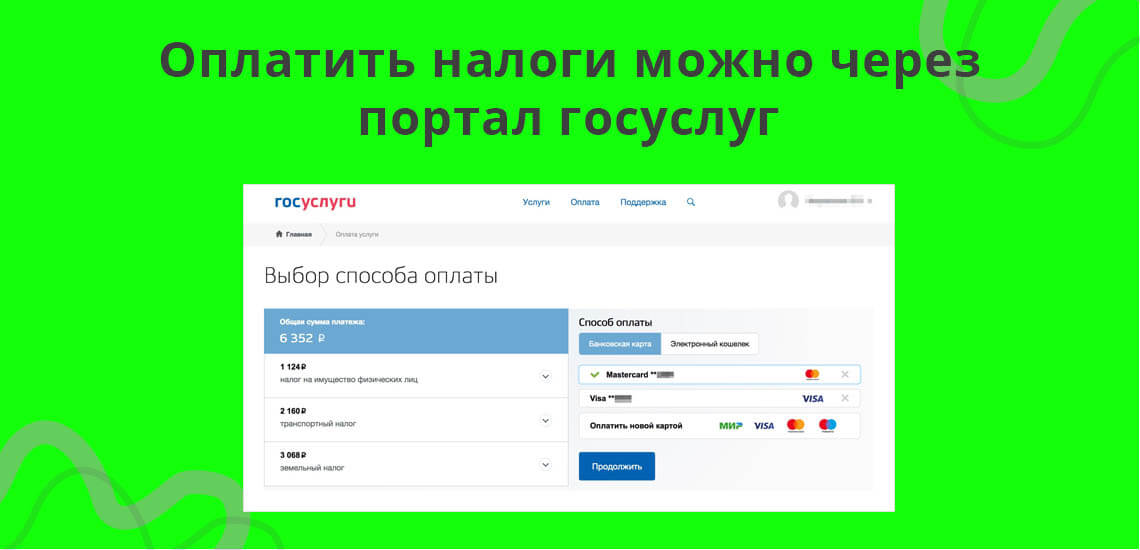

А еще узнать размер налога можно через личный кабинет налогоплательщика. Кроме того, сумму налога можно узнать, имея подтвержденную учетную запись интернет-портала Госуслуги.

Налог на недвижимое имущество

Еще один имущественный налог, который мы рассмотрим в статье – это налог на имущество.

Кто является плательщиком налога на имущество

Налог на имущество – это региональный налог. Правила его расчета, льготы и порядок уплаты регулируются главой 32 Налогового кодекса РФ и региональными нормативными правовыми актами.

Плательщиками налога на имущество признаются все россияне, которые имеют в собственности недвижимость, расположенную на территории РФ. Объектом налогообложения является любая недвижимость, в том числе не относящаяся к жилому помещению:

- квартира;

- дом;

- комната;

- гараж;

- машино-место;

- иные здания и сооружения.

Плательщиком налога может быть как россиянин, так и иностранный гражданин, который имеет в собственности недвижимое имущество на территории РФ. Также плательщиком налога на имущество признаются несовершеннолетние дети.

Льготы по налогу на имущество установлены статьей 407 НК РФ. Согласно кодексу, от налога на имущество в отношении одного объекта недвижимости освобождены:

- Герои Советского Союза и Российской Федерации;

- кавалеры ордена Славы всех трех степеней;

- ветераны и инвалиды ВОВ, гражданской войны и боевых действий;

- инвалиды I и II группы, инвалиды с детства и дети-инвалиды;

- чернобыльцы;

- пенсионеры и предпенсионеры (правда, не младше 55/60 лет);

- военнослужащие со стажем работы более 20 лет;

- многодетные родители.

Кроме этого, от налога на имущества освобождены россияне, у которых в собственности имеется дача или другое строение с площадью до 50 кв.м., предназначенное для ведения подсобного хозяйства для личных целей.

Дополнительно всем владельцам недвижимости (вне зависимости от отношения к льготной категории) предоставляется налоговой вычет по налоговой базе в размере:

- 50 кв.м. в отношении дома;

- 20 кв.м , в отношении квартиры;

- 10 кв.м. в отношении комнаты.

Региональные власти имеют право устанавливать дополнительные льготы. Например, в Москве освобождены от уплаты налога на имущества собственники:

- гаражей и машино-мест площадью до 25 кв.м., если объект недвижимости расположен на территории офисного или торгового объекта;

- апартаментов , включенных в перечень.

Стоит отметить, что любая льгота по налогу на имущество может применяться к недвижимости, стоимость которой не превышает 300 миллионов рублей.

Касательно количества объектов, правило не меняется – если у человека, имеющего право на льготу, есть несколько объектов недвижимости, применить льготу он может только в отношении одного выбранного объекта.

Порядок расчета налога на имущество

Налог на имущество сам плательщик не рассчитывает, это делает ФНС. Собственник недвижимости только получает уведомление, в котором указана сумма налога и срок ее уплаты в бюджет.

Но если он хочет проверить правильность исчисления налога, то ему следует придерживаться следующего алгоритма:

- Уточнить, имеется ли право на льготу . Данную информацию можно уточнить в местной инспекции ФНС или узнать самостоятельно (на сайте ФНС или по законам и НК РФ).

- Определить налоговую базу . Для этого необходимо знать кадастровую стоимость недвижимости, узнать которую можно по выписке из Росреестра (ЕГРН) или через личный кабинет налогоплательщика.

- Уменьшить налоговую базу на льготы (при их наличии).

- Уменьшить налоговую базу на налоговый вычет в зависимости от категории недвижимости (50 кв.м. – дом, 20 кв.м. – квартира, 10 кв.м. – комната, 5 кв.м. (комната или квартира) или 7 кв.м. на каждого ребенка для одного из родителей многодетной семьи).

Пример №1. У физлица в собственности находится квартира, площадью 53 кв.м. Налоговая база по налогу на имущество составит 33 кв.м. (53 кв.м. – 20 кв.м.).

Пример №2. В собственности у матери с 4 детьми находится часть дома, площадь которой составляет 70 кв.м. Налоговая база в этом случае признается равной 0 (70 кв.м. – 50 кв.м. – 7 кв.м.*4 реб. = -8 кв.м.). То есть налог на имущество не исчисляется.

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога, исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил. Инвентарную стоимость недвижимости можно уточнить в ФНС или МФЦ.

Начиная с четвертого года пользования недвижимостью, налог исчисляется без применения понижающего коэффициента.

Оспорить кадастровую стоимость, примененную налоговым органом, можно в случае изменения количественных или качественных характеристик объекта налогообложения, уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при ее определении, технической ошибки, по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Также рассчитать сумму налога можно при помощи онлайн-калькулятора на сайте ФНС.

Срок уплаты имущественного налога

Срок уплаты налога на имущества – до 1 декабря года, следующего за отчетным. То есть налог на недвижимость за 2020 год необходимо будет уплатить не позднее 1 декабря 2021 года.

Если налогоплательщик не успеет уплатить налог в бюджет до этой даты, то ему будут начисляться пени за каждый день просрочки.

Уплата налога происходит по налоговому уведомлению, в котором указан размер налога на имущество. Если уведомление не пришло, то плательщику стоит обратиться в инспекцию ФНС для повторного направления или выдачи налогового уведомления.

Также узнать размер налога можно через личный кабинет налогоплательщика. Также сумму налога можно узнать через подтвержденную учетную запись интернет-портала Госуслуги.

Уплата имущественных налогов за ребенка

До тех пор, пока ребенок является несовершеннолетним и не имеет собственного постоянного дохода (официального), имущественные налоги за ребенка уплачивает один из его родителей, усыновителей или опекунов. Такая обязанность установлена статьей 26 НК РФ и статьей 28 ГК РФ.

Стоит отметить, если ребенок считается эмансипированным, то он уже самостоятельно уплачивает имущественные налоги за себя.

Эмансипация несовершеннолетнего – признание гражданина старше 16 лет полностью дееспособным по решению местного органа опеки или по определению суда. Эмансипация может быть признана, если ребенок, например, устроился на официальную работу и больше не хочет зависеть от родителей, он вступил в брак или у него родился ребенок.

Переплатили налог: как поступить в данной ситуации

Если человек по какой-либо причине уплатил имущественный налог в большем размере, например, не воспользовался льготой, то он имеет право вернуть сумму переплаты. Сумму излишка можно вернуть в течение 3 лет со дня уплаты налога. То есть, имущественный налог за 2017 год, который был уплачен в ноябре 2018 году, можно будет вернуть только до ноября 2020 года. После этого переплату вернуть нельзя.

Для возврата денежных средств плательщику необходимо обратиться в налоговый орган с заявлением и документами, подтверждающими факт переплаты (платежную квитанцию, документ, подтверждающий право на льготу при наличии). В заявлении обязательно указываются:

- наименование ФНС;

- ФИО налогоплательщика;

- причину и сумму переплаты;

- банковские реквизиты для перечисления денежных средств.

ФНС в течение 10 рабочих дней выносит решение о возврате или отказе в возврате переплаты по имущественному налогу. Денежные средства поступят на счет налогоплательщика в течение 1 месяца с даты принятия заявления.

Стоит отметить, что если у налогоплательщика есть недоимки по другим налогам, то сумму переплаты будет направлена на зачет недоимок по другим налогам.

Ошибка в расчете налога: правила исправления

Если плательщик самостоятельно обнаружил ошибку в сумме имущественного налога, то ему следует обратиться в ИФНС, которая составила налоговое уведомление, с заявлением. Форма заявления может быть приложена к налоговому уведомлению или же ее можно взять в ФНС. В заявлении обязательно указывается:

- ФИО налогоплательщика и его ИНН;

- номер и дата ошибочного налогового уведомления.

Обратите внимание, заявитель не должен указывать в заявлении причину допущенной ошибки. Но при желании он может приложить документы, подтверждающие ошибку в расчете суммы налога.

Читайте также: