Налог на игорный бизнес список литературы

Обновлено: 18.05.2024

Налог на игорный бизнес - это региональный прямой налог. Его регулирует глава 29 Налогового кодекса РФ, действующая с 1 января 2004 года. Для целей определения этого налога установлено, что игорный бизнес - это предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр.

Региональные органы власти имеют право соответствующим региональным законом ввести налог на игорный бизнес и установить его ставку (с учетом пределов, установленных НК РФ). Однако, если региональный закон не принят, то налог все равно считается введенным и полностью регулируется НК РФ. В отличие от других региональных налогов объект налогообложения, база, период и сроки уплаты налога на игорный бизнес полностью регулируются НК РФ и не могут изменяться региональным законодателем.

Налогоплательщики

Налогоплательщиками налога на игорный бизнес признаются все организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объекты налогообложения

- игровой стол;

- игровой автомат;

- процессинговый центр тотализатора;

- процессинговый центр букмекерской конторы;

- пункт приема ставок тотализатора;

- пункт приема ставок букмекерской конторы.

Форма заявления о регистрации объектов налогообложения утверждена Приказом Минфина РФ от 22.12.2011 N 184н.

Налоговые органы в течение 5 рабочих дней с даты получения заявления должны выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

Порядок постановки на учет плательщиков налога на игорный бизнес утвержден Приказом Минфина РФ от 08.04.2005 N 55н.

Налоговая база

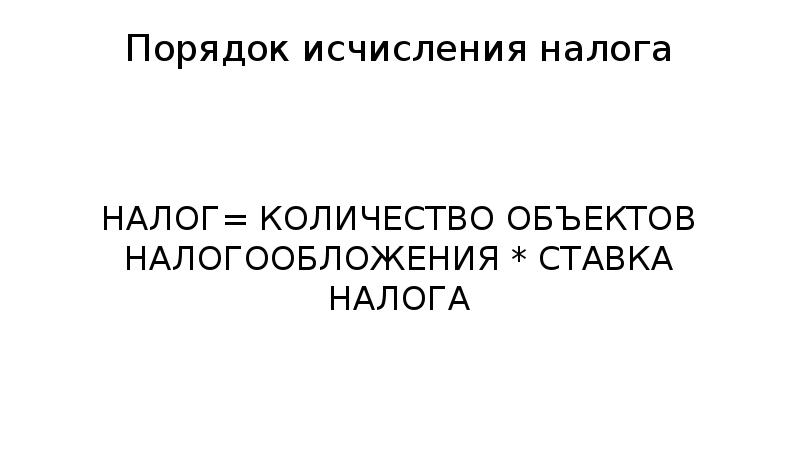

Налоговая база по налогу на игорный бизнес определяется по каждому объекту налогообложения отдельно, исходя из их общего количества. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы по каждому объекту и соответствующей ставки налога.

Налог подлежит уплате с момента осуществления лицензируемой деятельности в области игорного бизнеса.

Порядок исчисления налога разъяснен в Письме ФНС РФ от 18.05.2006 N ГВ-6-02/515@.

Налоговый период

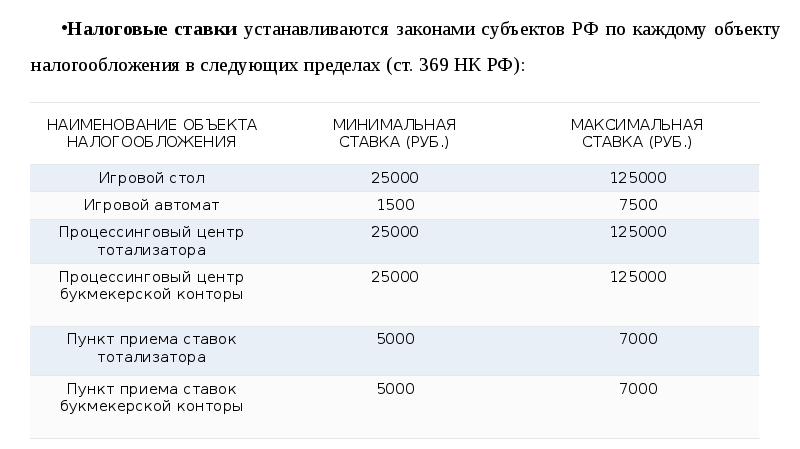

Ставки налога на игорный бизнес

- за один игровой стол - от 25000 до 125000 рублей;

- за один игровой автомат - от 1500 до 7500 рублей;

- за один процессинговый центр тотализатора - от 25000 до 125000 рублей;

- за один процессинговый центр букмекерской конторы - от 25 000 до 125 000 рублей;

- за один пункт приема ставок тотализатора - от 5 000 до 7 000 рублей;

- за один пункт приема ставок букмекерской конторы - от 5 000 до 7 000 рублей.

Субъектами РФ определяются конкретные размеры ставок налога на игорный бизнес. При отсутствии соответствующих законов региональных властей применяется нижний из предельных размеров, установленный статьей 369 НК РФ.

Порядок уплаты налога и представления декларации

Налог на игорный бизнес уплачивается в бюджет по месту регистрации в налоговом органе объектов не позднее срока подачи декларации (20-е число следующего календарного месяца). Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, предусмотренной для этих объектов.

Уплата налога при наличии у организации обособленного подразделения - по месту его нахождения.

Декларация по налогу на игорный бизнес предоставляется также ежемесячно - не позднее 20-го числа месяца, следующего за налоговым периодом. В декларации необходимо учитывать изменение количества объектов налогообложения в истекший налоговый период (месяц).

Декларацию нужно подавать в налоговый орган по месту регистрации объектов налогообложения. Крупнейшие налогоплательщики сдают ее в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Форма налоговой декларации и инструкция по ее заполнению утверждены Приказом ФНС РФ от 28.12.2011 N ММВ-7-3/985@. Декларация может быть представлена налогоплательщиком лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 25 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

Налог на игорный бизнес в Санкт-Петербурге

В Санкт-Петербурге налог на игорный бизнес регулируется Законом Санкт-Петербурга от 03.07.2012 N 395-66 - этим документом установлены ставки налога. Согласно НК РФ только ставки могут быть установлены на региональном уровне, все остальные аспекты налога на игорный бизнес регулируются НК РФ.

- за один процессинговый центр тотализатора - 125000 рублей;

- за один процессинговый центр букмекерской конторы - 125000 рублей;

- за один пункт приема ставок тотализатора - 7000 рублей;

- за один пункт приема ставок букмекерской конторы - 7000 рублей.

Налог на игорный бизнес в Москве

В Москве налог на игорный бизнес регулируется Законом г. Москвы от 21.12.2011 N 69 - этим документом установлены ставки налога. Согласно НК РФ только ставки могут быть установлены на региональном уровне, все остальные аспекты налога на игорный бизнес регулируются НК РФ.

- за один процессинговый центр букмекерской конторы - 125000 рублей;

- за один процессинговый центр тотализатора - 125000 рублей;

- за один пункт приема ставок тотализатора - 7000 рублей;

- за один пункт приема ставок букмекерской конторы - 7000 рублей.

Налог на игорный бизнес: что нового в 2017 году?

По налогу на игорный бизнес в 2017 году нововведений нет.

Однако при уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней - это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

В данной статье рассматривается становление и развитие игорного бизнеса, а именно его история, существование в России, законодательство, налогообложение и проблематика.

Ключевые слова: игорный бизнес, азартная деятельность, азартные игры, налог на игорный бизнес

Азартные игры уже многие века волнуют умы человечества. Игра на деньги всегда была чем-то большим, чем просто досугом, об этом так же говорит ее древнейшая и богатая на метаморфозы история.

Виды мероприятий, регулирующих проведение азартных игр:

1) Введение ряда требований к игорным домам, их посетителям и владельцам.

2) Создание игровых зон — территорий для организации игорной деятельности

3) Установление правил для получения разрешений и их непосредственная выдача

4) Нахождение и запрещение отдельным лицам, нарушившим законодательство заниматься данным видом предпринимательства

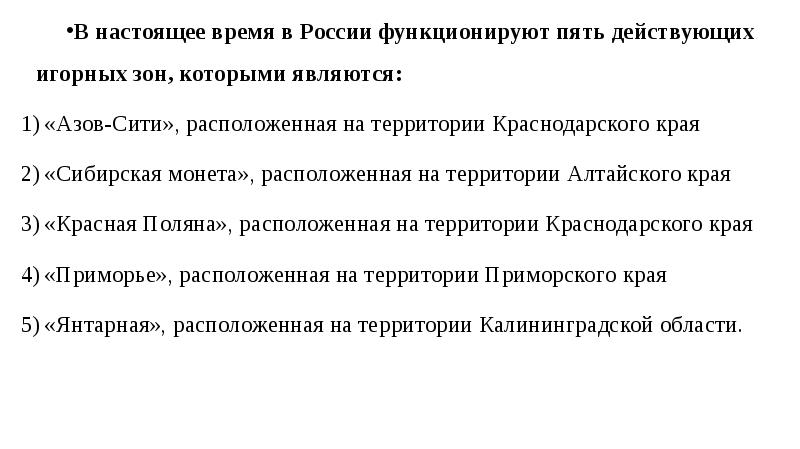

Перечень утвержденных игорных зон в России:

– Янтарная (Калининградская область)

– Приморье (Приморский край)

– Сибирская Монета (Алтайский край)

– Азов Сити (Краснодарский край)

– Крымская (Республика Крым)

Из перечисленных выше игорных зон на данный момент действует только Азов-Сити и Сибирская Монета, остальные же находятся на стадии строительства или планирования.

Игорный бизнес является налогооблагаемым видом деятельности. На данный момент в бюджет уплачивается три вида платежей: налог на игорный бизнес, лицензионные сборы, налог на доходы, которые связанны с выигрышем лиц (только физических), налог на имущество.

Необходимо отметить, что суммы, перечисляемые государству от игорной деятельности, неуклонно увеличиваются. В 2000 году в бюджет было перечислено примерно 500.000 рублей, в 2001 году — примерно 1.200.000 рублей, а уже в 2003 году эта сумма стала равна 5.000.000.000 рублей. Также нельзя не признать, что создание одного рабочего места в данной сфере предпринимательства влечет за собой создание еще некоторого количества мест в области общественного питания, связи и тому подобных. Сейчас, по приблизительным подсчетам в сфере азартных игр трудится примерно 400.000 человек. Большинство данных предприятий являются средним и малым бизнесом.

В сущности, данный налог является одним из видов вмененного налога: облагается налогом деятельность с употребление игровых автоматов, игровых столов, действие букмекерских контор и тотализаторов.

Согласно данной главе, органы власти каждого из регионов имеют право самостоятельно устанавливать ставки по налогу на игорный бизнес. Они довольно существенно варьируются. Так, за один игровой стол может взыматься от 25 до 125 тысяч рублей, за игровой автомат — от 2500 до 7500 рублей, за процессинговый центр тотализатора может стоить налогоплательщику от 25000 до 125000 рублей, а сбор за пункт приема ставок букмекерской конторы или тотализатора составляет от 5 до 7 тысяч рублей. Налоговый период — календарный месяц. Плательщиками по данному налогу являются только организации. Налоговая база исчисляется отдельно, как совокупное количество объектов налогообложения. Налоговая декларация подается на позднее 20-го числа того месяца, который следует за истекшим налоговым периодом.

О результатах и эффективности главы 29 говорить еще рано, но уже сейчас представляется возможным предугадать некоторые результаты, внимательно проанализировав законодательство. Из положительных моментов следует отметить более ясное изложение и однозначность толкования по сравнению с ранее принятым законодательством.

Одна из главных проблем игорного бизнеса состоит в том, что он оказывает отрицательное влияние на людей и в особенности на молодое поколение. Для решения этой проблемы стоит установить возрастные ограничения для посетителей игорных заведений. Следует способствовать формированию и развитию инфраструктуры по диагностике, лечению и реабилитации пациентов с зависимостью от азартных игр: обучать специалистов, строить медицинские учреждения, создавать социальные программы.

Также немаловажным является существование нелегальной деятельности в данной области предпринимательства. Несмотря на все меры, уже принятые и принимаемые по сей день по ограничению азартных игр, данная проблема остается актуальной. Чтобы ее устранить, необходимо ужесточить законодательство, в частности повысить налогообложение каждой единицы игорного оборудования, пресечь коррупцию, увеличить количество проверок игорных заведений контролирующими органами.

Подводя итог, следует отметить: игорный бизнес — это деятельность, требующая усиленного контроля со стороны государства. Отсутствие ясных и прозрачных норм законодательства по отношению владельцев игорных заведений и лиц, которые получают выигрыши, приводит к тому, что взимание налога по этому виду деятельности не является стабильным и значительным источником дохода бюджетов регионов на каждом из этапов по реформированию системы налогообложению игорного бизнеса.

Основные термины (генерируются автоматически): игорный бизнес, Россия, вид деятельности, азартная деятельность, игра, налог, игорная деятельность, пункт приема ставок, Российская Федерация, Сибирская Монета.

Общие сведения о налоге на игорный бизнес в 2017-2018 годах

Игорный бизнес — это вид деятельности, направленный на извлечение прибыли от приема ставок на тотализаторах или в букмекерских конторах, а также от проведения азартных игр с использованием игровых автоматов или столов.

Налог на игорный бизнес — региональный налог, уплачиваемый в бюджет субъекта РФ.

Налог на игорный бизнес появился в 2004 году. Последние поправки в законодательство, регулирующее его, были внесены в правовые акты в 2014-м. В 2017 году каких-либо нововведений в части налога на игорный бизнес российские власти не вводили. На 2018 год их также не запланировано.

Основной источник права, регулирующий взимание налога на игорный бизнес, — гл. 29 НК РФ. Сфера экономической деятельности, в отношении которой установлен налог на игорный бизнес, — это учреждение и проведение игр (главным образом азартных), сопровождающиеся извлечением выручки в виде выигрышей либо взиманием платы с участников розыгрышей.

Ставки по налогу на игорный бизнес могут устанавливаться региональными органами власти. Но даже если в тех или иных субъектах Российской Федерации необходимых законов по данной деятельности не принято, налог на игорный бизнес регулируется на уровне федерального источника права — Налогового кодекса РФ. Следует также отметить тот факт, что объект налогообложения по рассматриваемому налогу, его база, периодичность и сроки перечисления в госбюджет могут регулироваться исключительно положениями кодекса.

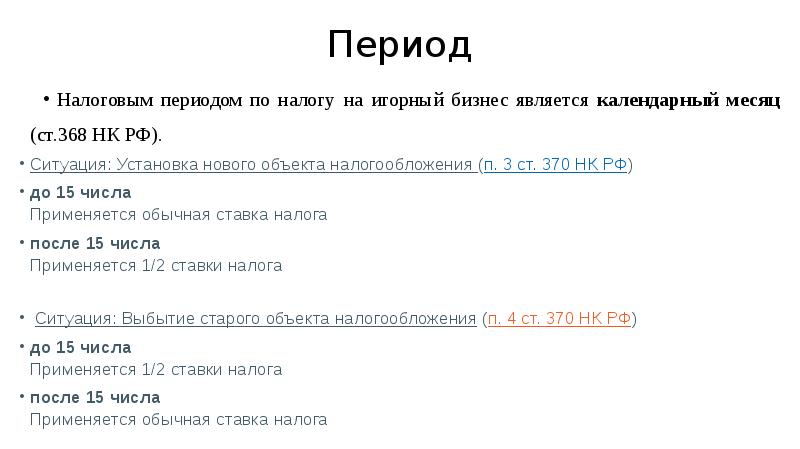

Налоговый период, законодательно зафиксированный в отношении налога на игорный бизнес в ст. 368 НК РФ, составляет календарный месяц.

Перечисление в бюджет налога на игорный бизнес освобождает фирму от обязательств по уплате налога на прибыль (п. 9 ст. 274 НК РФ) по соответствующим доходам. При этом организации, осуществляющие уплату налога на игорный бизнес, должны вести обособленный учет выручки от игорной деятельности.

Отметим, что в России игорным бизнесом могут заниматься только организации. ИП не вправе его осуществлять, а потому они не платят в бюджет налог на игорный бизнес.

Ставка налога на игорный бизнес

Ставки, лежащие в основе исчисления налога на игорный бизнес, фиксируются властями субъектов РФ. Вместе с тем они не должны быть больше максимальных величин, зафиксированных в ст. 369 НК РФ. Допустимые значения ставок налога на игорный бизнес установлены в следующем диапазоне:

- за 1 игровой стол — в интервале 25 000–125 000 рублей;

- за 1 игровой автомат — в интервале 1 500–7 500 рублей;

- за 1 процессинговый центр букмекерской конторы или тотализатора — в интервале 25 000–125 000 рублей;

- за 1 пункт, где принимаются ставки, — в интервале 5 000–7 000 рублей.

ВАЖНО! В рамках данного налога не предусмотрены льготные ставки или иные преференции.

Если регионом не принято конкретное значение по ставкам в отношении налога на игорный бизнес, то оно будет равно нижней границе интервалов, обозначенных выше.

Расчет и уплата налога на игорный бизнес

Каким образом осуществляется расчет налога на игорный бизнес? Очень просто: налоговая база, установленная для каждого объекта (например, игрового стола, автомата, процессингового центра или пункта, где принимаются спортивные ставки), умножается на ставку налога на игорный бизнес, принятую в регионе. То есть налог рассчитывается по формуле:

Н — налог на игорный бизнес;

Ст — ставка, установленная для объекта налогообложения;

Оn — количество объектов налогообложения

ВНИМАНИЕ! Если 1 игровой стол имеет более 1 поля, ставка налога увеличивается на соответствующее количество полей.

Организация исчисляет налог в отношении 2 игровых столов с 2 полями для игр и 5 игровых автоматов. Сумма налога будет следующей:

О нюансах расчета налога на игорный бизнес читайте здесь.

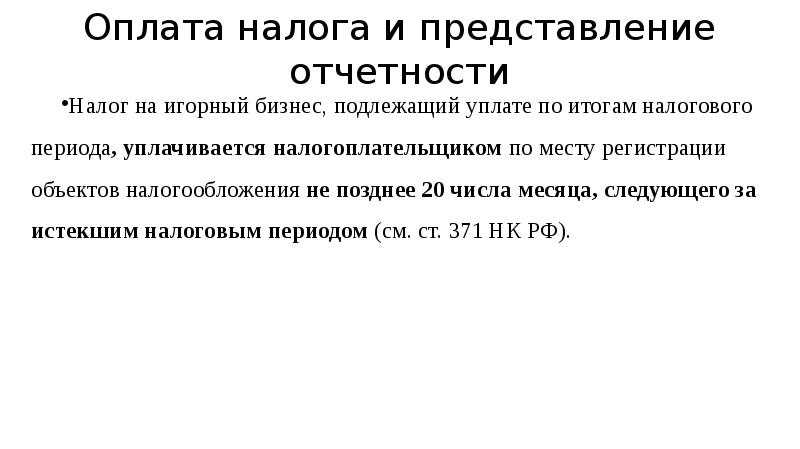

Перечисление в бюджет региона налога на игорный бизнес должно осуществляться до 20-го числа месяца, который следует за прошедшим налоговым периодом.

Налог на игорный бизнес — это декларируемый налог?

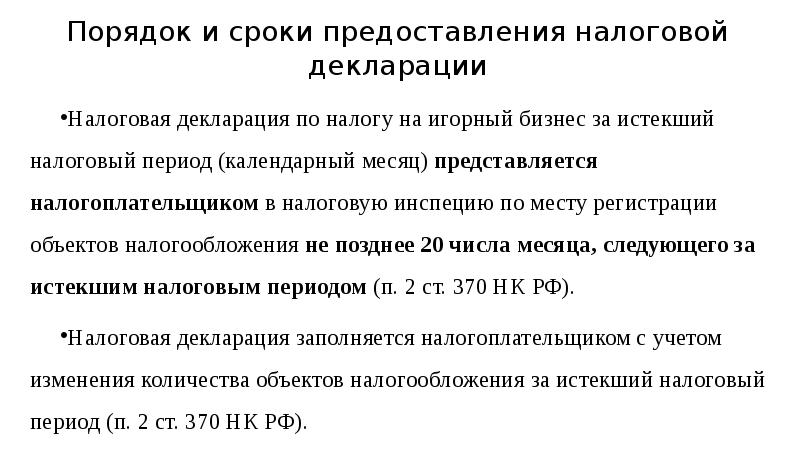

Предполагает ли уплата государству налога на игорный бизнес предоставление в ФНС соответствующей декларации? Да, такое обязательство есть. Исходя из положений п. 1 ст. 370 НК РФ, фирмы, осуществляющие перечисление в госбюджет налога на игорный бизнес, обязаны до 20-го числа того месяца, который идет за прошедшим отчетным периодом, направлять соответствующую декларацию в территориальный орган ФНС.

В 2017 году применяется декларация по форме КНД1152011, утв. приказом ФНС от 28.12.2011 № ММВ-7-3-985@

Помимо декларации налогоплательщик обязан извещать ФНС об изменении количества объектов налогообложения, каждый раз подавая заявление об их увеличении или уменьшении. При этом ставка налога будет зависеть от даты установки (открытия) нового объекта налогообложения или закрытия (выбытия) старого:

Является ли налог на игорный бизнес обязательным для всех регионов?

ВНИМАНИЕ! Если объекты налогообложения отсутствуют, нулевую декларацию подавать не нужно.

Итоги

Ставки по налогу на игорный бизнес устанавливаются региональными законодателями в рамках минимальных и максимальных значений, зафиксированных в ст. 369 НК РФ. Срок сдачи отчетности и уплаты налога установлен на 20-е число каждого месяца.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Вы можете изучить и скачать доклад-презентацию на тему Налог на игорный бизнес. Презентация на заданную тему содержит 13 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр. Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр. Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в виде: выигрыша; платы за проведение азартных игр; пари. Это организация и проведение азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и на тотализаторе.

Плательщики и объект налогообложения Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ). Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ): игровой стол; игровой автомат; процессинговый центр тотализатора; процессинговый центр букмекерской конторы; пункт приема ставок тотализатора; пункт приема ставок букмекерской конторы.

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ): Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

Налоговая база Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

Период Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368 НК РФ). Ситуация: Установка нового объекта налогообложения (п. 3 ст. 370 НК РФ) до 15 числа Применяется обычная ставка налога после 15 числа Применяется 1/2 ставки налога Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ) до 15 числа Применяется 1/2 ставки налога после 15 числа Применяется обычная ставка налога

Оплата налога и представление отчетности Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (см. ст. 371 НК РФ).

Порядок и сроки предоставления налоговой декларации Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ). Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период (п. 2 ст. 370 НК РФ).

Читайте также: