Налог на фонд оплаты труда колхозников

Обновлено: 28.05.2024

О налогах с предприятий, объединений и организаций

____________________________________________________________________

Документ с изменениями, внесенными:

Законом СССР от 17 апреля 1991 года N 2121-1;

Законом СССР от 10 июля 1991 года N 2323-1.

____________________________________________________________________

В тексте настоящего Закона с 1 апреля 1991 года слова "Совет Министров СССР", "Совета Министров СССР", "Советом Министров СССР" заменены соответственно словами "Кабинет Министров СССР", "Кабинета Министров СССР", "Кабинетом Министров СССР" - Закон СССР от 10 июля 1991 года N 2323-1.

В соответствии с настоящим Законом предприятия, объединения и организации уплачивают следующие общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт, налог на фонд оплаты труда колхозников, налог на прирост средств, направляемых на потребление, налог на доходы. Законодательными актами СССР могут устанавливаться другие общесоюзные налоги.

Верховные Советы союзных и автономных республик в соответствии с законодательными актами СССР устанавливают взимаемые на их территории республиканские налоги.

Местные Советы народных депутатов в соответствии с законодательными актами Союза ССР, союзных и автономных республик устанавливают взимаемые на их территории местные налоги.

ГЛАВА I. НАЛОГ НА ПРИБЫЛЬ

Статья 1. Плательщики налога

1. Плательщиками налога на прибыль являются:

а) предприятия, объединения и организации, состоящие на хозяйственном расчете, имеющие самостоятельный баланс и являющиеся юридическими лицами (кроме Госбанка СССР), включая созданные на территории СССР совместные предприятия с участием советских юридических лиц и иностранных юридических лиц и граждан, международные объединения, осуществляющие хозяйственную деятельность и находящиеся на территории СССР филиалы совместных предприятий, созданных на территории других стран с участием советских предприятий, объединений и организаций;

б) организации, не состоящие на хозяйственном расчете, но получающие доходы от хозяйственной и иной коммерческой деятельности, кроме бюджетных организаций;

в) международные неправительственные организации (объединения), осуществляющие хозяйственную и иную коммерческую деятельность.

г) созданные на территории СССР предприятия, полностью принадлежащие иностранным инвесторам (иностранные предприятия). Налогообложение таких предприятий осуществляется в порядке и на условиях, установленных для совместных предприятий, созданных с участием советских юридических лиц и иностранных юридических лиц и граждан, у которых доля иностранного участника в уставном фонде превышает 30 процентов (подпункт дополнительно включен с 1 апреля 1991 года Законом СССР от 10 июля 1991 года N 2323-1).

Плательщики налога на прибыль, указанные в настоящем пункте, в дальнейшем именуются "предприятия".

3. Порядок и размеры налогообложения прибыли иностранных юридических лиц определяются в главе II настоящего Закона.

Статья 2. Исчисление облагаемой прибыли

1. Облагаемая прибыль исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции (работ, услуг), иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога с оборота, налога с продаж и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг) (абзац в редакции, введенной в действие с 1 января 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в совместных предприятиях, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков (абзац в редакции, введенной в действие с 1 января 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

Суммы, внесенные в бюджет в соответствии с законодательством СССР в виде экономических санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение прибыли, остающейся в распоряжении предприятий (абзац в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

2. Для целей исчисления облагаемой прибыли балансовая прибыль увеличивается (уменьшается) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции (работ, услуг) по сравнению с их нормируемой величиной, определяемой в соответствии с порядком, предусмотренным в статье 3 настоящего Закона.

Указанное увеличение (уменьшение) балансовой прибыли при исчислении облагаемой прибыли не производится по совместным предприятиям, созданным на территории СССР с участием советских юридических лиц и иностранных юридических лиц и граждан, если доля иностранного участника в уставном фонде превышает 30 процентов, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность.

Балансовая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли), на сумму доходов (дивидендов, процентов), полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, на сумму дохода, полученного от долевого участия в совместных предприятиях, созданных на территории СССР, кроме дохода, полученного за границей (абзац в редакции, введенной в действие с 1 января 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

3. При исчислении облагаемой прибыли балансовая прибыль коммерческих банков, в том числе кооперативных банков, совместных предприятий с участием советских юридических лиц и иностранных юридических лиц и граждан уменьшается на сумму отчислений в резервный или аналогичные по назначению фонды таких предприятий до достижения установленных законодательством СССР размеров этих фондов, но не более 25 процентов уставного фонда.

4. С организаций, не состоящих на хозяйственном расчете и получающих доходы от хозяйственной и иной коммерческой деятельности, кроме бюджетных организаций, налог взимается с сумм превышения доходов над расходами, получаемых от этой деятельности.

5. В порядке, предусмотренном настоящей главой, облагается прибыль (превышение доходов над расходами), полученная как на территории СССР, на континентальном шельфе и в экономической зоне СССР, так и за пределами СССР.

6. При исчислении облагаемой прибыли доходы, полученные в иностранной валюте, пересчитываются в рубли по коммерческому курсу Государственного банка СССР на день получения дохода (пункт дополнительно включен с 1 апреля 1991 года Законом СССР от 10 июля 1991 года N 2323-1).

Статья 3. Затраты по производству и реализации продукции (работ, услуг),

включаемые в ее себестоимость

1. В себестоимость продукции (работ, услуг) при определении прибыли включаются материальные затраты, амортизационные отчисления на полное восстановление основных производственных фондов, расходы на оплату труда, отчисления на государственное социальное страхование, отчисления по обязательному медицинскому страхованию, платежи по обязательному страхованию имущества, плата по процентам за краткосрочные кредиты банков, кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств, а также другие затраты на производство и реализацию продукции, включая расходы по всем видам ремонта основных производственных фондов. При создании предприятиями в соответствии с законодательством СССР ремонтного фонда в состав затрат включаются отчисления в этот фонд.

2. К материальным затратам относятся затраты на сырье и основные материалы (за вычетом стоимости возвратных отходов), покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию, затраты, связанные с использованием природного сырья (отчисления на покрытие затрат по геологоразведочным и геологопоисковым работам по полезным ископаемым, затраты на рекультивацию земель, плата, взимаемая за древесину, отпускаемую на корню, а также плата за воду, забираемую промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов), затраты на работы и услуги производственного характера, выполненные сторонними предприятиями и организациями.

Налог с продаж на приобретаемые сырье, материалы, топливо, комплектующие и другие изделия в состав материальных затрат не включается (абзац дополнительно включен с 1 января 1991 года Законом СССР от 10 июля 1991 года N 2323-1).

3. Амортизационные отчисления на полное восстановление основных производственных фондов, включая ускоренную амортизацию их активной части, производятся в соответствии с законодательством СССР.

Совместные предприятия, созданные на территории СССР с участием советских юридических лиц и иностранных юридических лиц и граждан, производят амортизационные отчисления на полное восстановление по нормам и в порядке, установленным для советских предприятий, если иное не предусмотрено учредительными документами совместного предприятия.

4. В состав расходов на оплату труда включаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми на предприятиях формами и системами оплаты труда, а совхозами, колхозами и другими сельскохозяйственными предприятиями также включаются выплаты по итогам работы за год, определяемые в установленном порядке.

Порядок определения нормируемой величины расходов на оплату труда персонала предприятия, занятого в основной деятельности, принимаемой для исчисления облагаемой прибыли, ежегодно устанавливается Верховным Советом СССР по представлению Кабинета Министров СССР.

В себестоимость продукции (работ, услуг) не включаются следующие выплаты в денежной и натуральной формах: материальная помощь, вознаграждения по итогам работы за год, оплата дополнительно предоставляемых по решению трудового коллектива (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям трудового коллектива и вкладам членов трудового коллектива в имущество предприятия, а также другие выплаты, которые производятся за счет прибыли, остающейся в распоряжении предприятия, и специальных источников.

5. Особенности состава затрат, включаемых в себестоимость продукции (работ, услуг) в отдельных отраслях народного хозяйства, устанавливаются в порядке, предусматриваемом Кабинетом Министров СССР.

Статья 4. Ставки налога

1. Прибыль в пределах уровня рентабельности, определяемого по отдельным отраслям в порядке, устанавливаемом Верховным Советом СССР, облагается налогом по ставке 17 процентов, зачисляемым в союзный бюджет (пункт в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

2. Ставки налога, зачисляемого в республиканские бюджеты союзных и автономных республик и местные бюджеты, устанавливаются законодательными актами союзных и автономных республик на основе соглашения между ними.

При этом сумма налогов из прибыли, зачисляемых в республиканские бюджеты союзных и автономных республик и местные бюджеты, платы за трудовые ресурсы, а также платы за природные ресурсы (за исключением сумм платежей, относимых на себестоимость продукции (работ, услуг) в соответствии с пунктом 2 статьи 3) не должна превышать 18 процентов облагаемой прибыли в пределах уровня рентабельности, определяемого по отдельным отраслям в порядке, устанавливаемом Верховным Советом СССР (абзац в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

3. В случае, если рентабельность превышает предельный уровень, то прибыль, соответствующая этому превышению, облагается налогом по следующим ставкам:

80 процентов - при превышении предельного уровня до 10 пунктов включительно;

90 процентов - при превышении предельного уровня свыше 10 пунктов.

При этом 50 процентов суммы налога, исчисленного по этим ставкам, вносится в союзный бюджет, а остальные 50 процентов - в республиканские бюджеты союзных и автономных республик и местные бюджеты в размерах и в порядке, определяемых законодательными актами союзных и автономных республик на основе соглашения между ними.

4. Рентабельность, учитываемая при применении ставок налога на прибыль, исчисляется как отношение прибыли от реализации продукции (работ, услуг) и иных материальных ценностей к себестоимости реализованной продукции (работ, услуг) и иных материальных ценностей.

При этом затраты на оплату труда, включаемые в себестоимость продукции (работ, услуг), принимаются в пределах нормируемой величины указанных расходов персонала предприятия, занятого в основной деятельности (кроме совместных предприятий, в которых доля иностранных участников в уставном фонде превышает 30 процентов, международных неправительственных организаций (объединений) и международных объединений), а прибыль от реализации продукции (работ, услуг) увеличивается (уменьшается) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, по сравнению с их нормируемой величиной.

Особенности исчисления рентабельности и ее средний размер по отраслям народного хозяйства устанавливаются Кабинетом Министров СССР.

(Пункт дополнительно включен с 1 апреля 1991 года Законом СССР от 10 июля 1991 года N 2323-1)

Статья 5. Ставки налога для отдельных видов плательщиков и

порядок зачисления его в бюджет

1. Для отдельных видов плательщиков устанавливаются следующие ставки налога на прибыль:

а) для коммерческих банков, в том числе кооперативных банков, сберегательных банков, страховых организаций (кроме государственных) - 45 процентов, по государственным страховым организациям - 35 процентов (подпункт в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1);

б) для совместных предприятий, созданных на территории СССР с участием советских юридических лиц и иностранных юридических лиц и граждан:

30 процентов (для совместных предприятий, созданных в Дальневосточном экономическом районе, - 10 процентов), если доля иностранного участника в уставном фонде превышает 30 процентов;

по ставкам, предусмотренным пунктами 1 и 2 статьи 4 настоящего Закона, если доля иностранного участника в уставном фонде составляет 30 процентов и менее.

При ликвидации совместного предприятия неиспользованная сумма его резервного фонда подлежит налогообложению по ставке, установленной для этого предприятия;

в) для потребительских обществ, их союзов, предприятий, объединений и организаций потребительской кооперации, объединяемой Центросоюзом (кроме банков), - 35 процентов;

г) для общественных объединений, организаций и их предприятий, а также предприятий религиозных организаций - 35 процентов (подпункт в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1);

д) для производственных кооперативов (за исключением сельскохозяйственных), их союзов и объединений, кроме расположенных на территории автономных республик, - по ставкам, устанавливаемым Верховными Советами союзных республик, но не выше 35 процентов. Для плательщиков, находящихся на территории автономных республик, ставки налога в указанных пределах устанавливаются Верховными Советами автономных республик. Для торгово-закупочных, общественного питания, посреднических и зрелищных кооперативов такое ограничение не применяется (подпункт в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

Ставки налога могут дифференцироваться в зависимости от вида производственных кооперативов, цели их деятельности, вклада в удовлетворение потребностей населения, условий материально-технического снабжения и реализации продукции (работ, услуг), ценообразования, соотношения числа членов кооператива и лиц, привлекаемых к работе в кооперативе.

Кооперативы, осуществляющие несколько видов деятельности (многопрофильные), уплачивают налог на прибыль по ставкам, установленным для того вида деятельности, который является для них основным (по сумме выручки от реализации продукции (работ, услуг).

е) для совхозов, колхозов (в том числе рыболовецких) и других сельскохозяйственных предприятий независимо от форм собственности, для предприятий бытового обслуживания населения и коммунального хозяйства, кроме расположенных на территории автономных республик, - по ставкам, устанавливаемым Верховными Советами союзных республик. Для плательщиков, находящихся на территории автономных республик, ставки налога устанавливаются Верховными Советами автономных республик;

ж) для предприятий, входящих в состав местного хозяйства, относящихся к коммунальной собственности, - по ставкам, устанавливаемым местными Советами народных депутатов, но не выше 35 процентов (подпункт в редакции, введенной в действие с 1 апреля 1991 года Закона СССР от 10 июля 1991 года N 2323-1).

2. Сумма налога, взимаемого с плательщиков, указанных в подпунктах "а" и "б" пункта 1 настоящей статьи, зачисляется в размере 50 процентов в союзный бюджет, а остальные 50 процентов зачисляются в республиканские бюджеты союзных и автономных республик и местные бюджеты по ставкам, определяемым законодательными актами союзных и автономных республик на основе соглашения между республиками.

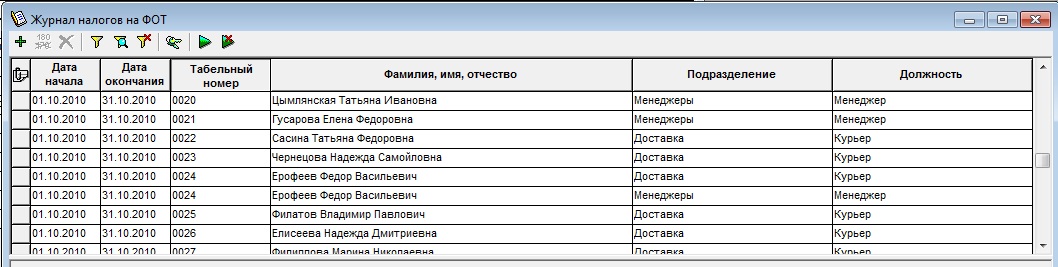

Журнал налогов на ФОТ содержит всю информацию об уже рассчитанных налогах на ФОТ. Для вывода журнала на экран, выберите пункт меню Операции/Зарплата(Оплата труда)/Начисление налогов и взносов/Журнал (регистр) начисленных взносов в ПФР,ФСС,ФОМС.(Рис.1)

Журнал представляет собой упорядоченный во времени набор операций, каждая из которых (Рис.1) содержит в себе информацию обо всех налогах на ФОТ, рассчитанных для одного работника за месяц. Журнал предоставляет пользователю возможность просматривать, добавлять, изменять и удалять данные о рассчитанных налогах на ФОТ.

Для редактирования операции нажмите кнопку

При добавлении или изменении операции будет показан диалог редактирования данных для налогов на ФОТ, рассчитанных указанного работника (Рис.2)

Обычно добавлять и редактировать данные о рассчитанных налогах на ФОТ не требуется, т.к. операции в журнал добавляются автоматически, при выполнении расчета налогов на ФОТ

Обратите внимание, что налоги на ФОТ рассчитываются и хранятся в разрезе места работы сотрудника, т.е. на одного работника в месяц может существовать несколько операций.

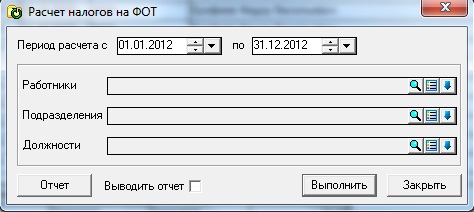

1.2. Расчет налогов на ФОТ

Исходными данными для расчета налогов на ФОТ являются суммы начислений в лицевых счетах работников. Таким образом, расчет заработной платы естественно должен быть уже произведен еще до расчета налогов на ФОТ.

Для расчета налогов на ФОТ выберите пункт меню Операции/Зарплата/Расчет налогов на ФОТ/Расчет налогов на ФОТ или нажмите кнопку

на панели инструментов журнала налогов на ФОТ. Перед началом расчета будет показан диалог (Рис.3), в котором необходимо указать параметры, используемые для расчета налогов на ФОТ.

Период расчета с… по…

Период, за который будут анализироваться лицевые счета и формироваться новые операции в журнале налогов на ФОТ. Длительность периода не может превышать один месяц.

Работники, подразделения, должности

Параметры выборки лицевых счетов, анализирующихся при расчете налогов на ФОТ. Если не указан ни один параметр, то будут анализироваться все лицевые счета за указанный период.

Расчет осуществляется при нажатии кнопки Выполнить. Результаты расчета записываются в Журнал налогов на ФОТ

Обратите внимание, что при повторном расчете за указанный период (т.е. в журнале налогов на ФОТ уже присутствуют операции за указанный период) производится предварительное удаление расчета предыдущих результатов расчета, но с использованием текущего фильтра. Таким образом возможна ситуация неполного удаления данных предыдущего расчета в случае если предыдущий расчет производился с другими параметрами.

Такой подход позволяет осуществлять расчет налогов в несколько этапов, например, по подразделениям, но в тоже время заставляет быть внимательным, т.к. возможна, например, такая ситуация:

Гарантировать, что предыдущий расчет был полностью удален можно только при расчете с пустым фильтром, т.е. не указывая в параметрах выборки ни подразделений, ни должностей, ни работников.

Чтобы избежать подобных ситуаций, перед повторным расчетом за указанный период можно воспользоваться механизмом удаления расчета налогов на ФОТ и гарантированно удалить все результаты расчета за указанный период.

Напомним, что если расчет налогов производится без фильтрации по работникам/подразделениям/должностям, (такой подход обычно используется большинством пользователей), то, при повторных расчетах, прибегать к операции удаления предыдущего расчета обычно не требуется.

1.3.Удаление расчета налогов на ФОТ

Для удаления расчета налогов на ФОТ выберите пункт меню Операции/Зарплата(Оплата труда)/Начисление налогов и взносов/Удаление начислений в ПФР,ФСС,ФОМС (Рис.4) или нажмите кнопку

на панели инструментов журнала налогов на ФОТ. Далее порядок действий такой же, как при выполнении расчета налогов на ФОТ.

Налог на заработную плату – это процент, удерживаемый из заработной платы работника работодателем, который уплачивает его правительству от имени работника. Налог основан на заработной плате , окладах и чаевых, выплачиваемых сотрудникам. Федеральные налоги на заработную плату вычитаются непосредственно из заработка сотрудника и уплачиваются в налоговую службу (IRS).

В большинстве штатов, а также внекоторых городах и округах также взимаются подоходные налоги, и эти суммы выплачиваются непосредственно в их казну.Кроме того, работодатели, но не сотрудники, также платят федеральный налог по безработице за каждого своего сотрудника.1

В отличие от подоходного налога США, который является прогрессивным налогом , налог на заработную плату взимается только до определенного годового лимита.Любой доход, превышающий этот предел, установленный на уровне 137 700 долларов в 2020 году, не облагается налогом, что делает налог на заработную плату в США регрессивным налогом .2

Ключевые моменты

- Налог на заработную плату удерживается из заработной платы каждого сотрудника и перечисляется федеральному правительству.

- В США налоги на заработную плату используются для финансирования социального обеспечения и медицинской помощи.

- Налоги на заработную плату используются для конкретных программ. Налог на прибыль поступает в общий фонд правительства.

- Исполнительный приказ , выданный президентом Trump в августе 2020 года отсроченных налогов на заработную плату с 1 сентября по 31 декабря 2020 года, для американцев , зарабатывающих менее $ 100000 в год. Налоги нужно будет заплатить в следующем году.

Общие сведения о налогах на заработную плату

Налоги на заработную плату в дополнение к подоходному налогу собираются федеральными властями и правительствами некоторых штатов во многих странах, включая Соединенные Штаты. Эти налоговые вычеты из фонда заработной платы указаны в квитанции о заработной плате сотрудника . В подробном списке указывается, сколько удерживается для федерального, государственного и муниципального подоходного налога, а также суммы, взимаемой для выплат по программам Medicare и Social Security.

Правительства используют доходы от налогов на заработную плату для финансирования конкретных программ, включая социальное обеспечение, здравоохранение и компенсацию работникам. Органы местного самоуправления могут собирать относительно небольшой налог на заработную плату для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, содержание дорог и парков.

Налоги по безработице

Работодатели несут основную ответственность за финансирование страхования от безработицы.3 Если они увольняют сотрудников, эти сотрудники имеют право на получение пособия по безработице. Размер страховки от безработицы, которую платит работодатель, зависит от отрасли, штата и федеральных сборов. В некоторых штатах от работников требуется вносить взносы по страхованию от безработицы и инвалидности.

Федеральные налоги на заработную плату покрывают отчисления на социальное обеспечение и медицинское обслуживание, которые составляют налог Федерального закона о страховых взносах (FICA).Работник платит 7,65%.4 Эта ставка делится между вычетом 6,2% для социального обеспечения при максимальной заработной плате в размере 137 700 долларов США и 1,45% -ной долей в программе Medicare.5

В программе Medicare нет предела заработной платы, но любой, кто зарабатывает более 200 000 долларов США – или 250 000 долларов США для супружеских пар, подающих документы совместно, – платит еще 0,9% по программе Medicare.6

Предпосылка Social Security и Medicare заключается в том, что вы вносите в них деньги в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах.

Краткая справка

Сотрудники платят 6,2% в социальное обеспечение за первые 132 000 заработанных долларов и еще 1,45% в программу Medicare со всей заработной платы.

Особые соображения

Частные предприниматели, включая подрядчиков, внештатных писателей, музыкантов и владельцев малого бизнеса, также обязаны уплачивать налоги на заработную плату. Они называются налогами на самозанятость .

В отличие от большинства наемных работников, у людей, работающих не по найму, нет работодателей, которые от их имени переводили бы налоги на заработную плату. Это означает, что они должны самостоятельно покрывать часть налога как работодателю, так и работнику.

Ставка налога на самозанятость составляет 15,3%.Эта ставка состоит из двух частей, включая12,4% взноса в систему социального обеспечения – страхование по старости, на случай потери кормильца и инвалидности – и 2,9% взноса в систему Medicare.Еще 0,9% подоходного налога для Medicare применяется к заработкам от самозанятости, превышающим 200 000 долларов.7

Налог на заработную плату социального страхования

Средства, уплачиваемые в счет налогов на социальное обеспечение, поступают в два целевых фонда: Целевой фонд страхования по старости и потере кормильца (OASI), который выплачивает пенсионные пособия и пособия по случаю потери кормильца, и Целевой фонд страхования по инвалидности для пособий по инвалидности.Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.89

Президент Франклин Д. Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить подстраховку инвалидам и пенсионерам.10 Когда программа была задумана, высокооплачиваемые работники были освобождены от уплаты в фонд и от уплаты налогов. получение пособий по социальному обеспечению.Но это освобождение было отменено и заменено Конгрессом на ограничение, которое продолжало расти примерно с той же скоростью, что и заработная плата.11

Налог на заработную плату Medicare

Как отмечалось выше, налоги на заработную плату также поступают в Medicare.Эти вычеты из заработной платы поступают в два отдельных целевых фонда: Целевой фонд больничного страхования и Целевой фонд дополнительного медицинского страхования.12

- Целевой фонд больничного страхования оплачивает часть A программы Medicare и связанные с ней административные сборы.Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.13

- Целевой фонд дополнительного медицинского страхования помогает в оплате частей B и D Medicare и других административных расходов программы Medicare.Часть B покрывает лабораторные анализы и обследования, амбулаторное лечение, рентген, услуги скорой помощи и многие другие расходы.14 Часть D помогает с лекарствами, отпускаемыми по рецепту.15

Налоги на заработную плату и налоги на прибыль

Существует различие между налогом на заработную плату и подоходным налогом, хотя оба вычитаются из зарплаты. Налоги с заработной платы используются для финансирования конкретных программ. Подоходный налог поступает в общие фонды Казначейства США.

Каждый платит фиксированную ставку налога на заработную плату в пределах годового лимита. Однако подоходный налог является прогрессивным. Ставки варьируются в зависимости от заработка человека.

Что такое ФЗП — это величина вознаграждения, перечисленная сотрудникам за проделанную работу. В расчет ФЗП включают выплаты, связанные с выполнением трудовых обязанностей.

Что такое фонд заработной платы и для чего он нужен

Это совокупность затрат, направленных на оплату труда служащим, за определенный промежуток времени. Показатель учитывает не только денежные, но и натуральные поощрения. Компенсацию за питание в местной столовой, квартплату за сотрудника, возмещение расходов на топливо тоже включают в суммарную величину зарплаты.

Конкретного определения ФЗП нет. Общепринятая расшифровка ФЗП — фонд заработной платы. По правилам, в зарплатный расчет включают все выплаты, напрямую связанные с вознаграждением работников за труд: начисления по окладам и тарифным ставкам, премии по результатам работы, компенсационные и стимулирующие надбавки и проч.

В локальных нормативах организации определено, кто устанавливает фонд заработной платы, — расчетами занимается бухгалтер, а утверждает его руководитель. Для исчисления показателя понадобятся штатное расписание и регистры учета за год: расчетные ведомости, табели рабочего времени.

В чем его отличие от ФОТ

Разберем, как между собой соотносятся фонд оплаты труда (ФОТ) и фонд заработной платы (ФЗП): ФОТ — обобщенный, а зарплатный фонд — более узкий показатель. В ФОТ учитывают все выплаты, связанные с персоналом: периодические, разовые, социальные и налоговые отчисления.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно определить ФОТ организации.

В ФЗП входят только выплаты, непосредственно связанные с вознаграждением сотрудников, социальные выплаты в нем не учитываются — это и есть ключевое отличие ФЗП от ФОТ организации. То есть в фонд оплаты труда входит как ФЗП, так и другие обязательные и необязательные выплаты. По факту, ФЗП — это ФОТ за вычетом дополнительных расходов на персонал.

Структура ФЗП

Бухгалтерия рассчитывает фонд заработной платы в разрезе должностей на основе штатного расписания. Это суммарная величина, в которой учитываются все выплаты служащим предприятия: как штатным сотрудникам, так и совместителям.

Структура суммарного зарплатного показателя зависит от отраслевых и организационных особенностей предприятия. Зарплату начисляют и платят на основании локальных нормативов — коллективного договора, положений об оплате труда, о доплатах и надбавках, премировании. В этих актах фиксируются все компенсации, премии и поощрения, положенные работникам конкретного предприятия.

В обобщенном виде фонд заработной платы включает в себя такие выплаты:

- зарплату (в денежной и натуральной форме);

- расчеты за неотработанное время (отпускные);

- доплаты, надбавки и поощрения (стимулирующие, компенсационные, премирование);

- различные регулярные компенсации (питание, проживание, топливо).

Оплата за неотработанное время тоже учитывается в расчетах. Если сотрудник отсутствовал на работе по уважительной причине, ему это компенсируют. К таким причинам относится отпуск, обучение и переподготовка, простои на предприятии, выполнение общественных обязанностей и другие основания, не зависящие от работника.

Некоторые выплаты не включают в фонд заработной платы. Разовые премии, дивиденды, перечисления от специальных учреждений, материальная помощь и кредиты от работодателя не учитываются в составе суммарного зарплатного показателя.

Расчет ФЗП

Ключевое отличие фонда оплаты труда от фонда заработной платы — это состав выплат: в ФОТ учитывают все, что платят сотруднику, а в ФЗП включают только вознаграждение за выполнение трудовых обязанностей. Единой формулы для исчисления показателей нет. Расчет зависит от конкретных выплат, которые закреплены в локальных нормативах предприятия.

Основанием для исчисления служат штатные расписания и фактические данные учета, отраженные в расчетных ведомостях и табелях отработанного времени. Для расчета следует установить конкретный интервал времени. Обычно расчетчики используют такие временные промежутки — час, день, месяц, год.

Вот как рассчитать фонд заработной платы как процент затрат на сотрудников:

Этот расчет позволяет определить долю зарплатных отчислений в составе совокупных затрат на персонал.

Годовой показатель определяют по формуле:

А вот формула для почасовой оплаты:

Приведем пример расчета. Допустим, среднесписочная численность организации — 50 работников. 20 из них ежемесячно получают по 35 000 рублей, еще 10 — по 25 000 рублей, 15 — по 20 000 рублей и 5 — по 15 000 рублей.

Среднемесячная зарплата = (20 × 35 000 + 10 × 25 000 + 15 × 20 000 + 5 × 15 000) / 50 = 1 325 000 / 50 = 26 500.

Годовой ФОТ = 26 500 × 50 × 12 = 15 900 000 рублей.

ФЗП = ФОТ - 13% = 15 900 000 - 13% = 13 833 000 рублей.

Таким образом, ФОТ рассчитывается по начислениям, а ФЗП — по фактическим перечислениям без налога на доход физлиц.

Еще один пример расчета. В учреждении работают:

- директор — с зарплатой 65 000 рублей;

- главный бухгалтер — 55 000 рублей;

- бухгалтер — 45 000 рублей;

- 7 преподавателей — с зарплатой 35 000 рублей у каждого;

- 2 охранника — с зарплатой 25 000 рублей у каждого;

- 2 уборщицы — с зарплатой 15 000 рублей у каждой.

С начала нового года директор принимает работника по обслуживанию здания.

В прошлом году на зарплату потратили:

(65 000 + 55 000 + 45 000 + 7 × 35 000 + 2 × 25 000 + 2 × 15 000) × 12 = 490 000 × 12 = 5 880 000 рублей.

Средняя зарплата = 5 880 000 / 14 / 12 = 35 000.

С учетом нового сотрудника ФОТ на текущий год составит:

А фонд заработной платы определяется так:

Каждый работник в РФ отдаёт часть зарплаты государству в виде НДФЛ. Кроме того, каждый работодатель перечисляет за своих сотрудников страховые взносы. И частый вопрос, который интересует граждан: на что идут эти средства? Куда поступают деньги, которые перечисляют работодатели за сотрудников?

Предлагаем в этой статье разобраться с особенностями уплаты НДФЛ и страховых взносов и понять, какая в этом польза для обычных граждан.

НДФЛ — налог на доходы физических лиц. Согласно ст. 224 НК РФ , установлено пять видов ставок по НДФЛ — 9, 13, 15, 30, 35%. НДФЛ должен платить каждый человек, который получил доход. НДФЛ в размере 13% от зарплаты за работника платит работодатель, выступая его налоговым агентом. Если человек выиграл в лотерею сумму более 5000 руб., то ему придётся самостоятельно заполнить налоговую декларацию и уплатить НДФЛ в размере 35%.

НДФЛ, уплаченный по ставке 13%, можно уменьшить, получив налоговый вычет. Стандартный налоговый вычет могут получать участники боевых действий, инвалиды, работники, у которых есть дети, и другие категории граждан, указанные в НК РФ . Налоговый вычет можно получить, если человек потратил деньги на собственное обучение или обучение ребёнка, на лечение, покупку недвижимости или открыл индивидуальный инвестиционный счёт (ИИС).

В гл. 23 НК РФ отражены правила начисления и уплаты НДФЛ.

Все налоговые вычеты для физических лиц

Куда идёт НДФЛ?

НДФЛ обязателен к уплате на территории всей России и, согласно ст. 56 и 61 БК РФ , поступает налог в региональный (85%) и местный бюджет (15%). То есть НДФЛ не уходит в федеральный бюджет, а остаётся в региональном и частично в местном. НДФЛ, который уплатил за вас работодатель, останется в этом регионе и пойдёт на его нужды: благоустройство области, города, работу больниц, социальное обеспечение и прочее.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

-

взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Зачем нужны страховые взносы?

Страховые взносы на пенсионное, медицинское и социальное страхование уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм платятся в Фонд социального страхования. Затем взносы на пенсионное страхование поступают в Пенсионный фонд России, на социальное и медицинское страхование — в Фонд социального страхования и в Фонд обязательного медицинского страхования.

Страховые взносы платятся за сотрудника на обеспечение следующих социальных гарантий:

-

взносы на пенсионное страхование обеспечивают пенсии;

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: