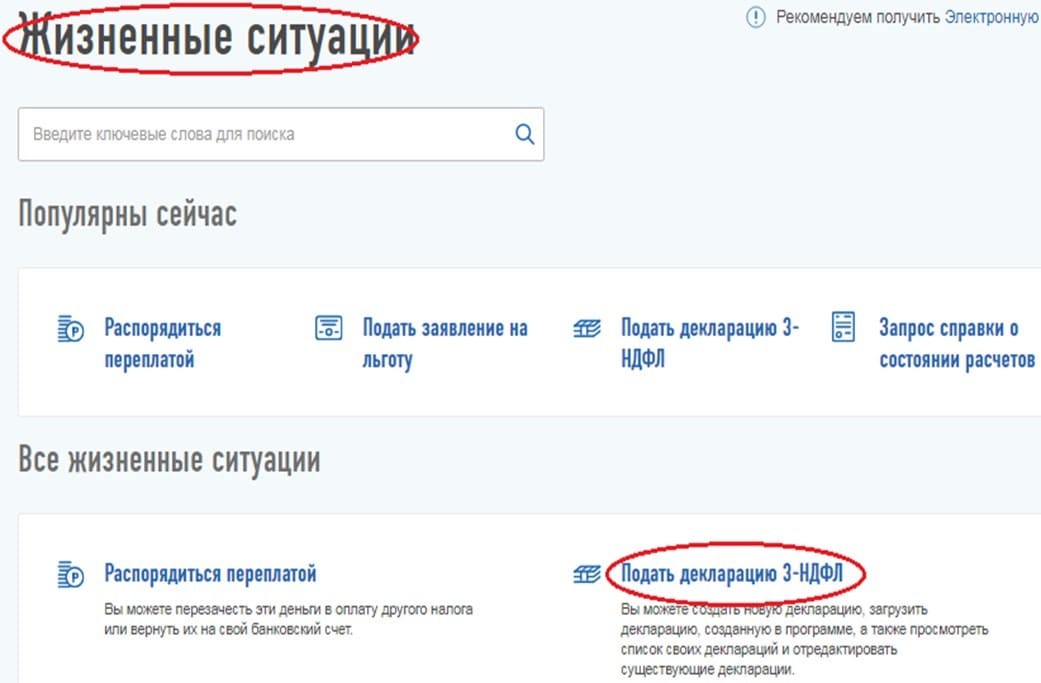

Можно ли в налоговой заполнить декларацию 3 ндфл за деньги

Обновлено: 17.05.2024

Комментируемый закон затронул правила обложения НДФЛ и представления отчетности по этому налогу. Рассмотрим их подробнее.

Кого освободили от декларации 3-НДФЛ

Физические лица смогут не указывать в декларации по НДФЛ доходы от продажи недвижимого и иного имущества, если их размер не превышает имущественные вычеты по нему (п. 30 ст. 2 Закона). Речь идет о следующем имуществе и вычетах при его продаже (пп. 1 п. 2 ст. 220 НК РФ):

- 1 млн руб. – предельный размер вычета при продаже жилых домов, квартир, комнат, садовых домов и земельных участков, которые были в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета для иной недвижимости, которая была в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета по иной недвижимости (за исключением ценных бумаг), которая была в собственности налогоплательщика менее 3 лет.

Например, гражданин может не подавать декларацию 3-НДФЛ, если доход от продажи квартиры (в собственности менее 3 или 5 лет) составил менее 1 млн руб.

Право не подавать декларацию действует с 01.01.2022 года. При этом новые правила применяются к доходам, полученным начиная с 1 января 2021 года (п. 4 и п. 6 ст. 10 Закона). В 2022 году подается декларация 3-НДФЛ по доходам, полученным в предыдущем году. Поэтому впервые воспользоваться правом не подавать декларацию смогут налогоплательщики, которые продали имущество в 2021 году.

Уточнены правила расчета НДФЛ с доходов по ценным бумагам

Налогоплательщик – физлицо может получать доход в виде материальной выгоды от приобретения ценных бумаг при их первичном размещении эмитентом. Под материальной выгодой в этом случае понимаются превышение рыночной стоимости ценных бумаг над суммой расходов, понесенных на их приобретение (п. 4 ст. 212 НК РФ).

Теперь в этом пункте ст. 212 НК РФ закреплены правила расчета материальной выгоды, если в оплату ценных бумаг передаются акции или доли в УК, которые до этого принадлежали налогоплательщику не менее 5 лет. Налоговая база по НДФЛ в этом случае определяется как превышение рыночной стоимости приобретенных акций над рыночной стоимостью акций (долей участия), переданных в их оплату. Рыночная стоимость определяется на момент передачи акций (п. 22 ст. 2 Закона). Новые правила применяются к доходам, полученным с 1 января 2021 года (п. 8 ст. 10 Закона).

Как правило по операциям с ценными бумагами НДФЛ рассчитывает, удерживает и перечисляет в бюджет налоговый агент – организация (предприниматель). Эти правила закреплены в ст. 226.1 НК РФ. Со 02.08.2021 эта статья дополняется пунктом 17 следующего содержания: при выплате нерезидентам РФ процентного дохода по государственным ценным бумагам РФ, субъектов РФ и муниципальным ценным бумагам исчисление и удержание НДФЛ производит не налоговый агент (п. 28 ст. 2 Закона). Это означает, что рассчитывать налог и платить его в бюджет должен налогоплательщик-физлицо самостоятельно.

Новые льготы по НДФЛ

Со 2 июля 2021 года от НДФЛ освободили доходы предпринимателей в виде полученных безвозмездно работ, услуг или имущественных прав от (новый п. 86 ст. 217 НК РФ, п. 24 ст. 2 Закона):

- органов госвласти, местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций из реестра инфраструктуры поддержки МСП в рамках поддержки МСП в соответствии с Федеральным законом от 24.07.2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации";

- организаций, поддерживающих экспорт в рамках Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления;

- физических или юридических лиц, если оплата стоимости работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Эти положения распространяется на правоотношения, возникшие с 1 января 2019 года (п. 16 ст. 10 Закона № 305-ФЗ). Если в прошлом налогоплательщик получил такие доходы и заплатит НДФЛ, то он может вернуть его, подав декларацию и заявление о возврате или зачете.

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg" loading="lazy" title="Заполнение титульного листа" src="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg" alt="Форма 3-НДФЛ, титул" width="1654" height="2339" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768x1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg 724w" sizes="(max-width: 1654px) 100vw, 1654px" />

Титульный лист декларации 3-НДФЛ

Таблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg" loading="lazy" title="Заполненный раздел 1 с суммой НДФЛ к возврату" src="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg" alt="3-НДФЛ, раздел 1" width="1654" height="1097" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768x509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420x280.jpg 420w" sizes="(max-width: 1654px) 100vw, 1654px" />

Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" loading="lazy" title="Так заполняется раздел 2 при доходе от продажи имущества" src="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" alt="3-НДФЛ, раздел 2" width="738" height="576" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg 300w" sizes="(max-width: 738px) 100vw, 738px" />

Раздел 2 декларации 3-НДФЛ при продаже квартиры

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

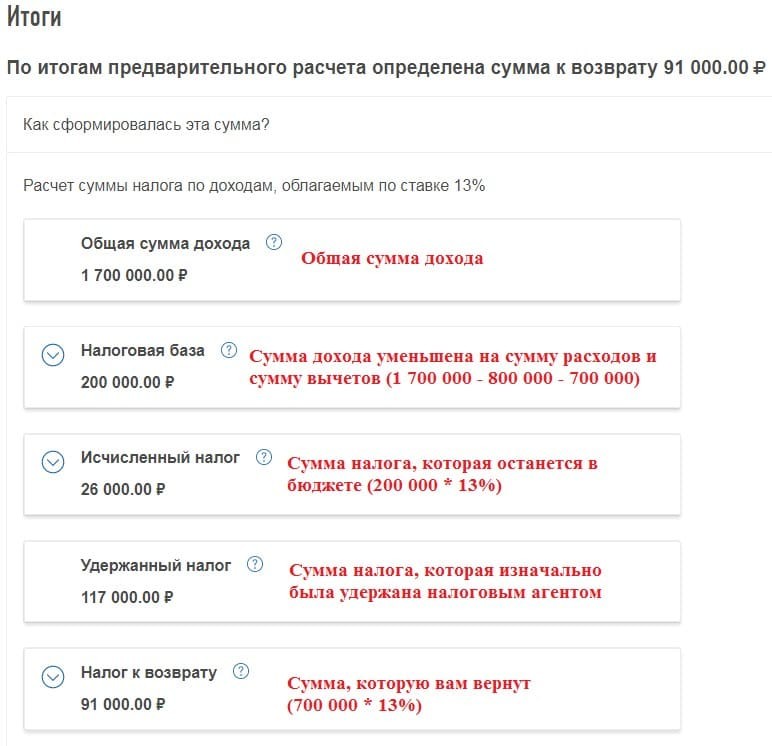

Получить данный тип вычета можно двумя способами.

Если вы закрыли ИИС, но не предоставили справку брокеру, последний не вправе предоставить вам вычет (п. 4 ст. 219.1 НК РФ). Брокер удержит налог с дохода по ИИС. Однако это не значит, что вы теряете право на вычет. Но у вас остаётся только один путь для его получения — через налоговую инспекцию.

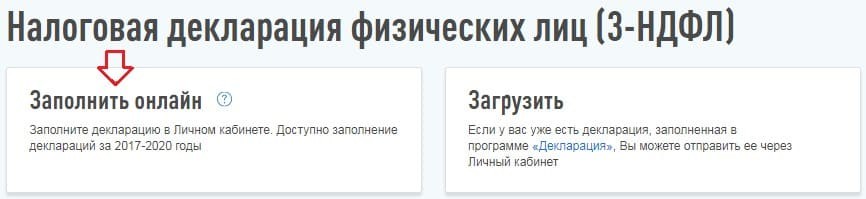

Рассмотрим пример заполнения декларации на вычет на доход по ИИС за 2020 год через личный кабинет налогоплательщика (ЛК).

Пример

Далее необходимо выбирать способ заполнения декларации.

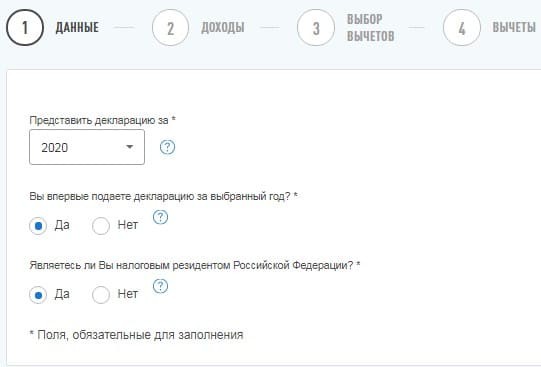

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что и следует указать в соответствующих полях.

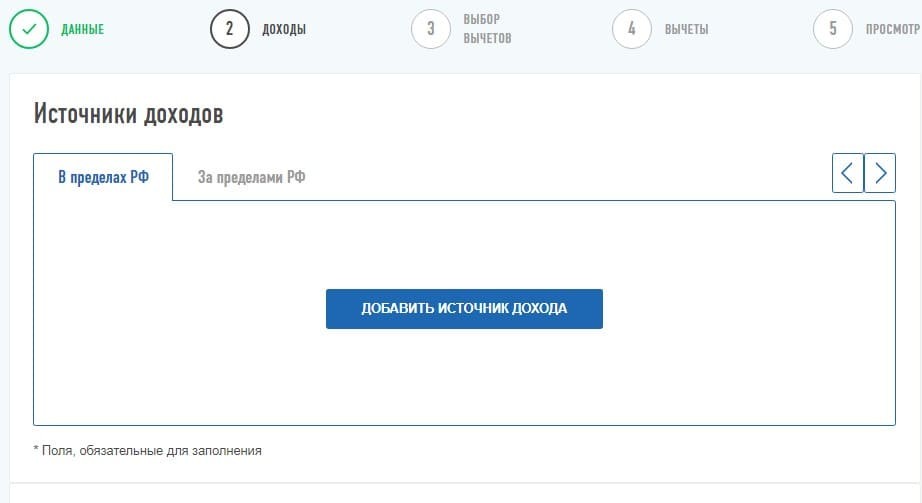

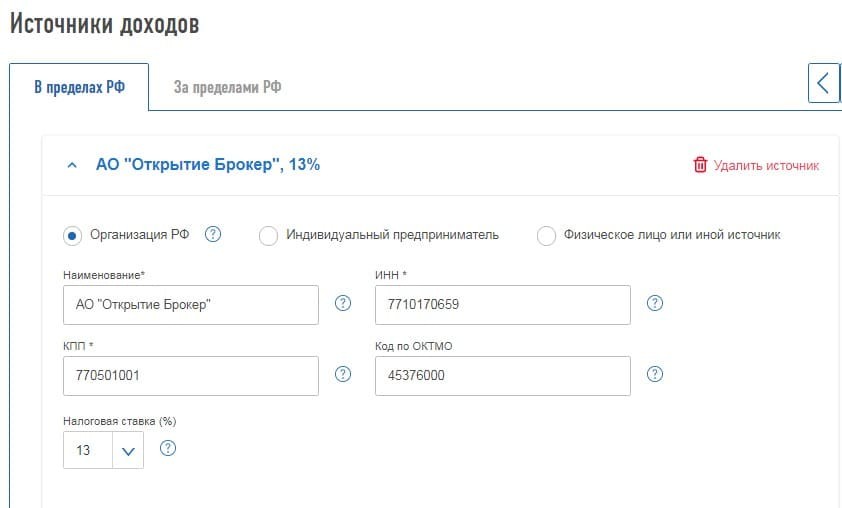

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Советуем проверить, правильно ли программа загрузила данные, так как на практике встречаются неточности.

Далее следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

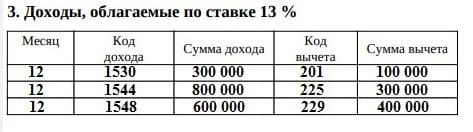

После этого необходимо перенести данные из третьего раздела справки 2-НДФЛ. Обратите внимание, справка содержит информацию не только о доходе, полученном на ИИС, но и о том, который был получен на обычном брокерском счёте.

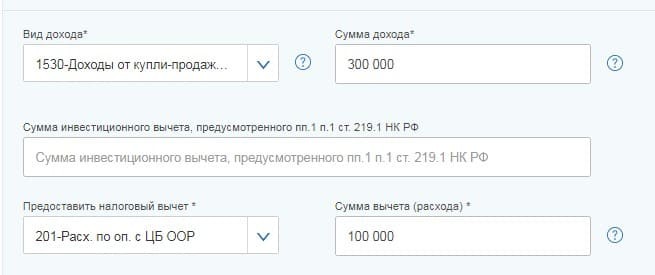

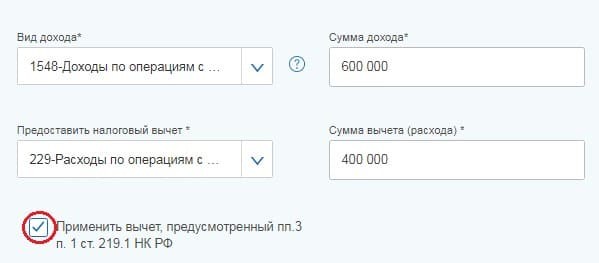

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

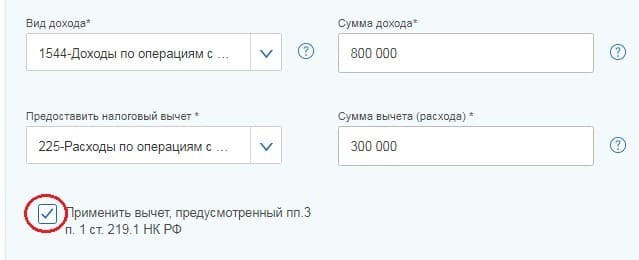

Код 1548 также отражает доход, полученный на ИИС по нефондовым ПФИ. Необходимо указать его в программе и отразить право на вычет.

Когда все доходы перенесены, ниже будет автоматически подсчитана их сумма и налогооблагаемая база, останется лишь указать сумму удержанного налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

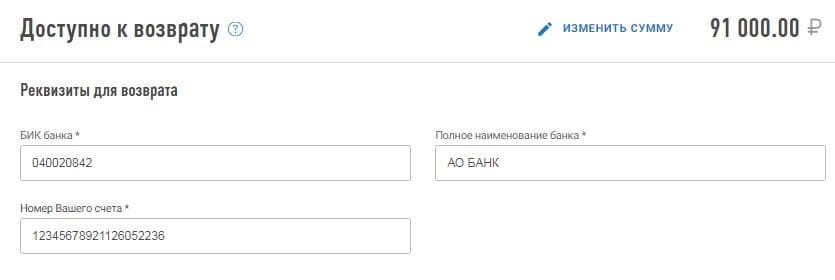

Вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

На итоговой вкладке будет показана информация по возврату налога.

На итоговой вкладке будет показана информация по возврату налога.

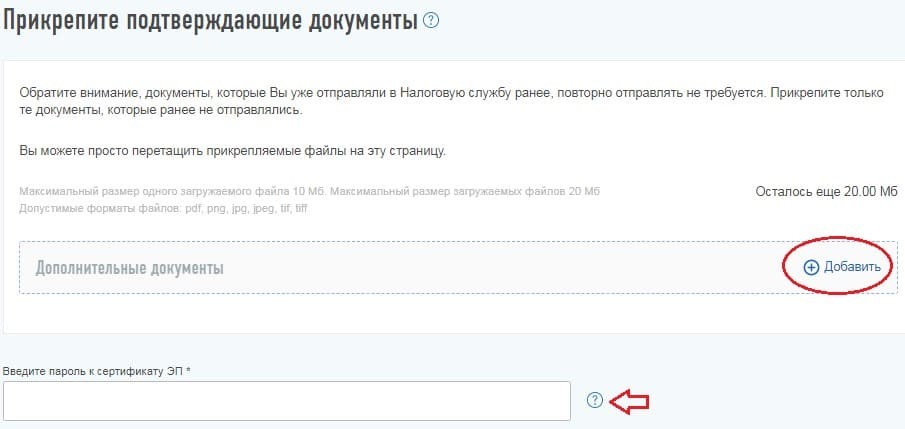

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета на доход по ИИС. К таким документам относятся:

-

справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера;

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Каждый человек, работающий официально, платит государству налоги. Даже если вы самолично ничего не платите - за вас это делает работодатель. Ваша зарплата на самом деле на 13% выше, чем вы получаете, а эти 13% называют налоговым вычетом. Он не просто обеспечивает вам пенсию, но и может помочь сэкономить на лечении, обучении или при покупке недвижимости. В некоторых случаях вы можете вернуть часть потраченной суммы, для чего необходимо правильно заполнить и подать декларацию 3-НДФЛ.

Купили или взяли в ипотеку квартиру или комнату? Приобрели земельный участок и построили на нем дом? Вам положен бонус от государства в виде имущественного налогового вычета.

Оплатили лечение (обучение) за себя или членов своей семьи, приобрели полис ДМС или застраховали жизнь? Вы можете получить от государства льготу в виде возврата части удержанного с Вас НДФЛ.

Продали квартиру или машину, получили недвижимость в дар или получили доход, с которого не был удержан налог? Возможно, у Вас есть обязанность сдать справку (декларацию) 3-НДФЛ и заплатить налог.

Бонус: Пришлите нам документы для проверки, мы рассчитаем вам вычет и сроки поступления денег на ваш счет

| Тип услуги | Цена |

|---|---|

| Консультации в офисе при заказе услуг | бесплатно |

| 3-НДФЛ при покупке квартиры, комнаты, земельного участка с домом (за 1 год) (в т.ч. для подачи через Личный кабинет налогоплательщика) | 1 500 руб |

| 3-НДФЛ для получения социального налогового вычета (на обучение, лечение, приобретение медикаментов) (за 1 год) (в т.ч. для подачи через Личный кабинет налогоплательщика) | 750 руб |

| 3-НДФЛ при получении дохода от реализации имущества (продажи квартиры, машины и др.) (за 1 год) | 1 000 руб |

| 3-НДФЛ при добровольном страховании (жизни, пенсионное, медицинское) (за 1 год) | 750 руб |

| 3-НДФЛ для получения налогового вычета по ИИС (индивидуальному инвестиционному счету) | 750 руб |

| Декларирование убытков / прибыли по операциям с ценными бумагами (за 1 год) | 3 000 руб |

| 3-НДФЛ под ключ | 10 000 руб |

| Декларация 3-НДФЛ для адвокатов | 2 000 руб |

| Подача декларации в налоговые органы силами наших сотрудников (вам потребуется дополнительно оформить нотариальную доверенность) | 3 000 руб |

| Обжалование актов (решений) ИФНС | 5 000 руб |

| Заполнение заявления на возврат в налоговые органы | 250 руб |

Подача справки 3-НДФЛ необходима в двух случаях: для уплаты и возврата налога

Вернуть подоходный налог можно, если:

- вы оплатили обучение (свое или своих детей)

- приобрели жилую недвижимость, находящуюся на этапе строительства или уже введенную в эксплуатацию

- оплачивали свое лечение или членов семьи (в том числе покупка медикаментов)

- занимались благотворительностью.

В данном случае не вы должны государству, а оно вам, поэтому подача налоговой декларации не является обязательной и предоставляется по желанию лица. Однако возможность вернуть 13% от суммы, потраченной на покупку квартиры или оплаты дорогих лекарственных препаратов - заманчивая перспектива, которую не стоит упускать.

Подготовить необходимые документы (при необходимости задать вопросы по телефону (495) 005-36-45)

Оплатить готовую декларацию онлайн или в офисе

Получить готовую декларацию на личную почту или в распечатанном виде в офисе

В налоговой заполнить заявление на получение налогового вычета и сдать его вместе с декларацией 3-НДФЛ инспектору ИФНС

После проведения камеральной проверки получить сумму налогового вычета на указанный в заявлении расчетный счет (в течение 4 месяцев со дня сдачи 3-НДФЛ)

Заплатить налог необходимо в ситуациях, когда

В этом случае подача является обязательной, причем подавать ее нужно в установленные законодательством сроки:

- для декларирования доходов все документы должны быть поданы в соответствующие органы не позднее 30 апреля года, следующего за отчетным (нарушение сроков влечет за собой штраф более 1 000 рублей)

- чтобы оплатить налоговый сбор, декларация должна быть подана до 15 июля (если этого не сделать, то потом с вас взыщут на 20% больше).

Услуга заполнения декларации не зря пользуется огромным спросом: несмотря на кажущуюся простоту, сделать все самому и с первого раза практически невозможно. В результате можно пропустить сроки подачи, получить штраф или долгое ожидание возврата подоходного налога. Время, которое вы потратите, чтобы вникнуть во все тонкости процедуры, а также сопутствующие риски не стоят той скромной суммы, которую стоит у нас эта услуга.

- Гарантию результата. Наша фирма предоставляет подобные услуги уже больше 8 лет, и каждый сотрудник имеет за плечами достаточный опыт.

- Скорость работы. Даже если срок подачи справок заканчивается через несколько дней - вы все равно успеете вовремя, если обратитесь к нам.

- Комфорт для клиентов. Мы не вынуждаем вас тратить время на поездки в наш офис: все проходит в режиме online. Выслав нам все необходимые документы, вы получите заполненные бумаги на свой email.

- Низкие цены. Процедура не отнимает много времени у опытного специалиста, и прекрасно это понимая, мы устанавливаем низкие цены на услугу.

Лично я честно два раза пробовала заполнять сама, но оба раза в налоговой попросту отказывались принимать. Зато справку с Юрпрофит приняли с первого раза, инспектор ни единого замечания не сделала. В следующем году сразу в Юрпрофит, даже время не буду тратить на самостоятельное заполнение. Стоимость услуги абсолютно адекватная.

Обратилась в Юрпрофит по рекомендации. Хотела лично в офис ехать, хорошо заранее позвонила – оказывается, можно все онлайн оплатить, а декларацию специалисты потом на почту скинут. Мне так гораздо удобнее, а с учетом доступной цены вообще отлично.

Оказывается, подготовка справки всего 20 минут занимает))) А меня пугали, что намучаюсь с ней! Первый раз сдавала! В Юрпрофит и справку сделали, и полный пакет документов помогли собрать! В налоговой, кстати, сразу все приняли, вообще без вопросов.

Может у кого-то и хватает терпения с заполнением 3-НДФЛ возиться, но точно не у меня. Поступаю проще – заказываю в Юрпрофит и все дела. Отдельное спасибо Елене – всегда оперативно и без ошибок.

Екатерина, хочу еще раз выразить благодарность за оперативную работу. Уложился в срок, деньги уже перечислили.

“Ъ” поможет разобраться, кому положен и как оформить налоговый вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно получить для заявления на вычет.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Что такое налоговый вычет, за что его получают

Налоговый вычет — это определенная сумма дохода, которая не облагается налогом, или возврат части уже уплаченного налога на доходы физических лиц (НДФЛ) в связи с некоторыми понесенными расходами. Виды этих расходов определены Налоговым кодексом РФ. Получить налоговый вычет может любой гражданин РФ или иностранный гражданин, если он проживает на территории России более 183 дней в году и платит налог с полученного дохода.

Пример! Предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс., то есть 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Регионы—лидеры по количеству предоставленных налоговых вычетов (тыс.)

Источник: ФНС, данные по итогам 2017 года.

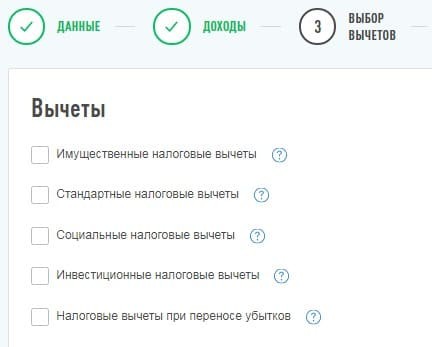

Существуют пять видов вычетов по НДФЛ:

Требовать налоговый вычет за конкретный год допустимо одновременно по нескольким категориям, например, получить его сразу за детей, лечение, благотворительность и продажу жилья. Обращаться за вычетом можно в течение трех лет после налогового периода. То есть, например, в 2019 году получится вернуть деньги за 2016, 2017 и 2018 годы.

Вычет за покупку квартиры: документы, порядок действий для получения

Необходимые документы:

Важно! При подаче в налоговый орган копий бумаг, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки. Половина всех проблем при получении денег связана с тем, что у потребителя нет каких-либо документов.

При приобретении недвижимости налоговая база для вычета ограничена суммой 2 млн руб. Таким образом, налоговая льгота составляет 260 тыс. руб. Каждый гражданин имеет право на льготу до 2 млн руб. только один раз. Если она была полностью использована при покупке первого жилья, то при приобретении второй недвижимости льгота предоставляться не будет.

Если квартира была приобретена за счет средств работодателя, материнского капитала или бюджета, то вычет забрать нельзя.

Имущественный вычет допустимо использовать для погашения процентов по ипотечному кредиту. В этом случае предел вычета увеличивается с 260 тыс. до 390 тыс. руб.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Вычет за лечение: документы, порядок действий

Общий список необходимых документов:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ (заполняется налогоплательщиком);

- Справка о доходах по основному месту работы (форма 2-НДФЛ), справки о доходах по совместительству (если есть, выдаются работодателями);

- Заявление в Федеральную налоговую службу с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

При лечении в стационаре или поликлинике:

При покупке лекарств:

При заключении договора добровольного медицинского страхования физлицом:

- Копия договора добровольного страхования;

- Копия лицензии страховой компании;

- Квитанция за оплату страховой премии.

Порядок действий (при обращении к работодателю):

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Подготовить копии бумаг, подтверждающих право на вычет (см. выше).

- Подать в налоговый орган по месту жительства заявление на уведомление о праве на социальный вычет.

- По истечении 30 дней взять в налоговом органе уведомление о праве на социальный вычет.

- Представить выданное налоговиками уведомление работодателю, оно станет основанием для неудержания НДФЛ из суммы выплачиваемых доходов до конца года.

Какими налоговыми вычетами пользуются россияне (%)

Источник: ФНС, данные по итогам 2017 года.

Вычет на ребенка: документы, порядок действий

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. руб. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

На первого и второго ребенка положен вычет 1400 руб.; на третьего и каждого последующего ребенка — 3000 руб. На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы,— 12 000 руб. родителям и усыновителям (6000 руб.— опекунам и попечителям).

Общий перечень необходимых документов:

- Письменное заявление на имя своего работодателя с просьбой о предоставлении налогового вычета на ребенка (детей);

- Свидетельство о рождении ребенка (или детей). Это касается также усыновленных и удочеренных детей, здесь нужна копия свидетельства об усыновлении (удочерении);

- Справки о детской инвалидности, если ребенок таковым является;

- Справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- Свидетельство о браке.

Порядок действий:

- Написать заявление на стандартный налоговый вычет на ребенка (детей) на имя работодателя.

- Подготовить копии бумаг (см. выше).

- Если сотрудник является единственным родителем, надо дополнить комплект копией документа, подтверждающего этот факт (возможно, свидетельство о смерти второго родителя).

- Если сотрудник является опекуном или попечителем, надо дополнить комплект копией документа об опеке или попечительстве.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета и копиями всех бумаг.

Важно! Если налогоплательщик имеет несколько работодателей, то придется выбирать. Если родитель только один, он имеет право на двойной размер вычета. Двойной размер может получать и один из супругов, если второй письменно от вычета откажется. Однако если второй супруг просто не имеет налогооблагаемого дохода, а соответственно, и права на вычет, то тогда первый не может рассчитывать на двойной размер.

Вычет на обучение: документы, порядок действий

В стандартный пакет для оформления налогового вычета за обучение входят:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ;

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали;

- Копия договора с образовательным учреждением на имя плательщика;

- Копия лицензии образовательной организации, заверенная ее печатью (при наличии сведений о лицензии в договоре прикладывать эту копию не надо);

- Копии квитанций, чеков или других платежек, подтверждающих оплату образовательной услуги;

- Заявление в ФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности. В случае увеличения стоимости обучения — копию документа, подтверждающего рост стоимости, например дополнительное соглашение к договору.

- Подготовить копии платежек, подтверждающих уплаченные средства на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения).

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех собранных бумаг.

Важно! Вычет полагается только при оплате очного обучения. Получится возместить траты на свое обучение, обучение детей, в том числе опекаемых, а также братьев и сестер. А вот на внуков, племянников, супругов — нельзя.

Читайте также: