Мотивированное заявление в налоговую о неисключении из егрюл

Обновлено: 03.05.2024

В рамках указанной категории дел часто оспаривается законность внесенной ИФНС записи о недостоверности сведений о действующей компании. Однако нередко оспариваются внесенные регистрирующим органом записи уже об исключении общества из ЕГРЮЛ в связи с наличием предшествующей записи о недостоверности. Как в первом, так и во втором случае на практике суды нередко встают на сторону заявителя, тем самым подтверждая законность действий компании. Это приводит к безрадостному выводу о том, что даже добросовестная компания, сведения о которой фактически были достоверными, может быть исключена из ЕГРЮЛ. Это может произойти, если ИФНС в рамках проведенной проверки примет необоснованное решение о недостоверности сведений. Далее рассматриваются аспекты, которые необходимо учесть, чтобы успешно оспорить неправомерно внесенную в ЕГРЮЛ запись о недостоверности.

Как в ЕГРЮЛ появляется запись о недостоверности

В деятельности многих компаний нередко возникают ситуации, когда регистрирующий орган вносит о них запись о недостоверности сведений в ЕГРЮЛ.

Обращаем Ваше внимание, что в течение упомянутого шестимесячного срока компания по-прежнему вправе представить в регистрирующий орган информацию и документы, подтверждающие достоверность соответствующих сведений, в том числе она может делать это неоднократно. Как показывает практика, многие компании никак не реагируют на факт внесения записи о недостоверности. Такое бездействие впоследствии нередко толкуется регистрирующим органом в качестве безусловного основания для исключения компаний из ЕГРЮЛ. Тем не менее, как будет показано далее, исключение компании из ЕГРЮЛ в таком случае далеко не всегда является правомерным.

Какие сведения могут быть признаны недостоверными

Напомним, что, согласно правилам, предусмотренным Законом о государственной регистрации[4], запись о недостоверности может быть внесена исключительно в отношении указанных ниже сведений:

- об адресе компании в пределах места нахождения;

- об учредителях (участниках) организации;

- о лице, имеющем право без доверенности действовать от имени компании:

- фамилия, имя, отчество;

- должность;

- паспортные данные или данные иных документов, удостоверяющих личность в соответствии с законодательством Российской Федерации;

- идентификационный номер налогоплательщика при его наличии

- в отношении акционерных обществ – сведения о держателях реестров их акционеров;

- в отношении обществ с ограниченной ответственностью:

- сведения о размерах и номинальной стоимости долей в уставном капитале общества, принадлежащих обществу и его участникам;

- сведения о передаче долей или частей долей в залог или об ином их обременении;

- сведения о лице, осуществляющем управление долей, переходящей в порядке наследования.

Внесение записей о недостоверности в отношении иных сведений законодательством не предусмотрено.

Предмет и бремя доказывания

Дела об оспаривании записей о недостоверности в ЕГРЮЛ относятся к делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, организаций, наделенных федеральным законом отдельными государственными или иными публичными полномочиями, а также должностных лиц. Порядок рассмотрения таких дел регулируется главой 24 АПК РФ[5]. Производство возбуждается на основании заявления заинтересованного лица[6], то есть рассмотрение дел об оспаривании записи о недостоверности сведений в ЕГРЮЛ производится в порядке заявительного, а не искового производства.

Напомним, что убытки, причиненные включением в ЕГРЮЛ недостоверных данных о юридическом лице по вине уполномоченного органа (ИФНС) полежат возмещению за счет казны Российской Федерации[7].

Бремя доказывания в таких спорах распределяется в соответствии с формулой - каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается[8]. Для признания решения регистрирующего органа о внесении записи в ЕГРЮЛ недействительным (незаконным) заявитель должен доказать наличие одновременно двух обязательных условий:

- несоответствие данных акта, решения, действий (бездействия) закону, и

- нарушение ими прав и охраняемых законом интересов заявителя [9] .

На налоговый орган, принявший спорное решение о внесении записи, возлагается бремя доказывания факта недостоверности соответствующих сведений [10] . О распределении бремени доказывания подробнее будет сказано далее.

Обращаем Ваше внимание, что некоторые суды прямо указывают на то, что шестимесячный срок наличия записи о недостоверности сведений в ЕГРЮЛ[11] предназначен для проверки и установления регистрирующим органом факта недостоверности сведений, послуживших основанием внесения спорной записи в ЕГРЮЛ.

Как обосновать правовую позицию в делах об оспаривании записи о недостоверности сведений в ЕГРЮЛ

Чтобы выработать верную и обоснованную правовую позицию в деле об оспаривании законности внесения в ЕГРЮЛ записи о недостоверности сведений, при подготовке к судебному разбирательству компаниям рекомендуется учесть ключевые обстоятельства, на которые суды обращают особое внимание в рамках таких споров. В частности, рекомендуется ознакомиться с позициями судов о том, какие, по их мнению, обстоятельства могут свидетельствовать о незаконности действий регистрирующего органа по внесению в ЕГРЮЛ записи о недостоверности, и о доказательствах, которыми компания может подтвердить неправомерность действий ИФНС.

1. Бремя доказывания факта недостоверности сведений, содержащихся в ЕГРЮЛ, несет исключительно регистрирующий орган, и оно не может быть возложено на заявителя (компанию)

В спорах по делам об оспаривании законности записи о недостоверности суды нередко ссылаются на презумпцию достоверности данных, внесенных в ЕГРЮЛ. Это связано, в частности, с тем, что сведения о компании вносятся в ЕГРЮЛ на основании заявления по установленной форме[12], в котором заявитель (чья подпись удостоверяется в нотариальном порядке) подтверждает их достоверность и предупреждается об ответственности за предоставление недостоверной информации[13].

Как было упомянуто выше, обязанность доказать факт недостоверности содержащихся в ЕГРЮЛ сведений возлагается на регистрирующий орган. Суды последовательно отмечают, что обязанность доказывания обстоятельств, на основании которых государственным органом принимается какое-либо решение, возлагается на соответствующий орган. То есть доказать соответствие закону решения о внесении записи о недостоверности (а следовательно – факт недостоверности соответствующих сведений) или о предстоящем исключении юридического лица из ЕГРЮЛ должен регистрирующий орган[14].

В частности, регистрирующий орган обязан представить суду документы, на основании которых в ЕГРЮЛ была внесена запись о недостоверности[15]. Основанием для принятия решения о внесения записи о недостоверности сведений в отношении компании могут являться, например, материалы проверки регистрирующего органа. В случае отсутствия бесспорных доказательств факта недостоверности сведений о компании, суд с высокой вероятностью признает решение о внесении записи о недостоверности сведений незаконным[16].

Таким образом, компания-заявитель не обязана доказывать достоверность сведений, содержащихся в ЕГРЮЛ, если регистрирующим органом не предоставлены документы, подтверждающие обратное. Обязанность доказывать достоверность сведений не может быть возложена на юридическое лицо.

Обращаем Ваше внимание на то, что даже в тех случаях, когда суд первой инстанции ошибочно переносит бремя доказывания факта достоверности сведений на заявителя[17], суды вышестоящих инстанций однозначно указывают на не соответствующую закону позицию суда и неправильное распределение бремени доказывания[18].

2. Проверка регистрирующим органом достоверности сведений в ЕГРЮЛ не должна носить формальный характер

В частности, для проверки достоверности сведений об адресе юридического лица регистрирующим органом может быть проведена проверка, в рамках которой устанавливается осуществление проверяемым обществом фактической деятельности по соответствующему адресу.

О недостоверности сведений об адресе юридического лица, например, могут свидетельствовать следующие обстоятельства[19]:

В рамках выездных проверочных мероприятий регистрирующий орган, как правило, всегда обращает внимание на наличие вывески с фирменным наименованием компании и возможность беспрепятственно связаться с представителями организации. При этом, как отмечают суды, такая проверка не может носить формальный характер. Иными словами, действия регистрирующего органа должны быть направлены на подлинное установление факта недостоверности сведений в ЕГРЮЛ.

Если, например, по результатам проверки сведений об адресе было установлено отсутствие юридического лица только на основании того, что регистрирующим органом не была обнаружена вывеска компании по проверяемому адресу, или отсутствовали представители компании, суды выявляют обстоятельства и порядок проведения такой проверки.

В частности, суды указывают на следующее:

3. Когда наличие противоречивых сведений может являться доказательством недостоверности сведений

Наличие у регистрирующего органа противоречивой информации в отношении регистрируемых сведений может свидетельствовать о недостоверности соответствующих сведений. Однако, если противоречивая информация поступает регистрирующему органу от недобросовестного третьего лица (то есть если общество добросовестно предоставило для регистрации достоверные данные, а третьим лицом в адрес регистрирующего органа была направлена информация, компрометирующая ранее внесенные сведения), то наличие противоречивых сведений не может служить основанием для вывода о недостоверности сведений[22].

Например, если собственник арендуемого обществом помещения направил арендатору (обществу) письмо, подтверждающее, что нежилое помещение предоставлено обществу в аренду, в том числе для регистрации в качестве адреса местонахождения постоянно действующего исполнительного органа, и данный адрес может использоваться во всех официальных документах общества, а впоследствии такой собственник направил регистрирующему органу письмо об отзыве своего предыдущего письма и об отказе обществу в юридическом адресе, то ссылка на такое доказательство недостоверности должна быть отклонена, если соответствующий договор аренды не был расторгнут, и арендодатель получал арендную плату от общества[23].

4. Документы, подтверждающие недостоверность сведений в ЕГРЮЛ, должны быть получены и оформлены ИФНС надлежащим образом

Свидетельские показания широко используются при доказывании недостоверности сведений, содержащихся в ЕГРЮЛ, особенно при проверке достоверности сведений о генеральном директоре или участниках компании.

Несоблюдение предусмотренных законодательством процедур получения доказательств регистрирующим органом влечет недопустимость данных доказательств. Например, в случае нарушения ИФНС установленного налоговым законодательством[24] порядка проведения допроса или несоблюдения требований, предъявляемых к протоколу проверки, суд может прийти к выводу о том, что надлежащая проверка достоверности сведений регистрирующим органом не проводилась. Следовательно, документы, составленные по итогам такой проверки, не будут приобщены в качестве допустимых доказательств или суд отнесется к ним критически.

Обращаем Ваше внимание на то, что протокол допроса, в котором не указана дата его составления, фамилия, имя, отчество должностного лица регистрирующего органа, осуществляющего проведение допроса, который не вручен допрашиваемому лицу, или не соответствует другим требованиям законодательства, не может являться допустимым доказательством[25].

Более того, содержание протокола может быть опровергнуто лицом, дававшим показания, в судебном заседании[26]. Таким образом, даже правильно составленный и оформленный протокол не является неоспоримым доказательством, и самого по себе (в отсутствие других доказательств) его может быть недостаточно для подтверждения ИФНС факта недостоверности сведений.

Обращаем Ваше внимание на то, что налоговый орган может инициировать процедуру исключения юридического лица из ЕГРЮЛ только в том случае, когда у него имеются достоверные сведения, свидетельствующие о фактическом прекращении юридическим лицом своей деятельности[27]. То есть налоговый орган должен убедиться в том, что общество не ведет финансово-хозяйственную деятельность.

5. Как общество может подтвердить осуществление деятельности по адресу, указанному в ЕГРЮЛ

Суды придерживаются позиции о том, что регистрирующий орган не вправе исключить юридическое лицо из ЕГРЮЛ лишь по формальным основаниям[28]. Исключить общество из ЕГРЮЛ (при наличии необходимых для этого оснований[29]) можно только в случае, если общество не осуществляет свою хозяйственную деятельность.

Поэтому в некоторых случаях компании необходимо самостоятельно подтвердить осуществление фактической деятельности по адресу, указанному в ЕГРЮЛ. Свидетельствовать о достоверности адреса юридического лица могут в том числе:

- договор аренды и письма собственника арендуемого недвижимого имущества о нахождении юридического лица по адресу, указанному в ЕГРЮЛ, и осуществлении деятельности по данному адресу;

- договоры поставки, купли-продажи, договоры с иными контрагентами, заключенные, в том числе в период после внесения регистрирующим органом сведений о недостоверности адреса[30]

- акты выездных проверок иных государственных органов, содержащих адрес юридического лица;

- документы и отчетности, предусмотренные законодательством о налогах и сборах.

При наличии у общества совокупности таких документов даже в случае отрицательных результатов проверки налогового органа общество не должно быть исключено из ЕГРЮЛ на формальных основаниях наличия записи о недостоверности сведений в отношении общества.

[2] Такое уведомление дополнительно может направляться в том числе по электронной почте

[3] Пункт 5 статьи 21.1 Закона о государственной регистрации

[4] Пункт 6 статьи 11 Закона о государственной регистрации

[5] Арбитражный процессуальный кодекс Российской Федерации от 24 июля 2002 года № 95-ФЗ

[6] Статьи 197 – 198 АПК РФ

[7] Пункт 7 статьи 51 Гражданского кодекса Российской Федерации от 30 ноября 1994 года № 51-ФЗ

[8] Статья 65, часть 5 статья 200 Арбитражного процессуального кодекса Российской Федерации

[9] Суды последовательно применяют данные правила (см. например, Постановление Арбитражного суда Московского округа от 17 января 2020 года № Ф05-23538/2019 по делу № А40-84228/2019)

[10] Постановление Арбитражного суда Московского округа от 27 ноября 2019 года № Ф05-20066/2019 по делу № А40-3662/2019

[14] Постановление Арбитражного суда Московского округа от 17 января 2020 года № Ф05-23538/2019 по делу № А40-84228/2019

[15] Постановление Арбитражного суда Московского округа от 27 ноября 2019 года № Ф05-20066/2019 по делу № А40-3662/2019

[16] Постановление Арбитражного суда Поволжского округа от 13 февраля 2020 года № Ф06-57042/2019 по делу № А12-8724/2019

[17] Постановление Арбитражного суда города Москвы от 12 июля 2019 года по делу № 40-84228/19-93-711

[18] Постановление Арбитражного суда Московского округа от 17 января 2020 года № Ф05-23538/2019 по делу № А40-84228/2019

[20] Постановление Двадцатого арбитражного апелляционного суда от 04 декабря 2019 года № 20АП-6248/2019 по делу № А54-2761/2019

[21] Постановление Арбитражного суда Восточно-Сибирского округа от 26 февраля 2020 года № Ф02-701/2020 по делу № А33-7287/2019

[22] Постановление Двадцатого арбитражного апелляционного суда от 04 декабря 2019 года № 20АП-6248/2019 по делу № А54-2761/2019

[23] Постановление Двадцатого арбитражного апелляционного суда от 04 декабря 2019 года № 20АП-6248/2019 по делу № А54-2761/2019

[24] Глава 14 Налогового кодекса Российской Федерации от 31 июля 1998 года № 146-ФЗ

[25] Постановление Седьмого арбитражного апелляционного суда суда от 21.11.2019 N 07АП-11036/2019 по делу N А03-5201/2019

[26] Постановление Арбитражного суда Поволжского округа от 13 февраля 2020 года № Ф06-57042/2019 по делу № А12-8724/2019

[28] Постановление Арбитражного суда Поволжского округа от 20 сентября 2018 года № Ф06-24836/2017 по делу № А72-18631/2016

[29] Статья 21.1 Закона о государственной регистрации

[30] Постановление Арбитражного суда Поволжского округа от 13 февраля 2020 года № Ф06-57042/2019 по делу № А12-8724/2019

В последнее время количество исключенных из Единого государственного реестра юридических лиц организаций является значительным.

В отношении данного основания для исключения компании в судебной практике наблюдается устоявшийся подход, согласно которому действия налогового органа по исключению компании из ЕГРЮЛ лишь по формальным основаниям без учета фактического осуществления организацией деятельности, являются незаконными. Вследствие этого юридическое лицо подлежит восстановлению в ЕГРЮЛ.

Так, если у налогового органа имелись сведения о том, что несмотря на отсутствие операций по счетам и не подачу налоговой отчетности юридическое лицо фактически ведет деятельность, осуществляет финансовые операции, участвует в судебных спорах и прочее, налоговый орган не вправе принять решение об исключении компании. Иное бы приводило к нарушению прав юридического лица и его кредиторов.

1) наличие в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи (пп. б п. 5 ст. 21.1);

2) невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) (пп. а п. 5 ст. 21.1).

При этом указанные изменения вступили в силу только с 1 сентября 2017 года. В связи с этим какая-либо значительная и определенная судебная практика по оспариванию действий налоговых органов, исключающих компании вследствие недостоверности сведений, содержащихся в ЕГРЮЛ, отсутствует.

Вследствие этого встают довольно важные для правоприменения вопросы.

Допустимо ли исключать компанию из ЕГРЮЛ, если есть доказательства осуществления такой компанией фактической деятельности, в случае, когда основанием для исключения выступает наличие записи о недостоверности сведений?

Насколько факт осуществления компанией фактической деятельности важнее чем запись о недостоверности сведений в ЕГРЮЛ?

Допустимо ли возлагать на налоговой орган, принимающий решение об исключении юридического лица, обязанность проверять тот факт, осуществляет ли компания деятельность (проверка подачи налоговой отчетности, наличие операций по счетам, осуществление сделок по приобретению/отчуждению имущества, наличие судебных споров и т.д.)?

Для ответа на данный вопрос необходимо соотнести последствия наличия в ЕГРЮЛ недостоверных сведений и исключения действующего юридического лица из реестра.

Норма об исключении из реестра из-за недостоверности сведений направлена на защиту интересов всех лиц, которые полагаются на достоверность сведений, которые содержатся в публичном реестре.

Вместе с тем, необходимо понимать, что исключение компании из ЕГРЮЛ приводит к нарушению прав участников и кредиторов данной компании, которые не могут реализовать свои права и законные интересы в отношении исключенной компании.

По моему мнению, нарушение прав кредиторов фактически функционирующей, но исключенной компании, более существенны, чем нарушение прав третьих лиц на получение достоверной информации из публичных источников, в настоящем случае ЕГРЮЛ.

Кроме того, необходимо отметить, что в случае установления факта недостоверности сведений, содержащихся в ЕГРЮЛ, об этом делается запись, которая позволяет всем третьим лицам знать, что сведения недостоверные. Таким образом интересы третьих лиц максимально защищены.

Возложение на налоговые органы обязанности осуществлять проверку факта осуществления организацией деятельности не является слишком обременительным для них (не требует значительных временных затрат, не является финансовым бременем для бюджета), однако позволит максимально защитить интересы всех, как кредиторов юридического лица, так и третьих лиц.

В случае же, если налоговый орган по формальным признакам исключил компанию из Единого государственного реестра юридических лиц, у кредиторов должно быть право на признание данных действий незаконными в судебном порядке.

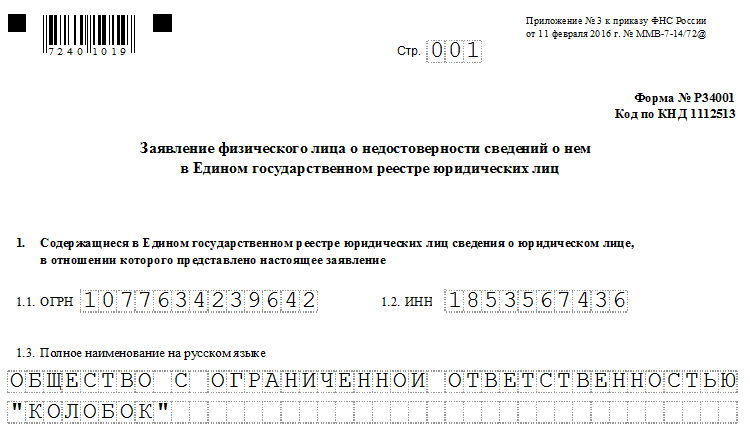

Заполнение бланка по форме 34001 или, говоря иначе, заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц, происходит в тех случаях, когда у физического лица есть потребность внести изменения в ЕГРЮЛ.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основания для внесения изменений в реестр

Каждая организация, время от времени, проходит различные преобразования. Они могут быть связаны с:

Все существенные изменения должны отражаться в учредительных документах, которые, в свою очередь являются источником информации для государственного реестра юр.лиц.

Таким образом, сведения о значимых переменах, происходящих с предприятием, необходимо обязательно доносить до надзорных структур. В число таких важных изменений входят:

- снятие с должности и последующее назначение нового директора;

- смена участников ООО.

Эти данные также в обязательном порядке содержатся в гос. реестре и все метаморфозы, связанные с данными лицами должны в нем учитываться.

Любой человек может проверить, насколько достоверны сведения о нем ЕГРЮЛ и, при обнаружении каких-либо неточностей, подать возражение.

Для этого законодатели разработали форму Р34001.

Кто может подать заявление по форме Р34001

Форма Р34001 предназначена для заполнения физическими лицами: директорами или бывшими директорами, а также участниками или бывшими участниками юридических лиц.

Нюанс заключается в том, при ее посредстве человек может донести информацию о недостоверности сведений только о самом себе.

Исключение составляют случаи, когда бланк заполняется доверенным лицом гражданина, и то, только при том условии, что у представителя доверителя есть на руках нотариально заверенная по всем правилам доверенность.

Куда подавать заявление

Подавать заполненный бланк Р34001 нужно в территориальное отделение налоговой службы – по месту регистрации юридического лица, на официальный портал налоговой службы РФ или на сайт Госуслуг.

Что еще нужно при подаче заявления

Любые документы, подаваемые в государственные органы, в том числе заявления и уведомления, должны быть чем-то подкреплены. В рассматриваемом случае, поскольку речь идет о физическом лице, необходимо не только подать копии учредительных документов юридического лица, но и копии личных бумаг, в первую очередь – паспорта или иного документа, удостоверяющего личность (того, на основе которого вносились данные в заявление).

Особенности заполнения бланка

Форма Р34001 – унифицированный стандартный документ, который обязателен к применению. При его заполнении надо следовать некоторым простым правилам.

Сведения в бланк можно вносить как от руки, так и в компьютере.

Информацию в бланк нужно вписывать только заглавными буквами, отчетливо и понятно (неразборчивость данных может послужить поводом для отказа в приеме заявления). Если заполнение происходит от руки, лучше использовать шариковую ручку синего или черного цвета.

Неточности, ошибки, помарки допускать нельзя, но если таковые все же случатся, их не надо зачеркивать и исправлять, лучше заполнить новую форму.

Также нужно внимательно следить за тем, чтобы информация была достоверной и точной – при обнаружении заведомо ложных сведений, могут последовать санкции со стороны контролирующих органов.

Формируется заявление в одном экземпляре, но при необходимости можно сделать и его копию, которую после того, как налоговый специалист поставит на нем отметку о принятии документа, нужно оставить у себя.

Образец заполнения формы Р34001

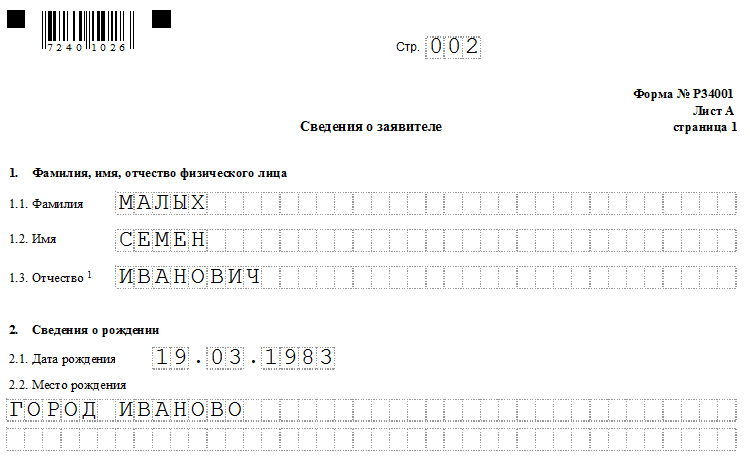

Вторая страница вначале содержит персональные сведения о физическом лице, которое заполняет заявление. Здесь указывается его фамилия-имя-отчество, информация о рождении (дата, место).

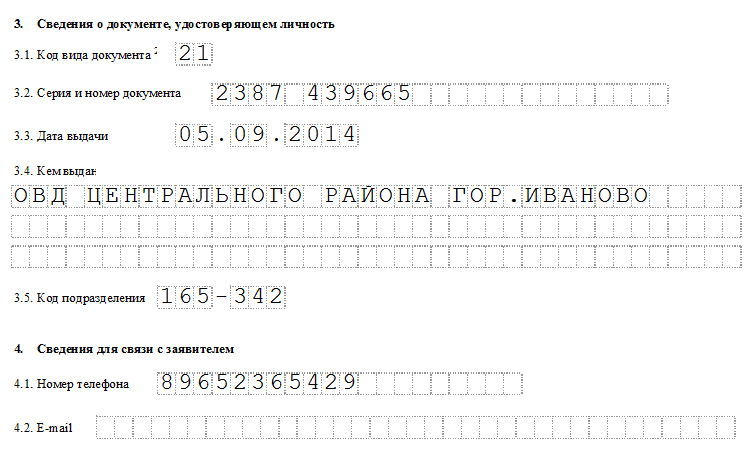

Далее (здесь же на второй странице) в документ включаются данные из паспорта или иного документа, удостоверяющего личность гражданина. Сначала пишется код вида документа (пояснения по этому пункту находятся внизу страницы), затем его серия, номер, место, дата выдачи, код подразделения. Также чуть ниже необходимо включить контактные данные: номер телефона для связи и адрес электронной почты.

В последней части документа, на третьей странице бланка, заявитель ставит свою подпись, которой удостоверяет тот факт, что вся внесенная в заявление информация верна. В случае, если заявление подается через представителя, это также отображается именно на этом листе.

В процессе деятельности информация об обществе в ЕГРЮЛ может устаревать. Например, организация меняет виды деятельности, состав участников, размер и соотношение долей в уставном капитале, юридический адрес, руководителя и др. О таких фактах надо в течение трёх рабочих дней сообщить в ИФНС по форме Р13014.

Но есть ещё один способ, которым могут воспользоваться лица, обнаружившие, что в отношении них в ЕГРЮЛ внесена недостоверная информация. Для этого разработана так называемая форма Р34001. Разберёмся, когда и как она заполняется.

Заявление о недостоверности сведений

В отличие от других регистрационных заявлений, форма Р34001 разработана не так давно – приказом ФНС России от 11.02.2016 N ММВ-7-14/72@. Подают такое заявление от своего имени физические лица, в отношении которых внесены сведения об участии или руководстве организацией.

Обратите внимание, что заявление Р34001 подаётся физлицом только о недостоверности сведений о нём в ЕГРЮЛ в плане участия или руководства. Если просто обнаружены ошибки в имени, например, директора, то направляют форму Р14001.

В приказе ФНС России от 11.02.2016 N ММВ-7-14/72 есть ещё одна форма заявления – Р34002. С её помощью заинтересованные лица могут сообщить в ИФНС о недостоверных сведениях в отношении юридического адреса, руководителя, учредителя.

Чем отличаются между собой формы Р34001 и Р34002? Вот основные особенности:

- Р34001 подают сами лица, о которых внесены недостоверные сведения;

- Р34002 подают те, кто заинтересован в исключении из ЕГРЮЛ недостоверных сведений, прямо к ним не относящихся.

А теперь подробнее о ситуациях, при которых подаётся форма Р34001.

Когда подают форму Р34001

ФНС активно борется с массовыми учредителями и руководителями юридических лиц. Первоначальная проверка проводится ещё на этапе создания ООО. Если заявители обнаружены в соответствующих реестрах, то в регистрации будет отказано.

Но что касается руководителей обществ, то в форме Р11001 указываются только их паспортные данные. А личная подпись или присутствие в ИФНС от них при регистрации ООО не требуется.

В некоторых случаях налоговая инспекция может заподозрить, что директор в обществе будет номинальным, поэтому вызывает его на беседу. Но так бывает не всегда, поэтому до сих пор происходит регистрация в качестве руководителя ООО человека, об этом даже не подозревающего. Понятно, что создаются такие компании с целями, далекими от легальных.

Но заявить о недостоверности может и вполне реальный руководитель, если при увольнении собственники ООО не спешат найти ему замену. Такая ситуация возникает довольно часто: директор подал заявление об увольнении, все сроки для сдачи дел прошли, но вместо него на должность никто не назначен.

Подать форму Р14001 прежний руководитель не может, потому что на это уполномочен только новый директор. Раньше в такой ситуации исключить сведения о себе из ЕГРЮЛ можно было только через суд. Но после утверждения формы Р34001 этот вопрос решается во внесудебном порядке.

✐ Пример ▼

В качестве примера можно привести решение Арбитражного суда Архангельской области по делу N А05-5080/2017. В середине 2015 года руководитель сложил с себя полномочия в связи с прекращением трудовых отношений по собственному желанию. Причём на должности директора он проработал 5 лет, то есть являлся реальным исполнительным органом.

Однако единственный участник ООО не стал нанимать другого руководителя или возлагать эти полномочия на себя. В результате бывший директор продолжал числиться в ЕГРЮЛ. В январе 2017 год он направил в ИФНС заявление по форме Р14001, без указания данных преемника. Естественно, такое заявление у него не приняли. Суд указал бывшему директору на другую возможность – подать заявление Р34001, что и было в итоге сделано.

Ещё одна ситуация, при которой можно сообщить о недостоверности сведений, – это выход участника из общества. Если он подал заявление о выходе, а руководитель не сообщил об этом в ИФНС, данные остаются в реестре, хотя уже не являются актуальными.

Как заполнить форму Р34001

Бланк формы Р34001 о недостоверности, образец которой можно скачать ниже, очень прост для заполнения.

- На титульном листе указывают полное наименование, ОГРН и ИНН юридического лица, сведения о котором недостоверны. Ниже надо проставить галочку о статусе, который оспаривает заявитель: руководитель и/или учредитель (участник).

- На следующем листе заявитель вписывает свои полные паспортные данные и контакты (телефон и email).

- На последнем листе в присутствии нотариуса или сотрудника ИФНС указывают свое полное имя и проставляют подпись.

Заявление рассматривается в течение пяти рабочих дней. Важно понимать, что проверка заявления 34001 не проводится, ИФНС сразу вносит сведения о недостоверности в реестр!

Именно поэтому на последней странице заявитель указывает, что его действия не направлены на причинение вреда другим лицам или на недобросовестное осуществление гражданских прав. Если же информация окажется ложной, то заявителю придётся возместить нанесённый этим ущерб.

Какие последствия возникают при подаче формы Р34001

О внесении сведений про недостоверность в отношении руководителя или участника ИФНС сообщает юридическому лицу. Вряд ли такая информация будет неожиданной для собственников компании. Если они хотят сохранить организацию и продолжать работать, надо как можно быстрее представить документы о внесении изменений. Например, назначить нового директора, подав форму Р13014.

Что касается негативных последствий, то они возникают, в первую очередь, для самого ООО. Возникают ли в этом случае последствия для руководителя или участника?

Бытует мнение, что после подачи формы Р34001 заявитель не сможет три года занимать руководящие посты или регистрировать новое ООО. На самом деле, это не так. Такой запрет действительно есть, но распространяется он только на тех руководителей или учредителей, сведения о которых внесла в реестр сама ИФНС (статья 23 закона от 08.08.2001 N 129-ФЗ).

vozrazhenie_na_isklyuchenie_iz_egryul_forma_r38001.jpg

Похожие публикации

Возражение против исключения из ЕГРЮЛ может подаваться как самим налогоплательщиком, так и третьими лицами. Последнее допускается при условии, что решение налоговиков об исключении предприятия из госреестра затрагивает интересы стороны, запустившей процесс обжалования решения ИФНС.

В соответствии с п. 1-2 ст. 21.1 закона о госрегистрации от 08.08.2001 г. № 129-ФЗ фискальный орган может инициировать снятие с учета юридического лица в одностороннем порядке, если:

на протяжении предшествующего 12-месячного интервала предприятие не подавало в ФНС отчетность;

если в течение этого периода по банковским счетам юридического лица не было зафиксировано движение денежных средств.

При наличии обоих указанных факторов организация считается недействующей и может быть исключена налоговиками из госреестра. Исключение возможно и в случае недостаточности у компании средств на процедуру ликвидации, а также при наличии в ЕГРЮЛ на протяжении полугода записи о недостоверности сведений.

почтовым отправлением (подлинность собственноручной подписи заверяется нотариусом);

личная подача документов (необходимо предъявить сотруднику ИФНС паспорт или другой документ, по которому можно идентифицировать личность);

через ТКС (документ формируется в электронном виде и удостоверяется ЭЦП)

Представление Р38001: образец заполнения

Если налоговый орган в отведенные сроки получает мотивированное возражение против снятия с учета конкретного юридического лица, и при этом к заявлению приложены все указанные в обосновании требования документы, решение об исключении из ЕГРЮЛ не принимается.

Для обжалования действий ИФНС в вопросах исключения юридических лиц из госреестра используется форма Р38001. Бланк утвержден Приказом ФНС от 11.02.2016 г. № ММВ-7-14/72@ (приложение № 2), он применяется с июня 2016 года.

Если поводом для составления возражения стала перспектива исключения юридического лица из базы данных ЕГРЮЛ, заполнять надо следующие страницы формы:

титульная страница (указывается, кем и по какой причине оформлен документ);

лист Б, отражающий реквизиты решения ИФНС об исключении из реестра;

образец Р38001 должен содержать заполненный лист Г, в котором приводятся основания для возражений заявителя о принудительном исключении юридического лица;

лист Д – обозначаются данные о физическом лице, которое подает документы в ФНС.

Форма Р38001 (возражение против исключения из ЕГРЮЛ) может заполняться от руки или при помощи программных средств. В документе не должно быть зачеркиваний, исправлений и ошибок. Достоверность всех указываемых данных удостоверяется подписью заявителя. Утвержденной налоговым органом отдельной инструкции по заполнению Р38001 нет, поэтому следует ориентироваться на подсказки и указания, приведенные в самом бланке.

Главное условие положительного отклика налогового органа на возражение – наличие объективных причин для сохранения субъекту предпринимательства статуса юридического лица. Например, третьи лица могут обозначить свою заинтересованность в деятельности снимаемой с учета компании, возникшей вследствие непогашенных материальных претензий.

При составлении возражения против исключения из ЕГРЮЛ образец оформляется по следующему алгоритму:

Далее на листе А требуется ввести информацию о предприятии, над которым нависла угроза исключения из ЕГРЮЛ. Указывается его полное наименование и коды ОГРН, ИНН.

На листе Б обозначаются реквизиты решения налогового органа об исключении из ЕГРЮЛ.

Возражение обязательно должно отражать обстоятельства, в связи с которыми заявитель подает форму Р38001, для этого предназначен лист Г. Информация излагается в произвольной форме, надо указать, что налоговым органом принято решение об исключении конкретной компании из ЕГРЮЛ, и когда эти данные были опубликованы. Следующим обязательным элементом текста в этой части документа является обоснование необходимости продолжения деятельности фирмы, например, по причине наличия непогашенных долгов или в связи с незавершенным судебным разбирательством с третьими лицами. Все упоминаемые документы должны быть приложены к заявлению.

На четырех страницах листа Д нашего примера заполнения Р38001 приводится информация о лице, которым составлено и подано данное возражение (наименование юридического лица и его регистрационные коды, Ф.И.О. физического лица с паспортными и адресными данными, номером телефона). В конце указывается предпочтительный способ получения ответа от ФНС и ставится собственноручная подпись заявителя.

Заполненная форма Р38001 (скачать бланк можно ниже) обязательно должна иметь сквозную нумерацию страниц. Нумеровать и распечатывать надо только те листы, в которых имеются заполненные строки.

Читайте также: